Kas yra investiciniai fondai? Pradedančiojo vadovas, kaip investuoti į investicinius fondus 2026 m.

Finansų rinkų neapibrėžtumas 2026 metais skatina investuotojus domėtis priemonėmis, leidžiančiomis efektyviau valdyti turimą kapitalą.

|

Investicinis fondas yra valdomas investicinis fondas, kuris kaupia kelių investuotojų pinigusir investuoja į diversifikuotą turtą, pavyzdžiui, akcijas, obligacijas ar kitus vertybinius popierius. Investuotojai gauna potencialią grąžą, pagrįstą fondo rezultatais, proporcingą jų investicijoms. |

- Kapitalo telkimas: kelių investuotojų pinigai sujungiami į vieną portfelį.

- Diversifikacija: investicijos paskirstomos tarp daugelio turto rūšių, siekiant valdyti riziką.

- Lanksčios strategijos: aktyvus, pasyvus investavimas arba DCA strategija investuojamas.

- Reguliavimas: ES fondus prižiūri finansų institucijos.

Šiame straipsnyje pateikta informacija pateikiama tik švietimo tikslais ir nėra finansinė konsultacija. Prieš priimdami investicinius sprendimus, pasitarkite su finansų patarėju.

- Investiciniai fondai – veikimo principai ir struktūra

- Kaip apsaugotas jūsų investicinis fondas?

- Populiariausi investiciniai fondai

- Kaip išsirinkti investicinį fondą

- Investicinių fondų grąža: lūkesčiai ir realybė

- Kaip pradėti investuoti į investicinius fondus (žingsnis po žingsnio)

- Investicinių fondų rizika ir mokesčių įtaka

- Didžioji dilema: investiciniai fondai ar ETF?

- Kokia yra populiariausia investavimo į investicinius fondus strategija?

- Dažnai užduodami klausimai apie investicinius fondus

Investiciniai fondai – veikimo principai ir struktūra

|

Investiciniai fondai – tai profesionaliai valdomos kolektyvinio investavimo priemonės, kuriose kaupiami kelių investuotojų pinigai tam, kad juos investuotų į diversifikuotą turtą. |

Kad suprastumėte investicinio fondo esmę, galite įsivaizduoti jį kaip bendrą krepšelį, į kurį tūkstančiai investuotojų sudeda savo lėšas. Kodėl jie tai daro? Atsakymas paprastas: masto ekonomija. Sujungtas kapitalas atveria duris į rinkas ir priemones, kurios pavieniam investuotojui būtų nepasiekiamos arba per brangios dėl didelių sandorių kaštų.

Pavyzdžiui, fondas leidžia jums už 100 eurų įsigyti dalelę iš tūkstančių pasaulio įmonių akcijų ar valstybinių obligacijų, akimirksniu sukuriant diversifikaciją, kuriai savarankiškai prireiktų milijoninio kapitalo.

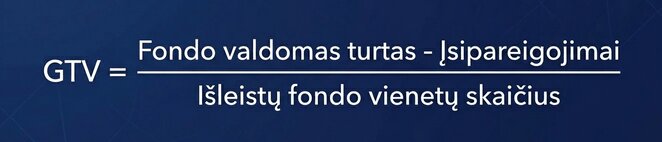

Nuo grynųjų iki diversifikuoto portfelio: GTV esmė

Kai investuojate į fondą, jūs perkate jo dalį, vadinamą fondo vienetu. Šio vieneto kaina finansų pasaulyje vadinama grynąja turto verte (GTV) arba anglišku trumpiniu NAV (Net Asset Value). Tai yra pagrindinis rodiklis, rodantis, kiek vertas jūsų turtas bet kuriuo laiko momentu.

GTV apskaičiuojama pagal matematinę formulę:

Kiekvienas pokytis finansų rinkose tiesiogiai koreguoja šį rodiklį. Jeigu fondo valdomos akcijos brangsta – kyla vieneto GTV, o kartu ir jūsų investicijos vertė. Tai yra jūsų pelno arba nuostolio veidrodis, eliminuojantis spėliones.

Aktyvus valdymas prieš pasyvųjį

Investuotojas gali pasirinkti vieną iš dviejų filosofijų arba, kaip diktuoja šiuolaikinė praktika, jas sujungti:

|

Kaip apsaugotas jūsų investicinis fondas?

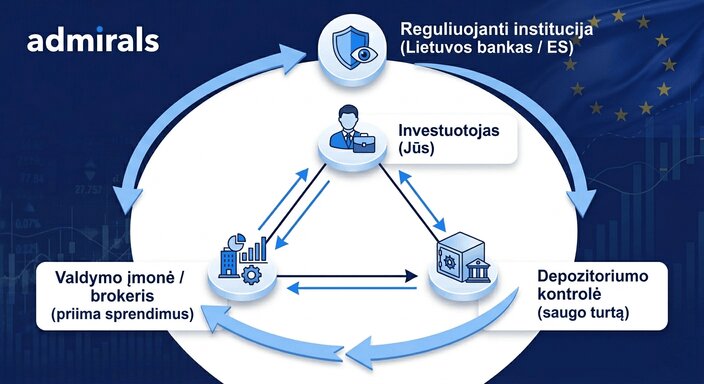

Investicinių fondų saugumas grindžiamas teisine struktūra ir rizikos valdymo mechanizmais. Skaidri teisinė architektūra yra būtina sąlyga siekiant apsaugoti investicijas nuo institucinių operacinių rizikų.

Depozitoriumo kontrolė ir turto atskyrimas

Šuo atveju pagrindinis kapitalo apsaugos elementas yra turto atskyrimas, siekiant užtikrinti, kad investuotojų lėšos būtų laikomos nepriklausomai nuo valdymo įmonės ar brokerio nuosavybės.

|

Šiame procese centrinę vietą užima depozitoriumas – tai yra nepriklausoma finansų institucija, dažniausiai bankas, kurios vienintelė užduotis – fiziškai saugoti fondo turtą. |

Nei fondo valdytojas, nei jūsų pasirinktas brokeris neturi tiesioginės prieigos prie jūsų pinigų „savo reikmėms“. Jie gali tik duoti nurodymus pirkti arba parduoti aktyvus jūsų naudai.

Tokiu atveju net jeigu brokeris ar valdymo įmonė susidurtų su finansiniais sunkumais ar bankrutuotų, jūsų turtas depozitoriume lieka nepaliestas. Jis teisiškai nepriklauso valdymo įmonei – jis priklauso jums ir kitiems fondo vienetų savininkams.

Reguliavimas ir auditas

Finansinis saugumas užtikrinamas per daugiasluoksnę priežiūrą. Kiekvienas ES registruotas fondas veikia pagal griežtas direktyvas, tokias kaip UCITS (skirta mažmeniniams investuotojams apsaugoti) arba MiFID II.

Tai reiškia, kad fondą nuolat stebi vietos reguliavimo institucijos (pavyzdžiui, Lietuvos bankas) bei atitinkamos ES institucijos (ESMA).

|

Be valstybinės priežiūros, kiekvienas fondas privalo atlikti kasmetinius nepriklausomus auditus. Auditoriai fiziškai sutikrina fondo buhalteriją su depozitoriumo išrašais. Taip užtikrinama, kad skaičiai, kuriuos matote savo ataskaitose, nėra tik įrašai sistemoje – jie atspindi realiai egzistuojantį ir saugomą turtą.

Populiariausi investiciniai fondai

Nors globaliu mastu dominuoja didieji JAV ir Europos valdytojai, investiciniai fondai Lietuvoje taip pat siūlo platų pasirinkimą – nuo pensijų fondų iki specializuotų nekilnojamojo turto ar obligacijų fondų, pritaikytų vietos investuotojų poreikiams.

Analizuojant, kokie investiciniai fondai pritraukia daugiausiai lėšų, išryškėja aiški tendencija – investuotojai prioritetą teikia didžiausią patirtį ir skaidrumą turintiems valdytojams.

Tradicinių investicinių fondų sektoriuje didelis valdomas turtas paprastai signalizuoja apie kelis svarbius aspektus:

|

Kokios yra pagrindinės investicinių fondų rūšys?

Analizuojant, kokie yra populiariausi investiciniai fondai pagal valdomą turtą, jie dažniausiai skirstomi į šias kategorijas:

|

Kaip išsirinkti investicinį fondą

Atsakingas investicinio fondo pasirinkimas reikalauja sistemingo požiūrio. Užuot pasikliovę vien praeities grąžos rodikliais, prieš priimdami sprendimą naudokite šį kontrolinį sąrašą objektyviam fondo įvertinimui:

|

Šis sąrašas padės priimti labiau pagrįstą sprendimą, paremtą faktais, o ne emocijomis ar rinkodaros pažadais.

Investicinių fondų grąža: lūkesčiai ir realybė

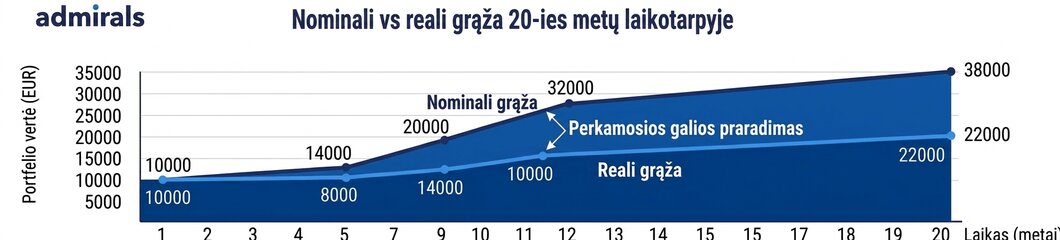

Finansų rinkose dažnai egzistuoja pavojinga takoskyra tarp to, ką matote reklamose, ir to, kas iš tiesų nugula jūsų sąskaitoje. Dažniausia pradedančiųjų klaida – vertinti tik nominaliąją vertę. Tačiau investicijų grąža be konteksto yra nieko vertas skaičius.

Pavyzdžiui, 7 % metinė grąža gali atrodyti kaip sėkmė, bet jeigu infliacija siekia 5 %, o mokesčiai „suėda“ dar 1,5 %, jūsų realioji grąža bus vos 0,5 %. Tai balansavimas ties nulio riba. Tikrasis investicinio portfelio augimas gali prasidėti tik tada, kai grąža viršija bendrą infliacijos ir kaštų foną.

Istoriniai rezultatai ir jų interpretavimas

Prie įvairių pavyzdžių rasite standartinę frazę: „praeities rezultatai negarantuoja ateities rezultatų“. Tai ne tik teisinė formuluotė, tai esminė tiesa. Tačiau istorinė analizė yra reikalinga ne tam, kad spėtume rytojų, o tam, kad suprastume fondo „charakterį“. Kruopštus investuotojas vertina ne tik viršūnes, bet ir nuosmukius.

Tokiems momentams verta pasiruošti. Jeigu fondas istoriškai patyrė 30 % nuosmukį, jūs privalote savęs paklausti: ar turėsiu psichologinio tvirtumo ir kantrybės išlaikyti savo poziciją, kol jos vertė potencialiai atsistatys? Investicinio portfelio analizė be didžiausio istorinio nuosmukio įvertinimo yra tik pusė tiesos.

Kaip pradėti investuoti į investicinius fondus (žingsnis po žingsnio)

Mūsų laikais didžiausi barjerai patekimui į finansų rinkas smarkiai sumažėjo. Štai kaip atrodo procesas, kai naudojatės modernia brokerio platforma:

|

|

💡 Eksperto įžvalga: finansų pasaulyje dažniausiai išlieka ne tie, kurie laukia „idealaus momento“, o tie, kurie turi laiko pranašumą. Kaip sakoma, geriausias laikas pradėti investuoti buvo vakar, o antras geriausias laikas – šiandien. |

Investicinių fondų rizika ir mokesčių įtaka

Investavimas be rizikos neegzistuoja, tokia sąlyga visada egzistuoja siekiant potencialios grąžos, viršijančios infliaciją. Svarbiausia yra riziką suprasti ir valdyti.

Pagrindinės rizikos rūšys

|

|

💡 Eksperto įžvalga: rizikos valdymas nereiškia baimės – tai reiškia paruoštą planą kiekvienam rinkos scenarijui. Tik tada investavimas tampa ne lošimu, o disciplina. |

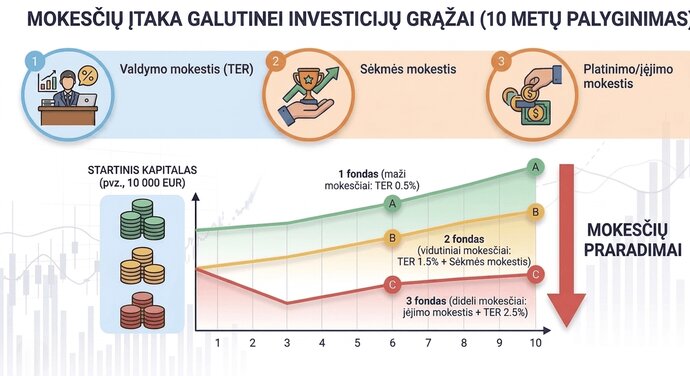

Mokesčių įtaka

Galutinė investicijų grąža tiesiogiai priklauso nuo taikomų mokesčių. Pagrindinės išlaidos, kurias patiria investuotojas:

|

Ilgalaikėje perspektyvoje net nedideli mokesčių skirtumai gali reikšmingai sumažinti galutinį sukauptą kapitalą.

Didžioji dilema: investiciniai fondai ar ETF?

2026-aisiais ginčas dėl to, kur investuoti – į investicinius fondus ar ETF – praranda prasmę. Moderniam investuotojui tai nebėra ideologinis pasirinkimas, tai tiesiog investavimo efektyvumo klausimas.

Abu įrankiai yra kolektyvinio investavimo formos, bet jų „pavarų dėžės“ veikia skirtingai. Jūsų pasirinkimas priklauso nuo to, ko siekiate: chirurginio tikslumo specifinėje nišoje ar manevringumo globalioje rinkoje.

Kada rinktis investicinius fondus?

Nors dabar populiaru viską patikėti kompiuterių algoritmams, tradiciniai investiciniai fondai, kuriuos valdo profesionalūs valdytojai, vis dar yra naudingi tam tikrose situacijose. Žmogaus patirtis ir įžvalgos praverčia, kai:

|

Kodėl kai kurie investuotojai renkasi ETF fondus?

ETF dažnai pasirenkami kaip portfelio pagrindas dėl mažesnių kaštų ir paprastumo, bet šis įrankis reikalauja savarankiškumo ir rizikų supratimo. Vertinant ETF kaip bazinę investiciją, išskiriami šie aspektai:

|

Tad kai svarstote, ką pasirinkti investicinius fondus ar ETF, trumpai galime apibendrinti:

|

Kokia yra populiariausia investavimo į investicinius fondus strategija?

Finansų teorijoje ir praktikoje dažniausiai išskiriamas nuoseklus, disciplinuotas požiūris. Daugumai investuotojų, siekiančių subalansuoti riziką ir rezultatus, naudinga apsvarstyti šią kombinaciją:

|

Šis metodas yra orientuotas į rizikos valdymą ir nuoseklų augimo potencialą, bet jis neatmeta rinkos praradimų galimybės.

|

💡 Svarbu: individuali investavimo strategija turėtų būti parenkama atsižvelgiant į jūsų asmeninius finansinius tikslus, rizikos toleranciją ir laiko horizontą. Investavimas visada susijęs su rizika, o sėkmingas strategijos taikymas praeityje neužtikrina rezultatų ateityje. |

Investiciniai fondai – pagrindinės įžvalgos

2026 metais nvesticiniai fondai tai viena iš efektyvių galimybių diversifikuoti kapitalą ir siekti ilgalaikių finansinių tikslų. Tačiau sėkmė priklauso ne nuo aklos sėkmės, o nuo strateginio požiūrio. Štai pagrindiniai dalykai, kuriuos verta atsiminti:

- Saugumas yra pamatas: visuomet įsitikinkite, kad fondas veikia pagal ES nustatytus reikalavimus ir turi nepriklausomą depozitoriumą.

- Kaštų kontrolė: net ir nedidelis valdymo mokesčio skirtumas per ilgą laiką gali „suvalgyti“ trečdalį jūsų potencialaus pelno. Prioritetą teikite kaštų efektyvumui.

- Pasyvaus ir aktyvaus valdymo sinergija: galite naudoti „Core-Satellite“ strategiją – pasyvius fondus portfelio pagrindui ir aktyviai valdomus fondus specifinėms rinkoms.

- Disciplina nugali prognozes: užuot bandę atspėti idealų momentą įėjimui, taikykite DCA metodą, kuris padeda eliminuoti emocijas ir automatizuoja procesą.

- Reali ir nominali grąža: vertindami rezultatus, visada atimkite infliaciją ir mokesčius.

Investavimas nėra sprintas – tai maratonas, kuriam reikia tinkamai pasiruošti. Jeigu jaučiatės pasiruošę pradėti, kitas jūsų žingsnis turėtų būti praktinis susipažinimas su rinka nerizikuojant savo lėšomis. Tam skirta nemokama demonstracinė sąskaita. Tai nerizikinga aplinka, kurioje galėsite realiu laiku stebėti rinkos pokyčius, išbandyti platformos greitį ir pajusti rinkos pulsą:

Dažnai užduodami klausimai apie investicinius fondus

Ar investiciniai fondai yra saugūs?

Investiciniai fondai nėra visiškai saugūs, nes jų vertė svyruoja priklausomai nuo rinkos sąlygų. Tačiau obligacijų fondai arba diversifikuoti fondai paprastai yra laikomi mažiau rizikingais nei akcijų fondai.

Ar verta investuoti mažomis sumomis?

Investuoti mažomis sumomis taip pat gali būti verta, nes varbiausia – reguliarumas, o ne suma. Net 50–100 eurų per mėnesį gali duoti reikšmingą rezultatą dėl sudėtinių palūkanų efekto. Tačiau visuomet reikia įvertinti savo galimybes ir susijusią riziką.

Ar aktyviai valdomi fondai geriau už pasyvius?

Aktyviai valdomi fondai nebūtinai yra geriau už pasyviai valdomus. Tyrimai rodo, kad dauguma aktyvių fondų ilguoju laikotarpiu neaplenkia rinkos ir jų mokesčiai didesni. Todėl, pavyzdžiui, fondai sekantys rinkos indeksą dažnai gali būti efektyvesnis pasirinkimas, ypač jeigu tinkamai įvertinate visas rizikas.

Ar investiciniai fondai tinka visiškai pradedančiajam?

Investiciniai fondai gali tikti ir visiškai pradedančiajam. Dažniausiai tai gali būti tinkamas būdas pradėti dėl profesionalaus valdymo ir diversifikacijos.

Kiti naudingi straipsniai

- Investavimas į naftą 2026 metais

- Kaip investuoti į sidabrą 2026 metais

- Investavimas į auksą 2026 metais

Pateikti duomenys suteikia papildomos informacijos apie visas analizes, įvertinimus, prognozes, rinkos apžvalgas, savaitės perspektyvas ar kitus panašius vertinimus ar informaciją (toliau – Analizė), skelbiamą „Admirals“ investicinių įmonių, veikiančių su „Admirals“ prekės ženklu (toliau – Admirals) interneto svetainėse. Prieš priimdami bet kokius investicinius sprendimus, atkreipkite dėmesį į šiuos dalykus:

- Tai rinkodaros komunikacija. Turinys skelbiamas tik informaciniais tikslais ir jokiu būdu negali būti traktuojamas kaip investavimo patarimas ar rekomendacija. Jis parengtas nesilaikant teisės aktų reikalavimų, skirtų investicinių tyrimų nepriklausomumui skatinti, ir jam netaikomas joks draudimas prekiauti prieš investicinio tyrimo platinimą.

- Bet kokį sprendimą investuoti kiekvienas klientas priima pats, o Admirals nėra atsakinga už jokius nuostolius ar žalą, atsiradusią dėl tokio sprendimo, nesvarbu, ar jis pagrįstas turiniu, ar ne.

- Siekdama apsaugoti savo klientų interesus ir Analizės objektyvumą, Admirals nustatė atitinkamas vidines interesų konfliktų prevencijos ir valdymo procedūras.

- Analizę parengė nepriklausomas analitikas Florent Dubreuil (rinkos analitikas) (toliau – „Autorius“), remdamasis savo asmeniniais vertinimais ir pasitelkdamas dirbtinio intelekto įrankius.

- Nors dedamos visos pagrįstos pastangos užtikrinti, kad visi turinio šaltiniai būtų patikimi ir kad visa informacija būtų pateikta kiek įmanoma suprantamai, laiku, tiksliai ir išsamiai, Admirals negarantuoja jokios informacijos, įtrauktos į analizę, tikslumo ar išsamumo.

- Bet koks turinyje nurodytas buvęs ar pavyzdinis finansinių priemonių įvykdymas neturėtų būti suprantamas kaip aiškus ar numanomas Admirals pažadas, garantija ar numanymas bet kokiam būsimam rezultatui. Finansinės priemonės vertė gali tiek didėti, tiek mažėti, o turto vertės išsaugojimas nėra garantuotas.

- Svertiniai produktai (įskaitant sutartis dėl kainų skirtumo) yra spekuliacinio pobūdžio ir gali reikšti nuostolius arba pelną. Prieš pradėdami prekiauti įsitikinkite, kad visiškai suprantate susijusią riziką.