Was ist Volatilität? Darauf sollten Trader und Investoren achten

In bewegten Börsenzeiten ist oft von „hoher Volatilität" die Rede. Doch was genau bedeutet Volatilität und wie können Trader von turbulenten Marktphasen profitieren? Diese und viele andere Fragen rund um die Volatilität im Trading beantworten wir hier.

Inhaltsverzeichnis

- Was ist Volatilität?

- Welche Arten von Volatilität gibt es?

- Das Black Scholes Modell

- Ist die Volatilität Fluch oder Segen für den Trader?

- Wie kann ich die Volatilität für mich nutzen?

- Besonders volatile Märkte

- Welche Volatilitätsindikatoren gibt es?

- Eine Zusammenfassung der Volatilitätsindikatoren

- Abschließendes zur Volatilität im Trading

Was ist Volatilität?

Der Begriff Volatilität kommt vom lateinischen „volatilis" (fliegend oder flüchtig) und misst an der Börse die Schwankungsbreite des Kurses eines Finanzinstruments innerhalb eines bestimmten Zeitraums. Volatilität ist demnach ein Maß für die Schwankungsintensität von beispielsweise Aktien-, Währungs- oder Rohstoffkursen. Grundsätzlich gilt: Je stärker die Schwankung, desto höher die Volatilität.

In der Regel schnellt die Volatilität in die Höhe, wenn sich fundamentale Veränderungen einstellen. Oftmals verändert sich in Reaktion darauf auch das Finanzmarktregime. Faktoren, die einen Regimewechsel am Finanzmarkt initiieren können, sind Konjunkturdaten, Zinswenden, politische Entscheidungen oder Anlegerpsychologie.

Ein interessanter Aspekt der Volatilität ist, dass sie oftmals in sogenannten „Clustern" auftritt. Das bedeutet, dass die Volatilitätswerte über eine Zeit lang relativ hoch oder niedrig sind, bis sie sich wieder normalisieren.

Welche Arten von Volatilität gibt es?

Generell unterscheiden Börsianer zwischen historischer und impliziter Volatilität. Wie der Name schon sagt, wird bei der historischen Volatilität auf die Vergangenheit zurückgeblickt und untersucht, wie schnell sich ein Kurs in einem bestimmten Zeitraum bewegt hat, um daraus die Schlussfolgerung zu ziehen, wie er sich in der Zukunft bewegen könnte. Damit zählt die historische Volatilität zu den nachlaufenden Indikatoren.

Die implizite Volatilität bezieht sich auf die für den in Zukunft erwarteten Kursschwankungen eines Basiswerts. Im Gegensatz zur historischen Volatilität beruht sie nicht auf zurückliegenden Daten, sondern errechnet sich in Echtzeit aus den gehandelten Marktpreisen von Put und Call Optionen - also Verkaufs- und Kaufsoptionen - an Terminbörsen wie EUREX, CBOE und ICE.

Historische Volatilität

Die historische Volatilität ist ein Hilfsmittel, um aus den Daten der Vergangenheit auf die künftige Schwankungsintensität schließen zu können. So finden die historischen Volatilitäten in Risikomodellen als Schätzer für zukünftige Schwankungsbreiten Anwendung. Vereinfacht gesagt, besteht bei einer Aktie mit hoher Volatilität - also starken Kursausschlägen nach oben wie nach unten - die Gefahr, dass man nach Kauf dieses Wertes in eine Phase stark fallender Kurse gerät. Gleichzeitig steigt mit der Volatilität der Anlage jedoch auch die Chance auf einen größeren Gewinn.

Volatilität macht sich damit in beide Richtungen – Verlustrisiko und Gewinnchance – bemerkbar. Die historische Volatilität eines Wertpapiers entspricht der Standardabweichung der Renditen über einen bestimmten Zeitraum. Die Standardabweichung sagt aus, wie stark die Streuung der Renditen um einen Mittelwert ist. Neben der historischen Volatilität findet die Standardabweichung auch in vielen weiteren technischen Indikatoren wie etwa den Bollinger Bändern Verwendung.

Die historische Volatilität berechnen

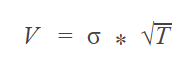

Unabhängig vom eingestellten Zeitraum ist die historische Volatilitätsangabe praktisch ausnahmslos annualisiert angegeben. Bezogen auf die Beobachtung der Tagesrenditen eines Finanzwerts über 30 Handelstage bedeutet dies konkret, dass die gemessene Volatilität von 30 Handelstagen auf 252 Handelstage pro Jahr hochgerechnet wird. Jeder eingestellte Zeitraum einer Volatilitätsmessung entspricht weder prozentual noch absolut der Schwankungsbreite des eingestellten Zeitraums, sondern wird immer auf ein Jahr skaliert. Diese Skalierung ist wichtig, um verschiedene Volatilitätszeiträume vergleichen zu können.

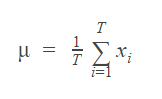

Um die Schwankungsbreite eines Kurses zu berechnen, wird zuerst der Mittelwert µ über die im Zeitraum T beobachteten Tagesrenditen ermittelt.

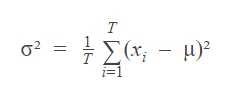

Als nächstes muss die Varianz σ² berechnet werden.

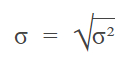

Durch Ziehen der Quadratwurzel erhalten wir die Tagesvolatilität.

Um auf die annualisierte historische Volatilität zu kommen, muss nur noch folgende Rechnung durchgeführt werden:

Quelle aller Grafiken in diesem Abschnitt: Eigene Abbildung

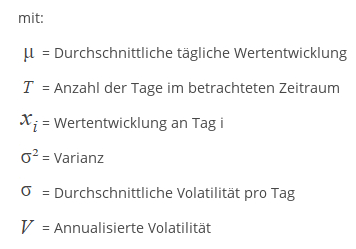

Implizite Volatilität

Die implizite Volatilität wird nicht gemessen, sondern aus aktuell gehandelten Optionspreisen abgeleitet. Das folgende Bild zeigt den Prozess, wie die implizite Volatilität ermittelt wird. Beim VDAX-New, dem wichtigsten deutschen Volatilitätsindex, erfolgt dies über ein Portfolio aus verschiedenen at-the-money und out-of-the-money DAX-Optionen (also Optionen, bei denen der Basispreis gleich oder höher als der aktuelle Aktienpreis ist), die an der Terminbörse EUREX gehandelt werden und im Mittel eine Restlaufzeit von 30 Tagen aufweisen.

Hohe Werte signalisieren dabei eine nervöse Stimmung, die von starker Unsicherheit geprägt ist. Deshalb werden implizite Volatilitätsindikatoren auch als "Angstbarometer" bezeichnet.

Quelle: Eigene Grafik

Nehmen wir an, der Kurs des DAX notiert bei 10.000 Punkten und der aktuelle Wert des VDAX-New liegt bei 33,3 Prozent, so erwarten die Optionshändler in den kommenden 30 Kalendertagen eine Schwankungsbreite des Index von:

10.000 Punkte ± 10.000 * 20 % * √(30 Tage/365 Tage) = 10.000 Punkte ± 955 Punkte

In dem Beispiel wird in den kommenden Tagen eine Schwankungsbreite von 955 Punkten nach oben wie nach unten erwartet. Dies ergibt einen potentiellen Preiskorridor von 10.955 Punkten auf der Oberseite und 9.045 Punkten auf der Unterseite. Je weiter der VDAX-New ansteigt, desto größer wird entsprechend der erwartete Preiskorridor und damit auch das erwartete Risiko für Kursrücksetzer in den kommenden Wochen. Sinkt der VDAX-New, so reduziert sich entsprechend der Korridor.

Das Black Scholes Modell

Beim Black Scholes Modell handelt es sich um ein mathematisches Modell, das eingesetzt wird, um Verträge im Optionshandel zu bepreisen. Dabei werden folgende Variablen genutzt:

- Aktueller Kurs des Basiswerts

- Bezugspreis

- Zeit bis zum Auslaufen der Option

- Risikofreier Zinssatz

- Volatilität des Basiswerts

Eine der zur Berechnung des Modells herangezogenen Variablen ist die Volatilität. Wie bei jeder Gleichung kann auch das Black Scholes Modell umgestellt werden, um die Volatilität eines Basiswerts zu errechnen, solange alle anderen Variablen bekannt sind. Der daraus resultierende Wert wird üblicherweise als implizite Volatilität bezeichnet, da die Volatilität aus der Gleichung und den momentanen Marktvariablen implizit hervorgeht.

Allerdings verfügt dieses Modell über einige Nachteile. Es geht davon aus, dass die Volatilität eines Basiswerts konstant bleibt, obwohl die Volatilität in der Realität aufgrund von ständig wechselnder Nachfrage und Angebot schwankt. Überdies lässt sich das Modell nur auf Optionen europäischer Art anwenden, nicht auf solche amerikanischer Art. Europäische Optionen können nur am letzten Tag ihrer Laufzeit ausgeführt werden, während amerikanische zu jedem Zeitpunkt zwischen Vertragsbeginn und -ende ausgeführt werden können.

In den USA spiegelt der VIX Index (Volatility Index) die implizite Volatilität für den marktbreiten S&P 500 Index wider. Der VSTOXX gibt analog die erwartete 30-Tage-Volatilität des EuroStoxx 50 an.

Der CBOE Volatility Index (VIX)

Der CBOE Volatility Index (VIX) wird bisweilen auch als “Angstindex” bezeichnet und misst die erwartete Volatilität am Aktienmarkt. Seine Werte orientieren sich an den Optionen auf den S&P 500 Index. Die Berechnung des VIX ist zu kompliziert, um sie hier darstellen zu können. Wer sich trotzdem dafür interessiert, kann gerne im White Paper des CBOE VIX nachlesen, wo eine Schritt-für-Schritt-Anleitung zur Berechnung des Indexes enthalten ist.

Die folgende Tabelle enthält die durchschnittliche monatlichen Schlusswerte des VIX im Jahr 2021:

|

Januar |

33,09 |

|

Februar |

27,95 |

|

März |

19,40 |

|

April |

18,61 |

|

Mai |

16,76 |

|

Juni |

15,83 |

|

Juli |

18,24 |

|

August |

16,48 |

|

September |

23,14 |

|

Oktober |

16,26 |

|

November |

27,19 |

|

Dezember |

17,33 |

Quelle: Yahoo Finance - CBOE Volatility Index, Historical Data

Ein Indexwert unter 12 zeigt eine niedrige Volatilität im Markt an, während ein Wert von über 20 eine hohe Volatilität anzeigt. Jegliche Werte zwischen 12 und 20 werden als normal angesehen. Wie man an dieser Tabelle deutlich sehen kann, hat mit Verbreitung der Corona-Pandemie auch die Volatilität stark zugenommen

Unternehmensnachrichten und implizite Volatilität

Wenn bei einem Unternehmen Quartalszahlen veröffentlicht werden, so führt dies häufig zu großen Kursschwankungen. Diese erwarteten Schwankungen spiegeln sich bereits im Vorfeld der Veröffentlichung in den Optionspreisen des jeweiligen Basiswerts wider. Dieses Phänomen ist beispielsweise bei amerikanischen Technologieaktien wie Apple, Google, Facebook und Twitter sehr ausgeprägt, da die Schwankungsbreite dieser Aktien insgesamt sehr hoch ist. Die Optionsprofis preisen dann bei Optionen mit kurzer Laufzeit eine deutlich höhere implizite Volatilität ein als bei Optionen mit langer Laufzeit.

Bevor Sie die Volatilität verschiedener Instrumente in einem Livekonto traden, empfehlen wir Ihnen zunächst, sich mit Hilfe eines kostenlosen Demokontos in risikofreier Umgebung mit der Volatilität der Märkte vertraut zu machen.

Ist die Volatilität Fluch oder Segen für den Trader?

Ob nun volatile Marktphasen ein Fluch oder ein Segen sind, hängt ganz vom Standpunkt des Betrachters ab. Für aktive Trader, die in Sekundenschnelle und äußerst flexibel auf schwankungsintensive Kurse reagieren können, überwiegen die Chancen. Das gilt vor allem für den CFD Handel (Contracts for Difference), denn mit diesem Instrument bekommen Trader alles an die Hand, um auf schnellen Märkten überdurchschnittliche Renditen zu erzielen.

Zum einen können Kurzfrist-Trader in allen Anlageklassen sowohl von steigenden wie auch von fallenden Kursen profitieren. Zum anderen sind CFDs sehr transparente Finanzinstrumente und extrem kostengünstig. Vom Swing Trading bis hin zum Scalping sind alle Strategien handelbar. Dazu kommt, dass CFD Handelsplattformen neben den gängigen Ordertypen auch fortgeschrittene Tools zur Verfügung stellen, die aktiven Tradern in volatilen Märkten ein smartes Risikomanagement ermöglichen.

Hingegen führen volatile Marktphasen bei Buy-and-Hold-Anlegern, die Geldanlagen lange halten, in der Regel zu Verunsicherung und heftigen Renditeschwankungen im Depot. Denn der passive Ansatz zwingt diesen Anlegertypus dazu, von der Seitenlinie auf das Geschehen zu schauen.

Die einzige aktive Strategie, die ein Buy-and-Hold-Anleger in hochvolatilen Marktphasen umsetzen kann, wenn er nicht zu schlechten Kursen verkaufen möchte, ist, den Durchschnittskosteneffekt zu nutzen. Dabei werden regelmäßig gleich bleibende Beträge in Wertpapiere angelegt, wodurch bei niedrigen Kursen mehr Aktien gekauft werden, um so im Schnitt Kosten zu sparen. Über die Vorteilhaftigkeit dieses Effekts sind sich Experten allerdings uneinig.

Wie kann ich die Volatilität für mich nutzen?

In normalen Marktphasen kann die historische Volatilität von aktiven Tradern auf der Suche nach schwankungsfreudigen Basiswerten genutzt werden. Ein Trader könnte z.B. die historische Volatilität der vergangenen drei bis sechs Monate von DAX- und MDAX-Aktien heranziehen, um besonders volatile Aktien herauszufiltern. Denn gerade für kurzfristig orientierte Trader gilt die Formel: Ohne Kursschwankungen keine überdurchschnittlichen Renditen. Die folgende Tabelle enthält die historische Volatilität der vergangenen sechs Monate für die 40 DAX Aktien:

| Germany 40 Aktien | Volatilität in % |

| MTU Aero Engines AG | 35,08 |

| Deutsche Bank AG | 46,72 |

| Mercedes-Benz Group | 38,61 |

| Continental AG | 46,51 |

| Infineon | 42,59 |

| Heidelberg Cement AG | 33,47 |

| Volkswagen AG Vz. | 35,56 |

| Bayer | 32,58 |

| BASF | 36,60 |

| Covestro AG | 41,46 |

| BMW AG | 33,61 |

| Munich Re | 26,45 |

| Adidas | 36,72 |

| Fresenius SE & Co. | 28,10 |

| Allianz | 25,64 |

| Siemens AG | 36,05 |

| Delivery Hero | N/A |

| RWE AG St. | 32,16 |

| SAP SE | 25,26 |

| Deutsche Post AG | 31,75 |

| Merck KGaA | 31,06 |

| Linde plc | 24,76 |

| Deutsche Börse AG | 23,47 |

| Fresenius Medical Care | 33,92 |

| Vonovia SE | 38,06 |

| E.ON SE | 29,08 |

| Deutsche Telekom AG | 18,93 |

| Henkel | 22,44 |

| Beiersdorf AG | 23,67 |

| Airbus | 34,92 |

| Brenntag | 30,55 |

| Hannover Rück | 32,34 |

| Hello Fresh | 74,46 |

| Porsche | 37,85 |

| Puma | 41,61 |

| Qiagen | 24,92 |

| Sartorius | 45,85 |

| Siemens Healthineers | 31,99 |

| Symrise | 29,11 |

| Zalando | N/A |

Quelle: Finanzen.net - Volatilität und Rendite für Germany 40 (Stand: 12. September 2022)

Befinden sich die Finanzmärkte in unruhigen Fahrwassern und die Kursstände der jeweiligen "Angstbarometer" wie VDAX-New oder VIX erreichen lokale Extremwerte, dann könnten Trader mit der technischen Chartanalyse auf die Suche nach Umkehrformationen gehen, die eine baldige Trendwende voraussagen können.

Denn in solchen Zeiten neigen Finanzmarktakteure oftmals zu Irrationalität und Übertreibung. Implizite Volatilitätsindizes können dabei helfen, den richtigen Zeitpunkt für die Suche nach charttechnischen Umkehrmustern zu finden. Jedoch erfordert diese Vorgehensweise auch eine große mentale Stärke vom Trader, denn er stellt sich gegen die vorherrschende Marktmeinung.

Besonders volatile Märkte

Marktvolatilität ist das Lebenselixier für Trader. Deshalb stehen besonders volatile Anlageklassen im Fokus aktiver Trader. Dazu zählen:

Aktien

Technologieaktien weisen eine hohe Volatilität auf. Der Grund liegt in der hohen Bewertung, die Investoren den Technologieunternehmen aufgrund ihres starken Wachstums in der Vergangenheit zugestehen. Im Falle von Enttäuschungen, aber auch bei Erfolgsmeldungen, kommt es hier oftmals zu heftigen Kursausschlägen, die CFD Trader für schnelle Trades nutzen können.

Rohstoffe

Die Anlageklasse der Rohstoffe ist stark abhängig von externen Einflüssen. Für Rohöl können das neben Konjunkturdaten auch politische Faktoren sein. Im Fall von Agrarrohstoffen sind es wetterbedingte Faktoren. Diese Events führen regelmäßig zu erratischen Kursschwankungen, da die Marktteilnehmer die Auswirkungen auf Angebot und Nachfrage einpreisen müssen. Für News Trading Strategien, bei denen Trader ihren Handel an marktrelevanten Nachrichten ausrichten, bieten sich hier immer wieder potentielle Gewinngelegenheiten.

Kryptowährungen

Diese recht junge Anlageklasse besitzt aufgrund des frühen Stadiums, in dem sich der Kryptomarkt noch befindet, im Vergleich zu den etablierten Anlageklasse eine geringe Marktkapitalisierung. Daher können hohe Kursschwankungen mit relativ wenig Kapital verursacht werden. Nicht zuletzt deswegen liegen Tagesschwankungen auch mal schnell im zweistelligen Prozentbereich. Bei Admirals haben Trader eine große Auswahl von Krypto CFDs wie Bitcoin oder Ripple, um an den Chancen, die sich in dieser Anlageklasse bieten, zu partizipieren.

Sie wissen nun Bescheid, worum es sich bei der Volatilität handelt, welche unterschiedlichen Formen der Volatilität es gibt und auf welchen Märkten oftmals eine hohe Volatilität herrscht. Wir können also zum Analyseteil dieses Artikels übergehen. Anfangen wollen wir mit der Vorstellung von vier verschiedenen Volatilitätsindikatoren.

Welche Volatilitätsindikatoren gibt es?

Ein Volatilitätsindikator hilft Ihnen dabei, einen Einblick in die aktuelle Marktstimmung zu erhalten, und einzuschätzen, ob diese Ihrer Strategie zuträglich ist.

Wenn Sie eher ein Trader sind, der langsame, stetige Trades bevorzugt, sind Märkte mit niedriger Volatilität wahrscheinlich besser für Sie geeignet. Wenn Sie wiederum eher kurzfristig und intensiv oder gegen den Trend traden, wollen Sie sich vermutlich eher nach Märkten ausrichten, in denen Bewegung herrscht.

Über diese eher allgemeine Einschätzung hinaus haben Volatilitätsindikatoren aber noch spezifischere Nutzen:

- Einschätzung einer möglicherweise bevorstehenden Umkehr

- Einschätzung der Stärke eines Trends

- Identifikation eines möglichen Ausbruchs

Nicht alle Trading Indikatoren für Volatilität erfüllen all diese Zwecke gleichzeitig. Verschiedene Indikatoren verwenden unterschiedliche Ansätze, um diese Faktoren zu messen, wodurch sie sich auch unterschiedlich gut für diese Zwecke eignen.

Die folgenden Indikatoren wollen wir Ihnen vorstellen:

- Parabolic SAR Indikator

- Momentum Indikator

- Volatilitätskanäle

- Standardabweichung

- Average True Range Indikator (ATR)

Parabolic SAR Indikator

Quelle: MetaTrader 5 USDJPY D1 Chart, Datenspanne: 4. März 2022 bis 12. September 2022, abgerufen am 12. September 2022 um 11.10 Uhr. Bitte beachten Sie: Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Der Parabolic SAR Indikator wurde von J. Welles Wilder, einem wichtigen Innovator auf dem Feld der technischen Analyse entwickelt. Der Name des Indikators steht für Parabolic Stop and Reverse.

Der Indikator versucht, gute Ein- und Ausstiegspunkte zu finden. Es ist dabei wichtig, dass der Indikator für trendende Märkte entwickelt wurde und in einem Seitwärtsmarkt nicht effektiv ist. Deshalb sollten Sie diesen Indikator in der Regel zusammen mit einem Trend-Indikator verwenden.

Wie Sie im obigen USD/JPY Chart erkennen können, zeichnet der Indikator eine parabelähnliche (also u-förmige), gepunktete Linie in Ihr Chart. Die Parabel ist eine Kurve, die oft in der klassischen Mechanik vorkommt. Beispielsweise ist die Flugbahn eines Projektils als parabolische Bahn bezeichnet. Die charakteristische Kurve entsteht durch den Einfluss der Gravitation, die die Geschwindigkeit des Projektils verringert. Bei Trends existiert eine ähnliche Tendenz. Trends können über längere Perioden bestehen, aber wie wir alle wissen, halten sie nicht ewig. Die treibende Kraft hinter ihnen läuft immer irgendwann aus.

Um ein besseres Gefühl für Trends und die richtige Anwendung der Indikatoren zu bekommen, ist ein risikofreies und kostenloses Demokonto bestens geeignet - beobachten Sie den Markt, testen Sie Strategien oder Indikatoren und riskieren Sie dabei keinen einzigen Cent Ihres echten Geldes, denn im Demokonto nutzen Sie ausschließlich virtuelles Guthaben.

Wie wird der Parabolic SAR berechnet?

Der Parabolic SAR sagt, dass der Trend wahrscheinlich innerhalb des Bogens der Kurve im Chart bleibt. Sollte der Kurs diese Kurve treffen, deutet der Indikator an, dass der Trend an dieser Stelle womöglich endet. Der Parabolic SAR wird einen Tag im Voraus berechnet:

- SAR morgen = SAR heute + AF x (EP – SAR heute)

Abkürzungen:

- AF ("Acceleration Factor"): Beschleunigungsfaktor

- EP: Extrempunkt - der höchste Wert innerhalb eines Aufwärtstrends oder der tiefste Wert innerhalb eines Abwärtstrends.

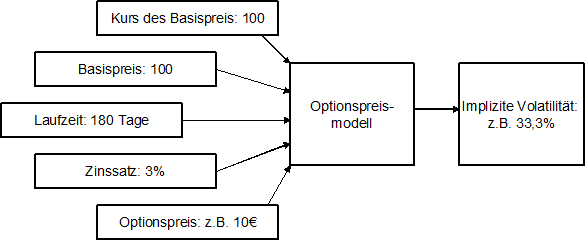

Der Beschleunigungsfaktor wird standardmäßig bei einem Anfangswert von 0,02 angesetzt. Sie werden womöglich durch Tests feststellen, dass andere Werte besser funktionieren.

Während der Trend nun voranschreitet, ändert sich der Beschleunigungsfaktor. Jedes Mal, wenn der Markt einen neuen Hochpunkt in einem Aufwärtstrend erreicht (oder analog einen neuen Tiefpunkt in einem Abwärtstrend), erhöhen wir den Beschleunigungsfaktor um einen Schritt. Der Schritt ist der Initialwert des AF. Darüber hinaus gibt es noch einen Maximalwert für den AF, den Sie festlegen, wenn Sie den Indikator im MetaTrader einfügen:

Quelle: MetaTrader 5 USDJPY D1 Chart, Datenspanne: 4. März 2022 bis 12. September 2022, abgerufen am 12. September 2022 um 11.12 Uhr. Bitte beachten Sie: Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Der Standardwert für das Maximum liegt im MetaTrader bei 0,20, wie im Bild zu sehen ist. Der Indikator ist recht intuitiv im Umgang, seine Handhabung kann in 4 Punkte eingeteilt werden:

- Wenn die SAR Punkte unter dem aktuellen Kurs verlaufen, deutet dies einen Aufwärtstrend an.

- Wenn die SAR Punkte über dem aktuellen Kurs verlaufen, deutet dies einen Abwärtstrend an.

- Wenn der Kurs von oben durch die SAR Punkte stößt, bedeutet dies ein Kaufsignal.

- Wenn der Kurs von unten durch die SAR Punkte stößt, bedeutet dies ein Verkaufssignal.

Momentum Indikator

Quelle: MetaTrader 5 USDJPY D1 Chart, Datenspanne: 4. März 2022 bis 12. September 2022, abgerufen am 12. September 2022 um 11.14 Uhr. Bitte beachten Sie: Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Ein weiterer Volatilitätsindikator heißt Momentum Indikator. Er wird auch als "Rate of Change Indicator" (kurz ROC) bezeichnet. Wie der Name andeutet, misst dieser, wie schnell sich der Kurs ändert. Das obige Bild ist das gleiche USD/JPY Chart, das bereits zuvor für den Parabolic SAR verwendet wurde, nur diesmal mit dem Momentum Indikator unten im Chart eingeblendet.

Sein Wert zeigt Ihnen die prozentuale Änderung des aktuellen Kurses im Vergleich zu einem Zeitpunkt, der eine spezifische Menge an Perioden zurückliegt. Dieser Periodenabstand liegt standardmäßig bei 20. Das Momentum errechnet sich wie folgt:

- Momentum = (aktueller Schlusskurs – Schlusskurs vor n Perioden) / Schlusskurs vor n Perioden x 100

Man könnte sagen, dass dieser Indikator angibt, wie viel 'Kraft' hinter einer Kursbewegung steckt beziehungsweise wie stark oder schwach ein Trend ist, und erlaubt uns dadurch, mögliche Umkehrpunkte zu identifizieren.

Wie wir das erreichen können, ist einfach:

- Umso höher die ausgegebene Zahl, desto stärker der Aufwärtstrend.

- Umso niedriger die Zahl, desto stärker der Abwärtstrend.

Basierend auf diesen zwei Punkten können wir einige Annahmen treffen. Solange die 'Stärke' einer Bewegung weitgehend gleich stark bleibt, können wir erwarten, dass der Trend bestehen bleibt. Wenn dieser Wert langsam fällt und sich in Richtung 0 bewegt, könnte dies signalisieren, dass der Trend bald abbrechen könnte. Dies erlaubt es uns, anhand des Indikators zwei verschiedene Signale zu erkennen:

- Ändert sich der Indikator von einem negativen auf einen positiven Wert, kann das als ein BUY Signal gewertet werden.

- Ändert er sich von einem positiven auf einen negativen Wert, so könnte das ein SELL Signal bedeuten.

Trotz der Tatsache, dass der Momentum Indikator eine relativ einfache Messung der Volatilität ist, misst dieser auch die Richtung der Bewegung sowie den Grad der Veränderung. Ein Volatilitätsmesser, der die Richtung außen vor lässt, und Ihnen ausschließlich die Stärke der Bewegung ausgibt, ist die Average True Range, auf die wir weiter unten detailliert eingehen werden.

Volatilitätskanäle

Volatilitätskanäle sind eine Art Indikator, der volatilitätsbezogene Linien über und unter dem Kurs zeichnet. Diese Linien sind auch als Kanäle, Umschläge oder Bänder bekannt. Sie weiten sich, wenn die Volatilität zunimmt, und verengen sich, wenn diese abnimmt. Die bekanntesten Volatilitätskanäle sind die Bollinger Bänder, aber auch der Keltner Kanal ist bekannt und effektiv.

Volatilitätskanäle helfen Ihnen dabei, einzuschätzen, welches Maß an Volatilität für ein Instrument 'normal' ist und welcher Grad eine Abweichung von der Norm bedeutet. Die Kanäle oder Bänder beschreiben effektiv die äußeren Grenzen der Normalität eines Marktes. Wenn der Markt über diese Grenzen hinaus ausbricht, wissen wir sofort, dass es sich um ein ungewöhnliches Ereignis handelt und können unsere Trades entsprechend anpassen. Bollinger Bänder verwenden die Standardabweichung, um zu errechnen, wie weit entfernt die Bänder vom zentralen Messpunkt gelegen sind.

Standardabweichung

Diejenigen, die kein Statistik-Studium vorzuweisen haben, stellt die Berechnung dieser Standardabweichung vor eine Herausforderung. Man zieht dafür die Quadratwurzel aus der Varianz. Dank fortschrittlicher Technik muss man das heutzutage aber nicht mehr selbst berechnen. In der Handelsplattform MetaTrader 5 ist der Volatilität Indikator “Standard Deviation” (Standardabweichung) vorhanden. Um ihn auf ein Chart anzuwenden, gehen Sie bitte vor wie im folgenden Screenshot:

Quelle: MetaTrader 5 Standard Deviation Indikator

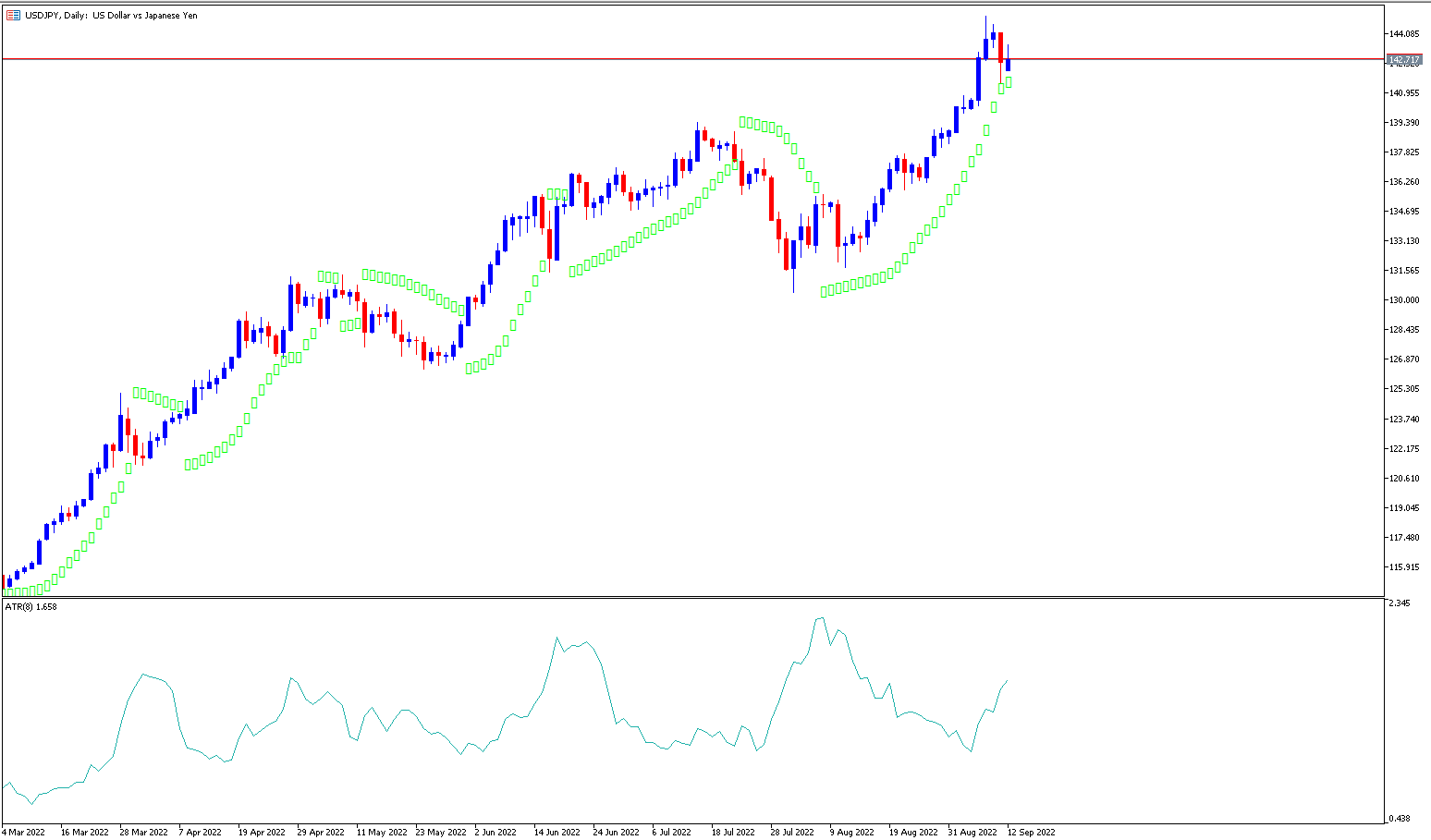

Haben Sie den Indikator hinzugefügt, sieht er im Chart folgendermaßen aus:

Quelle: MetaTrader 5 USDJPY D1 Chart, Datenspanne: 4. März 2022 bis 12. September 2022, abgerufen am 12. September 2022 um 11.16 Uhr. Bitte beachten Sie: Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Werden Kurse zufällig aus einer normalen Verteilungskurve ausgewählt, werden circa 99,7 % aller Werte innerhalb von drei Standardabweichungen des Mittelwerts ausfallen, 95 % innerhalb von zwei Standardabweichungen und 68 % innerhalb von einer Standardabweichung.

Viele Trader nutzen die Standardabweichung, da die Kurse der meisten Finanzinstrumente dazu neigen, einer Normalverteilung zu folgen. Wichtig dabei ist es vor allem, sich zu merken, dass Finanzinstrumente mit einer hohen Standardabweichung auch über eine hohe historische Volatilität verfügen.

Bei der Betrachtung des obigen Charts der Microsoft Aktie lässt sich erkennen, dass es im betrachteten Zeitraum zwei Zeitpunkte gab, zu denen die Volatilität deutlich höher war als üblich.

Standardabweichung und Bollinger Bänder sind im MetaTrader 4 oder 5 enthalten. Wenn Sie jedoch eine umfassendere Auswahl an Volatilitätskanälen bevorzugen, sollten Sie unsere kostenlose MetaTrader Supreme Edition in Erwägung ziehen. Das Plugin bietet den Keltner Kanal sowie zahlreiche weitere, nützliche Tools.

Die Average True Range

Der ATR Indikator wurde durch J. Welles Wilder (zusammen mit einer Sammlung anderer bekannter Methoden) entwickelt und in dem Buch Neue Konzepte des technischen Handels veröffentlicht. Wilder war Rohstoff-Trader. Daher wurde der ATR ursprünglich für die Rohstoffmärkte kreiert. An den Rohstoffmärkten gibt es normalerweise eine gewisse Zeitspanne zwischen Marktschließung und -öffnung. Es ist nicht ungewöhnlich, dass die Rohstoffkurse zur Eröffnung eine Gap (also eine Lücke) aufweisen. Eine Kurslücke tritt auf, wenn der Kurs zur Markteröffnung ein anderer ist als der Schlusskurs des Vortags.

Für den Forex Markt ist dies weniger ein Problem, da Währungen von Montag bis Freitag rund um die Uhr gehandelt werden können. Dennoch kann dieser Fall auftreten, wenn die Devisenmärkte nach der Schließung am Wochenende wieder geöffnet werden. Eine daraus resultierende Kurslücke stellt allerdings für die einfachste Form der Volatilitätsmessung ein Problem dar, die für einen bestimmten Zeitraum den Bereich zwischen Hoch und Tief betrachtet.

Worin besteht also das Problem, wenn der vorherige Schlusskurs außerhalb dieses Bereiches liegt? Wenn wir uns ausschließlich auf den High-Low-Bereich konzentrieren, so ignorieren wir ein gewisses Maß an Bewegung, wenn die Marktlücke offen ist.

Die True Range ist ein Maß, das diesem Umstand Rechnung trägt, da sie folgende Faktoren überprüft:

- Hoch der aktuellen Periode minus Tief der aktuellen Periode

- Hoch der aktuellen Periode minus Schlusskurs der vorherigen Periode

- Tief der aktuellen Periode minus Schlusskurs der vorherigen Periode

Beachten Sie dabei, dass die True Range stets einen positiven Wert hat. Sollte sich aus der obigen Berechnung ein negativer Wert ergeben, so wird das Minuszeichen ignoriert.

Warum wird das gemacht? In Bezug auf die Volatilität ist nur der Umfang der Kursbewegung und nicht deren Richtung von Interesse. Sobald die Werte für die True Range vorliegen, kann die ATR abgeleitet werden.

ATR ist ein exponentiell gleitender Durchschnitt (Moving Average = MA) der True Range.

Die gute Nachricht ist: ATR ist ein Standardindikator im MetaTrader. Er kann zur Erstellung einer Liste mit den volatilsten Devisenpaaren genutzt werden, um für diese dann mithilfe des MetaTrader Supreme Edition Plugins noch einige andere nützliche Indikatoren einbeziehen zu können. Im Chart sieht die Average True Range folgendermaßen aus:

Quelle: MetaTrader 5 USDJPY D1 Chart, Datenspanne: 4. März 2022 bis 12. September 2022, abgerufen am 12. September 2022 um 11.17 Uhr. Bitte beachten Sie: Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung.

Eine Zusammenfassung der Volatilitätsindikatoren

Welcher ist nun der 'beste' Volatilitätsindikator? Es geht nicht unbedingt darum, welcher Trading Indikator wirklich der beste ist, sondern welcher Ihren individuellen Zwecken am besten gerecht wird.

Indikatoren arbeiten generell besser, wenn sie sich ergänzen. Beispielsweise haben wir bereits erwähnt, dass der Parabolic SAR eigentlich nur funktioniert, wenn sich der Markt in einem Trend befindet.

Sie könnten den Momentum Indikator als Ihren primären Indikator verwenden, um festzustellen, ob diese Bedingung gegeben ist. Der Average Directional Index (oder ADX) Indikator kann Ihnen bei dieser Aufgabe ebenfalls helfen.

Die gute Nachricht ist: Mit etwas Übung können Sie diese Indikatoren nutzen, um informierte Tradingentscheidungen zu treffen.

Abschließendes zur Volatilität im Trading

In der Welt der Buy-and-Hold-Anleger ist Volatilität ein Synonym für Risiko. Für aktive Trader überwiegen jedoch die Gewinnchancen, vorausgesetzt, es wird eines striktes Risikomanagement angewandt.

Dem Swing- und Daytrader bieten volatile Zeiten, in denen sich die Kurse vom üblichen Marktrauschen abheben, gute Chance-Risiko-Verhältnisse, die am Ende zu überdurchschnittlichen Renditen führen können - jedoch nur, wenn ihm das richtige Rüstzeug angelegt wird, so wie es Admirals mit seinen topaktuellen Handelsplattformen und besten Spreads macht.

Darüber hinaus verfügt Admirals über ein umfangreiches, kostenloses Bildungsangebot, zu dem Analysen, Artikel, Schulungen und 15 Live-Webinare pro Woche gehören. Mit dem kostenfreien Demokonto können Sie Ihre Strategien überdies in risikofreier Umgebung unter realistischen Marktbedingungen austesten.

Das könnte Sie außerdem interessieren:

- Der beste kostenlose Trading Simulator 2022

- Daytrading lernen - ein ausführlicher Leitfaden für Anfänger

- Welche Aktien kaufen? So finden Sie die besten Aktien 2022

Dieses Material beinhaltet keine und sollte nicht als Investmentberatung, Investmentempfehlung, Angebot oder Werbung für jegliche Art von Transaktion mit Finanzinstrumenten aufgefasst werden. Bitte seien Sie sich bewusst, dass Artikel wie dieser keine verlässlichen Voraussagen für gegenwärtige oder zukünftige Entwicklungen darstellen, da sich die Umstände jederzeit ändern können. Bevor Sie irgendeine Art von Investment tätigen, sollten Sie einen unabhängigen Finanzberater konsultieren, um sicherzustellen, dass Sie die vorhandenen Risiken richtig verstehen und einschätzen können.Quelle: MetaTrader 5 USDJPY D1 Chart, Datenspanne: 4. März 2022 bis 12. September 2022, abgerufen am 12. September 2022 um 11.16 Uhr. Bitte beachten Sie: Die Wertentwicklung in der Vergangenheit ist kein verlässlicher Indikator für die zukünftige Wertentwicklung.