Wat zijn de top aandelen om te kopen in 2025?

Als u geïnteresseerd bent om te weten wat enkele van de top aandelen zijn om in te beleggen in 2025, dan bent u op de juiste plek! Het jaar 2024 kende wilde marktbewegingen die al lang niet meer waren gezien als gevolg van de hoge inflatie en rentetarieven.

Met analisten die meer economische en fundamentele veranderingen over de hele wereld voorspellen en met de Amerikaanse en Britse verkiezingen van 2024, zijn er dit jaar enkele zeer interessante thema's om op te volgen.

Blijf lezen om meer te weten te komen over de top aandelen van 2025, en hoe u de top aandelen van over de hele wereld kunt kopen met concurrerende commissies.

Dit materiaal is alleen voor informatieve doeleinden en geen financieel advies. Raadpleeg een financieel adviseur voordat u investeringsbeslissingen neemt.

Inhoudsopgave

Globale lijst met top aandelen om te kopen

Hieronder vindt u een top 5 van aandelen om te kopen in 2025. Deze bestrijken een enorm scala aan verschillende thema's en sectoren, zoals luchtvaartmaatschappijen, digitale betalingsbedrijven, autobedrijven en meer. Evenals verschillende regio's zoals de top aandelen om te kopen in het Verenigd Koninkrijk, de Verenigde Staten, Europa en Azië!

Natuurlijk is deze lijst niet uitputtend en het is de moeite waard eraan te denken dat aandelenkoersen op en neer gaan. Zorg ervoor dat u een goed risicobeheer uitvoert en alleen investeert wat u zich kunt veroorloven om te verliezen.

De lijst met top aandelen om in te beleggen in 2025 kopen zijn aandelen die de aandacht hebben getrokken van analisten en grotere institutionele beleggers. De lijst dient als een geweldig startpunt om voort te bouwen op het gebruik van uw eigen onderzoek.

Laten we dus de lijst bekijken voordat we de redenering in meer detail uitleggen.

- ASML Holdings (ASML) - Een Nederlandse chipmaker die de wereld bevoorraadt

- LVMH (MC) - Een luxe modeaandeel dat macro-tegenwind overwint

- UnitedHealth Group (UNH) - Grootste zorgverzekeraar in de Verenigde Staten

- Amazon (AMZN) - Een potentiële op groei/waarde gebaseerd aandeel

In de volgende secties gaan we een dieper in op elk van deze bedrijven en bekijken we wat hen de Top 5 aandelen van 2024 maakt!

Top aandelen om te kopen in het Verenigd Koninkrijk en Europa

Er zijn verschillende factoren die dit jaar van invloed kunnen zijn op de Europese aandelenmarkten. Uitdagingen rond inflatie, energieprijzen en een mogelijke recessie zullen het hele jaar door in de gaten worden gehouden. Acties van centrale banken zullen ook een rol spelen in de trend van Europese en Britse aandelen, evenals in de Britse verkiezingen.

Laten we eens kijken naar een paar potentiële sterke aandelen voor 2024.

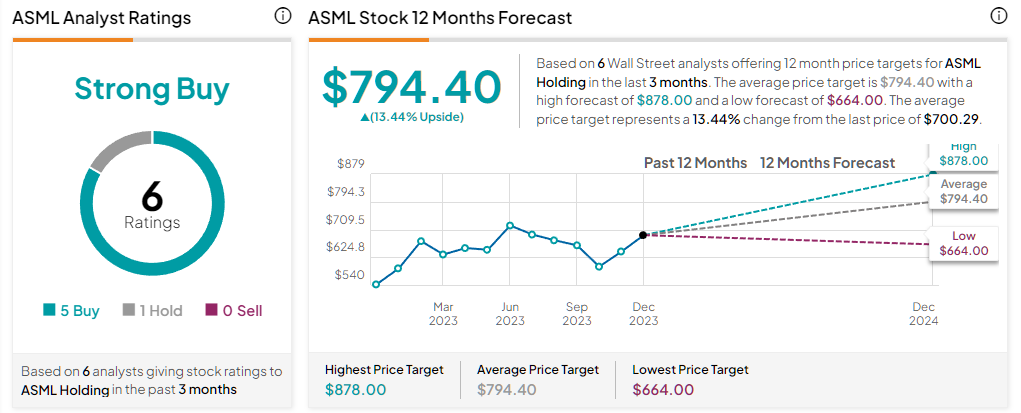

1. ASML Holdings (ASML) - Een Nederlandse chipmaker die de wereld bevoorraadt

ASML prestaties laatste vijf jaar:

- 2023 +35.31%

- 2022 -28.71%

- 2021 +77.76%

- 2020 +50.76%

- 2019 +92.26%

Hoewel veel beleggers misschien bekend zijn met halfgeleiderbedrijven zoals Intel en Nvidia, zullen niet veel mensen hebben gehoord van het Nederlandse bedrijf ASML Holdings. Volgens halfgeleideranalisten van Bain &Co is "ASML absoluut cruciaal voor het hele halfgeleiderecosysteem."

Het bedrijf werd opgericht in 1984 en heeft meer dan 37.500 werknemers en een marktkapitalisatie van EUR 220 miljard. ASML Holdings is het enige bedrijf ter wereld dat in staat is om de complexe machines te maken die nodig zijn om 's werelds meest geavanceerde chips te produceren. Elke machine kost bijna $140 miljoen, heeft meer dan 100.000 componenten en neemt vier jumbojets mee om te verzenden.

De machines van ASML hebben de mogelijkheid om kleine vormen op siliciumvormen te maken. Hoe klein hebben we het over? Tot 13,5 nanometer! 'S Werelds grootste chipmaker TSMC (Taiwan Semiconductor Manufacturing Company) heeft de EUV-machines van ASML gebruikt in Apple iPhones met meer dan 10 miljard transistors op elke chip.

Het belang van ASML is onmiskenbaar. Omdat chips en/of semiconductors tegenwoordig in alles zitten, zou er nog meer groei op lange termijn kunnen komen. ASML's EUV-lithografietechnologie (extreem ultraviolet) is van cruciaal belang voor nieuwe technologieën op het gebied van kunstmatige intelligentie (AI). De groei van AI kan helpen om een zwakker dan verwachte vraag naar geavanceerde chips te compenseren als gevolg van het voorraadoverschot van de pandemie en zwakkere consumentenbestedingen aan smartphones.

ASML koers 2024 12-maands analistenprognose

Waardebeleggers beleggen vaak op lange termijn, dus het is essentieel om aandelen te kunnen kopen met lage kosten terwijl ze dividenduitkeringen innen. Gelukkig kunt u dit met het Admirals Invest.MT5-account doen en meer:

- Beleg in Europese aandelen met slechts 0,15% commissie.

- Geniet van lage minimale transactiekosten van slechts EUR 1,0.

- Verzamel dividendbetalingen om een passieve inkomstenstroom op te bouwen.

- Beleg in duizenden wereldwijde aandelen van 15 van 's werelds grootste beurzen.

Klik op de onderstaande banner om vandaag een rekening te openen:

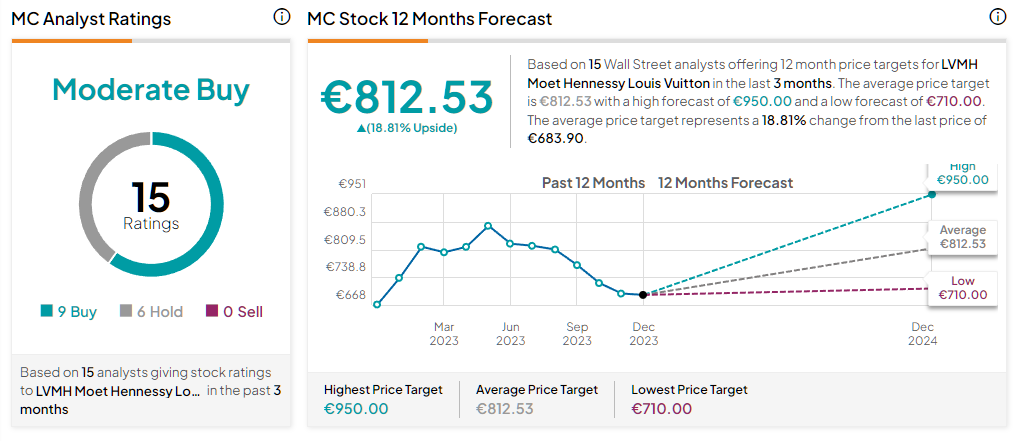

2. LVMH aandelen (MC) - Een luxe modeaandeel dat macro-tegenwind overwint

LVMH prestaties laatste vijf jaar:

- 2023 +7.90%

- 2022 -6.48%

- 2021 +42.30%

- 2020 +23.35%

- 2019 +60.42%

Terwijl veel aandelensectoren in 2023 instortten, slaagden sommige sectoren erin om de macro-tegenwind van hogere inflatie en rentetarieven beter op te vangen. Een van die sectoren was de sector luxegoederen. Terwijl rijkere consumenten de neiging hebben om meer geïsoleerd te zijn van economische problemen, brengen luxegoederenbedrijven hun producten goed op de markt.

Het grootste luxegoederenbedrijf is het in Parijs gevestigde LVMH (Louis-Vuitton Moet Hennessey). De 75 merken omvatten Louis Vuitton, Bulgari, Fendi, Hublot, Tiffany en anderen. Aangezien LVMH inkomsten genereert uit vijf verschillende categorieën (kleding, horloges en juwelen, wijnen en gedistilleerde dranken, parfums en cosmetica), worden ze als goed gediversifieerd beschouwd.

Luxe modehuizen deden het erg goed tijdens de pandemieperiode. Niet alleen zorgden problemen met de toeleveringsketen ervoor dat de prijzen van hun goederen stegen, maar een hogere loongroei in ontwikkelde landen zorgde voor een toename van luxe mode-aankopen.

In het laatste kwartaal van 2023 liet LVMH echter een lagere omzetgroei zien van 9% op jaarbasis. Hoewel de omzet dit jaar met 14% steeg, was deze lager dan het voorgaande jaar. Volgens Jean-Jacques Guiony, de chief financial officer van LVMH, convergeert de groei nu naar cijfers die meer in lijn zijn met historische gemiddelden.

LVMH koers 2024 12-maands analistenvoorspelling

Hoewel LVMH kan worden beschouwd als een van de topte aandelen om op lange termijn te kopen, is het aandeel veel geschikter voor beleggingsstrategieën met momentum groeibeleggen. In deze stijl van beleggen zijn er verschillende manieren waarop beleggers kunnen profiteren van een stijgende aandelenkoers, zoals te zien is in de bovenstaande grafiek.

De traditionele vorm van beleggen omvat het kopen van aandelen van het bedrijf. Een andere optie is om alleen maar te speculeren op de stijgende aandelenkoers met behulp van Contracts for Difference (CFD's).

Dit product stelt traders in staat om te handelen met hefboomwerking (wat betekent dat u een grote positie kunt beheren met een kleine storting) en ook potentieel kunt profiteren van stijgende en dalende markten.

Met Admirals kunt u een Trade.MT5-account openen en CFD's verhandelen op duizenden verschillende instrumenten in aandelen, indices, valuta's en grondstoffen! Klik op onderstaande banner om vandaag nog een rekening te openen:

Top Amerikaanse aandelen om te kopen in 2025

De Amerikaanse aandelenmarkt kwam in 2022 in een bearmarkt terecht, maar steeg tot eind 2023 sterk. Sommige analisten voorspellen dit jaar echter een veel hogere volatiliteit op de aandelenmarkt als gevolg van de aanhoudende zorgen over inflatie, wereldwijde economische spanningen en de Amerikaanse presidentsverkiezingen. Het gebruik van een combinatie van strategieën voor waardebeleggen en groeibeleggen kan in de loop van het jaar een belangrijke afdekking zijn.

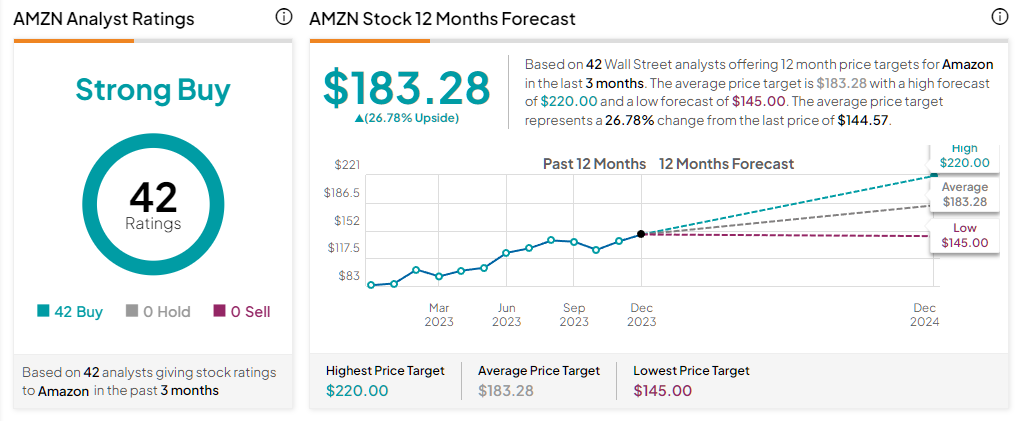

1. Amazon aandelen (AMZN) - Een mediagigant die zal profiteren van de streaming boom

AMZN laatste vijfjarige prestaties:

- 2023 +80.88%

- 2022 -49.62%

- 2021 +2.38%

- 2020 +76.26%

- 2019 +23.03%

Amazon was ooit het aandeel dat geen kwaad kon doen. Het was de leider in de groeistijl van beleggen. 2022 was echter een verschrikkelijk jaar voor Amazon. De aandelenkoers stortte meer dan 50% lager in ten opzichte van zijn recordhoogte in juli 2021. Toen het aandeel in 2022 voor het eerst sinds 2020 onder de $100 is gedaald, zijn veel analisten er steeds optimistischer over geworden. Zozeer zelfs dat het in 2023 meer dan 80% hoger is gestegen. Interessant is dat het aandeel zijn recordhoogte van $188,65 nog niet heeft bereikt.

De prestatie wordt toegeschreven aan de investering van Amazon in zijn cloud computing-service Amazon Web Services. De verschuiving naar e-commerce en cloud computing groeit exponentieel, waarin Amazon een belangrijke speler is. Momenteel is de Amazon Web Services-divisie (de cloud computing-activiteiten) meer waard dan de totale waarde van het bedrijf. Vorig jaar bedroeg de marktkapitalisatie van Amazon ongeveer $950 miljard, terwijl Amazon Web Services een waarde had van ongeveer $1.2 biljoen.

De nieuwe inkomstenstromen van Amazon in 2024 zullen er een zijn om in de gaten te houden. Dit omvat de toevoeging van advertenties aan de Prime Video-service, waardoor sommige analisten, zoals die van Wedbush, hun koersdoel verhoogden van $180 naar $210. De aandelekoers van het bedrijf heeft de afgelopen jaren extreme volatiliteit gekend, dus zorg ervoor dat u een goed risicobeheer uitoefent.

Met het MetaTrader 5-handelsplatform van Admirals kunt u gratis live aandelenkoersen bekijken, terwijl u toegang hebt tot een reeks unieke geavanceerde beleggingstools. Klik op de onderstaande banner om vandaag nog een rekening te openen:

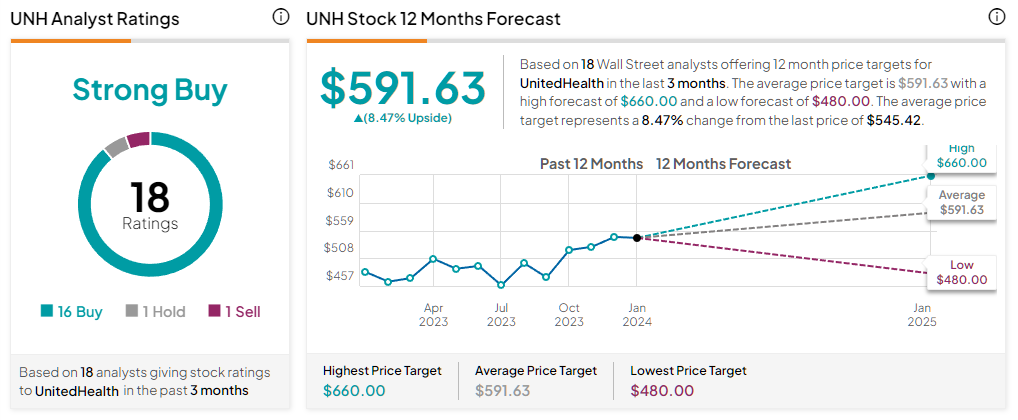

2. UnitedHealth Group (UNH) - Grootste zorgverzekeraar in de Verenigde Staten

UNH prestaties van de laatste vijf jaar:

- 2023 -0.70%

- 2022 +5.58%

- 2021 +43.19%

- 2020 +19.29%

- 2019 +18.01%

Tegen het einde van 2022 en 2023 werden analisten van Goldman Sachs overwogen in aandelen in de gezondheidszorg en basisconsumptiegoederen. Aandelen in de gezondheidszorg kunnen lastig zijn omdat ze extreem volatiel kunnen zijn, afhankelijk van hoe klinische onderzoeken verlopen. Een andere manier om in de gezondheidszorg te investeren is via de grootste zorgverzekeraar in de Verenigde Staten, namelijk UnitedHealth Group.

Het bedrijf, opgericht in 1977, heeft een marktkapitalisatie van meer dan $500 miljard en (op het moment van schrijven) een dividendrendement van 1,38%. Het bedrijf biedt ziektekostenverzekeringen en gezondheidsspaarrekeningen voor Amerikaanse burgers. De aandelenkoers op lange termijn heeft slechts een kleine impact gehad op de recente gebeurtenissen, wat de veerkracht van het aandeel aantoont.

In 2024 voorspelt UnitedHealth Group een omzet tussen $400 miljard en $403 miljard, met schattingen van de winst per aandeel (WPA) tussen $24,85 en $25, wat wijst op een groei van 12% ten opzichte van vorig jaar. Het bedrijf keerde in 2023 zo een $11,5 miljard terug aan aandeelhouders door middel van aandeleninkoop, waardoor de aandelenkoers werd opgedreven.

De opwaartse trend op lange termijn kan suggereren dat de prijs overbought is, maar kan een interessant aandeel zijn voor momentum traders en day traders. Lees meer in de Day Trading Gids.

UNH 2024 12-maands analistenprognose

Hoe de Top aandelen van 2025 vinden?

Het online beleggen of kopen van aandelen is eigenlijk een vrij eenvoudig proces, zoals onze stapsgewijze walkthrough in een later gedeelte zal laten zien. Het identificeren van welke aandelen te kopen vereist echter enige vaardigheid, onderzoek en voorbereiding. Zelfs dan is er nog steeds geen garantie op succes en daarom is risicomanagement belangrijk.

Top aandelen om te kopen: focus op risicobeheer

Beginnende beleggers leggen hun eieren vaak allemaal in één mandje in de verwachting dat hun beslissingen altijd in hun voordeel zullen werken. Een belegger kan bijvoorbeeld £ 10.000 hebben om te investeren en kan ervoor kiezen om alles in slechts één aandeel te beleggen. Dit betekent dat er geen kapitaal meer over is als er zich een andere - misschien betere - kans voordoet.

Ook kan een scherpe - maar tijdelijke - daling ertoe leiden dat de belegger een emotionele beslissing neemt en vroegtijdig uitstapt, denkend aan kortetermijnschommelingen in de prijs in plaats van de langetermijnfundamentals van het bedrijf.

Een risicobeheertechniek die door veel beleggers wordt gebruikt, is het spreiden van beleggingen over verschillende soorten bedrijven die in verschillende sectoren actief zijn. Wanneer de ene sector niet goed presteert, kan een andere sector dat wel zijn. Dit helpt om een meer gediversifieerde en evenwichtige beleggingsportefeuille op te bouwen die kan helpen om het effect van veranderende marktomstandigheden in evenwicht te brengen.

Een belegger die bijvoorbeeld £ 10.000 heeft om te investeren, kan ervoor kiezen om het hele jaar door £ 2.000 in vijf verschillende bedrijven te investeren. Natuurlijk is de risicotolerantie van elk individu anders, dus het is de moeite waard om een beetje tijd te besteden aan het opstellen van een trading plan over hoe u het hele jaar door wilt beleggen.

Analyse top aandelen om te kopen: Technische versus fundamentele analyse versus sector analyse

☑️ Fundamentele analyse. Bij dit type analyse gaat het om het analyseren van een bedrijf op financieel niveau. Dit omvat statistieken zoals verkoopprestaties, winsttrends, schuldniveaus, aankondigingen van nieuwe producten, de economische omgeving enzovoort.

☑️ Technische analyse. Dit type analyse omvat het analyseren van de historische handelsprijs van een bedrijf via een prijsgrafiek. Handelspatronen en technische handelsindicatoren kunnen vaak aanwijzingen achterlaten over wie de meest dominante kracht in de markt is (kopers of verkopers), evenals potentiële keerpunten in de aandelenkoers van een bedrijf.

☑️ Sector analyse. Zoals besproken in de vorige sectie risicobeheer, kan het hebben van opties in verschillende sectoren helpen bij het opbouwen van een gediversifieerde en evenwichtige aandelenportefeuille. De criteria zijn bedoeld om bedrijven uit verschillende sectoren te identificeren, zoals banken, nutsbedrijven, financials, energie, detailhandel enzovoort.

Hoe beleggen in de top aandelen van 2025?

Het online kopen en verkopen van aandelen kan in slechts drie eenvoudige stappen:

- Maak een aandelenhandelsaccount aan.

- Download uw handelsplatform.

- Open een handelsticket en voer uw eerste transactie uit!

Laten we deze in meer detail bekijken met een stap voor stap walkthrough over hoe u de top aandelen voor beginners kunt kopen.

Stap 1: Open uw Admirals Invest.MT5-account

U kunt in slechts enkele minuten een online trading- en beleggingsaccount openen bij Admirals. Klik gewoon op de knop Aan de Slag op de startpagina en vul een eenvoudige vragenlijst in die standaard is voor gereguleerde brokers.

Zodra u dit hebt gedaan, krijgt u toegang tot de Dashboard, waar u demo- en live handels- of beleggingsaccounts kunt openen, stortingen en opnames kunt beheren en toegang hebt tot extra geavanceerde beleggingstools.

Stap 2: Open uw beleggingsplatform

Selecteer Handelsplatforms op de startpagina van het Dashboard in het menu aan de linkerkant. Dit geeft u dan toegang om het MetaTrader 5-handelsplatform voor PC en Mac te downloaden, maar u kunt ook het Web Trader-platform gebruiken waar u rechtstreeks vanuit uw browser kunt handelen.

Het webhandelsplatform heeft veel ingebouwde tekentools, technische indicatoren, tijdschema's en grafiektypen. U kunt een instrument zoeken door de naam in het zoekvak rechtsboven te typen.

Stap 3: Voer uw trade uit!

Vanaf hier kunt u nu een handelsticket openen en het aantal aandelen invoeren dat u wilt kopen, een stop loss en take profit prijsniveau instellen en een opmerking om uw handelsideeën in de toekomst te bekijken.

Waarom online aandelen kopen bij Admirals?

Hier zijn slechts een paar redenen waarom u zou moeten overwegen om aandelen te kopen en verkopen met Admirals:

✔️ Trade met een gerenommeerd, gereguleerd bedrijf dat regelgeving van de Britse Financial Conduct Authority omvat.

✔️ Toegang tot de snelste en meest populaire online aandelenmarkthandelssoftware genaamd MetaTrader die u kunt gebruiken op PC-, Mac-, web-, Android- en iOS-besturingssystemen.

✔️Open een Invest.MT5-account met slechts €1 minimale storting en beleg vanaf slechts $ 0,02 per aandeel met minimale transactiekosten van slechts $ 1 op Amerikaanse aandelen.

✔️ Open een Trade.MT5-account om CFD's te verhandelen en mogelijk te profiteren van zowel stijgende als dalende markten terwijl u op marge handelt.

Een van de manieren om aan de slag te gaan, is door eenvoudig alle functies, producten en diensten van Admirals zelf te testen.

U kunt dit doen door een GRATIS demo-rekening te openen waarmee u kunt handelen en beleggen in een virtuele handelsomgeving totdat u klaar bent om live te gaan! Klik op de onderstaande banner om een rekening te openen: ▼▼▼

Andere artikelen die u kunnen interesseren:

- Wat is Stock Trading? Beleggen in aandelen voor beginners

- Hoogste dividend aandelen om te overwegen in 2025

- Hoe een Trading Platform kiezen?

Over Admirals

Admirals is een meermaals bekroonde, wereldwijd gereguleerde Forex- en CFD-broker en biedt handel op meer dan 8.000 financiële instrumenten via 's werelds populairste handelsplatformen: MetaTrader 4 en MetaTrader 5. Ontdek uw mogelijkheden bij Admirals.

INFORMATIE OVER ANALYTISCHE MATERIALEN:

Deze gegevens bieden aanvullende informatie met betrekking tot alle analyses, schattingen, prognoses, prognoses, marktevaluaties, wekelijkse vooruitzichten of andere soortgelijke beoordelingen of informatie (hierna "Analyse") gepubliceerd op de websites van Admirals beleggingsondernemingen die opereren onder het handelsmerk Admirals (hierna "Admirals" genoemd). Let goed op het volgende voordat u investeringsbeslissingen neemt:

- Dit is een marketingcommunicatie. De inhoud wordt alleen voor informatieve doeleinden gepubliceerd en mag in geen geval worden opgevat als beleggingsadvies of aanbeveling. Het is niet opgesteld in overeenstemming met de wettelijke vereisten die bedoeld zijn om de onafhankelijkheid van onderzoek op beleggingsgebied te bevorderen, en het is niet onderworpen aan enig verbod op handel voorafgaand aan de verspreiding van onderzoek op beleggingsgebied.

- Elke investeringsbeslissing wordt door elke klant zelf genomen, terwijl Admirals niet verantwoordelijk is voor enig verlies of enige schade die voortvloeit uit een dergelijke beslissing, al dan niet gebaseerd op de inhoud.

- Met het oog op het beschermen van de belangen van onze klanten en de objectiviteit van de analyse, heeft Admirals relevante interne procedures opgesteld voor het voorkomen en beheren van belangenconflicten.

- De analyse wordt opgesteld door een analist (hierna "Auteur"). De auteur van dit artikel, Jitanchandra Solanki, is een werknemer van Admirals. Deze inhoud is marketingcommunicatie en vormt geen onafhankelijk financieel onderzoek.

- Hoewel alle redelijke inspanningen worden gedaan om ervoor te zorgen dat alle bronnen van de inhoud betrouwbaar zijn en dat alle informatie zoveel mogelijk op een begrijpelijke, tijdige, nauwkeurige en volledige manier wordt gepresenteerd, kan Admirals de juistheid of volledigheid niet garanderen van alle informatie in de analyse.

- Elk soort eerdere of gemodelleerde prestatie van financiële instrumenten die in de inhoud wordt vermeld, mag niet worden opgevat als een expliciete of impliciete belofte, garantie of implicatie door Admirals voor toekomstige prestaties. De waarde van het financiële instrument kan zowel stijgen als dalen en het behoud van de vermogenswaarde is niet gegarandeerd.

- Leveraged producten (inclusief contracten voor verschil) zijn speculatief van aard en kunnen leiden tot verliezen of winst. Voordat u begint met handelen, dient u ervoor te zorgen dat u de risico's volledig begrijpt.