Sparen of beleggen? - Beleggen als alternatief voor Sparen

Als u zich afvraagt wat u moet doen - sparen of beleggen, is dit artikel voor u. Laten we eens kijken wat sparen en beleggen is en wat voor u de beste optie is!

Inhoudsopgave

Introductie: Sparen vs Beleggen?

Geld sparen is simpel gezegd 'geld opzij zetten'. De Engelse uitdrukking 'saving for a rainy day' vat de kern van wat men met sparen beoogd perfect samen. Het doel is door nu bewust geld te reserveren, een tegoed op te bouwen wat kan worden aangewend op een bepaald moment in de toekomst. Sparen kent geen voorgeschreven vorm. U kunt geld onder uw matras opslaan of een saldo op uw spaarrekening bij de bank opbouwen. De voordelen van de laatstgenoemde optie zullen voor de meesten evident zijn. Wanneer u spaartegoed opbouwt bij een bank of financiële instelling is uw geld veiliger en ontvangt u rente over uw saldo.

De veiligheid die met deze vorm van sparen wordt geassocieerd is tweeledig. Banken worden gezien als stabiele instellingen en velen leven nog altijd met de gedachten dat zij niet failliet kunnen gaan. Bovendien is het vertrouwd, de meeste van ons hebben een vaste bank en wellicht zelfs een toegewijde adviseur.

Echter, met de financiële crisis in 2008 werd het duidelijk dat de banken niet onschendbaar zijn. Banken en andere financiële instellingen die voorheen als solide werden beschouwd gingen failliet of waren overgeleverd aan hulp van de overheid of private investeerders. Bovendien was het voor het eerst dat consumenten beseften dat banken geen absolute zekerheid boden.

Deze voorheen aangenomen veiligheid was een belangrijke reden voor velen om sparen te verkiezen boven beleggen, traden of andere vormen van investeren. Toen dit wegviel en de spaarrente consistent nieuwe all time lows registreert, zijn steeds meer consumenten op zoek naar andere manieren om meer rendement op hun kapitaal te behalen.

Wat is spaarrente en waarom is de spaarrente zo laag?

De spaarrente is als het ware een vergoeding die de de rekeninghouder krijgt, ter compensatie voor het beschikbaar stellen van zijn geld. Wanneer u geld op uw spaarrekening houdt, kan de bank dit namelijk uitlenen aan anderen. De bank strijkt hiervoor een hogere rente op en betaalt u een bepaalde, lagere procentuele waarde. Het rentepercentage wordt vooraf vastgesteld en is voor een bepaalde periode vastgesteld of flexibel.

De spaarrente varieert periodiek en is over de afgelopen decennia door de band genomen sterk verlaagd. In 1991 waren spaarrentes van bijna 5 procent geen uitzondering. Gedurende het eerste gedeelte van de jaren negentig waren er zelfs banken die ruim 8% boden. Dit staat in scherp contrast met de huidige situatie. Als we een historisch overzicht van de spaarrente ontwikkeling bekijken zien we dat de rente in 1991 op haar hoogtepunt stond. In de periode rond 1995/ 1996 volgde er flinke dalingen. Vandaag de dag ligt de gemiddelde spaarrente op een standaard rekening rond de 0.05 - 0.15 procent.

Waar men bij een rente van 4-5% op jaarbasis op een tegoed van EUR 100.000 een leuk extraatje van enkele honderden kon bijschrijven, zal de renteopbrengst bij een spaarrente van 0,1% of minder nauwelijks genoeg opleveren om de kosten van uw spaarrekening te dekken.

Als u dit afzet tegen het inflatiepercentage, gaat u er zelfs netto op achteruit. We zullen dit later in dit artikel nader bespreken. Vele spaarders hebben dit geruime tijd voor lief genomen, omdat zij geen passend alternatief voor sparen hebben kunnen vinden of hoopten op verbetering.

Echter, recente ontwikkelingen wijzen niet op verbetering. Sterker nog, er gaan steeds meer geluiden op over negatieve spaarrentes. Voor spaarders met een groter kapitaal is dit in sommige gevallen zelfs al een realiteit. Grote banken zoals de ABN, SNS, Rabobank verlaagde de tarieven op rekeningen met een flexibele spaarrente en vrij opneembare tegoed naar 0.01. Volksbank - de overkoepelende organisatie achter ASN, SNS en de regiobank garandeert positieve rentepercentages (hoger dan 0%) alleen voor tegoeden tot 25.000 EUR. Voor spaarders met tegoeden die dit bedrag overschrijden, kan het anders liggen. Bij enkele aanbieders is is de spaarrente in zulke gevallen 0%.

Spaarders met een groter kapitaal betalen in sommige gevallen nu zelfs al negatieve rente. Bij Van Lanschot Bankiers gelden thans rentetarieven van 0.25% en 0.5% voor tegoeden boven respectievelijk 2.5 miljoen en 5 miljoen. Ter illustratie: een cliënt met een tegoed van 10 miljoen euro moet maar liefst 50.000 per jaar betalen om zijn spaargeld te houden! Ook bij ABN en ING moeten spaarders met grote bedragen boeterente betalen.

Luxe probleem? Niet helemaal. Dit duidt namelijk op een trend. Voor steeds meer mensen is sparen niet de moeite waard of zelfs erg kostbaar. Uit een recent onderzoek van de Consumentenbond komt naar voren dat maar liefst 20% 'geld thuis bewaren' als geldig alternatief voor sparen ziet. Bij invoering van negatieve spaarrentes stijgt dit volgens Radar naar 53%. Hoewel de oude sok één van de meest genoemde alternatieven voor sparen is, blijkt het niet de meest verstandige optie. Ten eerste verdiend u niets op uw kapitaal en krijgt u te maken met risico's op diefstal en verlies.

Beleggen wordt steeds vaker als geldig alternatief voor sparen genoemd. De reden dat beleggen niet altijd wordt overwogen als één van de alternatieven voor sparen heeft te maken met de vele misconcepties hieromtrent. Vele, conservatieve spaarders denken bij beleggen en trading aan hoge investeringen in risicovolle activa waarmee de belegger grote winsten najaagt.

Dit beeld en de geassocieerde angst is niet per se gegrond. Immers, wilt u starten met beleggen als alternatief voor sparen, dan zult u zich voornamelijk richten op vormen van investeren waarmee u bijvoorbeeld de 4 of 5% rente op jaarbasis zou kunnen behalen. Investeerders die zich richten op winsten die vergelijkbaar zijn met hetgeen zij als een gezond rentepercentage zien, zullen doorgaans niet kiezen voor technieken en instrumenten met de belofte op 'het snelle geld'.

Afhankelijk van de instrumenten, beleggingshorizon en handelsstijl die u kiest, zullen het risicoprofiel en het winstpotentieel afwijken.

Let wel, waar beleggen de mogelijkheid biedt meer winst te behalen, brengt het ook risico's met zich mee. Dit is het voornaamste verschil tussen sparen vs beleggen - het risicoprofiel. De kans op winst en het risico op verlies gaan hand in hand.Om te kunnen bepalen of beleggen ook voor u een passend alternatief voor sparen is, zult u allereerst moeten onderzoeken wat beleggen precies is.

Wat is beleggen?

Als u op zoek gaat naar een alternatief voor sparen zal u al gauw terecht komen bij beleggen. Alvorens u de overweging tussen sparen of beleggen maakt, is het van belang dat u goed begrijpt wat beleggen precies is. Geld beleggen refereert naar het proces waarbij u uw kapitaal gebruikt om een activa te kopen waarvan u verwacht dat deze in de loop van tijd in waarde zal stijgen. Hoe meer het activum apprecieert des te meer rendement u als houder van het activum zal genereren.

De keerzijde van de medaille is echter dat het niet gegarandeerd is dat het instrument waarin u geïnvesteerd heeft inderdaad in waarde zal stijgen. Als de activa (tijdelijk) in waarde dalen is uw investering minder waard. De kans op meer rendement gaat aldus hand in hand met het risico op verlies. Er zijn vele verschillende instrumenten waar u in kunt beleggen; van onroerend goed, aandelen, obligaties tot cryptocurrencies.

De met deze verschillende activa geassocieerde risicoprofielen en rendementen kunnen sterk uiteenlopen. Naast de keuze tussen sparen of beleggen zal u tevens moeten overwegen welke vorm van beleggen, afhankelijk van uw winstdoelen, beleggingshorizon en risicotolerantie niveau, het beste bij u past.

Waarin beleggen?

Als u kiest tussen sparen of beleggen of kiest voor sparen en beleggen is daarmee de kous nog niet af. Er zijn vele verschillende beleggingsopties; zo worden bepaalde assets met meer rendement geassocieerd en kennen zij verschillende risicoprofielen. Wilt u meer rendement ofwel meer inkomen uit sparen en beleggen halen, dan zijn activa met een 'margin of security' een goed uitgangspunt.

Deze margin of security ofwel veiligheidsmarge refereert aan het principe dat beleggers investeren in ondergewaardeerde activa zoals ondergewaardeerde aandelen - activa met een marktprijs die lager ligt dan de intrinsieke waarde.

Bovendien zijn investeerders die zoveel mogelijk voordeel uit sparen en beleggen willen halen constant op zoek naar assets die op de lange termijn in waarde zullen groeien. Denk aan aandelen van bedrijven in sectoren die veel belofte tonen zoals Apple.

Als we het inkomen uit sparen en beleggen vergelijken moeten we voor ogen houden dat hoewel beleggen een alternatief voor sparen kan zijn er een onderscheidend verschil is. Waar spaarrente vooraf is vastgesteld, kan het rendement op uw investeringen sterk verschillen afhankelijk van het instrument, uw timing en beleggingshorizon.

Beleggen in aandelen

Als u daadwerkelijk overweegt uw spaargeld te beleggen dan is het nuttig dat u een beter beeld over de mogelijke inkomsten uit sparen en beleggen heeft. Laten we een concreet voorbeeld van sparen vs beleggen bekijken. In dit geval zetten we de spaarrente af tegen het rendement uit stock trading, zodat we kunnen beoordelen of dit een valide alternatief voor sparen is.

Voorbeeld van Sparen en beleggen in aandelen

Als u op zoek bent naar de hoogste spaarrente zal het u opvallen dat de verschillen aanzienlijk kunnen zijn. De gemiddelde spaarrente op een normale rekening, waarbij uw tegoeden vrij opneembaar zijn, ligt thans tussen de 0.05% en 0.2%. Als u kiest voor een depositorekening waar u uw geld enkele jaren vaststaat kan dit - afhankelijk van het termijn en de voorwaarden - oplopen tot ongeveer 0.8 tot 1.5%. Laten we allereerst een voorbeeld van het meest gunstige geval, een deposito spaarrente van 1.5%, bekijken.

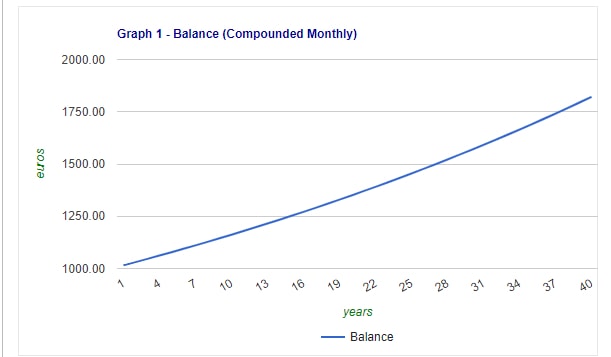

- Spaarrente 1.5% - stel, u reserveert EUR 1.000 op een spaarrekening met een rentevoet van 1.5% per jaar. Als u uw geld voor 40 jaar zou vastzetten zou uw saldo aan het eind van de rit EUR €1,814.02 zijn. Hoewel we zijn uitgegaan van een van de hoogste spaarrente tarieven zal de groei voor de meesten wat teleurstellend zijn.

- Bij een spaarrente van 0.1% zou dit €1,040.79 zijn

Bedenk dat dit een gesimplificeerd voorbeeld betreft. We willen hiermee de verschillen tussen sparen vs beleggen illustreren. Bedenk dat de meeste aanbieders per kwartaal kosten in rekening brengen voor het houden van uw rekening. Bovendien is uw geld niet vrij opneembaar. Mocht u uw kapitaal of deel hiervan tussentijds willen opnemen dan gelden er in de meeste gevallen boetes. Het saldo waar u uiteindelijk mee zal eindigen kan in de praktijk aldus lager liggen dan het bedrag dat wat u vooraf, op basis van het rentepercentage geprojecteerd heeft.

Laten we een ander scenario bekijken:

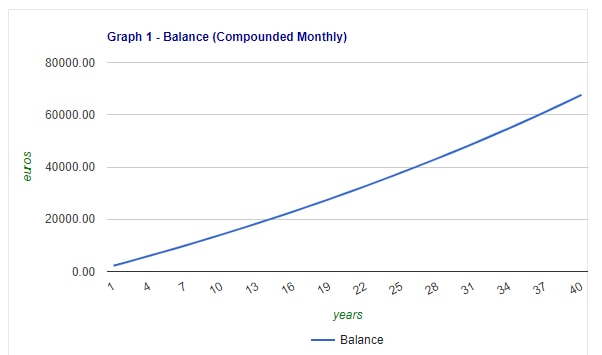

- Stel, u start met uw initiële saldo van EUR 1000 en spaart maandelijks eur 100. Met een spaarrente van 0.1 heeft u na 40 jaar €50,015.27

- Gaan we uit van de beste spaarrente van 1.5% dan is dit na 40 jaar sparen €67,463.40

Een ander belangrijk punt om in overweging te nemen als u sparen en beleggen vergelijkt is het geldende inflatiepercentage. De gemiddelde inflatie in Nederland lig in juni 202 ligt rond de 8,6% . Dit houdt in dat ons geld jaarlijks 8.6% minder waard wordt. Wilt u er (netto) op vooruit gaan, dan zal u meer rendement op uw geld moeten verdienen dan het gegeven inflatiepercentage. Nu de gemiddelde spaarrente hier ver onder ligt is het niet verrassend dat steeds meer consumenten op zoek zijn naar een alternatief voor sparen dat meer rendement biedt.

Sparen vs beleggen - meer rendement of inkomen uit sparen en beleggen?

Laten we bekijken hoe beleggen als alternatief voor sparen uit de bus komt:

Bron: TheCalculatorSite.com: de bovenstaande afbeelding toont een voorbeeld van een initiële investering van 1.000 EUR tegen een spaarrente van 1.5 % per jaar, gedurende 40 jaar - Let op: in het verleden behaalde resultaten bieden geen garanties voor de toekomst en vormen evenmin een betrouwbare indicator voor toekomstige prestaties.

Bron: TheCalculatorSite.com: de bovenstaande afbeelding toont een voorbeeld van een initiële investering van 1.000 EUR en 100 EUR per maand, sparen tegen een spaarrente van 1.5 % per jaar gedurende 40 jaar - Let op: in het verleden behaalde resultaten bieden geen garanties voor de toekomst en vormen evenmin een betrouwbare indicator voor toekomstige prestaties.

Een belangrijk onderscheid tussen sparen vs beleggen is dat we bij beleggen niet van te voren kunnen vaststellen wat het rendement zal zijn. De spaarrente is vast dan wel flexibel maar we weten vooraf wat we over een bepaalde periode kunnen verwachten. Of u meer rendement zal verdienen op uw investeringen is afhankelijk van de waardeontwikkeling van het activum waarin u heeft belegt.

We kennen allemaal de voorbeelden van gevallen waarin beleggen meer rendement oplevert dan sparen. Als u had geïnvesteerd in Apple aandelen, Facebook aandelen of Amazon aandelen, heeft u in de afgelopen jaren exponentieel meer rendement kunnen bijschrijven dan de gemiddelde spaarrente. Echter, er zijn ook aandelen die minder goed hebben gepresteerd. Zeker voor beginnende beleggers kan het lastig zijn de beste aandelen te selecteren.

In het onderstaande voorbeeld gaan wij dan ook uit van het scenario waarin de belegger het afgelopen decennium had geïnvesteerd in de S&P 500 index. Het voordeel van beleggen in indices is dat u niet hoeft u niet te besluiten welke individuele aandelen u op elk gegeven moment wilt verhandelen. Dit bespaart u dagelijks wikken en wegen over de Deutsche Bank vs. Volkswagen - u kunt beiden verhandelen in combinatie met 28 andere GERMANY 40 aandelen. De AEX weerspiegeld naar hetzelfde principe de prestaties van de 25 grootste bedrijven op de Amsterdamse beurs.

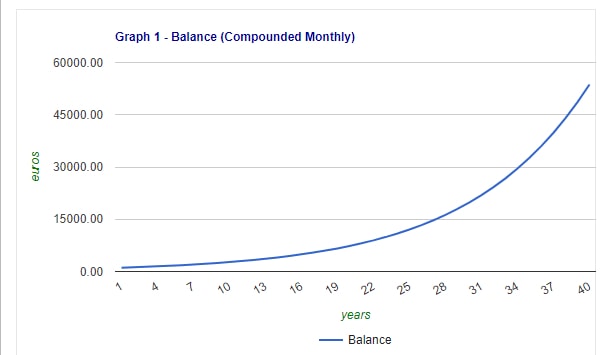

De S&P 500 index vervat de samengestelde koersontwikkeling van de 500 grootste bedrijven op de New York Stock Exchange. In de periode van 1928 tot 2017 heeft de index een gemiddeld jaarlijks rendement van ongeveer 10% getoond. Een initiële investering van 1.000 EUR, met regelmatige maandelijkse investeringen van 100 EUR, tegen een 10% rente, over 40 jaar zou nu maar liefst 604.720,00 EUR bedragen.

Bron: TheCalculatorSite.com: de bovenstaande afbeelding toont een voorbeeld van Scenario 2 sparen vs beleggen: is beleggen een goed alternatief voor sparen? beleggen in de S&P tegen een rendement van 10% per jaar.

In dit geval ligt het voordeel uit sparen en beleggen redelijk ver uit elkaar en zou beleggen een goed alternatief voor sparen zijn. Uiteraard is dit slechts een hypothetisch voorbeeld. U moet zich ervan bewust zijn dat rendementen zullen variëren en in het verleden behaalde resultaten geen garantie voor de toekomst bieden. De mogelijkheid om meer rendement te behalen gaat hand in hand met de kans op verlies. Het is daarom van belang dat u onderzoek doet en uw risico's beheert.

Vele potentiële beleggers laten zich hierdoor afschrikken. In deze afweging is sparen de veiligste en makkelijkste optie. Echter, steeds meer mensen beseffen dat zij door genoegen te nemen met spaarrentes die ver onder het inflatiepercentage liggen in feite dief van hun eigen portemonnee zijn.

Een van de rijkste mannen ter wereld, Warren Buffett, verdiende zijn kapitaal door te beleggen in aandelen. We zullen in de volgende paragrafen beschrijven hoe hij en andere succesvolle beleggers consistent meer rendement behalen dan de geldende spaarrentes en hoe ook u kunt starten met beleggen.

Sparen of beleggen in de toekomst

Zoals we al eerder hebben aangehaald zijn de vooruitzichten omtrent de spaarrente ontwikkeling bijzonder somber. Zelfs wanneer u weet te voorkomen dat u negatieve spaarrente moet betalen, zal u tegen de geldende voorwaarden alsnog geld verliezen.

Indien u meer op uw spaargeld wilt verdienen zult u alternatieven voor sparen overwegen. Beleggen is een van de meest populaire opties.

Echter, de voornaamste bezwaren van zij die beleggen als alternatief voor sparen overwegen, houden verband met investeren in tijden van economische neergang. Sparen is minder aantrekkelijk omdat de rente sterk is afgenomen. Volgens velen is dit een teken van economische stagnatie of zelfs een aankomende recessie.

Als u wilt beginnen met beleggen als alternatief voor sparen dan zult u zich moeten vergewissen van de factoren waar u bij beiden opties rekening mee moet houden in zo een scenario. In de volgende sectie bespreken we sparen vs beleggen afweegt bij dalende marktprijzen.

Is beleggen een goed alternatief voor sparen in een economische recessie?

In de afgelopen tijd gaan er steeds meer geluiden op over een aankomende financiële crisis. Hoewel de spaarrentes in tijden van economische neergang steeds lager worden zijn mensen ook huiverig om te beleggen. In een recent onderzoek van de consumentenbond stelt ruim 20% van de ondervraagden dat zij bij negatieve spaarrente hun geld liever thuis zouden bewaren dan op hun bankrekening.

Vraagt u zich ook of beleggen ten tijde van een recessie veilig is en of het mogelijk is om meer rendement te behalen dan dat uw spaarrekening biedt?

Overweeg dan de volgende opties.

1. Geld verdienen met beleggen in een economische crisis - ondergewaardeerde activa

Beleggers die meer rendement op hun beleggingen willen behalen zoeken naar assets die ondergewaardeerd zijn. De gouden regel van beleggen luidt: koop laag, verkoop hoog. Tijdens een recessie zullen er vele activa zijn die (tijdelijk) kelderen. Investeerders zoeken naar instrumenten en markten die op dat moment gedeprecieerd zijn maar waarvan het waarschijnlijk is dat deze zich zullen herstellen.

Buffet's investering in Goldman Sachs in 2008 is een perfect voorbeeld van deze methodiek. Deze ideologie omtrent waarin beleggen tijdens recessies legde hem geen windeieren. Niet alleen wist hij zijn kapitaal te behouden, hij maakte naar verluidt ruim $ 4 biljoen Dollar winst op zijn investering en bezit nog altijd een aanzienlijk aandeel in het bedrijf.

2. Geld verdienen met beleggen bij dalende koersen - Short selling

Van oudsher wordt beleggen gedefinieerd als het kopen en houden van een asset om te kunnen profiteren van eventuele toekomstige waardeverandering. Waar velen aan voorbij gaan als zij de keuze tussen sparen en beleggen in een crisis maken, is dat u tegenwoordig tevens kunt profiteren van neerwaarts bewegen koersen. Middels CFD beleggen kunt u namelijk assets kopen en assets verkopen. CFD staat voor Contract for Difference en stelt de trader in staat effecten zoals valutaparen, aandelen, indices, grondstoffen en crypto's te verhandelen zonder hier bezit van te nemen. Omdat u geen bezit van de onderliggende activa neemt kunt u op zeer eenvoudige wijze een bepaald aantal units van een asset kopen of verkopen.

De constructie biedt de flexibiliteit om in te spelen op koersveranderingen ongeacht de richting. Een uitkomst nu men er tijdens recessies rekening mee moet houden dat sommige markten en instrumenten stijgen en andere dalen. Het verkopen van assets is een belangrijke techniek wilt u geld verdienen met beleggen tijdens crisisomstandigheden. Deze methode staat bekend als short gaan of short selling.

Het meest bekende voorbeeld van een geval waarin een belegger meer rendement wist te behalen door assets te shorten is George Soros en zijn short positie in de Britse pond. Soros staat bekend als 'de man die de Bank of Engeland brak'. Hij verdiende een groot deel van zijn kapitaal door te beleggen tijdens crisisomstandigheden. Hij profiteerde op Black Wednesday, 16 september 1992, van een enorme shortpositie in de Britse pond. Hij maakte naar verluidt meer dan £ 1 miljard GBP winst.

Groot-Brittannië was toentertijd een onderdeel van het wisselkoersmechanisme (ERM). Deze regeling zag er op toe dat de regering tussenbeide kwam als de Britse Pond verzwakte tot een bepaald niveau; in verhouding tot de Duitse mark. Soros voorspelde met succes dat een combinatie van omstandigheden - waaronder de toenmalige hoge rente en de ongunstige koers waartegen Groot-Brittannië zich bij het wisselkoersmechanisme had aangesloten - de Britse Pond kwetsbaar had gemaakt. In de weken voorafgaand aan Black Wednesday, gebruikte Soros zijn Quantum Trader Fund om een enorme shortpositie in Pond Sterling op te bouwen.

Dit is een duidelijk voordeel van beleggen in de afweging sparen vs beleggen. Waar u als u kiest voor sparen te maken heeft met dalende spaarrente tarieven of zelfs negatieve spaarrentes (wat inhoudt dat u geen geld verdiend of zelfs moet betalen om te sparen) kunt u met de CFD constructie geld verdienen met beleggen in een crisis.

3. Geld verdienen met beleggen bij dalende koersen - Lange termijn focus & cycliciteit

Hoewel velen die zoeken naar alternatieven voor sparen de voordelen van beleggen (in de vergelijking sparen vs beleggen) erkennen zijn zij huiverig. Beleggen is naar haar aard risicovol. U kunt geld verdienen met beleggen als de prijs van het activum zich in de door u verwachte richting ontwikkeld. De marktprijs wordt gevormd op basis van de vraag en het aanbod van een asset en is veranderlijk.

Deze prijsbeweging is noodzakelijk, wil de belegger winst maken. Is de belegger gepositioneerd in lijn met de richting van de koersverandering, dan zal hij profiteren van meer rendement. Is dat echter niet het geval, dan zal hij verlies leiden. De koers of prijs van financiële markten of instrumenten ontwikkeld zich in cycli. Zelfs wanneer er sprake is van een sterke trend in een bepaalde richting, zal de prijs zelden in een rechte lijn op- of neerwaarts bewegen. De markten tonen voortdurend zowel stijgingen als dalingen. Of de prijs over het algemeen hoger of lager beweegt bepaald of we spreken van een stijgende of dalende trend.

Deze fluctuaties hoeven niet noodzakelijkerwijs nadelig te zijn voor de belegger. Door het lange termijn karakter van investeren kan men ondanks tijdelijke prijsschommelingen het winstpotentieel alsnog geld verdienen met beleggen.

Laten we dit aan de hand van een voorbeeld illustreren. Het Facebook aandeel heeft in het afgelopen decennium een ongekende groei doorgemaakt. Deze groei kwam vrij abrupt ten einde toen het bedrijf medio 2018 werd opgeschrikt door het Cambridge Analytics schandaal. Het bedrijf werd ervan beschuldigd zonder toestemming de vertrouwelijke informatie van miljoenen gebruikers te hebben gebruikt ten behoeve van de Amerikaanse presidentsverkiezingen. De negatieve publiciteit zorgde ervoor dat de waarde van het Facebook binnen een aantal dagen enkele tientallen procenten kelderde.

Bron: Admirals MetaTrader 5 met MT5 Supreme editie add on. Facebook aandeel, wekelijkse grafiek, data over periode mei 2019 tot en met februari 2019 ter illustratie van sparen vs beleggen. Let op, in het verleden behaalde resultaten bieden geen garanties voor toekomstige prestaties.

Krap een jaar later echter, benaderd de prijs van Facebook stocks dezelfde pieken als voor deze enorme duikvlucht.

Dit is een belangrijk verschil tussen sparen en beleggen. Men kan meer rendement of geld verdienen met beleggen maar de risico's zijn ook hoger. Hoewel we bij sparen thans met het risico op negatieve spaarrentes worden geconfronteerd, is sparen minder risicovol dan beleggen.

Als u sparen vs beleggen in het voordeel van de laatstgenoemde optie beslist, is het zaak dat u deze risico's begrijpt. De gouden regel van succesvol beleggen is 'maximaliseer uw winsten, beperk uw verliezen'. Met behulp van een adequate analyse, een gedegen beleggingsstrategie en passende risicomanagement regels weten ervaren investeerders consistent succesvolle resultaten te behalen.

Bent u op zoek naar alternatieven voor sparen en beslist u sparen vs beleggen in het voordeel van beleggen. In de volgende paragrafen zullen we bespreken wat u nodig heeft om over te kunnen starten met sparen en beleggen.

Sparen vs beleggen - Broker account

Naast de overweging sparen of beleggen dient u nog een andere belangrijke keuze te maken. Uw handelservaring en de mogelijkheden die u heeft om te beleggen worden ingegeven door uw broker keuze. De beschikbare instrumenten, de contractvoorwaarden en geldende transactiekosten kunnen per broker namelijk sterk verschillen. Overweeg als u wilt beginnen met beleggen als alternatief voor sparen ook de kwaliteit van de service, betrouwbaarheid en het beschikbare handelsplatform. Deze factoren kunnen uw resultaten in verregaande mate.

De historisch lage spaarrente en het verlies van vertrouwen in het bankwezen maken dat alternatieven voor sparen steeds meer onder de aandacht kwamen. Het feit dat steeds meer mensen beleggen verkiezen boven sparen heeft ertoe geleid dat beleggen en traden steeds toegankelijker is geworden. De populariteit heeft er voor gezorgd dat men door concurrentie onder aanbieders kan handelen tegen de beste voorwaarden en de scherpste tarieven.

De technologische ontwikkelingen maken dat u vanuit het comfort van uw eigen huis of vanaf uw smartphone uw beleggingsportfolio kan beheren. De keerzijde van de medaille is echter dat de toename in animo ook Forex scam artists aantrekt. Sparen en beleggen betreft uw kapitaal. Wees voorzichtig en doe uw onderzoek voordat u een aanbieder selecteert.

Houdt als drempel aan dat u kiest voor een broker die gereguleerd is door een gerenommeerde marktautoriteit. Admirals is gereguleerd door de FCA (Financial Conduct Authority), de vooraanstaande Britse markttoezichthouder. Check voordat u uw broker keuze maakt altijd eerste de handelscondities. U kunt de volledige contractvoorwaarden van Admirals op onze website terug vinden.

Als u meer wilt weten over waar u op moet letten bij uw broker keuze verwijzen wij u naar ons artikel - Hoe kiest u de Beste Forex & CFD Broker van Nederland. Admirals biedt zowel gratis demo- als live trading trading accounts waarmee u beleggen als alternatief voor sparen zelf een kans kunt geven! Heeft u specifieke of persoonlijke vragen? Ons Nederlandstalige team van experts staat klaar om u helpen!

De Beleggingsalternatieven voor sparen

Wanneer u een keuze heeft gemaakt tussen sparen of beleggen en daadwerkelijk aan de slag wilt met investeren zult u moeten besluiten waarin u wilt beleggen. Admirals biedt een breed scala aan verhandelbare instrumenten. Selecteer de handelsvorm en activa die passen bij uw risicotolerantie niveau en winstdoelen. Als u kiest voor beleggen als alternatief voor sparen dan moet u beseffen dat beleggen risico's met zich meebrengt.

Beleggen is een lange termijn vorm van investeren terwijl trading verwijst naar een vorm van investeren met een kortere beleggingshorizon. Doorgaans worden langere termijn vormen van investeren als beter alternatief voor sparen aangemerkt nu het minder tijdsintensief is dan bijvoorbeeld scalping of day trading. Het idee van zowel sparen en beleggen is dat uw kapitaal voor langere periode 'vast zet' met het idee dat het in waarde zal ontwikkelen.

U kunt hiertoe kiezen uit verschillende markten en instrumenten. Admirals biedt toegang tot een breed scala aan instrumenten; u kunt handelen in:

- Forex - trade verschillende valutaparen

- Aandelen - CFD stock trading of op traditionele wijze beleggen in (dividend) aandelen

- Index trading - trade in indices zoals de US100 index, de S&P 500 index of de AEX25

- ETF's

- Grondstoffen - zoals goud en ruw olie (WTI Crude oil)

Doorgaans zijn productieve assets, zoals aandelen en onroerend goed de meest voorkomende keuzes. Onderzoek welke instrumenten het beste passen bij de door u geprefereerde handelsvorm. Legendarische belegger Warren Buffett adviseert: 'Beleg in assets die u kent of begrijpt'. Vele Nederlandse beleggers kiezen er dan ook voor te beleggen in de AEX, aandelen van Nederlandse bedrijven of bekende Amerikaanse merken.

Waar u bij vele brokers slechts kunt handelen in CFD aandelen bieden wij beleggers tevens de mogelijkheid om aandelen te kopen en te houden. Met ons Invest.MT5 account kunt u op traditionele wijze beleggen in aandelen. Zo kunt u niet alleen profiteren van mogelijke winsten als de waarde van het Apple- dan wel Facebook aandeel of andere aandelen toeneemt, maar kunt u ook uw voordeel doen met dividenduitkeringen.

Invest.MT5 is de beleggingsrekening aangeboden door Admirals. Met dit account kunt u beleggen in ruim 4000 aandelen en ETF's op 15 van 's werelds grootste beurzen. Bovendien biedt het account toegang tot MetaTrader 5 handelsplatform waarmee u over gratis real time market data en geavanceerde functionaliteiten beschikt. Voor het gebruik van de Invest.MT5 beleggingsrekening worden geen onderhoudskosten in rekening gebracht en kunt u handelen tegen zeer lage transactiekosten en commissies. Uiteraard kunt u direct profiteren van de uitkeringen op door u gehouden dividend aandelen.

Bent u overtuigd dat beleggen voor u een goed alternatief voor sparen is en wilt u zelf aan de slag? We bespreken wat u nodig heeft om te beginnen met traden of beleggen.

Beginnen met beleggen bij Admirals

Uw handelservaring wordt in verregaande mate bepaald door uw broker keuze. De kwaliteit van executie, de geldende handelsvoorwaarden en kosten kunnen uw trading resultaten beïnvloeden en zelfs het verschil tussen winst en verlies inhouden!

Om het MetaTrader 4 of MetaTrader 5 automated trading software te kunnen gebruiken dient u allereerst een trading account bij uw CFD/ Forex broker te openen. Vergelijk transactiekosten, handelsvoorwaarden, de kwaliteit van uitvoering en uiteraard de door de broker ondersteunde trading software.

Wees voorzichtig met uw kapitaal. Houdt als drempel aan dat u kiest voor een broker die gereguleerd is door een gerenommeerde marktautoriteit. Admirals is gereguleerd door de FCA (Financial Conduct Authority), de vooraanstaande Britse markttoezichthouder. Check voordat u uw broker keuze maakt altijd eerste de handelscondities.

U kunt de volledige contractvoorwaarden van Admirals op onze website terug vinden. Enkele kernpunten:

- Start Trading met een minimum inleg vanaf slechts € 1 - afhankelijk van het gekozen trading account type en het te verhandelen instrument.

- Competitieve transactiekosten en trading spreads; de spread is het verschil tussen de bied- en de vraagprijs.

- Een breed scala aan beschikbare instrumenten.

- Toegang tot hefboomeffecten tot 1:30 voor Particuliere Klanten. Het maximaal beschikbare hefboomeffect is afhankelijk van het instrument.

- Gebruik bescherming van het "Negatief Saldo Beschermingsbeleid".

- Breed aanbod van verhandelbare instrumenten.

- Gratis Real Time market data.

- Gratis stortingen en opnames middels bankoverschrijving en credit card betalingen.

- Hedging is mogelijk en toegestaan.

- Ruim aanbod van automatische trading systemen.

- Biedt toegang tot MetaTrader 4 en MetaTrader 5 trading software.

Andere artikelen die u kunnen interesseren:

- Wat is Forex & Hoe werkt Forex trading - De Valutahandel Voor Beginners Gids

- Handelen in Aandelen - Stock Trading op de Aandelenbeurs

- Beginnen met Beleggen met Kleine Bedragen

Over Admirals

Admirals is een meermaals bekroonde, wereldwijd gereguleerde Forex- en CFD-broker en biedt handel op meer dan 8.000 financiële instrumenten via 's werelds populairste handelsplatformen: MetaTrader 4 en MetaTrader 5. Begin vandaag nog met handelen!

INFORMATIE OVER ANALYTISCHE MATERIALEN:

Deze gegevens bieden aanvullende informatie met betrekking tot alle analyses, schattingen, prognoses, marktevaluaties, wekelijkse vooruitzichten of andere soortgelijke beoordelingen of informatie (hierna "Analyse") gepubliceerd op de websites van Admirals beleggingsondernemingen die opereren onder het handelsmerk Admirals. Let goed op het volgende voordat u investeringsbeslissingen neemt:

- Dit is een marketingcommunicatie. De inhoud wordt alleen voor informatieve doeleinden gepubliceerd en mag in geen geval worden opgevat als beleggingsadvies of aanbeveling. Het is niet opgesteld in overeenstemming met de wettelijke vereisten die bedoeld zijn om de onafhankelijkheid van onderzoek op beleggingsgebied te bevorderen, en het is niet onderworpen aan enig verbod op handel voorafgaand aan de verspreiding van onderzoek op beleggingsgebied.

- Elke investeringsbeslissing wordt door elke klant zelf genomen, terwijl Admirals niet verantwoordelijk is voor enig verlies of enige schade die voortvloeit uit een dergelijke beslissing, al dan niet gebaseerd op de inhoud.

- Met het oog op het beschermen van de belangen van onze klanten en de objectiviteit van de analyse, heeft Admirals relevante interne procedures opgesteld voor het voorkomen en beheren van belangenconflicten.

- De analyse is opgesteld door een onafhankelijke bijdrager en marktanalist hierna "auteur" op basis van persoonlijke schattingen.

- Hoewel alle redelijke inspanningen worden gedaan om ervoor te zorgen dat alle bronnen van de inhoud betrouwbaar zijn en dat alle informatie zoveel mogelijk op een begrijpelijke, tijdige, nauwkeurige en volledige manier wordt gepresenteerd, kan Admirals de juistheid of volledigheid niet garanderen van alle informatie in de analyse.

- Elk soort eerdere of gemodelleerde prestatie van financiële instrumenten die in de inhoud wordt vermeld, mag niet worden opgevat als een expliciete of impliciete belofte, garantie of implicatie door Admirals voor toekomstige prestaties. De waarde van het financiële instrument kan zowel stijgen als dalen en het behoud van de vermogenswaarde is niet gegarandeerd.

- Leveraged producten (inclusief contracten voor verschil) zijn speculatief van aard en kunnen leiden tot verliezen of winst. Voordat u begint met handelen, dient u ervoor te zorgen dat u de risico's volledig begrijpt.