Contango - ¿Qué es contango y por qué se produce?

| El contango es un fenómeno que se produce cuando el precio de los contratos de futuros, generalmente de materias primas, es superior al del activo subyacente. Es decir, este activo vale menos hoy que dentro de unos meses. |

✺ El efecto contrario al contango se llama backwardation, cuando el precio de los futuros es inferior al del activo subyacente.

✺ En abril de 2020, varios eventos independientes provocaron un efecto contango en el precio del petróleo.

Contenido

¿Qué es contango?

Para entender el contango, primero debemos saber cómo funcionan los futuros y, concretamente, los futuros de materias primas, que es donde normalmente se producen ejemplos de contango.

En un contrato de futuros, el vendedor acuerda intercambiar un determinado producto a un precio fijo en una fecha acordada en el futuro. El precio de este contrato dependerá de la demanda de los compradores, así como de la oferta de otros vendedores.

Ahora que sabemos cómo funcionan los contratos de futuros, podemos entender de una manera más clara la diferencia entre el precio al contado y el contrato de futuros. En el caso del contango, esta diferencia, que suele acortarse según se acerca la fecha de vencimiento, se debe a dos factores:

|

|

No es muy común que la diferencia de precio entre los sucesivos vencimientos de los contratos de futuros sea muy pronunciada, aunque a veces se puede producir y, en ese caso, se le denomina "super contango".

Un caso habitual de contango suele producirse con el oro, por dos motivos: en épocas de crisis se convierte en un activo refugio, lo que empuja los precios de los futuros al alza. En segundo lugar, por los costes de almacenamiento de este metal, que son muy elevados.

Los inversores minoristas deben tener cuidado a la hora de invertir en los contratos de futuros ya que éstos pueden generar confusión a la hora de operar. Esto es así porque algunos brókers pueden ofrecer instrumentos de trading basados en el precio spot mientras que otros mostrarán el precio de contratos de futuros con diferentes vencimientos, de ahí la diferencia de precios de un bróker a otro y el desconcierto entre los traders inexpertos.

Contango vs backwardation

El efecto contrario al contango se denomina backwardation. En este caso, el precio de los contratos de futuros es inferior al precio del activo al contado o a su precio spot. Al contrario que en el contango, el gráfico en este caso es a la baja, es decir, que va cayendo de un vencimiento al siguiente y así sucesivamente. En este caso, la demanda del activo es tan elevada que cuanto más se aleje su entrega en el tiempo, más barato será. El precio del futuro también tenderá a converger con el precio spot según se acerquen las fechas de vencimiento.

En el backwardation influyen los siguientes factores:

| Los inversores prevén que habrá escasez de la materia prima en cuestión. Por ejemplo, si se trata de un cereal y se ha producido un fenómeno climático que ha echado a perder la cosecha, los compradores querrán tener el producto cuanto antes. |

| Las expectativas económicas en el futuro no son halagüeñas y los inversores hacen acopio de activos refugio en lugar de comprar contratos de vencimiento futuro. |

Contango - ¿Trading en largo o en corto?

Los traders intradía no tienen que preocuparse del contango o del backwardation porque al ser un periodo tan corto de tiempo no influirá en su operativa. Sin embargo, los traders a largo plazo deberán tenerlo muy en cuenta. ¿Cómo? Lo explicamos continuación:

- Si estamos largos en futuros cuando se da una situación de contango es posible que perdamos aproximadamente la diferencia entre el precio spot y el precio del futuro. Por el contrario, si se produce backwardation ganaremos aproximadamente la diferencia entre ambos precios.

- Si estamos cortos se producirá el efecto contrario: en contango ganaremos aproximadamente el diferencial entre ambos precios y en backwardation perderemos esa diferencia.

Ejemplo práctico de contango - El petróleo

Para entender el contango no hay nada mejor que rescatar un reciente episodio práctico:

Análisis fundamental

A principios de 2020, el mercado del petróleo se vio afectado por diferentes eventos que provocaron una elevada volatilidad en dicho instrumento hasta que el 20 de abril se produjo una situación sin precedentes con un efecto contango. Esta volatilidad comenzó con la escalada de tensión a comienzos de año entre Estados Unidos e Irán, que acabó con un ataque a unas plantas petrolíferas en Arabia Saudita por parte de Irán. En poco tiempo se sucedieron varios acontecimientos, veamos la cronología:

| Tras este primer sobresalto, en el mes de febrero comenzaron los desplomes de los diferentes mercados financieros a nivel global debido a la crisis generada a nivel mundial por la pandemia. Esta crisis sanitaria impactó con virulencia en el mercado del crudo, ya que la demanda a nivel global se vio drásticamente reducida por los confinamientos. |

| Ante esta situación, la OPEP decidió convocar una reunión de emergencia, pero el resultado no fue satisfactorio ya que, tras no alcanzar un acuerdo con Rusia, estalló una guerra de precios que arrastró aún más la cotización, debilitando todavía más un sector muy perjudicado por la situación de los mercados. |

| Finalmente, la OPEP y otros países productores (incluido Rusia), alcanzaron un acuerdo para reducir la producción en 9,7 millones de barriles diarios durante los meses de mayo y junio de 2020. Esta reducción representaba un recorte de alrededor del 10 % del suministro y era, con mucha diferencia, el mayor de la historia, ya que es cuatro veces superior al recorte producido en 2008. |

| Todas estas tensiones provocaron un fuerte descalabro en el mercado el lunes 20 de abril debido al inminente vencimiento del contrato de futuros, provocando que los contratos de WTI se desplomaran llegando a cotizar en terreno negativo a un valor de 37 dólares por barril, arrastrando también con caídas al futuro con vencimiento en junio. |

Esta situación se produjo debido a la baja demanda de crudo a nivel mundial, ya que las reservas de petróleo se encontraban al máximo, llegando a hacer casi imposible su almacenamiento por su elevado coste. Además, también debemos tener en cuenta que en este mercado intervienen un gran número de especuladores que presionaron a la baja la cotización del WTI al intentar realizar el rollover de sus posiciones para el siguiente vencimiento.

Análisis técnico

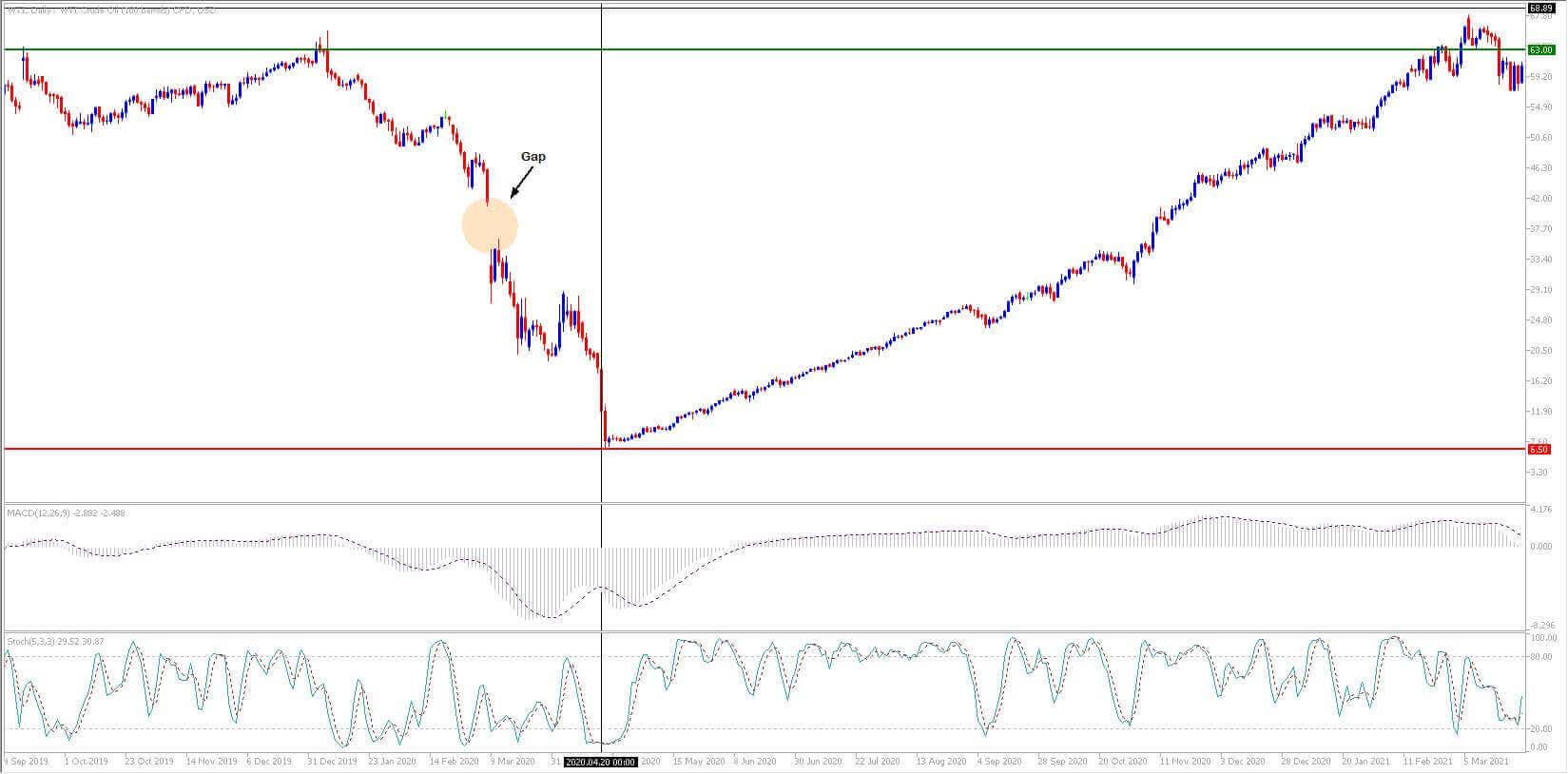

Técnicamente hablando tanto el Brent como el WTI, se encontraban muy castigados a 22 de abril de 2020 tras sufrir fuertes descensos que se iniciaron el 9 de marzo con el fuerte gap bajista en la apertura de la sesión, con el barril de brent pasando de cotizar de 45.87 a 36.09 dólares, siendo el descenso en el WTI desde los 41.50 hasta los 32.66 dólares.

Estos descensos continuaron a lo largo del mes de marzo y abril, hasta formar un soporte en torno a 21 y 19 dólares respectivamente, siendo la ruptura bajista de estos niveles de soporte el principal desencadenante de los últimos fuertes descensos.

¿Por qué es un ejemplo de contango?

El 20 de abril de 2020, los mercados asistieron atónitos a un fenómeno que no se había producido antes en el caso del petróleo: el futuro de mayo, que vencía al día siguiente, cotizaba por debajo del siguiente futuro, el de junio, cuando lo normal es que los contratos de entrega inmediata coticen por encima del próximo vencimiento. No solo eso: el futuro de mayo llegó a cotizar a un precio negativo.

Veamos la evolución del precio del WTI en el siguiente gráfico:

Si te gusta el artículo, compártelo con amigos. Además, a continuación te ofrecemos algunos artículos que pueden interesarte:

Otros artículos que te pueden interesar

- NFP: ¿Qué es y cómo operar con él?

- ¿Qué es Trading? Descubre lo que necesitas para empezar

- ¿Qué es la Cuádruple Hora Bruja en bolsa? Descubre el Freaky Friday

Sobre Admirals

Somos un Bróker con presencia global y regulado por las máximas autoridades financieras. Brindamos acceso a las plataformas más innovadoras de Trading. Operamos con acciones y ETFs.

¡Buen Trading!

Admirals

Este material no contiene y no debe interpretarse como que contiene consejos de inversión, recomendaciones de inversión, una oferta o solicitud para cualquier transacción en instrumentos financieros. Tenga en cuenta que dicho análisis comercial no es un indicador confiable para ningún desempeño actual o futuro, ya que las circunstancias pueden cambiar con el tiempo. Antes de tomar cualquier decisión de inversión, debe buscar el asesoramiento de asesores financieros independientes para asegurarse de que comprende los riesgos.