Kommt es zu einer ETF Blase? Darauf sollten Sie als Anleger achten

Boom und Bust, Hausse und Baisse: An den Finanzmärkten ist es ganz normal, dass sich Zeiten steigender und fallender Kurse abwechseln. Gefürchtet ist aber die Blasenbildung, die dann zu einem Zusammenbruch oder Crash führen kann. Die Frage, ob es auch zu einer ETF Blase 2021 kommen kann, wird seit geraumer Zeit diskutiert.

Was ist eine ETF Blase? Wie groß ist die ETF Gefahr? Und was sollen Anleger jetzt tun? Auf all diese Fragen finden Sie Antworten im vorliegenden Artikel.

Inhaltsverzeichnis

Wie entstehen Blasen am Finanzmarkt?

Eine Blase ist der Teil eines Wirtschaftszyklus, der durch einen raschen Anstieg der Preise von Vermögenswerten (Assets) gekennzeichnet ist, auf die eine rapide Kontraktion folgt. Dieser Preisverfall wird dann als "Crash" oder "Platzen der Blase" bezeichnet.

Während einer Blase übersteigen die Assetpreise in der Regel deren inneren Wert bei weitem, der Preis stimmt also nicht mit den Fundamentaldaten des Vermögenswerts überein.

Die Bildsprache des Wortes „Blase“ beschreibt den Sachverhalt perfekt: Es handelt sich um eine Situation, in der eine irrationale Übertreibung an einem Mark wie eine bunt schillernde Seifenblase in die Luft aufsteigt. Während die Marktteilnehmer fasziniert darauf starren und sich an immer neuen Höhenflügen erfreuen, zerplatzt die Blase plötzlich oft, aber nicht immer, mit einem lauten Knall vor den Augen der geschockten Anleger.

Die Ursachen von Blasen sind unter Ökonomen umstritten. Einige bestreiten sogar grundsätzlich deren Existenz mit der Begründung, dass es ein normaler Marktmechanismus sei, wenn Preise und innerer Wert auseinanderdriften. Blasen werden jedoch meistens erst im Nachhinein, also nachdem der massive Preisverfall bereits eingetreten ist, als solche erkannt und untersucht.

Die amerikanischen Wirtschaftswissenschaftler Minsky und Kindleberger haben die Merkmale von Blasen am Finanzmarkt, wie zum Beispiel einer ETF Blase, erforscht und damit einen wichtigen Beitrag zur Erklärung von Finanzkrisen geleistet. Durch ihre Forschungen identifizierten sie fünf Phasen in einem typischen Blasenzyklus:

- Verdrängung: Diese Phase tritt ein, wenn die Anleger glauben, ein „neues Paradigma“ entdeckt zu haben, das alte Gewissheiten verdrängt. Das können zum Beispiel ein innovatives Produkt, eine neue Technologie oder historisch niedrige Zinssätze sein. Im Grunde kommt alles infrage, was die Aufmerksamkeit von Investoren erregt. Der entscheidende Punkt ist, dass alte ökonomische Prinzipien trotz des Anscheins des Neuen weiterhin gelten.

- Boom: Die Preise beginnen zu steigen und ziehen immer mehr an. Damit ist die Bühne für den Boom bereitet. Es herrscht ein allgemeines Gefühl, Chancen zu verpassen und auf der Strecke zu bleiben. Also springen noch mehr Menschen auf den Zug auf.

- Euphorie: Diese Phase wird auf Deutsch häufiger mit dem etwas gehässigen Wort der „Dienstmädchen-Hausse“ bezeichnet. Wenn die Euphorie einsetzt und die Preise von Vermögenswerten in ungeahnte Höhen schießen, werfen viele Anleger alle Vorsicht über Bord. Jeder will dabei sein, auch unerfahrene und schlecht informierte Marktteilnehmer, wie eben - klischeehaft - die Dienstmädchen.

- Gewinnmitnahmen und Verkaufsdruck: Irgendwann wird Insidern und Experten die Sache zu riskant und sie beginnen zu verkaufen. Die Preise fallen. Immer mehr Anleger geraten in finanzielle Not und sehen sich gezwungen, ebenfalls zu veräußern, was die Kurseinbrüche zusätzlich verstärkt.

- Panik: Jetzt sind die Kurse im freien Fall. Die Anleger wollen ihre Vermögenswerte um jeden Preis loswerden. Die Blase platzt.

Die erste bekannte Spekulationsblase, die sich von 1634 bis 1637 in Holland ereignete, bietet eine anschauliche Lektion, die auch für die heutige Zeit lehrreich ist.

Es mag zwar absurd erscheinen, dass eine Blume eine ganze Volkswirtschaft zum Einsturz bringen könnte, doch genau das geschah in den Niederlanden, als Spekulationen den Wert von Tulpenzwiebeln ins Unermessliche trieben. Die "Tulpenmanie" war eine der berühmtesten Marktblasen und Zusammenbrüche aller Zeiten. Auf ihrem Höhepunkt wurden die seltensten Tulpenzwiebeln für das Sechsfache des Jahreseinkommens eines Durchschnittsverdieners gehandelt.

Die Tulpe kam erstmals im 16. Jahrhundert nach Europa, und zwar über die Gewürzhandelsrouten, was diesen importierten Blumen, die keiner auf dem Kontinent heimischen glich, einen Hauch von Exotik verliehen. Wer „in“ sein wollte, brauchte Tulpen (Phase der Verdrängung).

Wohlhabende Bürger begannen, einige der selteneren Sorten als Luxusgut zu sammeln. Mit der steigenden Nachfrage stiegen die Preise für Zwiebeln in astronomische Höhen (Boom).

Offenbar verdiente jeder mit dem Besitz dieser besonderen Zwiebeln Geld. In der Tat schien es damals, dass der Preis nur steigen konnte, dass die Leidenschaft für Tulpen ewig anhalten würde.

Tulpenzwiebeln wurden gegen alles getauscht, was einen Wert hatte, einschließlich Häuser und Ländereien. Auf ihrem Höhepunkt hatte die Tulpenmanie einen solchen Rausch ausgelöst, dass über Nacht Vermögen gemacht wurden (Euphorie).

Allerdings kauften viele auf Kredit. Die Einrichtung einer Terminbörse, an der Tulpen mittels Verträgen ohne tatsächliche Lieferung gekauft und verkauft wurden, heizte die spekulativen Preise an. Als die Preise zu sinken begannen, waren zahlreiche verschuldete Anleger gezwungen, ihre Zwiebeln zu verramschen (Panik).

Ganz ähnlich verhielt es sich in jüngerer Zeit mit der sogenannten „Dotcom-Blase“. Sie war durch einen Anstieg der Aktienmärkte gekennzeichnet, der durch Investitionen in internet- und technologiebasierte Unternehmen angeheizt wurde. Sie entstand aus einer Kombination von Anlegerspekulation und einem Übermaß an Risikokapital, das in Start-up-Unternehmen floss.

Mitte der 1990er Jahre war das Internet noch Neuland. Die meisten Investoren verstanden die hinter den Unternehmen stehenden Geschäftsmodelle zwar gar nicht, wollten aber auf jeden Fall mit dabei sein. Euphorie setzte ein und führte in den Worten des damaligen Chefs der US-Zentralbank, Alan Greenspan, zu „irrationaler Ausgelassenheit“ (irrational exuberance).

Es kam, wie es kommen musste: Zwischen 1995 und seinem Höchststand im März 2000 stieg der auf Technologiewerte konzentrierte Aktienindex Nasdaq Composite um 400 Prozent. Aber nur, um dann bis Oktober 2002 um 78 % von seinem Höchststand abzufallen und damit seine gesamten Gewinne wieder aufzugeben.

Nasdaq®, Nasdaq-100®, and Nasdaq Composite® are registered trademarks of Nasdaq, Inc. and its affiliates. They are mentioned for informational purposes only. Admirals is not affiliated with or endorsed by Nasdaq, Inc.

Könnte es zu einer ETF Blase kommen?

Wie die Beispiele der Tulpenmanie und der Dotcom-Blase zeigen, ist eine Übertreibung grundsätzlich in jedem Markt denkbar. Was eine ETF Blase angeht, so gibt es, wie eigentlich immer, auch in dieser Frage mindestens zwei und noch dazu gegensätzliche Meinungen.

In der Abwägung von Für und Wider kann man sagen, dass ein ETF für den Kleinanleger durchaus eines der zu bevorzugenden Anlagevehikel sein kann. Natürlich kann es auch gutes und schlechtes Timing geben, weshalb man die folgenden Risiken nicht ausblenden sollte.

Kontrahentenrisiko: Gefahr durch wertlos gewordene Swaps

Die Erfolgsgeschichte der ETFs ist in vollem Gange. Aber das mit ihnen verbundene sogenannte Kontrahentenrisiko ist in jüngerer Zeit wieder ins Rampenlicht gerückt. Aber was heißt das überhaupt? Kurz gesagt, geht es darum, dass eine Vertragspartei (der „Kontrahent“ oder Gegenpartei) zahlungsunfähig wird und man auf Verlusten sitzen bleibt.

Bei ETFs bedeutet das Folgendes: Die Welt der börsengehandelten Fonds lässt sich vereinfacht in zwei Lager unterteilen: Die vollständig physisch nachgebildeten und die synthetischen Fonds, die Swaps verwenden.

Beide Arten von ETFs sind mit einem gewissen Kontrahentenrisiko behaftet, entweder aufgrund von Swap-Geschäften bei synthetischen ETFs (siehe nächster Abschnitt) oder weil die im Fondsvermögen befindlichen Wertpapiere an Dritte ausgeliehen werden.

Dem Kontrahentenrisiko bei synthetischen ETFs wird allerdings im Allgemeinen eine größere Bedeutung zugemessen, weshalb der nächste Abschnitt dieses Thema noch etwas genauer beleuchtet.

Strukturelle Gefahr durch synthetische ETFs

Swap-basierte börsengehandelte Fonds sind wegen des ihrer Struktur innewohnenden Kontrahentenrisikos in die Kritik geraten.

Ein synthetischer ETF ist eine gepoolte Anlage, bei der das Geld in Derivate und Swaps (im Prinzip eine vertragliche Vereinbarung über den Austausch von Zahlungsströmen in der Zukunft) und nicht in physische Aktien investiert wird.

Ein herkömmlicher ETF investiert mit dem erklärten Ziel in Aktien, die Wertentwicklung eines bestimmten Index wie zum Beispiel des DAX nachzubilden. Der synthetische ETF versucht ebenfalls, die Wertentwicklung eines Referenzindexes nachzubilden, besitzt aber keine physischen Wertpapiere.

Vielmehr treffen die Fondsmanager eine Vereinbarung mit einer Gegenpartei, in der Regel einer Investmentbank, um sicherzustellen, dass die Benchmark-Rendite des getrackten Index an den Fonds gezahlt wird. Mit anderen Worten: Die Gegenpartei verspricht, die Indexentwicklung als Zahlung zu leisten. Kann sie das wegen Zahlungsunfähigkeit nicht, wird der betreffende ETF zum Opfer des Kontrahentenrisikos und erleidet einen Verlust, obwohl der Markt sich positiv entwickelt.

Synthetische ETFs sind heute in Europa und Asien am meisten verbreitet. Regulierungsbehörden in beiden Regionen sind besorgt darüber, ob die Anleger die Merkmale und Risikoprofile synthetischer ETFs vollständig verstehen. Gerade das Kontrahentenrisiko kann beim Platzen einer eventuellen ETF Blase eine besondere Gefahr darstellen.

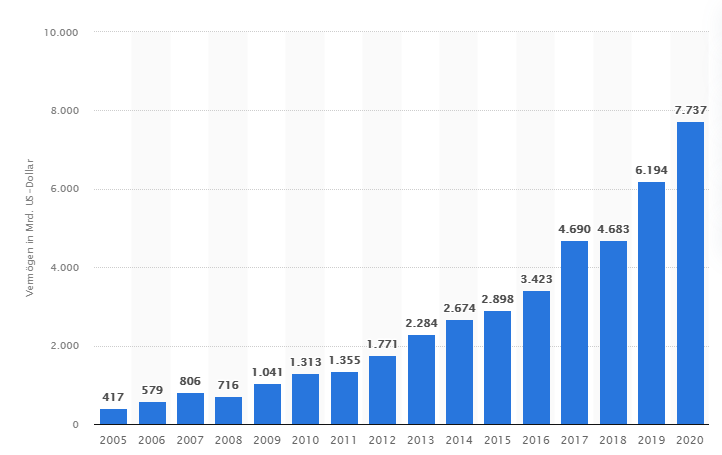

Hoher Marktanteil von ETFs

Michael Burry, der Investor, der korrekt das Platzen der Immobilienblase in den USA um das Jahr 2007 vorhersagte und damit Kultstatus erreichte (sein Leben wurde sogar Thema eines Films, „The Big Short“ von 2015) glaubt kurz gesagt folgendes:

Das Volumen des weltweit von ETFs verwalteten Vermögens ist in den letzten Jahren so extrem gestiegen, dass das Anlegerverhalten Anzeichen von Euphorie zeigt.

Das Problem laut Burry ist, dass ETFs sozusagen blind alle Titel in einem Index kaufen, ohne dass die Fundamentaldaten der einzelnen Unternehmen bei der Kaufentscheidung eine Rolle spielen. Dadurch würde der Preisfindungsmechanismus ausgehebelt und die Börsenkurse wären quasi nur noch liquiditätsgetrieben. Andere sind dagegen der Meinung, dass trotz des starken Wachstums von ETFs ihr Anteil am Gesamtmarkt zu gering ist, um wirklich dessen Entwicklung zu bestimmen.

Bei der Beurteilung dieser unterschiedlichen Ansichten spielt natürlich auch der Zeithorizont eine Rolle. Während zum Beispiel zahlreiche Gründungsmitglieder und ehemalige DAX-Größen wie Mannesmann, Nixdorf oder Dresdner Bank inzwischen Geschichte sind, hätte das sprichwörtliche Dienstmädchen, das in ETFs investiert war, insgesamt eine durchschnittliche Rendite von 7,5% pro Jahr erzielt.

Aktive Manager schneiden in Krisenzeiten besser ab

An dieser Frage scheiden sich seit jeher die Geister. Die Seite der Fondsmanager hält natürlich gerne das Narrativ am Leben, dass aktive Fonds in Bärenmärkten besser performen als passive. Schließlich fallen Indexfonds einfach mit den Märkten, während aktiv gemanagte Fonds die Möglichkeit bieten, Gegenmaßnahmen zu treffen.

Allerdings bleibt der eindeutige Beweis aus, dass aktive Fonds langfristig den Markt schlagen können. Und auch auf kurze Sicht sind die Ergebnisse alles andere als einheitlich. Ein ungewöhnliches Marktereignis wie die Covid-19-Krise hätte eine Gelegenheit für aktiv gemanagte Aktienfonds sein müssen. Stattdessen zeigen Studien, dass die meisten davon während der Krise eine unterdurchschnittliche Performance erzielten.

Fundamentale Daten werden zu wenig berücksichtigt

Wie oben schon erwähnt, ist dieser Punkt nicht ganz von der Hand zu weisen. Er hängt eng mit der Idee einer effizienten Allokation des Investmentkapitals zusammen. In der Theorie würde dabei durch eine gründliche Analyse der einzelnen Aktien das meiste Geld zu guten Unternehmen fließen, diese dadurch fördern und so den Gesamtmarkt nach oben hieven.

Es ist dabei allerdings zu bedenken, dass das sogenannte Value Investing keine einfache Disziplin ist. Für den durchschnittlichen Privatanleger dürfte die erforderliche Analyse sowohl in zeitlicher als auch fachlicher Hinsicht zu anspruchsvoll sein. Und selbst professionelle Fondsmanager tun sich nur selten durch Treffsicherheit bei der Auswahl „guter“ Unternehmen hervor.

Werden Flash Crashs durch ETFs begünstigt?

Ein Flash Crash ist ein starker, kurzfristiger Kurseinbruch an den elektronischen Wertpapiermärkten, die sich dann rasch wieder erholen.

Das Ereignis kommt einem schnellen Ausverkauf von Wertpapieren gleich, der sich innerhalb weniger Minuten vollziehen kann und zu dramatischen Kurseinbrüchen führt. Am Ende des Handelstages, wenn sich die Kurse wieder erholt haben, ist es jedoch in der Regel so, als hätte es den Flash Crash nie gegeben.

Seltsamerweise werden die genauen Gründe solcher Flash Crashes in der Fachwelt immer noch diskutiert. Oft wird davon ausgegangen, dass es etwas mit dem modernen Hochfrequenzhandel und den damit verbundenen Algorithmen zu tun hat.

Zwar gab es im August 2015 einen solchen Crash, bei dem zahlreiche Aktien-ETFs unter den Wert ihrer Basiswerte rutschten. Sie verloren also mehr als die Indizes, die sie abbildeten. Bei einer solchen Loskoppelung von ETF und Index ist es bei entsprechendem Volumen auch denkbar, dass der ETF-Handel den Verlauf eines Flash Crashs beeinflusst.

Aber für den nicht nur kurzfristig orientierten Kleinanleger, der seine ETF-Anteile nicht hektisch kauft und verkauft, sondern eine Buy and Hold Strategie verfolgt, dürfte der Schrecken, der von diesen sehr kurzen Hochvolatilitätsphasen ausgeht, begrenzt sein.

Verschlechtern ETFs die Performance des Portfolios?

Dasselbe wie gerade gesagt gilt auch für den Einfluss von ETFs auf die Portfolioperformance. Studien, die Hinweise dafür gefunden haben, dass individuelle Anleger nicht von ETFs profitieren, führen dies nicht auf die Indexfonds per se, sondern auf schlechtes Timing zurück. Das Problem ist also nicht der ETF, sondern der überaktive Anleger!

Monopolstellungen im ETF-Geschäft

Der ETF-Markt ist in zweierlei Hinsicht von starker Konzentration gekennzeichnet, derer man sich als Investor zumindest bewusst sein sollte.

Einmal beherrschen wenige Unternehmen mit exorbitanter Marktkapitalisierung die internationalen Börsen. So vereint die als Big Five oder GAFAM (Google, Apple, Facebook, Amazon und Microsoft) bezeichnete Gruppe inzwischen mehr als ein Viertel der Marktkapitalisierung des S&P 500 Index auf sich, obwohl sie nur aus weniger als einem Prozent aller Firmen besteht.

Das bedeutet natürlich auch, dass sich einer der Hauptvorteile von ETFs, nämlich die quasi automatische Diversifizierung, durch die schiere Größe der Big Five in ein gewisses Klumpenrisiko verkehrt. Dieser Effekt verstärkt sich zusätzlich, da man eigentlich auch Tesla, dessen Marktwert gemessen in US-Dollar ebenfalls die Billionengrenze überschritten hat, zur Gruppe zählen muss. Ähnliches gilt für Netflix mit einer Marktkapitalisierung um die 300 Milliarden, immerhin ungefähr das 2.5-fache des Volkswagen-Konzerns.

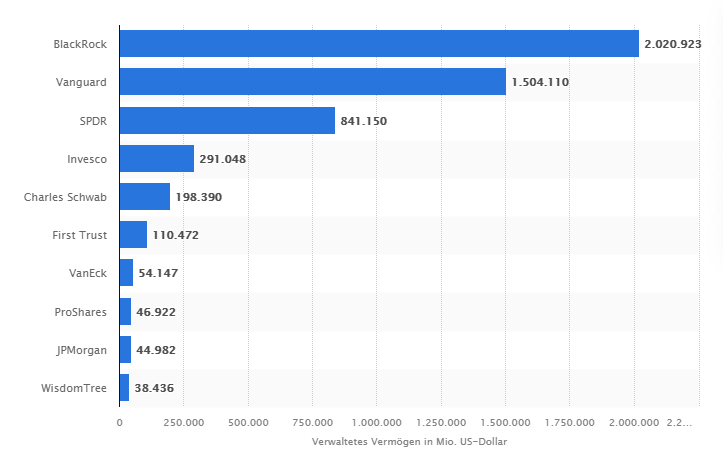

Der zweite Aspekt beunruhigender Marktkonzentration betrifft die Anbieter von ETFs. Gemessen am verwalteten Fondsvolumen entfallen weltweit mehr als die Hälfte auf nur drei Unternehmen: BlackRock, Vanguard und SPDR (ausgesprochen als „Spider“), die ETF-Marke von State Street.

Sollte es zu einer ETF Blase kommen, könnte diese extreme Marktkonzentration nicht zuletzt wegen des Kontrahentenrisikos Anlass zur Sorge sein.

Könnte es beim MSCI World zu einer ETF Blase kommen?

Der von Morgan Stanley Capital International (MSCI) geführte MSCI Index gilt als das globale Börsenbarometer schlechthin. Der Aktienindex bildet die Entwicklung von über 1.600 Unternehmen aus 23 Ländern ab.

Damit ist der MSCI World der Darling für den an maximaler Diversifizierung interessierten passiven Investor. In entsprechend schwindelerregenden Höhen bewegen sich die von ETFs auf den MSCI World verwalteten Volumen. So hat der iShares Core MSCI World UCITS ETF USD (IWDAU) gegen Ende Oktober 2021 eine Größe von rund 38 Mrd. Euro erreicht. Das ist ein Vielfaches von vergleichbaren DAX ETFs.

Aber heißt das, dass hinsichtlich des MSCI World die Gefahr einer ETF Blase besteht? Schaut man sich den Chartverlauf des Index der letzten 20 Jahre an, kann man es zumindest nicht ausschließen.

Die zentralen Punkte in dem Chart oben sind:

- Platzen der Dotcom-Blase: Der MSCI World erreichte am 26.3.2000 seinen Höchststand und fiel dann bis Oktober 2002 um mehr als 47 Prozent. Ende Februar 2006 hatten die Kurse wieder den Stand von März 2000 eingeholt.

- Platzen der US-Immobilienblase: Allerdings ging es Mitte Oktober 2007 schon wieder steil nach unten und der MSCI World verlor bis März 2009 um die 57 Prozent. Es dauerte bis Mai 2013, also fünfeinhalb Jahre, bis der Stand von Oktober 2007 wieder erreicht war.

- Corona-Krise: Dann, im Februar 2020, geschah der nächste Crash. Innerhalb weniger Wochen verlor der MSCI World fast 32 Prozent, hatte sich allerdings schon ein knappes halbes Jahr später (Ende August 2020) wieder erholt.

Vor allem zwei Apekte fallen bei der Analyse auf:

- Lässt man das Black-Swan-Ereignis von Covid-19 außer Acht, hat der MSCI einen phänomenalen Lauf hinter sich, der mittlerweile im zwölften Jahr ist.

- Trotz dreier starker Einbrüche, die oft als „Jahrhundert-Crashes“ bezeichnet werden, hat der MSCI World zwischen Januar 2000 und September 2021 jährlich einen durchschnittlichen Anstieg von 5,6 Prozent verzeichnet. Für den Kleinanleger zwar nicht genug, um gleich seinen Job zu kündigen, aber mit einem ETF auf den Index wäre man dennoch ganz ordentlich gefahren.

Diese beiden Beobachtungen lassen wiederum zwei Schlüsse zu: Erstens ist eine ETF Blase gerade zum jetzigen Zeitpunkt nicht auszuschließen. Und mit dem richtigen Anlagehorizont kann zweitens ein Investment in ETFs dennoch die passende Entscheidung für den Privatanleger sein. Auf diese Punkte gehen die nächsten Abschnitte noch näher ein.

Wie kann man sich kurzfristig gegen eine ETF Blase absichern?

Grundsätzlich sollte man bei jedem Investment eine Risikomanagementstrategie haben. Eine Möglichkeit ist, etwaige Verluste in einem Bereich durch Gegenpositionen in einem anderen abzusichern, ein Vorgehen, das im Englischen als Hedging bekannt ist.

Genauer gesagt sichert man seine Anlage in einem Aktienindex via ETFs, die auf steigende Kurse setzen (Long Position), durch das sogenannte Shorten ab.

Für diese Strategie bieten sich Contracts for Difference (CFDs) an. Mit Differenzkontrakten ist es nämlich möglich, auch von fallenden Kursen zu profitieren. Das Eingehen einer Short Position bedeutet, dass man einen Gewinn erzielen kann, wenn die Preise fallen. Im Beispiel von ETFs müsste also eine Gegenposition aufgebaut werden, die mögliche Verluste des zugrundeliegenden Index zumindest teilweise ausgleichen kann.

Nur um ein Beispiel zu nennen: Der ProShares Short S&P500 ETF CFD (#SH) versucht, Anlageergebnisse entsprechend der Umkehrung (deshalb werden solche ETFs auch „invers“ genannt) des Index S&P 500 zu erzielen.

Wenn man mit einem CFD in einen inversen ETF investiert, kommt ein weiterer potentieller Vorteil zum Tragen. Durch den Hebeleffekt ist es möglich, eine Gegenposition mit einem Bruchteil ihres eigentlichen Wertes abzusichern. Natürlich sollte man bedenken, dass der Hebel in beide Richtungen wirken kann, also möglicherweise auch Verluste vergrößert.

Es ist außerdem wichtig zu betonen, dass diese Hedging Strategie nur sehr kurzfristig (in der Regel auf Tagesbasis) eingesetzt werden sollte und der Anleger seine Positionen sorgfältig überwachen und im Bedarfsfall schnell umschichten sollte.

Sollte ich jetzt noch in ETFs investieren?

Wie bereits mehrfach erwähnt, eignen sich ETFs nicht zum kurzfristigen Hochfrequenz-Trading. Vielmehr sollten sie als Teil einer Buy and Hold Strategie gesehen werden und der Anlagehorizont entsprechend lang gewählt sein.

Wie das Beispiel des MSCI World Index im Verlauf der letzten 20 Jahre gezeigt hat, ist man mit ETFs auf längere Frist selbst bei mehreren starken Kurskorrekturen wie dem Platzen der Dotcom-Blase und der Coronakrise noch im Bereich positiver Renditen.

Auch wenn ein wohl diversifiziertes Portfolio nicht nur aus ETF-Investments bestehen sollte, ist der Privatanleger gut beraten, auch börsengehandelte Fonds mit aufzunehmen. Wird dieses Investment dann noch mit einer passenden Risikostrategie, wie zum Beispiel dem im vorigen Abschnitt beschriebenen Hedgings mit CFDs, abgesichert, ist trotz einer nicht auszuschließenden ETF Blase eine gewinnbringende Geldanlage in dieser Anlageklasse möglich.

Das könnte Sie außerdem interessieren:

- Der beste kostenlose Aktien Simulator 2022

- Welche Aktien kaufen? So finden Sie die besten Aktien 2022

- In was investieren? 10 Möglichkeiten, Ihr Geld online zu investieren

Dieses Material beinhaltet keine und sollte nicht als Investmentberatung, Investmentempfehlung, Angebot oder Werbung für jegliche Art von Transaktion mit Finanzinstrumenten aufgefasst werden. Bitte seien Sie sich bewusst, dass Artikel wie dieser keine verlässlichen Voraussagen für gegenwärtige oder zukünftige Entwicklungen darstellen, da sich die Umstände jederzeit ändern können. Bevor Sie irgendeine Art von Investment tätigen, sollten Sie einen unabhängigen Finanzberater konsultieren, um sicherzustellen, dass Sie die vorhandenen Risiken richtig verstehen und einschätzen können.