QE - Luzowanie ilościowe i jego wpływ na rynek

Kryzys zdrowotny i gospodarczy spowodowany pandemią koronawirusa wywołał obecnie ogromne zainteresowanie QE (Quantitative Easing), czyli w tłumaczeniu na język polski poluzowaniem polityki pieniężnej. Chociaż termin ten był wielokrotnie używany w ostatnich latach, niewiele osób dokładnie rozumie, na czym polega program stymulacyjny QE, mimo że jest on jednym z najważniejszych działań podjętych zarówno przez Europejski Bank Centralny (EBC), jak i Rezerwę Federalną (FED) w całej swojej historii w celu walki z kryzysem w strefie euro.

Ponieważ ta koncepcja budzi wiele wątpliwości, przedstawimy ci wszystko, co musisz wiedzieć o luzowaniu ilościowym, czy też poluzowaniu polityki pieniężnej (QE).

W tym artykule odpowiemy na następujące pytania:

- Co to jest QE? Co to jest łagodzenie ilościowe?

- Jak wygląda luzowanie ilościowe FED? Czy luzowanie ilościowe EBC ma wady?

- Na czym polega polityka regulowania podaży pieniądza przez bank centralny?

- Dlaczego banki centralne korzystają z programu luzowania ilościowego?

- Jak ma wpływ luzowanie ilościowe na gospodarkę? QE EBC

Co to jest luzowanie ilościowe?

Zanim przejdziemy do definicji Quantitative Easing po polsku przypomnijmy oznaczające luzowanie ilościowe, przyjrzyjmy się kilku podstawowym kwestiom związanym z funkcjonowaniem gospodarek. Dla wzrostu gospodarki konieczne jest:

- Zwiększenie zdolności produkcyjnej

- Rozwój posiadanej bazy technologicznej

- Swobodny przepływ pieniędzy

Zatem celem luzowania ilościowego jest mówiąc najprościej pomoc w utrzymaniu przepływu pieniędzy z powodu jego spowolnienia. Jest to program mający na celu stymulowanie inwestycji, wydatków i konsumpcji, umożliwiający dostęp do tanich kredytów.

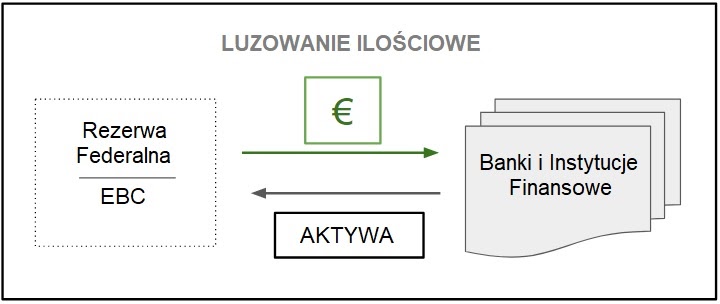

Polityka luzowania ilościowego to agresywna polityka pieniężna, w ramach której banki centralne kupują duże ilości aktywów finansowych, próbując pobudzić gospodarkę poprzez bezpośrednie "wstrzykiwanie" gotówki.

Bank centralny może kupować aktywa finansowe i obligacje rządowe lub korporacyjne. Dzięki ich pozyskaniu zwiększają się ich rezerwy, które z kolei umożliwiają bankom udzielanie większej ilości kredytów. W ten sposób uzyskuje się jednocześnie dwa efekty: obniżenie stóp procentowych i zwiększenie ilości pieniędzy w obiegu. Skutki uboczne są pozytywne, ponieważ teoretycznie wzrasta konsumpcja i tworzy się więcej miejsc pracy. Efekt ten często nazywany jest skuteczną polityką pieniężną.

QE - luzowanie ilościowe może przybierać różne formy, w zależności od aktywów kupowanych przez bank centralny, od podmiotów od których został on zakupiony oraz od ilości i wydanych kwot.

QE - Polityka monetarna banku centralnego

Bank centralny jest instytucją finansową odpowiedzialną za funkcjonowanie systemu finansowego oraz prowadzenie polityki pieniężnej państwa. Każde państwo posiada w swoich strukturach bank centralny, w przypadku Polski jest to NBP (Narodowy Bank Polski), w Stanach Zjednoczonych jest FED (Rezerwa Federalna), w Japonii BoJ (Bank of Japan), wymieniać można w nieskończoność. Pomimo tego, że jest ich spora ilość, to niektóre z nich liczą się o wiele bardziej niż inne. Wszystko zależy od wielkości gospodarki na świecie. Największą gospodarką na świecie cały czas pozostają czas Stany Zjednoczone, zatem amerykański bank centralny jest najważniejszy na świecie, może w największym stopniu wpływać na globalną politykę monetarną.

Przed 2008 rokiem rola banków centralnych była ograniczona do prowadzenia polityki monetarnej poprzez operacje otwartego rynku, ustalanie stóp procentowych, a także podaży pieniądza. Po upadku banku inwestycyjnego Lehman Brothers wszystko uległo zmianie. Banki centralne rozpoczęły program luzowania ilościowego, które przełożyło się niemal na wzrost ceny wszystkich aktywów finansowych.

Luzowanie ilościowe banków centralnych

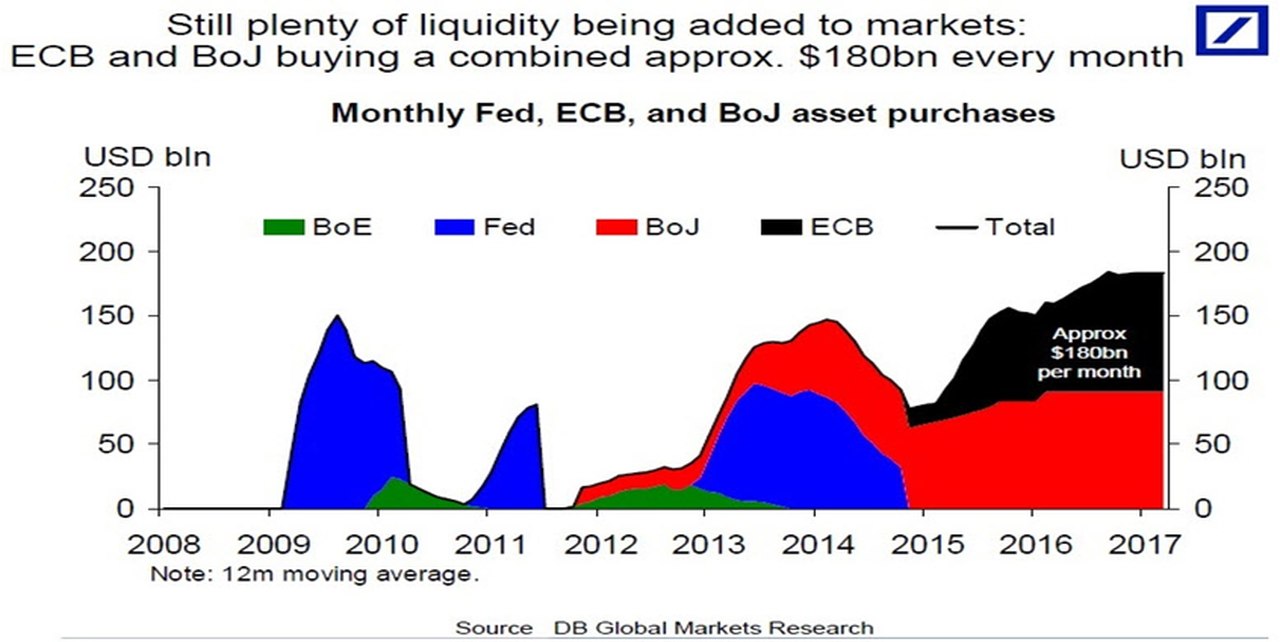

Zanim zajmiemy się analizą samego wpływu luzowania ilościowego na rynek, to należy przyjrzeć się skali działania banków centralnych. Jak już wcześniej zostało napisane banki centralne wprowadziły QE po upadku banku inwestycyjnego Lehman Brothers. Aktualną skalę działań banków centralnych świetnie odwzorowuje poniższy wykres.

Źródło: DB Global Markets Research "Działania Banków Centralnych w ramach polityki luzowania ilościowego".

Powyższy wykres został sporządzony przez Deutsche Bank. Grafika przedstawia działania banków centralnych w ramach luzowania ilościowego od 2009 roku. Na grafice zostały wzięte pod uwagę cztery najważniejsze banki na świecie: Rezerwa Federalna (kolor niebieski), Bank Anglii (kolor zielony), Bank Japonii (kolor czerwony) oraz Europejski Bank Centralny (kolor czarny). Na lewej osi zobrazowano skale luzowania ilościowego w miliardach (biliony amerykańskie). Jak widać od 2009 roku banki centralne wymieniają się w obowiązkach luzowania ilościowego. Na chwile obecną miesięczna skala dodruku opiewa na około 180 miliardów USD.

W ramach luzowania ilościowego banki centralne nabywają obligacje rządowe oraz korporacyjne. Niemniej jednak na tym się nie kończy, Szwajcarski Bank Narodowy oraz Bank Japonii skupują akcje na giełdzie. Niektórzy z uczestników na rynku uważają dany fakt za czyste wypaczenie rynku, w mojej opinii działanie takie jest mało etyczne. Powracając do sedna, poniżej przedstawiono portfel inwestycyjny SNB.

Źródło: Bloomberg

Na powyższej grafice przedstawiono portfel inwestycyjny Szwajcarskiego Banku Narodowego. „Total Equity Assets (USD)" przedstawia kwotę, jaką bank zainwestował w akcje amerykańskie. Tak, dobrze widzicie. Jest to 72 miliardy dolarów amerykańskich.

Szwajcarskiemu banku centralnemu nie zależy na drogiej walucie, aby zniżyć jej wartość musi cały czas zwiększać podaż franków. Za nowo wydrukowane franki kupuje dolary amerykańskie (sprzedaje CHF za USD) poprzez umowy swapowe. Aby nie mieć zbyt dużej ekspozycji w dolarze amerykańskim jest zmuszony nabyć aktywa finansowe denominowane w dolarach amerykańskich.

Kolejnym bankiem, który skupuje wszystkie aktywa finansowe jest Bank Japonii. Według najnowszych badań wszystko wskazuje na to, że bank Japonii stanie się niebawem największym akcjonariuszem w indeksie Nikkei 225.

QE | Luzowanie ilościowe a Kryzys gospodarczy

Dzięki polityce stóp procentowych banków centralnych, gospodarki mogą rozwijać się ekspresywnie na ogromną skalę. Jednakże, ze względu na charakter ich działania, gospodarki te w miarę upływu czasu wymagają utrzymania obiegu pieniądza, co nie jest łatwe.

Co się stanie w sytuacji, gdy konsumenci lub przedsiębiorstwa przestaną się czuć bezpiecznie w zaciąganiu kredytów? Otóż zmniejszy się przepływ kapitału: malejące wydatki publiczne, spadek popytu na towary i usługi, spowalniająca się ekspansja biznesowa, przedsiębiorstwa ograniczające produkcję i zwalniające część pracowników, próbujące dostosować się do nowych warunków rynkowych.

W konsekwencji ten cały łańcuch doprowadzi do:

- Rosnącego bezrobocia

- Spadku dochodu przypadające na gospodarstwo domowe

- Mniejszej konsumpcji konsumenta

- Pogłębiającej się spirali kryzysowej.

Co się stanie w sytuacji, gdy banki przestaną czuć się wystarczająco bezpiecznie, aby udzielać kredytów swoim klientom, zarówno detalicznym, jak i przedsiębiorstwom? Odpowiedź jest taka sama jak powyżej: nastąpi zatrzymanie obrotu pieniądza.

W tej sytuacji, jeżeli osoby fizyczne i przedsiębiorstwa przestaną spłacać swoje zadłużenia, ponieważ nie będzie ich na to stać, instytucje finansowe mogą zbankrutować, jak to miało miejsce ponad dziesięć lat temu z Lehman Brothers. Sytuacja ta pogorszy się jeszcze bardziej, gdy klienci w obawie o brak płynności finansowej masowo wypłacą swoje oszczędności ulokowane w banku.

|

Jak udowodniono wiele razy na przestrzeni lat, różne zachowania a przede wszystkim panika udziela się wszystkim inwestorom, ponieważ strach, który ją wywołuje jest niezwykle silną emocją, którą trudno stłumić. Mogliśmy tego doświadczyć przy okazji pandemii koronawirusa, który wywołał panikę na rynkach finansowych i falę spadków notowań. |

Zanim nadejdzie moment masowych wypłat pieniędzy z banków i chowania ich do przysłowiowej "skarpety", bank centralny musi podjąć działania, aby zapobiec recesji zwiększając podaż pieniądza za pomocą stóp procentowych. Podjęcie tych kroków może przywrócić równowagę w gospodarce. Jeśli banki sektora prywatnego ponownie poczują się bezpiecznie, będą kontynuować swoją politykę udzielania kredytów osobom prywatnym i przedsiębiorstwom, a kapitał zostanie ponownie wprowadzony do obiegu.

Ale co się stanie, gdy stopy procentowe będą bliskie 0% przez co nie będzie można ich dalej obniżać? Tu właśnie pojawia się luzowanie ilościowe, czyli QE.

QE - geneza

Łagodzenie ilościowe jest stosunkowo nowoczesnym pojęciem, które po raz pierwszy zostało użyte przez niemieckiego ekonomistę w Japonii w latach 90. Profesor Richard Werner doszedł do wniosku, że większość kapitału w gospodarce nie pochodzi z banku centralnego, ale z banków sektora prywatnego, które stosują mnożnik kreacji pieniądza (stopy procentowej) podczas udzielania kredytów. Stąd też bronił idei, że bank centralny nie musi kupować tyle obligacji skarbowych (czyli długu publicznego), ale powinien agresywnie nabywać długoterminowe aktywa banków sektora prywatnego.

W 2001 roku Bank Japonii przyjął nową agresywną politykę pieniężną, znaną jako luzowanie ilościowe. Niestety podążała ona w przeciwnym kierunku niż sugerował Werner, gdyż polegała na masowym wykupie obligacji skarbowych. Model ten okazał się bezużyteczny zważywszy na fakt, że nie pomógł ze zmagającym się widmem deflacji, trwającym dłużej niż dekadę i prawdopodobnie doprowadził jedynie do rozwoju kolejnego gigantycznego okresu deflacji.

W 2009 roku Bank Anglii wprowadził własny model luzowania ilościowego, jednocześnie obniżając stopy procentowe w celu zwiększenia efektu. Jednak i ta próba zakończyła się kompletnym fiaskiem. Jak sugerował Werner, Wielka Brytania pompowała pieniądze bezpośrednio w gospodarkę za pośrednictwem bankowości prywatnej, ale nie zachęciło to do udzielania pożyczek, a jedynie stymulowało handel finansowy i funt, nie pozostawiając nic, jak było zamierzone dla brytyjskiej gospodarki.

Do 2014 roku Bank Anglii wydrukował około 410 mld funtów szterlingów i chociaż brytyjska gospodarka wykazała oznaki ożywienia, inflacja znacznie spadła poniżej prognozowanego poziomu 2% do niskiego poziomu 0,0%, co groziło deflacją. To niestety mocny dowód na odwrotny efekt pierwotnych założeń.

Pod koniec 2008 roku Rezerwa Federalna USA uruchomiła swój dobrze znany plan "Quantitative Easing", który jak dotąd jest zdecydowanie najambitniejszym programem ilościowego łagodzenia polityki pieniężnej. Zasadniczo jego ideą było nabycie, jak największej ilości aktywów finansowych z całego świata. Zaczął się on od kupna tanich i licznych kredytów hipotecznych nasycających rynek, ponieważ nie było chętnych nabywców. Kredyty te obejmowały tzw. kredyty hipoteczne subprime, które wywołały światowy kryzys finansowy w 2008 roku.

Źródło: Bank Rezerw Federalnych w St. Louis. Wykres przedstawia historyczne poziomy "stopy procentowej funduszy federalnych" - stopę procentową, jaką banki obciążają się wzajemnie przy pożyczaniu pieniędzy - do marca 2020 roku.

Działaniem tego planu było zainwestowanie dodatkowych 3,7 bln dolarów w amerykańską gospodarkę, co w efekcie miało rozprzestrzenić się na światową potęgę gospodarczą w ciągu kolejnych pięciu lat.

Wielu ekonomistów uważa, że jest to jak dotąd jedyny udany program QE, mimo że był on konsekwentnie i systematycznie krytykowany przez organizacje pozarządowe. Niemniej jednak, chcąc podsumować go w kontekście diagnozy medycznej, QE program pozwolił gospodarce amerykańskiej przejść z odziału intensywnej terapii na SOR.

Nie tak dawno, w 2018 roku Fed zainicjował politykę stopniowego podnoszenia stóp procentowych, aby ponownie je obniżyć na początku roku 2019. Powodem tych działań była niespotykana presja polityczna ze strony Donalda Trumpa, któremu zależy na zaniżeniu kursu chińskiej waluty w stosunku do dolara w celu zwiększenia konkurencyjności swojego eksportu podczas trwania jego wojny handlowej z Chinami.

QE FED 2020 - Odpowiedź na kryzys związany z koronawirusem

Pandemia koronawirusa, która sparaliżowała większość gospodarek na świecie skłoniła główne banki centralne do skoordynowania reakcji na zbliżającą się recesję, którą w zasadzie wszyscy uważają już za oczywistą. Niedziela, 15 marca 2020 r., to kolejna data, która zapewne zostanie zapamiętana we współczesnej historii, gdyż w tym dniu Rezerwa Federalna, we współpracy ze swoimi odpowiednikami w UE, Szwajcarii, Japonii, Kanadzie i Wielkiej Brytanii, ogłosiła największy pakiet stymulacyjny od czasu kryzysu finansowego w celu zminimalizowania skutków pandemii.

Nowy program QE obejmuje następujące działania:

- Ostre cięcie stóp procentowych z poziomu 1-1,25 % do 0-0,25 %.

- Skup aktywów o wartości 700 miliardów dolarów. W najbliższych miesiącach na tę kwotę złożą się zakup przez FED obligacji skarbowych wartych 500 miliardów i aktywów zabezpieczonych spłatą hipotek z kolejnych 200 miliardów dolarów. Uzyskane z tych papierów wpływy będą reinwestowane.

- Fed i inne banki centralne zgodziły się obniżyć o 25 punktów bazowych ceny stałych umów swapów walutowych na płynność w USD. Aby poprawić skuteczność linii swapowych w zapewnieniu finansowania w dolarach amerykańskich banki centralne zgodziły się zwiększyć częstotliwość operacji, których zapadalność wyniosła z siedmiu dni do jednego.

Pierwsza reakcja rynków na luzowanie ilościowe Fed nie przyniosła jednak oczekiwanych skutków w notowaniach na rynkach akcji, które zareagowały dalszymi spadkami i utrzymywały się na niskich poziomach. Niewielki spadek rentowności 10-letnich obligacji amerykańskich ponownie uznał ją za tak zwaną bezpieczną przystań.

Na rynku walutowym można było zaobserwować stan ogromnej zmienności. Inwestorzy ukarali dolara, który zareagował lekką przeceną, gdzie tymczasem nieco silniejsze euro chwilowo wzrosło w pierwszym dniu po ogłoszeniu programu qe fed.

Spójrzmy na poniższy wykres EURUSD:

Źródło: Admirals MetaTrader 5 Supreme Edition. Wykres EURUSD za I półrocze. Zakres danych: od 13 marca 2020 r. do 16 marca 2020 r. Utworzony: 16 marca 2020 r. Uwaga: Wyniki osiągnięte w przeszłości nie gwarantują podobnych wyników w przyszłości.

Na powyższym wykresie, pomiędzy zamknięciem w piątek 13 marca a otwarciem w poniedziałek 16 marca widoczna jest ogromna luka cenowa, a także wysoka zmienność na EURUSD w kolejnych godzinach. Najbliższe dni zapewne przetestują cierpliwość inwestorów, którzy winni z rozwagą obserwować kolejne sygnały płynące z gospodarki.

QE EBC 2015 - luzowanie ilościowe EBC

W 2015 r. Strefa euro rozpoczęła ilościowe luzowanie polityki pieniężnej, aby spróbować wzmocnić gospodarkę UE. Polityka łagodzenia ilościowego EBC rozpoczęła się od „skromnych" trylionów dolarów - skromnie w porównaniu do wielkości jego gospodarki.

Idea Europejskiego Banku Centralnego była dość podobna do idei Rezerwy Federalnej Stanów Zjednoczonych, ponieważ QE program obejmował zakup aktywów finansowych, w tym długu publicznego państw członkowskich strefy euro, a także aktywów agencji i instytucji. W tym planie roczna stopa inflacji wynosi 2%, tak samo jak w innych krajach, w których zastosowano luzowanie ilościowe.

QE | Krytycznie o Luzowaniu ilościowym

Quantitative Easing, jak zwykle to bywa posiada swoich zwolenników, jak i przeciwników. Z jednej strony, niektórzy twierdzą, że nieproduktywne inwestycje są z natury deflacyjne. W związku z czym krytycy uważają, że "przelewanie pieniędzy" prywatnym bankom nie jest skutecznym sposobem, ponieważ wykorzystywane są one na rynkach finansowych a nie do udzielania ludziom i firmom kredytów, co jest manewrem nieudanym.

Z drugiej strony zwolennicy tej metody podkreślają, że agresywna polityka pieniężna, którą jest luzowanie ilościowe wyciąga gospodarki z cyklu koniunkturalnego poprzez złagodzenie recesji, a więc banki centralne łagodzą również boom gospodarczy po recesji.

Bank Rozrachunków Międzynarodowych (ang. BIS), pozostając bezstronnym i obserwując krajowe banki centralne spostrzegł, że świat stał się zbyt zależny od bodźców ekonomicznych. Niemcy natomiast stwierdziły, że łagodzenie ilościowe "pomogło" niektórym gospodarkom w przeprowadzaniu reform finansowych, na przykład Włochom.

Luzowanie ilościowe a Forex

Zasadniczo zastosowana polityka luzowania ilościowego ma wpływ na rynek Forex, który występuje w postaci dwóch kluczowych reakcji:

- Zmiana trendu lub nagły skok notowań po przekazaniu informacji.

- Ewentualne korekta cen, która w rzeczywistości ma wpływ na rynek po zastosowaniu metody QE.

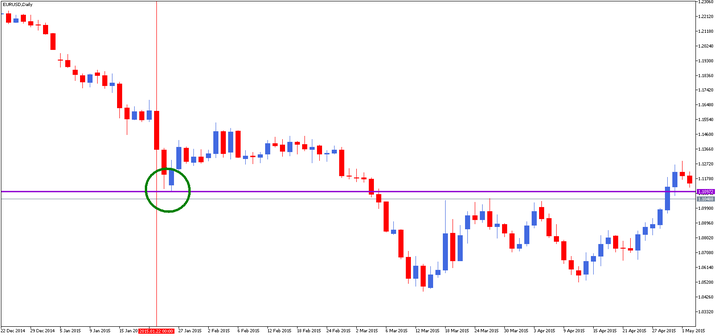

A więc co się stanie, gdy zostanie ogłoszona polityka luzowania ilościowego?Jak wpływa ona na rynki finansowe? Teoretycznie odpowiedzią w obu przypadkach byłoby osłabienie waluty, ponieważ luzowanie ilościowe potocznie zwane dodrukiem pieniędzy wprowadza go do obiegu w większej ilości.

Fakt jest jednak taki, że reakcją pary walutowej EUR/USD na wiadomość o luzowaniu ilościowym EBC był jej spadek o ponad 500 pipsów w ciągu kolejnych dwóch dni od pojawienia się informacji, gdzie następnie próbował wyhamować zatrzymując spadki. Poniższy wykres obrazuje wyżej opisaną sytuację:

Źródło: MetaTrader 5, wykres dzienny EUR / USD. Zakres danych od 22 grudnia 2014 r. do 22 stycznia 2015 r. Sporządzony we wrześniu 2019 r. Uwaga: Wyniki osiągnięte w przeszłości nie gwarantują podobnych wyników w przyszłości.

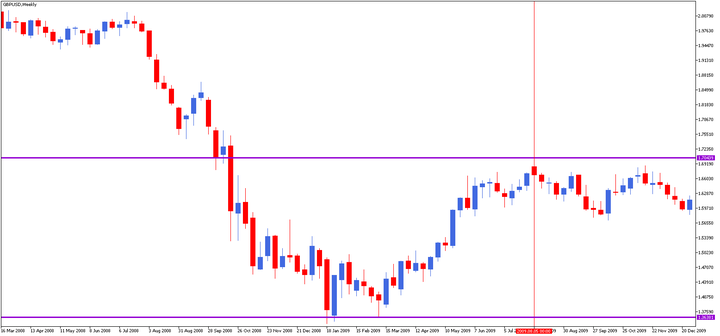

Wielka Brytania ogłosiła luzowanie polityki pieniężnej w marcu 2009 r. Kurs pary walutowej GBP/USD spadł o 600 punktów w ciągu dwóch tygodni, ale w ciągu kolejnych czterech miesięcy zdołał się wyciągnąć, pozostając na swoich poziomach przez resztę roku.

Źródło: MetaTrader 5. W1 GBP/USD marzec 2009. Zakres danych: od 26 marca 2009 r. do 20 grudnia 2009 r. Utworzony: wrzesień 2019 r. Uwaga: Wyniki osiągnięte w przeszłości nie gwarantują podobnych wyników w przyszłości.

Stany Zjednoczone ogłosiły pierwsze poluzowanie polityki pieniężnej w grudniu 2008 r., a już w kolejnym tygodniu kurs EURUSD zyskał o 2 000 pipsów. Pół roku zajął mu powrót do swoich pierwotnych poziomów.

Źródło: MetaTrader 5. Wykres dzienny EUR /USD grudzień 2008 rok. Zakres danych: od 2 listopada 2008 r. do 25 marca 2009 r. Utworzony: wrzesień 2019 r. Uwaga: Wyniki osiągnięte w przeszłości nie gwarantują podobnych wyników w przyszłości.

Dolar tracił na wartości aż do 2011 roku i od tego czasu powoli się umacnia. Japonia rozpoczęła nową rundę luzowania ilościowego w kwietniu 2013 roku, powodując deprecjację waluty kraju wschodzącego słońca o 900 pipsów w stosunku do dolara amerykańskiego.

Mimo wszystko kurs wymiany pomiędzy tymi parami walutowymi ustabilizował się na następne półtora roku. Krótko mówiąc, pierwszą reakcją jest skok w dół zawyżonej waluty, ale z czasem ulega ona aprecjacji wbrew teoretycznej logice. Jak dotąd, statystycznie rzecz biorąc, luzowanie ilościowe okazało się mieć charakter deflacyjny dla rynku Forex.

Wpływ luzowania ilościowego na rynek

Luzowanie ilościowe stosowane poprzez największe banki centralne na świecie oddziałuje niemal na wszystkie instrumenty finansowe. Musimy pamiętać, że rynek finansowy jest globalny. Jeżeli jeden bank centralny skupuje obligacje rządowe Strefy Euro, to spadek rentowności przełoży się również na spadek rentowności obligacji amerykańskich. Właśnie z tego powodu, gdy w Stanach Zjednoczonych zostało wprowadzone QE mogliśmy zobaczyć wzrosty niemal na wszystkich światowych giełdach.

Banki centralne są zmuszone do skupywania długu rządowego, ponieważ nikt inny tego nie robi. Brak QE skutkowałoby wzrostem rentowności obligacji na całym świecie, co mogłoby się przełożyć na szereg bankructw na każdym poziomie. Niemniej jednak, poprzez rentowność obligacji bank centralny oddziałuje na rynek akcji, długu oraz walut.

Luzowanie ilościowe a Obligacje

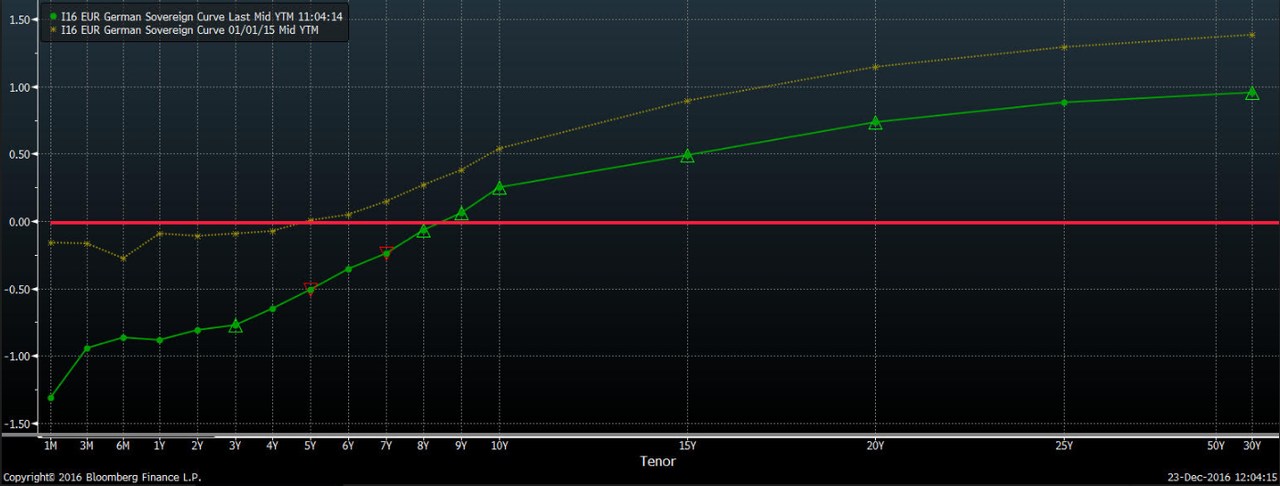

Obecny program luzowania ilościowego w głównej mierze skupia się na skupywaniu obligacji rządowych przez banki centralne, jak zostało to już wspomniane. Skutkiem takiego działania jest spadek rentowności obligacji na całym świecie, a tym samym zaciąganie kredytu stało się tańsze niż kiedykolwiek. Na samym początku spójrzmy na obligacje jednego państwa – Niemiec.

Na powyższej grafice przedstawiono krzywą rentowności 10-letnich obligacji USA. Na lewej osi widać rentowność obligacji, na dolnej czas do wykupu obligacji. Czym dłuższy jest czas do wykupu, tym obligacja płaci więcej. Linią czerwoną oznaczono rentowność wynoszącą 0, czyli wszystkie papiery wartościowe znajdujące się poniżej tej linii mają ujemną rentowność.

Na wykresie możemy zauważyć dwie krzywe rentowności, żółta przedstawia rentowność obligacji na 2015 rok, czyli kilkanaście dni przed wprowadzeniem QE przez EBC. Zieloną linią zobrazowano rentowność z 2016 roku. Wniosek jest jeden, rentowność obligacji spadła o kilkadziesiąt punktów bazowych. Co gorsza, niektóre z obligacji są gwarantem straty. Od czasu wprowadzenia QE przez Rezerwę Federalną możemy zaobserwować spadek rentowności obligacji na całym świecie.

Źródło: Bloomberg

Na wykresie zamieszczono rentowności 10 letnich obligacji amerykańskich, japońskich oraz niemieckich. Od 2009 roku, czyli wprowadzenia luzowania ilościowego rentowność obligacji spada na całym świecie. Powyższy fakt może być tylko potwierdzeniem, że QE działa na skalę globalną, a nie tylko jednej gospodarki.

Pojawienie się tak dużego gracza na rynku jakim jest bank centralny zepchnęło rentowność długu na bardzo niskie poziomy.

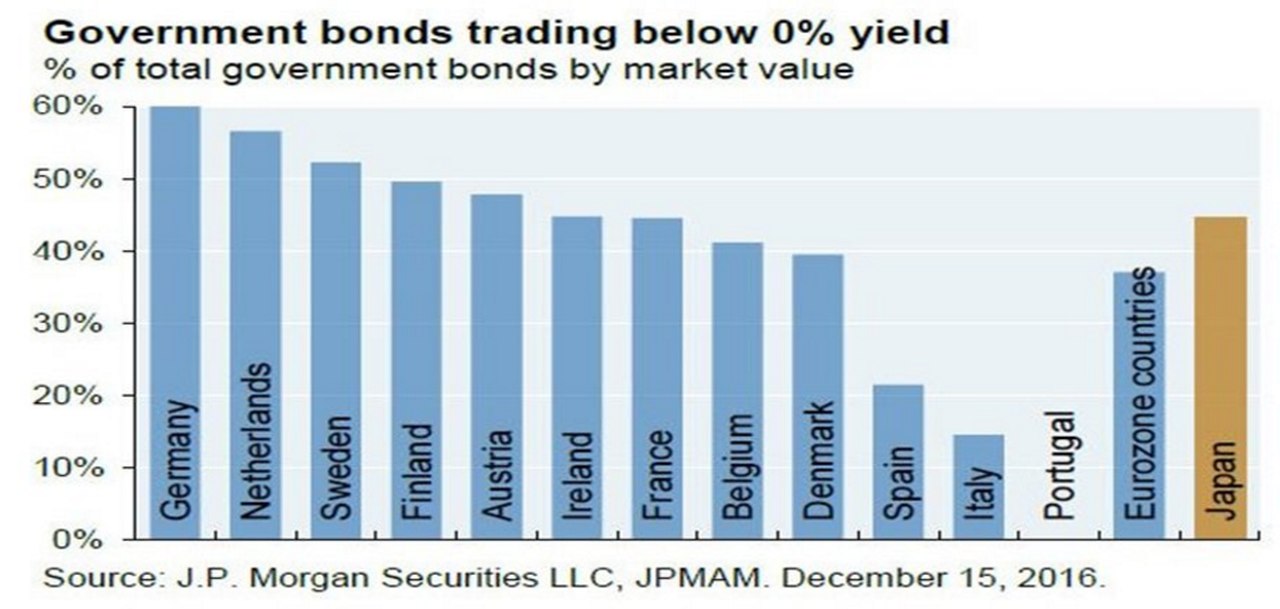

Powyższa grafika przedstawia odsetek obligacji posiadających ujemną rentowność. Dla przykładu, 60 procent niemieckich obligacji posiada ujemną rentowność, czyli jest gwarantem straty.

Oprócz obligacji skarbowych banki centralne skupiły także dług korporacyjny. Według dostępnych danych ponad 15 procent długu denominowanego w euro posiada ujemną rentowność. Dzięki temu firmy mogą emitować obligacje, czyli pozyskiwać kapitał niemalże za darmo (koszt emisji).

Luzowanie ilościowe a Rynek akcji

Spadek rentowności obligacji udostępnił przedsiębiorcą bardzo tani kredyt. Stopy procentowe ustalane przez banki centralne oraz rynek spadły niemal do zera. Reasumując, pieniądz stal się bardzo tani. Spadek rentowności obligacji doprowadził również do zbyt dużej różnicy pomiędzy dywidendą płaconą przez spółki giełdowe i rentownością obligacji rządowych. Inwestorzy widząc dane zjawisko woleli zainwestować w akcje. Na głównych indeksach światowych tanio dostępny kredyt doprowadził do bardzo dużych wzrostów.

Źródło: Bloomberg

Na powyższej grafice przedstawiono bilans banku centralnego Stanów Zjednoczonych (kolor żółty) na tle indeksu S&P 500. Rezerwa Federalna wprowadziła QE pod koniec 2008 roku, niespełna kilka miesięcy później indeks S&P 500 rozpoczął swój kilkuletni trend, który trwa do dnia dzisiejszego. Razem ze wzrostem bazy monetarnej mogliśmy zaobserwować wzrosty na światowych giełdach. Powód – tani pieniądz i bardzo luźna polityka monetarna. Nie jest to jedyny przypadek, w Europie mieliśmy do czynienia z podobnym zjawiskiem. Podczas wprowadzenia programu luzowania ilościowego w Europie przez ECB indeks DAX przez niespełna 64 dni wzrósł o 22 punkty procentowe. Wzrost był bardzo imponujący.

Wpływ QE na kurs walutowy

W krótkim terminie na kurs walutowy wpływają głównie przepływy finansowe wyznaczane przez podaż pieniądza oraz stopy procentowe. Jeżeli w jednym kraju mamy do czynienia z luźną polityką monetarną, a w drugim z restrykcyjną, to waluta państwa, które stosuje luźną politykę monetarną powinna się osłabiać i vice versa. Kłopotom gospodarczym możemy zaradzić na kilka sposobów, jednym z nich jest zwiększenie swojej konkurencji na arenie międzynarodowej. Aby tego dokonać możemy poprawić jakość swoich produktów, ale taki stan rzeczy trwa dosyć długo i jest pracochłonny, dlatego też większość gospodarek decyduje się na zwiększenie podaży pieniądza, co zawsze skutkuje deprecjacją kursu walutowego.

Spadek na wartości waluty krajowej wspomaga eksport. Aby lepiej zrozumieć dany fakt posłużymy się przykładem. Załóżmy, że importujemy meble, a dokładniej krzesła. Kurs EUR/USD kształtuje się na poziomie 1.50. Jesteśmy amerykańskimi inwestorami i chcemy sprowadzić do siebie do kraju 100 krzeseł, każde z nich kosztuje 100 euro.

100 euro x 100 krzeseł = 10 000 euro

Prowadząc działalność w Stanach Zjednoczonych posiadamy dolary amerykańskie, zatem na samym początku musimy nabyć 10 000 euro. Kurs EUR/USD wynosi 1.50, czyli za jedno euro musimy zapłacić 1.50 dolara amerykańskiego.

1.50 USD x 10 000 = 15 000 USD.

Za sprowadzony towar z Europy musimy zapłacić 15 tysięcy dolarów amerykańskich. Wymiana handlowa jest opłacalna, ale załóżmy, że EBC wprowadził QE i kurs EUR/USD spadł do poziomu 1.00. W takim przypadku musimy zapłacić za ten sam towar 10 tysięcy dolarów amerykańskich, a nie 15 tysięcy, znacznie mniej nieprawdaż? Europejski Bank Centralny dzięki QE poprawił konkurencyjność eksportu. Teoria została przerobiona, teraz czas na przykład rynkowy.

Źródło: Bloomberg

Na wykresie pokazano kurs walutowy EUR/USD oraz poszczególne programy luzowania ilościowego. Jeżeli chcielibyśmy zgadnąć kiedy, który bank centralny zwiększał podaż waluty, to powinniśmy kierować się wzrostami bądź też spadkami na wykresie. Pierwsze cztery zaznaczone obszary należą do Rezerwy Federalnej, należy zaznaczyć, że pierwsze trzy oznaczają odpowiednio QE1 , QE 2, QE 3, natomiast czwarty oznacza wygaszanie programu luzowania ilościowego.

Podczas trzech programów luzowania ilościowego dolar amerykański zawsze był wyprzedawany na rzecz euro, dzięki temu eksport Stanów Zjednoczonych stawał się coraz bardziej atrakcyjny. Z kolei ostatni obszar należy do Europejskiego Banku Centralnego. Kurs walutowy został obniżony o wiele wcześniej, ponieważ Prezes EBC zapowiedział wprowadzenie QE kilka miesięcy wcześniej.

Luzowanie ilościowe a wzrost gospodarczy

Zasadniczo, istnieją dwa rodzaje gospodarek:

- Gospodarka rozwijająca się

- Gospodarka rozwinięta

W obu przypadkach muszą one rosnąć mniej więcej w stałym tempie. Jeśli gospodarka przestanie się rozwijać lub nawet jeśli jej tempo wzrostu spada znajdzie się w fazie stagnacji a nawet recesji. Jest to niezwykle istotne, więc warto zapamiętać:

|

"Jeśli gospodarka nie będzie stabilna ani nie będzie wzrastać wejdzie w recesję". |

Główna różnica między gospodarkami rozwijającymi się a rozwiniętymi polega na ich tempie wzrostu. Gospodarki krajów wysoko rozwiniętych, takich jak USA, Wielka Brytania, Japonia, Niemcy mogą spodziewać się rocznego tempa wzrostu PKB o 2%.

Natomiast gospodarki krajów rozwijających się, takich jak kraje BRIC (Brazylia, Rosja, Indie, Chiny) znajdują się w dobrej kondycji, gdy ich roczne tempo wzrostu osiągnie około 6-8 % PKB.

Luzowanie ilościowe w praktyce

Wykonajmy proste ćwiczenie, które szybko pomoże Ci zrozumieć, co to jest luzowanie ilościowe, czyli przypomnijmy QE:

Wyobraź sobie, że jesteś częścią rządu w dobrze się zapowiadającym kraju. Czego potrzebujesz? Są to dwa działania:

- Zwiększenie produkcji

Kraj musi produkować więcej, aby zaspokoić rosnące zapotrzebowanie ludności. Można to osiągnąć na dwa różne sposoby:

- Poprzez zwiększenie liczby pracowników

- Zwiększanie wydajności

Na przykład, jeden rolnik uprawia swoją ziemię pługiem. Dla niego to nic złego, ale gospodarka mogłaby działać prężniej. Jako członek rządu możesz zainwestować część budżetu państwa i rozwinąć uprawę sto razy szybciej niż pojedynczy rolnik. Jak tego dokonać? Zatrudniając kolejnych 99 mężczyzn z pługami lub używając spychacza, który bez problemu wykona za nich pracę.

Dodatkowo należy pamiętać, że decydując się na zatrudnienie mężczyzn trzeba będzie ich przeszkolić, aby nauczyli się obsługi maszyny.

W tej sytuacji należy uwzględnić kilka kwestii:

- Produkcja w Twoim mało rozwijającym się kraju wzrosła, ale aby utrzymać ją na stałym poziomie, musisz stale dostarczać nowych maszyn lub zatrudniać kolejnych pracowników wyposażonych w pług, zwiększając przy tym tempo wzrostu.

- Zatrudnienie nowych pracowników jest zwykle standardowym rozwiązaniem w gospodarkach rozwijających się, ponieważ mają one duże zasoby nisko wykwalifikowanych pracowników. Tutaj dla przykładu warto wspomnieć o Indiach czy Chinach. Z drugiej strony gospodarki wysoko rozwiniętych krajów, takich jak Stany Zjednoczone czy Niemcy, które charakteryzują się niską stopą wzrostu liczby ludności oraz wysokim poziomem wykształcenia i technologii wolałyby dostarczyć maszyny.

Jak widać, rozwój dojrzałej gospodarki w już wysoko rozwiniętym kraju idzie w parze z ciągłym postępem technologicznym, dzięki czemu dostarcza jedyną możliwość zwiększenia produkcji w pożądanym tempie. Weźmiemy również pod uwagę fakt, że grunty rolne podobnie, jak plony w kraju rozwiniętym są ograniczonym zasobem. Dlatego też, aby wesprzeć ich wzrost zdolności produkcyjnych będą potrzebować nowych technologii, maszyn, nawozów, roślin genetycznie modyfikowanych itp.

- Rozwój systemu finansowego

Gospodarka nieustannie rozwija się zatem rośnie zapotrzebowanie na środki pieniężne, ponieważ niezależnie od tego, w jaki sposób wspieramy wzrost potrzebny jest kapitał, aby zacząć działać i zwiększać jej wydajność.

Oznacza to, że finansowanie naszej gospodarki musi wzrastać w coraz szybszym tempie. Zatem stajemy teraz przed następującym problemem: skąd weźmiemy pieniądze, których potrzebujemy, aby nasza gospodarka mogła dalej się rozwijać? Można stworzyć system bankowy z dużym krajowym bankiem centralnym na czele sieci mniejszych, prywatnych banków. Po utworzeniu owego systemu bankowego, weź kawałek papieru, umieść znak wodny i napisz:

W ten sposób pieniądz oraz dług są tworzone jednocześnie i można tak robić w kółko. Teraz zapomnijmy na chwilę o długu i skupmy się na finansowaniu wzrostu gospodarczego za pomocą nowo utworzonych pieniędzy. Gratulacje, właśnie utworzyłeś obligację skarbową (= jedna jednostka długu publicznego). Kolejnym krokiem jest zorganizowanie aukcji, na którą zaprosimy banki do zakupu naszych obligacji. Banki mogą albo kupić ten dług i zatrzymać go do czasu jego spłacenia, albo mogą udać się do banku centralnego i wymienić obligację na fizyczne pieniądze.

Luzowanie ilościowe - Pułapka dodrukowania pieniędzy!

Uważajcie: im więcej pieniędzy powstaje, tym więcej jest ich w obiegu, a zatem tym mniejsza jest wartość. Zasada ta dotyczy podaży i popytu. Proces zwiększania podaży pieniądza w waszej gospodarce nazywa się inflacją.

Tak więc jeśli chcesz dążyć do dalszego wzrostu gospodarki, Twój bank centralny musiałby nadal dodrukowywać pieniądze, ale w umiarkowanym tempie. Ogólnie rzecz biorąc, w zależności od gospodarki danego kraju, starają się one utrzymać inflację względem swojego wzrostu na optymalnym poziomie. Zazwyczaj poziom ten wynosi od 2 do 5 % rocznie. Uważa się, że deflacja występuje poniżej 2% zamierzonego poziomu, co jest niebezpieczne, ponieważ może spowolnić wzrost gospodarczy i doprowadzić do kryzysu.

* HICP: zharmonizowany wskaźnik cen konsumpcyjnych

Jest to ważna kwestia, o której należy pamiętać, ponieważ jeśli w obiegu nie będzie wystarczająco dużo pieniędzy, aby obywatele mogli zapłacić za produkty wytwarzane przez gospodarkę, przedsiębiorstwa będą zmuszone ograniczyć produkcję, która spadnie i w mgnieniu oka 30% populacji może stać się bezrobotna. Dzieje się tak również, jeśli podaż pieniądza zmniejszy się nawet o niewielki procent.

Można wysunąć wnioski, że niska inflacja nie jest dobra, ale co się wydarzy, gdy inflacja będzie zbyt wysoka? Każda inflacja powyżej 7% do 10% jest nazywana hiperinflacją. Jest ona również bardzo niebezpieczna, ponieważ zwiastuje inny rodzaj kryzysu. Jest on generowany przez tworzenie pieniędzy w zbyt szybkim tempie: przyjdzie czas, kiedy będziesz miał dużo gotówki, ale nie będziesz mógł kupić zbyt wielu rzeczy, ponieważ ceny wzrosną ze względu na spadek wartości pieniądza. Hiperinflacja w Republice Weimarskiej w 1921 r. sprawiła, że papier wydawany przez Bundesbank stał się tak bezużyteczny, że Niemcy palili banknoty w swoich piecach, by przetrwać srogą zimę.

Po obliczeniu optymalnej stopy inflacji dla Twojej gospodarki będziesz musiał wyznaczyć cele dla swojego banku centralnego. Innymi słowy, jeśli chcemy uzyskać roczną inflacji na poziomie 3 %, bank centralny, aby ją osiągnąć będzie musiał znaleźć równowagę. Aby tego dokonać, może użyć kilku sposobów:

- Pożyczyć pieniądze rządowi na koszty związane z infrastrukturą, np. na budowę dróg.

- Pożyczyć pieniądze bankom z sektora prywatnego, aby mogły one zacząć udzielać kredytów klientom zarówno indywidualnym, jak i przedsiębiorstwom, aby zapewnić im przepływ pieniędzy.

Druga opcja jest trudniejsza do skontrolowania, ponieważ banki prywatne mają swoje własne interesy gospodarcze i jeśli nie będą czerpać zysków z tej opcji nie pójdą do banku centralnego z prośbą o pożyczkę. Podobnie, jeśli banki nie znajdą klientów oraz firm, którym mogłyby udzielić pożyczek zatem nie otrzymają rekompensaty za operację, która w konsekwencji oznaczać będzie wstrzymanie obiegu przepływu pieniądza.

W obliczu tego dylematu, jak myślisz, co może zrobić Twój bank centralny, aby skłonić instytucje finansowe do pożyczenia od niego środków pieniężnych? Odpowiedź jest prosta: zmieniając stopy procentowe. Obniżenie stóp procentowych oznacza tańsze kredyty dla banków, a tym samym większą marżę zysku przy udzielaniu pożyczek swoim klientom.

|

Niskie stopy procentowe = Więcej kredytów = Wyższa inflacja Wysokie stopy procentowe = Mniej kredytów = Mniejsza inflacja |

W związku z tym banki z sektora prywatnego odgrywają kluczową rolę w podaży pieniądza w gospodarce. Jeżeli bank centralny może dodrukować pieniądze dla gospodarki, banki prywatne mogą pomnażać pieniądz w obiegu poprzez system monetarny zwany "systemem rezerwy cząstkowej", w którym banki przechowują tylko ułamek depozytu swoich klientów.

Oto przykład, który to wyjaśni:

- Jędrek idzie do banku i otwiera rachunek z początkowym depozytem w wysokości 100 PLN. Dzięki systemowi rezerwy cząstkowej, bank może teraz pożyczyć 90 PLN z pieniędzy zdeponowanych przez Jędrka, ponieważ musi on posiadać w rezerwie tylko 10 %.

- Kamila chce zaciągnąć pożyczkę, w wysokości 90 PLN na spłatę zakładu, który przegrała z Danielem. Bank udzielił jej kredytu z pieniędzy wpłaconych przez Jędrka.

- Daniel otrzymał swój dług od przyjaciółki i postanawia zaoszczędzić te pieniądze, wpłacając na swoje konto bankowe 90 PLN. Bank posiada teraz 90% tych pieniędzy, tj. 81 PLN na udzielenie kredytu kolejnemu klientowi, który potrzebuje zaciągnąć kredyt, tak jak Kamila.

Z punktu widzenia banku, jego zapisy księgowe obejmują:

- Jędrek z 100 PLN na swoim koncie

- Daniel z 90 PLN na swoim koncie

- Bank ma możliwość dalszego udzielania pożyczek w wysokości 81 EUR

W sumie 271 PLN, ale faktycznie bank posiada tylko 100 PLN. W ten sposób banki z sektora prywatnego pomnażają swój kapitał.

QE | Luzowanie ilościowe - System bankowy

Chociaż system bankowy może wpływać na podaż pieniądza tylko poprawa warunków ekonomicznych może zwiększyć popyt na nią. W naszym powyższym przykładzie Kamila musi iść do banku, aby wnioskować o pożyczkę, prywatny bank z kolei musi pożyczyć pieniądze z banku centralnego.

Jednakże osoby fizyczne, przedsiębiorstwa i banki zaciągną kredyt tylko wtedy, jeśli będą miały pewność, że mogą go spłacić. Dlatego stwarzając bezpieczne i stabilne środowisko gospodarczego rząd będzie mógł wpływać na popyt na pieniądz. Spadek popytu oznacza mniej pieniędzy w obiegu niż wymaga tego rosnąca gospodarka.

Koniec z luzowaniem ilościowym

Pod koniec 2018 r. Europejski Bank Centralny podjął decyzję o zakończeniu wsparcia polityki monetarnej dla instytucji finansowych w strefie euro. Równolegle zachował on politykę niskich stóp procentowych. Pytanie brzmi, czy czas na taki krok był odpowiedni? Gospodarka wykazuje oznaki spowolnienia, a wydarzenia, takie jak wojna handlowa między USA i Chinami, Brexit itp. Znacznie ją pogarszają. Sytuacja ta skłoniła EBC rozważyć nowe ilościowe łagodzenie polityki pieniężnej wraz z nową polityką obniżek stóp procentowych.

Wnioski

Luzowanie ilościowe, z angielskiego Quantitative easing jest jednym ze sposobów niestandardowej polityki pieniężnej stosowanym do stymulowania gospodarki oraz inflacji. Programy niestandardowe wdrażane są dopiero, gdy zawiodą standardowe. Głównym zadaniem QE jest poruszenie inflacji, odblokowanie akcji kredytowej, a także uspokojenie rynków finansowych. Na ogół samo QE polega na zwiększeniu podaży pieniądza poprzez skup papierów wartościowych na rynku.

Skutki luzowania ilościowego na gospodarki są nadal analizowane bez wysuwania ostatecznych i jednomyślnych wniosków, ponieważ czytając artykuł, mogliśmy zauważyć, że reakcja gospodarek na ten program w każdym przypadku była inna.

W większości krajów, w których podjęto próby wdrożenia dowolnego rodzaju poluzowania polityki pieniężnej wpłynęły one na inflację, a jej spadek w niektórych przypadkach doprowadzał do deflacji. Gospodarki rozwinięte zdołały odzyskać swoje upadłe gałęzie przemysłu, ale dodrukowane pieniądze przekroczyły granice, tworząc duże bańki gospodarcze w krajach rozwijających się.

Jeśli chcesz dowiedzieć się więcej na ten i inne tematy, kliknij na baner i sprawdź nasze bezpłatne webinaria:

Inne artykuły, które mogą Cię zainteresować:

- Inwestowanie podczas kryzysu

- Kryzysy finansowe na świecie i ich wpływ na rynki finansowe

- Bessa - czynniki powstawania rynku niedźwiedzia

O Admirals

Jako regulowany broker zapewniamy dostęp do jednych z najczęściej używanych platform transakcyjnych na świecie. Możesz handlować z nami CFD, akcjami i funduszami ETF.

INFORMACJE O MATERIAŁACH ANALITYCZNYCH:

Podane dane dostarczają dodatkowych informacji dotyczących wszystkich analiz, szacunków, prognoz, spekulacji, przewidywań, przeglądów rynku, prognoz tygodniowych lub innych podobnych ocen lub informacji (zwanych dalej "Analizą") publikowanych na stronie internetowej Admirals. Przed podjęciem jakichkolwiek decyzji inwestycyjnych należy zwrócić szczególną uwagę na następujące kwestie:

1. Jest to komunikat marketingowy. Treści publikowane są wyłącznie w celach informacyjnych i w żaden sposób nie mogą być interpretowane jako doradztwa lub rekomendacji inwestycyjnej. Nie została ona przygotowana zgodnie z wymogami prawnymi mającymi na celu promowanie niezależności badań inwestycyjnych i nie podlega żadnemu zakazowi zajmowania się rozpowszechnianiem badań inwestycyjnych.

2. Każda decyzja inwestycyjna jest podejmowana indywidualnie przez każdego klienta, natomiast Admirals nie ponosi odpowiedzialności za jakiekolwiek straty lub szkody wynikające z takiej decyzji, niezależnie od tego, czy została podjęta w oparciu się o Analizę, czy też nie.

3. W celu ochrony interesów naszych klientów i obiektywności Analizy, Admirals ustanowił odpowiednie wewnętrzne procedury zapobiegania konfliktom interesów i zarządzania nimi.

4. Analiza jest przygotowywana przez niezależnego analityka Jitana Solanki - niezależny współtwórca (zwanego dalej "Autorem") na podstawie osobistych szacunków.

5. Chociaż dokładamy wszelkich starań, aby zapewnić, że wszystkie źródła Analizy są wiarygodne oraz że wszystkie informacje są prezentowane w możliwe najbardziej zrozumiały, terminowy, precyzyjny i kompletny sposób, Admirals nie gwarantuje dokładności ani kompletności jakichkolwiek informacji zawartych w Analizie. Przedstawione dane liczbowe odnoszą się do wyników osiągniętych w przeszłości, które nie są wiarygodnym wskaźnikiem przyszłych wskaźników.

6. Jakikolwiek rodzaj wcześniejszego lub modelowego wykonania instrumentów finansowych wskazanych w Publikacji nie powinien być interpretowany jako wyraźna lub domniemana obietnica, gwarancja lub implikacja przez Admirals dla jakichkolwiek przyszłych wyników. Wartość instrumentu finansowego może zarówno wzrastać, jak i maleć, przy czym nie gwarantuje się zachowania wartości aktywów.

7. Instrumenty pochodne (w tym kontrakty CFD) mają charakter spekulacyjny i mogą prowadzić do strat lub zysków. Zanim zaczniesz handlować, powinieneś upewnić się, że rozumiesz związane z tym ryzyko.