Wpływ banków centralnych na rynek finansowy

Bank centralny jest instytucją odpowiedzialną za funkcjonowanie systemu bankowego oraz prowadzenie bieżącej polityki monetarnej państwa. W Polsce mamy bank centralny, który jest niezależny od rządu, tak samo jest w Stanach Zjednoczonych oraz w innych, w najbardziej rozwiniętych państwach. Bank centralny jest także jedyną instytucją, która może emitować pieniądz, czyli odpowiedzialny jest za podaż pieniądza w gospodarce (podaż mogą zwiększać również banki komercyjne poprzez akcje kredytową). Jeden z naszych artykułów mówi o tym, jakie kroki bank centralny może podjąć w celu schłodzenia gospodarki oraz jej rozgrzania. Dla przypomnienia, jeżeli gospodarka jest w złej stanie, to bank centralny zwiększa podaż pieniądza. Z drugiej strony, gdy gospodarka jest przegrzana, to bank centralny stara się schłodzić nastroje inwestorów poprzez zmniejszenie podaży pieniądza.

Bank centralny w swoim arsenale ma narzędzia podstawowe, dzięki którym wpływa na podaż pieniądza. W ostatnim czasie banki centralne na rynku zaczęły stosować bardziej kontrowersyjne narzędzia wpływania na rynek typu: luzowanie ilościowe lub skup akcji. Wszystkie te narzędzia wpływają na cały rynek kapitałowy. W dzisiejszym artykule przyjrzymy się, jak nowoczesne banki centralne wpływają na szeroki rynek kapitałowy.

Wpływ banku centralnego na giełdę

Podaż pieniądza w gospodarce w bardzo dużym stopniu przekłada się na giełdę. Jeżeli stopy procentowe są na bardzo niskim poziomie, to pieniądz jest tani i kapitał zaczyna powoli napływać na giełdę. Z racji tego, że inwestorzy mogą uzyskać tanie finansowanie, to z chęcią na to przystają. Niskie stopy procentowe powodują także, że oprocentowanie lokat bankowych jest na bardzo niskim poziomie, czyli nikomu nie opłaca się utrzymywać depozytu w banku. Inteligentni inwestorzy wiedzą, że kapitał zacznie przenosić się z rynku pieniężnego na giełdowy i postępują zgodnie z tym cyklem. Żeby nie rzucać słów na wiatr wystarczy spojrzeć na poniższy wykres, gdzie zostały przedstawione stopy procentowe (kolor biały) na tle indeksu S&P 500.

Źródło: Bloomberg

Podczas niskich stóp procentowych giełda amerykańska za każdym razem brała wiatru w żagle. Wzrosty były naprawdę imponujące liczone w sektach procent. Inwestorzy nie zaprzestawali także zakupów, gdy stopy procentowe rosły, jednakże nadmierne wzrosty zawsze doprowadziły do wyprzedaży, ponieważ kapitał w tym momencie był przenoszony do obligacji skarbowych lub na lokaty bankowe. Od 2009 roku stopy procentowe są na minimalnym poziomie i właśnie dlatego od tamtego momentu na rynku amerykańskim mamy do czynienia z rynkiem byka.

Niskie stopy procentowe = drogie akcje

Wysokie stopy procentowe = tanie akcje

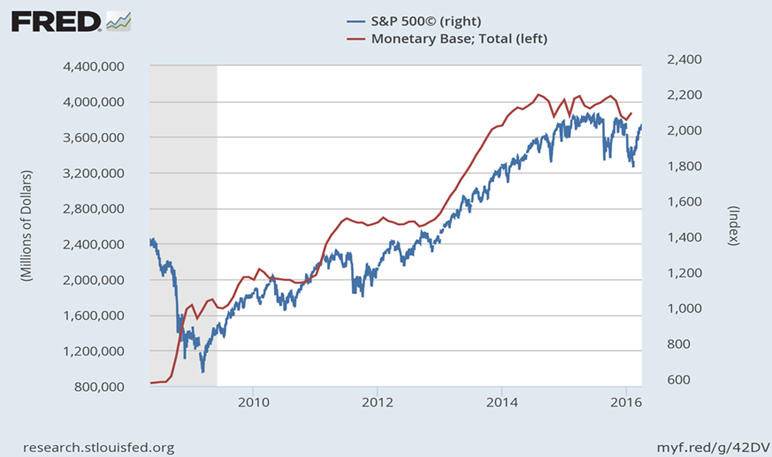

Oprócz samych stóp procentowych, bank centralny może kontrolować podaż pieniądza poprzez własne aktywa oraz skup aktywów z rynku. Po upadku banku inwestycyjnego Lehman Brothers banki centralne zaczęły dokonywać tzw. operacji otwartego rynku i zaczęły skupywać aktywa finansowe. Zwiększony popyt ze strony tak dużego gracza spowodował wzrost ceny aktywów.

Źródło: FRED

Na wykresie została przedstawiona bilans Rezerwy Federalnej (kolor czerwony) na tle indeksu S&P 500 (linia niebieska). Wzrost podaży pieniądza, czyli wzrostu bazy monetarnej Rezerwy Federalnej w każdym przypadku przełożył się na wzrost notowań akcji na giełdzie. Jeżeli bank centralny ogłasza, że skupi daną grupę aktywów, w tym przypadku było to także papiery rządowe, to jest to jednoznaczne ze wzrostem podaży pieniądza w całej gospodarce. Dzięki takim zabiegom banki centralne mogą wpływać na wyceny aktywów finansowych.

Skup papierów wartościowych przez bank centralny = drogie akcje

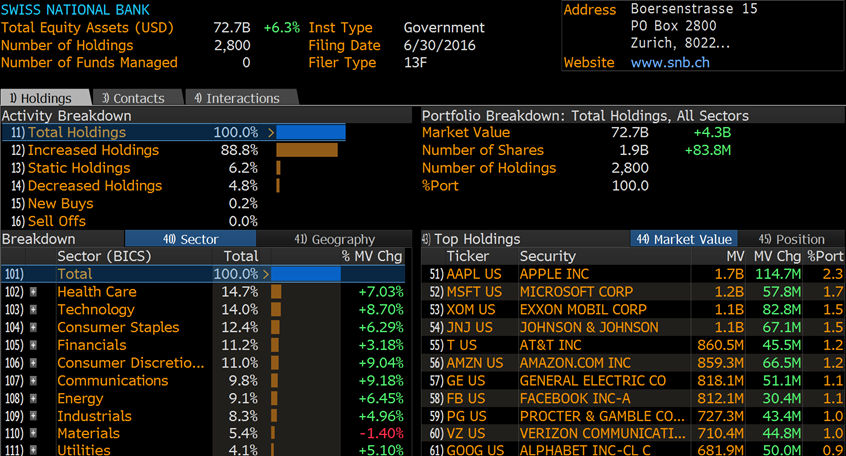

Wpływ banków centralnych na rynek giełdowy na tym się nie kończy, bowiem japoński oraz szwajcarski bank centralny dokonują skupu papierów wartościowych, czyli bezpośrednio inwestują w nieruchomości oraz spółki giełdowe.

Źródło: Bloomberg

Powyższa tabela przedstawia portfel inwestycyjny szwajcarskiego banku narodowego. Do czerwca 2016 roku SNB posiadał w swoim portfelu akcje za kwotę około 72 miliardów CHF-ów. Skup papierów na tak szeroką skale przełożył się na jeszcze droższe aktywa finansowe.

Analiza wpływu banku centralnego na rynek kapitałowy polega na obserwacji podaży pieniądza. Jeżeli sam bilans banku centralnego rośnie, a władze monetarne w dalszym ciągu zwiększają niestandardowe narzędzia prowadzenia polityki monetarnej, to wzrosty na indeksach giełdowych są bardzo prawdopodobne. Z drugiej strony, gdy banki centralne ograniczają podaż pieniądza w gospodarce, to akcje powinny zacząć być wyprzedawane.

Wpływ banku centralnego na rynek walutowy

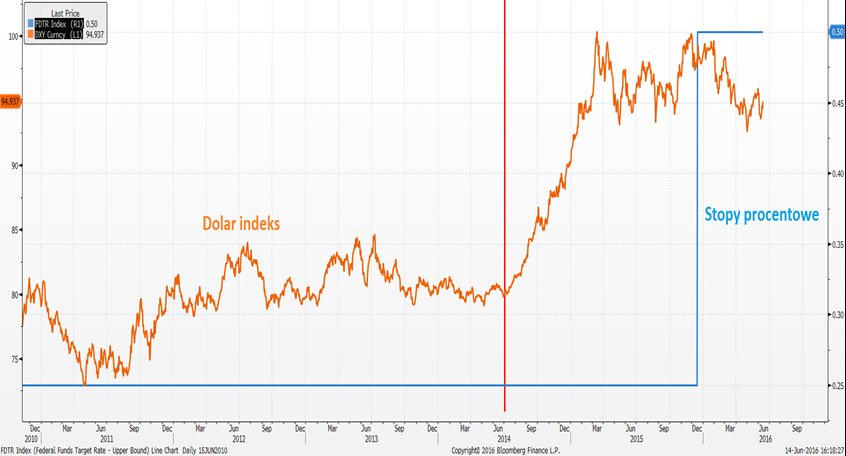

W rozwiniętych gospodarkach kurs walutowy jest płynny, czyli bank centralny, teoretycznie nie powinien wpływać na kurs waluty. Kurs jest ustalany przez rynek kapitałowy oraz inwestorów, czyli przez prawa popytu oraz podaży. Aczkolwiek bank centralny ustalając politykę monetarną może wpływać na kurs waluty. Jeżeli stopy procentowe są niskie, to waluta jest tania. Gdy stopy procentowe są wysokie, to waluta staje się coraz droższa, jednakże tyczy się to gospodarek wysoko rozwiniętych. Dla przykładu, w ostatnim czasie Rezerwa Federalna miała zamiar podnosić stopy procentowej, to dolar amerykański zaczął się umacniać kilkanaście miesięcy przed faktyczną podwyżką stóp procentowych, wykres poniżej.

Źródło: Bloomberg

Na wykresie kolorem pomarańczowym został oznaczony indeks dolara, kolorem niebieskim stopy procentowe. W połowie 2014 roku Rezerwa Federalna w Stanach Zjednoczonych zapowiedziała podwyżkę stóp procentowych. Rynek, który dawno nie widział żadnej podwyżki stóp procentowych zareagował z bardzo dużym optymizmem. Każdy inwestor w swoim portfelu chciał posiadać dolara amerykańskiego. Reasumując, sama retoryka oraz wypowiedzi banku centralnego mogą wpłynąć na kurs walutowy. Gdy bank centralny zapowiada dalsze obniżki stóp procentowych, to inwestorzy wyprzedają daną walutę.

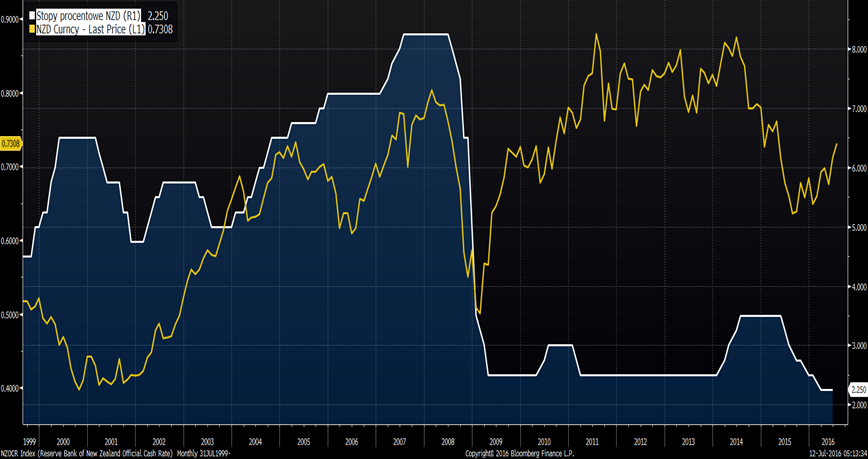

Jest to jeden ze sposobów, w który bank centralny może wpłynąć na kurs walutowy. Pomimo tego należy pamiętać, że interwencje słowne nie będą działały cały czas, w długim terminie liczą się fakty. Gdy bank centralny używa jakiegoś stwierdzenia po raz pierwszy, to jest bardzo efektywny, ale im dłużej przedłuża oczekiwanie rynku na wystąpienie jakiegoś zjawiska, to traci zaufanie. Rynek po pewnym czasie przestanie zwracać uwagę na wypowiedzi słowne. W długim terminie liczą się faktyczne stopy procentowe. Dla przykładu proszę spojrzeć na wykres pary walutowej NZD/USD oraz stóp procentowych, które ustalane są przez bank centralny Nowej Zelandii.

Źródło: Bloomberg

Linią białą zostały oznaczone stopy procentowe w Nowej Zelandii, na żółto kurs waluty NZD/USD. Jeżeli stopy procentowe były utrzymywane na wysokim poziomie, to podaż pieniądza się zmniejszała. Inwestorzy preferowali inwestycje w walutę nowozelandzką ze względu na to, iż płaciła o wiele więcej niż inne waluty. Z drugiej strony, gdy bank centralny dokonywał obniżki stóp procentowych i utrzymywał taki trend przez dłuższy czas, to inwestorzy wyprzedawali daną walutę. W przypadku walut liczy się tak naprawdę różnica w oprocentowaniu dwóch walut. Pamiętajmy, że para walutowa jest tworzona z dwóch walut, a nie jednej i zawsze powinniśmy analizować dwie gospodarki przed podjęciem decyzji o zawarciu transakcji.

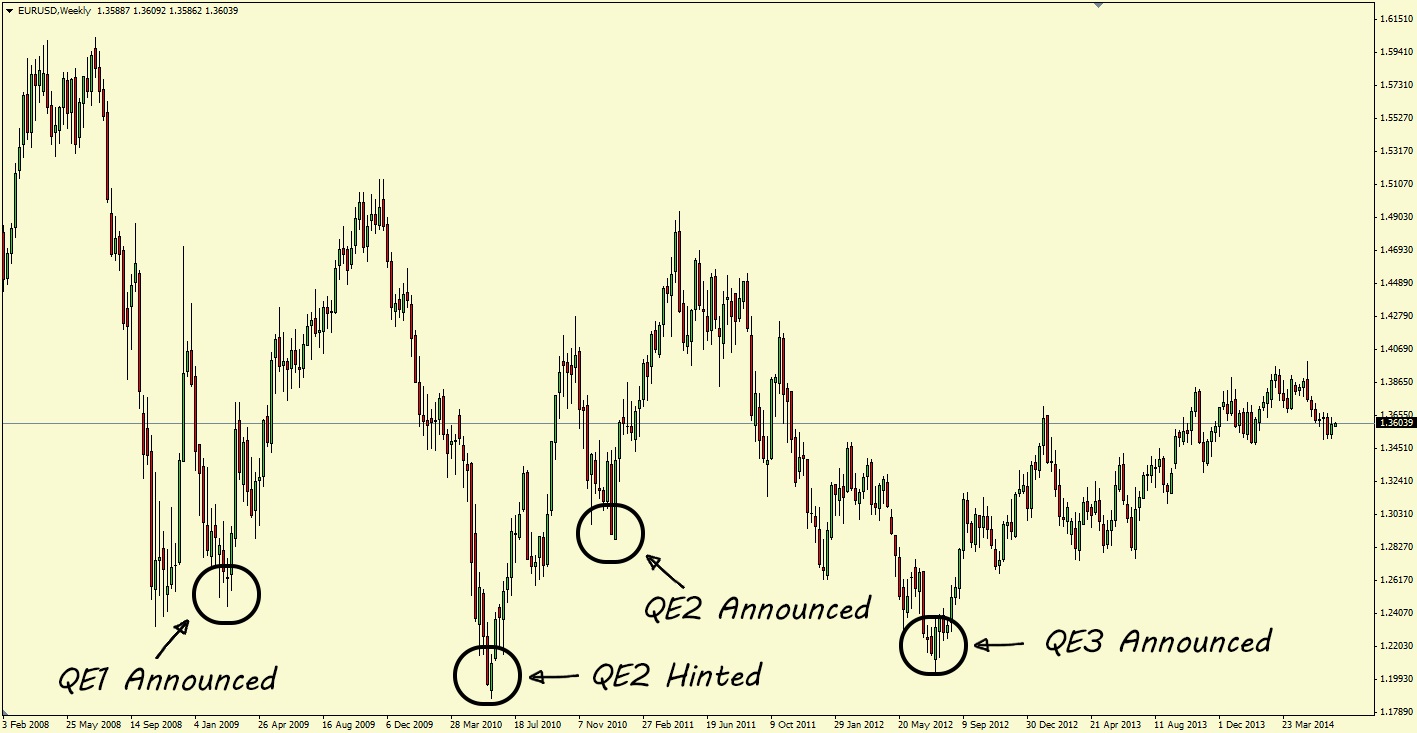

Oprócz stóp procentowych bank centralny może wpływać na kurs walutowy za pomocą programu skupu obligacji, inaczej „quantative easing" lub „luzowania ilościowego". Bank centralny przez czas trwania programu dodrukowuje daną ilość waluty i skupuje za nią instrumenty finansowe, a tym samym zwiększa podaż danej waluty na rynku. Dla przykładu wykres poniżej przedstawia dodruk waluty przez bank centralny Stanów Zjednoczonych.

Źródło: fxandfixedincometrading

Na wykresie została przedstawiona para walutowa EUR/USD oraz trzy programy luzowania ilościowego Rezerwy Federalnej. W każdym przypadku, gdy FED wprowadzał program luzowania ilościowego, to dolar amerykański osłabiał się względem euro. W tym przypadku również chodziło o podaż pieniądza, która została diametralnie zwiększona. Poprzez niestandardowe instrumenty bank centralny może kontrolować kurs walutowy nawet przez kilka lat. Ostatecznie rynek zawsze wygrywa, proszę sobie przypomnieć, co się stało na franku szwajcarskich w 2015 roku. Bank centralny Szwajcarii był wstanie kontrolować kurs waluty przez kilka lat, aczkolwiek nie poradził sobie z coraz bardziej napierającym rynkiem i złożył kapitulacje.

Wpływ banku centralnego na rentowność obligacji

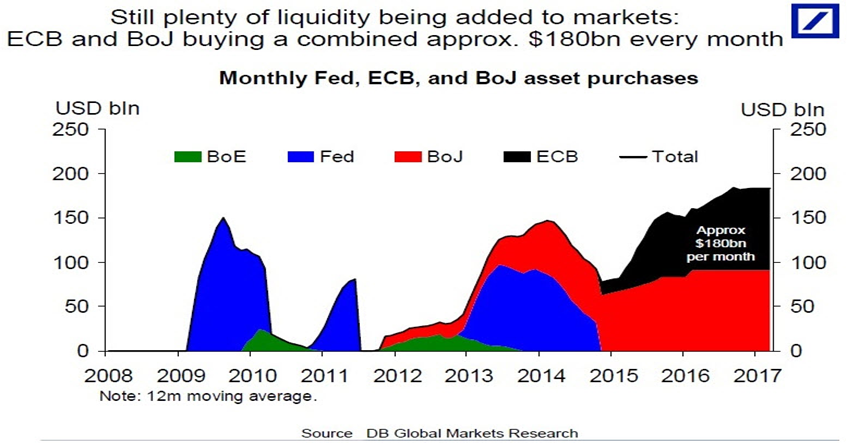

W ostatnim czasie banki centralne zaczęły wpływać na rentowność obligacji skarbowych, czyli oprocentowanie rynkowe. Banki od 2007 roku, zaraz po upadku Lethman Brothers wymieniają się w tym zadaniu. Zwiększony popyt ze strony tak dużego gracza doprowadził do wzrostu ceny obligacji, czyli spadku ich rentowności do wcześniej nienotowanych poziomów. Skup obligacji przez największe banki centralne na świecie trwa nieprzerwanie od 2008 roku, wykres poniżej.

Źródło: DB Global Markets Research

Powyższy wykres przedstawia skale skupu obligacji skarbowych lub też innych instrumentów finansowych przez banki centralne. Kolorem niebieskim została oznaczona Rezerwa Federalna, która rozpoczęła dodruk waluty. Kolorem zielonym bank Anglii, czerwonym bank Japonii, natomiast czarnym europejski bank centralny. W 2016 roku przewiduje się, że banki centralne każdego miesiąca dokonały skupu obligacji za 180 miliardów dolarów amerykańskich. Tak duży popyt spowodował znaczny spadek rentowności obligacji na całym świecie, dla przykładu rentowność 30 letnich obligacji USA.

Źródło: Bloomberg

Wykres przedstawia rentowność 30 letnich obligacji Stanów Zjednoczonych. Spadek stóp procentowych oraz nowy popyt ze strony banków centralnych spycha rentowność obligacji na coraz niższe poziomy.

Podsumowanie

Nowoczesne banki centralne mogą kontrolować cały rynek kapitałowy, aczkolwiek kontrola ta razem z biegiem czasu traci na znaczeniu. Na samym początku bank centralny może wpływać na rynek w bardzo dużym stopniu. Jeżeli bank ogłasza po raz pierwszy, że zamierza podnieść stopy procentowe, to rynek zareaguje z optymizmem ale, gdy stopy mają zostać podniesione dziesiąty raz z rzędu, to rynek się tym za bardzo nie przejmie. Jeżeli jesteśmy w stanie dostrzec oraz oszacować przyszłe kroki banków centralnych, to w dzisiejszym świecie reszta analiz nie jest potrzebna. Głównym czynnikiem, na którym powinna skupić się nasza analiza jest podaż pieniądza z danej gospodarki. Rosnąca podaż pieniądza sprawia, że kredyt oraz sama waluta staje się bardzo tania. Koszt pieniądza spada, stopy procentowe spadają, czyli ceny aktywów finansowych zaczynają rosnąć. Jest to normalna zależność, taki cykl powtarza się co kilka, kilkanaście lat. Dzisiejsza różnica polega na tym, że banki centralne oprócz kontroli podaży pieniądza poprzez ustalanie jego kosztu przeszli do nietypowych operacji rynkowych, czyli luzowania ilościowego. Banki centralne preferują interwencję na rynku obligacji, ponieważ rentowność obligajci w bardzo dużym stopniu oddziałuje na cały rynek kapitałowy.

O Admirals

Jako regulowany broker zapewniamy dostęp do jednych z najczęściej używanych platform transakcyjnych na świecie. Możesz handlować z nami indeks CFD, akcjami i funduszami ETF.

Ten materiał nie zawiera i nie powinien być interpretowany jako zawierający porady inwestycyjne lub rekomendacje inwestycyjne lub ofertę lub zachętę do zawierania transakcji na instrumentach finansowych. Należy pamiętać, że analizy instrumentów finansowych, które odnoszą się do wyników osiągniętych w przeszłości, mogą się zmieniać w czasie. Przed podjęciem jakiejkolwiek decyzji inwestycyjnej, powinieneś zasięgnąć porady niezależnego doradcy finansowego, aby upewnić się, że rozumiesz związane z tym ryzyko.