Stopy procentowe w gospodarce

Krótkoterminowe stopy procentowe zależą od banków centralnych, natomiast długoterminowe w większej mierze od rynku. Niemniej jednak bank centralny również może wpływać na długoterminowe stopy procentowe, ostatnio mamy z tym styczność. W bieżącym artykule przyjrzymy się warunkom makroekonomicznym, które wpływają na krótkoterminowe oraz długoterminowe stopy procentowe a także zostaną omówione między innymi:

☑️ Stopy procentowe definicja

☑️ Czynniki wpływające na stopę procentową

☑️ Wpływ wysokości stóp procentowych na gospodarkę i nasze życie

☑️ Manipulacja stopami procentowymi

☑️ Konsekwencje niskich stóp procentowych

☑️ Stopa procentowa a trading

☑️ Krzywa dochodowości, a ryzyko recesji

Co to są stopy procentowe?

Na samym początku artykułu omawiającego stopy procentowe należy zapoznać się z ich definicją.

|

Stopy procentowe – koszt kapitału albo cena, jaka przysługuje posiadaczowi kapitału z racji udostępnienia go innym na określony czas. Koszt ten wyrażony jest jako procent od pożyczonej sumy. Mierzony jest w ujęciu rocznym. |

Jeżeli mielibyśmy ująć całą definicje stóp procentowych w kilku słowach to brzmiałaby tak:

|

Stopy procentowe = koszt pozyskania kapitału |

Wpływ stóp procentowych

Większość osób nie ma bladego pojęcia o wpływie stóp procentowych na nasze życie. Jeżeli czegoś nie wiemy, to nie jest to jednoznaczne z tym, że nie wpływa na nasze życie. Wręcz przeciwnie. Wysokość stóp procentowych bezpośrednio wpływa na wysokość naszego kredytu oraz oszczędności. Stopa procentowa określa ile odsetek otrzymamy lub zapłacimy, jeżeli zaciągniemy kredyt lub sami go udzielimy.

Samo ustalanie stóp procentowych pomaga władzom monetarnym na regulowanie aktywności gospodarczej. Jeżeli gospodarka spowalnia, to stopy są obniżane, jeżeli pędzie jak rozgrzana lokomotywa, to stopy są podnoszone. Bank Centralny ma szeroki wachlarz instrumentów, jakie może zastosować do regulacji aktywności gospodarczej. Zgodnie ze swoją analizą może wybrać strategie luźnej polityki monetarnej lub restrykcyjnej polityki monetarnej. Każda z nich inaczej wpłynie na rynek kapitałowy, a także na wysokość naszego kredytu.

W przypadku banków centralnych, na przykład w Polsce, Narodowy Bank Polski ustala koszt pożyczki kapitału (stopy procentowe) po jakiej jest skłonny pożyczyć bankom komercyjnym kapitał bądź ile płaci za utrzymywanie w nich depozytu. Każde państwo posiada swoisty bank centralny, który definiuje koszt pozyskania kapitału. Stopy procentowe są głównym narzędziem stosowanym przez banki centralne.

W ostatnim czasie obserwujemy jej obniżenie niemal w każdym Państwie na świecie. Oprócz kontroli stóp procentowych banki centralne mogą stosować inne instrumenty, które mają doprowadzić do wcześniej założonego celu. Należą do nich np. skup papierów wartościowych jakim są obligacje skarbowe, korporacyjne bądź nawet skup akcji na giełdzie. Przekłada się to na wzrost podaży pieniądza w gospodarce.

Ekspansywna polityka monetarna a stopy procentowe

Ekspansywna polityka monetarna, inaczej luźna czy też gołębia polityka polega na udostępnieniu kapitału coraz większej ilości osób. W tym przypadku bank centralny za wszelką cenę stara się poluzować warunki kredytu, tak żeby większa ilość osób mogła zaciągnąć kredyt. Pierwszą rzeczą jest obniżka stóp procentowych.

Jeżeli władze monetarne obniżą stopy procentowe, to koszt po jakim banki komercyjne pożyczają pieniądze od banku centralnego ulega zmniejszeniu. Zamiast 3 proc. odsetek mogą zapłacić 2 proc. Jednakże osoba prywatna nie zaciąga kredytu z banku centralnego, tylko z komercyjnego.

Gdy klient udaje się do swojego bankiera w celu pozyskania kredytu, to przez niższe stopy procentowe może uzyskać atrakcyjniejsze warunki kredytowania oraz wyższy kredyt. Dzięki temu banki komercyjne mogą udzielić więcej kredytu, aczkolwiek niższe stopy procentowe przekładają się również na mniejszą marże i w mniejszym stopniu będą skłonne do negocjacji niższego oprocentowania. Spada też ich rentowność, a tym samym żeby nadrobić poprzednie zyski bank komercyjny musi udzielić o wiele więcej kredytów na większą kwotę.

Fakt ten może przełożyć się na gorszych klientów, następnie na niespłacone kredyty. Niskie stopy procentowe wpływają również na nasze oszczędności. Jeżeli mamy kapitał, który chcemy ulokować na lokacie, to przy niskich stopach procentowych bank zapłaci nam 3 proc. odsetek w skali roku zamiast 5 proc. Każdy kij ma dwa końce i musimy o tym pamiętać.

Władze monetarne ustalając stopy procentowe tylko w pośredni sposób wpływają na stopy rynkowe, czyli na koszt pozyskania kredytu w sektorze bankowym oraz na rentowność obligacji. Czym niższe stopy procentowe ustalane przez bank centralny, to rentowność obligacji rządowych spada, koszt obsługi długu również spada.

Niskie stopy procentowe i ich wpływ na gospodarkę

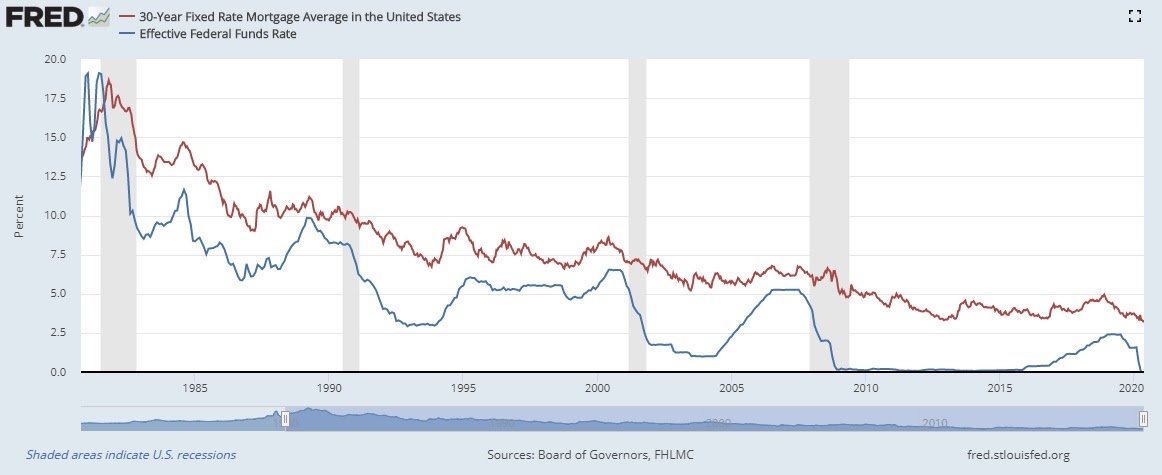

Niskie stopy procentowe są równoważne z tanim kredytem. Jeżeli kredyt jest tani, to wszyscy chętnie go zaciągają, z myślą, że przecież warto. Osoby, które wcześniej nie mogły pozwolić sobie na zakup nieruchomości z chęcią ją nabywają. Bowiem lepiej jest spłacać przez trzydzieści lat kredyt hipoteczny niż wynajmować mieszkanie przez ten sam okres czasu i go nie posiadać na własność. Dla poparcia powyższej tezy poniżej został przedstawiony wykres z stopami procentowymi ustalanymi przez Rezerwę Federalną (bank centralny USA) oraz koszt kredytu hipotecznego.

Stopy procentowe ustalane przez Rezerwę Federalną (Bank Centralny USA) na tle oprocentowania kredytów hipotecznych

Źródło: fred.stlouisfed.org, Główna stopa procentowa oraz stopa kredytów hipotecznych w USA, dane tygodniowe, zakres danych: od stycznia 1980 roku do maja 2020 roku. Utworzony 21 maja 2020 roku. UWAGA: Wyniki osiągnięte w przeszłości nie gwarantują podobnych w przyszłości.

Jak widać na powyższym wykresie, stopy procentowe (kolor czerwony) od 1981 roku spadły z 17.8 proc do 0.4 proc. w 2015 roku. Później, do 2018 roku, wzrosły do 2,5 proc. W roku 2019 zanotowano kolejne obniżki. Przez ten sam czas koszt finansowania kredytu hipotecznego (kolor czerwony) spadł z 17 proc. do 3.4 proc

W ten sposób odsetek osób posiadających nieruchomość wzrasta. Wszędzie widać dobrobyt. Coraz więcej rodzin może pozwolić sobie na zakup trzypokojowego mieszkania. Negatywnym aspektem powyższego zjawiska jest wzrost cen nieruchomości do niebotycznych poziomów. W ten sposób kreowane są bańki na rynku przez tani kredyt. Spowodowane jest to łatwością w dostępie do środków finansowych. Coraz większa ilość osób jest w stanie pozwolić sobie na zakup domu, które nie nadążają za rosnącym popytem, a to powoduje wzrost cen nieruchomości.

Oprócz wzrostu cen nieruchomości spowodowanych bardzo tanim kredytem rośnie cena aktywów finansowych tj. akcje, obligacje itp. Przy niskich stopach procentowych na rynku panuje złudne przekonanie o panującym dobrobycie. Zależność jest dosyć prosta:

|

Niskie stopy procentowe = drogie aktywa |

|

Niskie stopy procentowe przez bardzo długi czas = bańka spekulacyjna |

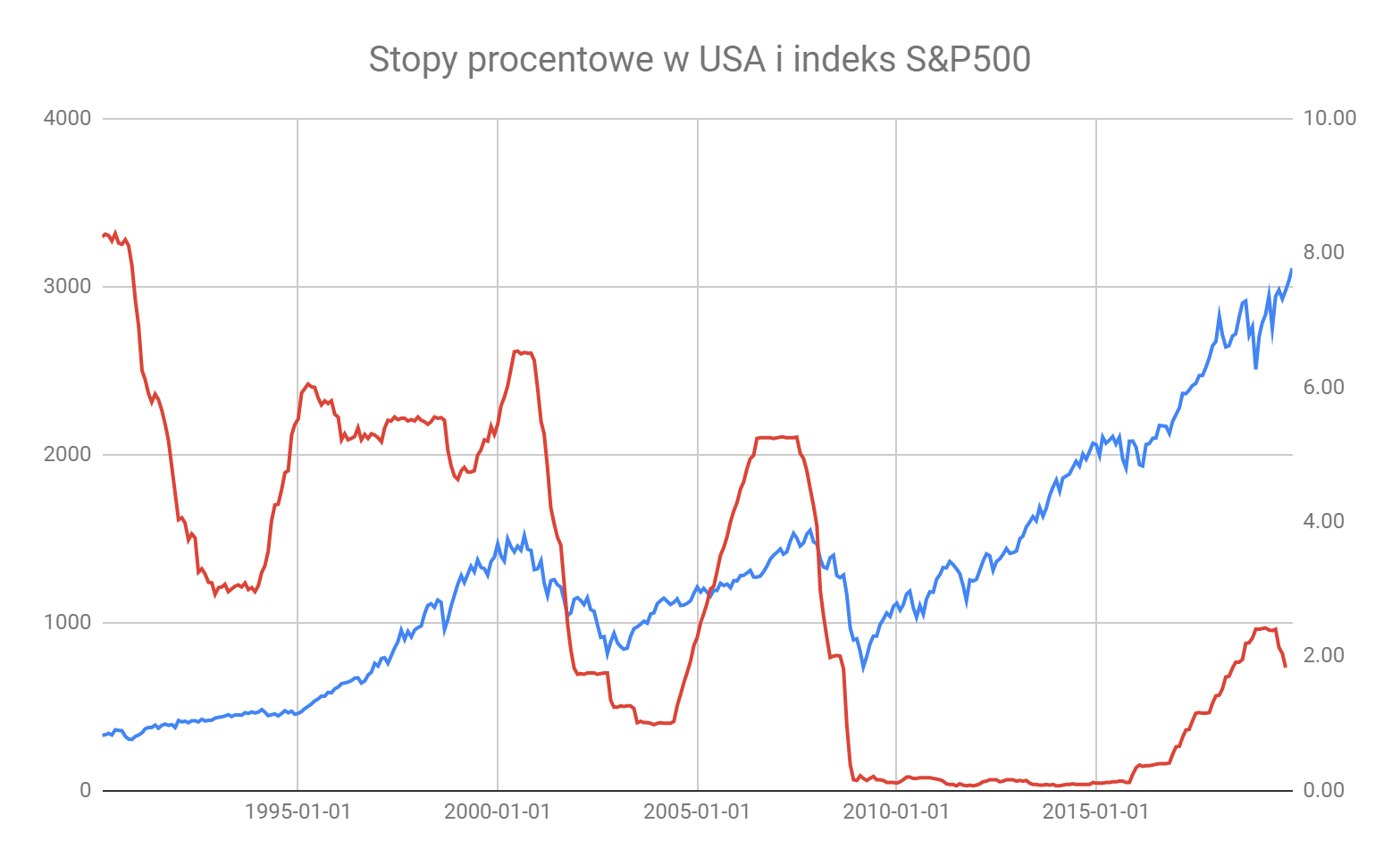

Stopy procentowe w USA a indeks S&P 500

Stopy procentowe ustalane przez Rezerwę Federalną na tle indeksu S&P 500

Źródło: stooq.pl, indeks S&P500 oraz główna stopa procentowa, dane miesięczne, zakres danych: od stycznia 1990 roku do listopada 2019 roku. Utworzony 25 listopada 2019 roku. UWAGA: Wyniki osiągnięte w przeszłości nie gwarantują podobnych w przyszłości.

Dla zobrazowania tej zależności został przedstawiony powyższy wykres, na którym widać stopy procentowe ustalane przez Rezerwę Federalną (kolor biały) oraz indeks S&P 500 (kolor żółty). Gdy stopy procentowe zostały obniżone do bardzo niskiego poziomu i pozostały tam przez dłuższy czas, to po kilku latach na rynku zostały utworzone bańki spekulacyjne.

Niskie stopy procentowe zachęcają coraz większa ilość osób tanim kredytem i dobrobytem, jednak jest jedno ale. Jeżeli ktoś zaciągnie kredyt i go skonsumuje, to robi to na rzecz przyszłej konsumpcji. Tym samym nie będzie mógł wygenerować dodatkowego popytu na rzecz zwiększenia dobrobytu w przyszłości. Dodatkowym minusem niskich stóp procentowych jest nadmierne zadłużenie oraz niewiedza całego społeczeństwa.

Następstwem niskich stóp procentowych jest rozdmuchana inflacja, a to zmusza bank centralny do zastosowania restrykcyjnej polityki monetarnej.

⚠️ W celu oszacowania poziomu ryzyka skorzystaj z naszego Kalkulatora Inwestora.

Restrykcyjna polityka monetarna a stopy procentowe

Restrykcyjna polityka monetarna ma ograniczyć podaż pieniądza przez banki komercyjne.

- Im wyższe stopy procentowe ustalane przez bank centralny, tym wyższe będą stopy procentowe w bankach komercyjnych.

Czyli:

- Im wyższe stopy, tym trudniej będzie nam uzyskać kredyt w banku.

Jeżeli już dostaniemy zgodę na kredyt, to będzie niższy niż przy niskich stopach procentowych. W tym momencie następuje spadek liczby zaciąganych kredytów, a także rośnie windykacja niespłacanych długów. Kredytobiorcy w takich warunkach rynkowych nie mają za ciekawego życia, natomiast oszczędzający są wynagradzani.

- Wyższe stopy procentowe wpływają na wyższe oprocentowanie lokat bankowych, obligacji skarbowych itp. Dzięki temu możemy uzyskać wyższą stopę zwrotu z naszego kapitału.

Podwyżka stóp procentowych ma negatywne przełożenie na cały rynek aktywów finansowych, a w szczególności na rynek nieruchomości. Jeżeli wcześniej opłacało się kupić akcje płacące 4 proc. dywidendy, to przy wyższym oprocentowaniu lokat może stać się to nieopłacalne. W takich warunkach kapitał zaczyna migrować z rynku akcji do rynku pieniężnego.

- Wzrost stóp procentowych wpływa również na oprocentowanie starych kredytów hipotecznych.

Jeżeli nie mamy stałego oprocentowania, to w jakimś momencie trwania kredytu zamiast 1000 zł spłaty miesięcznej będziemy musieli oddać 2000 zł.

Mniejsza dostępność kredytu negatywnie odbija się na rynku nieruchomości. Deweloperzy nie są w stanie sprzedać tylu mieszkań ile wcześniej zaplanowali. Co więcej, osoby, które wcześniej zaciągnęły kredyt nie są w stanie go spłacić. Gdy dowiadują się, że wartość ich nieruchomości jest mniej warta niż zadłużenie pojawia się problem. Właśnie taki rozwój wydarzeń doprowadził do kryzysu w 2007 roku.

|

Niskie stopy procentowe ➩ tani kredyt ➩ drogie nieruchomości |

|

Wysokie stopy procentowe ➩ drogi kredyt ➩ bessa na rynku nieruchomości |

Restrykcyjna polityka monetarna stosowana jest przez bank centralny, gdy na rynku pojawia się widmo inflacji. Zawsze musimy brać pod uwagę możliwość podwyżki stóp procentowych w naszych inwestycjach. W takich warunkach akcje stają się o wiele mniej atrakcyjne niż rynek pieniężny. Wszystkie działania podjęte w ramach restrykcyjnej polityki monetarnej mają zmniejszyć podaż pieniądza w gospodarce.

Stopy procentowe a ich manipulacja

Stopy procentowe przez wiele dekad były podstawowym narzędziem polityki pieniężnej banków centralnych. Najprościej to ujmując, gdy sytuacja w gospodarce była kiepska, podejmowano decyzję o obniżeniu stóp procentowych, co miało sprzyjać pobudzeniu inwestycji i chęci do zatrudniania. Gdy gospodarka była na najwyższych obrotach podnoszono stopy procentowe, by ją nieco schłodzić, by powróciła do stanu równowagi.

Przez wiele lat ten mechanizm działał, ale po kryzysie finansowym jego skuteczność okazała się zbyt mała. Wprowadzono do użytku dodatkowe narzędzia, jak choćby skup obligacji (luzowanie ilościowe). Brak skuteczności manipulacji stopami procentowymi skłonił do poszukiwań przyczyn tego stanu rzeczy oraz możliwości powrotu do sytuacji, w której ponownie stopy procentowe byłyby podstawowym i efektywnym narzędziem polityki pieniężnej.

Jeśli nie masz jeszcze platformy transakcyjnej, pobierz ją klikając na poniższy baner. Instalacja i korzystanie z platformy jest całkowicie bezpłatne! Przekonaj się sam, jak wyglądają historyczne notowania instrumentów finansowych, zanim przejdziesz do dalszej części artykułu.

Zatem czy stopy procentowe są jeszcze skuteczne?

Odpowiedzi na to pytanie szukają obecnie naukowcy, a efektem tych poszukiwań są kolejne badania, których wyniki pojawiają się m.in. na stronach amerykańskiego nber.org. Jedno z nich wskazuje na to, że stymulacja monetarna działa lepiej wobec gospodarstw domowych seniorów. I tak można zadać sobie następujące pytania:

➤ Dlaczego akurat czynnik demograficzny miałby tu mieć znaczenie?

➤ Dlaczego polityka pieniężna daje inne efekty w zależności od struktury demograficznej społeczeństwa?

Autorzy badania doszli do wniosku, że instrumenty polityki pieniężnej wpływające na wycenę aktywów mają większy wpływ na starsze gospodarstwa domowe niż na te, które tworzą Amerykanie w średnim wieku i młodsi. Warto zwrócić uwagę, że to nie sam wiek bezpośrednio wpływa na reakcję na zmiany polityki pieniężnej, ale raczej źródło finansowania konsumpcji, które jest skorelowane z wiekiem konsumentów.

Osoby w wieku emerytalnym przeważnie nie pracują już zarobkowo i finansują swoją konsumpcję z przychodów z inwestycji albo ze sprzedaży zakumulowanych aktywów. Ta grupa ma także przeciętnie większy majątek, a także wyższą skłonność do posiadania długoterminowych instrumentów finansowych, których wyceny są wrażliwe na zmiany stóp proc.

Cięcia stóp procentowych podnoszą, co do zasady, wartość długoterminowych aktywów, np. obligacji rządowych, pozwalają więc na zwiększenie konsumpcji. Z drugiej strony, wzrost stóp procentowych – czyli zwrot w stronę bardziej restrykcyjnej polityki pieniężnej – może w większym stopniu zmniejszyć majątek osób starszych niż młodszych. A taki efekt majątkowy (wealth effect) wpływa na niższe wydatki.

Kolejne wnioski badań dotyczących stóp procentowych

Autorzy badania zwracają także uwagę na większą elastyczność osób wciąż pracujących zarobkowo. Ludzie młodzi i w średnim wieku, gdy zmiany polityki pieniężnej zaczną wpływać na ich możliwości wydatkowe, mają możliwość reakcji przez zmianę własnego zaangażowania zawodowego. Odchylenia od normy w zarobkach pozostawiają młodszym gospodarstwom domowym pole manewru, którego nie mają osoby starsze, emerytowane, co także może wpływać na dynamikę konsumpcji w odpowiedzi na szoki wywołane przez politykę pieniężną.

Omawiane badanie pokazuje, że reakcja na zmiany polityki pieniężnej może znacząco różnić się pomiędzy grupami wiekowymi, co ma długoterminowe konsekwencje dla polityki makroekonomicznej w Stanach Zjednoczonych i w innych gospodarkach rozwiniętych, gdzie populacja się starzeje.

Stopy procentowe względem trendu demograficznego

Trendy demograficzne mogą wpływać na ogólną efektywność polityki pieniężnej. Wniosek z tego, że obserwowane obecnie tendencje starzenia się społeczeństw zachodnich (w tym Polski) będą sprzyjały skuteczności wpływania polityki pieniężnej na aktywność konsumpcyjną tychże społeczeństw. Tym samym jest szansa, że znaczenie stóp procentowych ponownie będzie większe.

Na razie jednak przed nami okres, w którym narzędzie jakim są stopy procentowe, będzie musiało być wspierane innymi, jak choćby ilościowymi. Trzeba również pamiętać, że główne banki centralne są aktualnie w sytuacji znacząco odbiegającej od tej, która panowała przed pojawieniem się kryzysu finansowego.

Napompowane obligacjami bilanse z czasem muszą się skurczyć, by stopy procentowe ponownie zyskały na znaczeniu. Aktualnie, gdy część banków wciąż utrzymuje ujemny poziom stóp procentowych, co dekadę temu było nie do pomyślenia, mamy stan, który jasno pokazuje, że powrót do normalności nie nadejdzie szybko.

Niskie stopy procentowe - implikacje

Rezerwa Federalna utrzymuje stopy procentowe na niskim poziomie od kryzysu z 2008 roku. To już dekada wyjątkowo łagodnej polityki pieniężnej. Pierwotnie zakładano, że tak niskie stopy procentowe będą motorem wspierającym amerykańską gospodarkę. Okazuje się, że niskie stopy procentowe mają również swoje wady, które wcześnie były trudne do przewidzenia. Nawet kilka dekad podobnej sytuacji w Japonii nie pomogło uniknąć wszelkich wad tego rozwiązania.

Zakładano, że niski poziom stóp procentowych będzie sprzyjać podejmowaniu działań inwestycyjnych. Skoro poprzeczka efektywności (efektywności względem kosztu finansowania) została postawiona nisko, to powinna zachęcić przedsiębiorstwa do inwestycji. W normalnej sytuacji cyklu koniunkturalnego taki proces faktycznie miał miejsce. Skoro jednak niskie stopy procentowe utrzymywane są przez dłuższy czas, ten proces został zachwiany.

Efekt niskich stóp procentowych w Stanach Zjednoczonych

Struktura finansowa korporacji w Stanach Zjednoczonych (USA) doświadczyła trzech niezwykłych zmian w tym okresie.

➣ Po pierwsze, dźwignia w spółkach znacznie wzrosła. Zagregowany dług korporacyjny do PKB osiągnął historycznie wysoki poziom, przekraczając w szczególności te wartości, które obowiązywały przed wybuchem światowego kryzysu finansowego. Udział długu korporacyjnego emitowanego przez podmioty niebędące bankami - tak zwany system bankowości równoległej - jest również wyjątkowo wysoki.

➣ Po drugie, ten wysoki poziom dźwigni był zbieżny z ujemnymi emisjami netto akcji z powodu skupów akcji własnych o wartości wyższej niż kiedykolwiek wcześniej. Skala skupu akcji dla spółek z indeksu S&P 500 w 2018 roku przekroczyła 800 miliardów dolarów.

➣ Po trzecie, wydatki na inwestycje od momentu kryzysu utrzymują się poniżej historycznych trendów, pomimo solidnych zysków przedsiębiorstw i sprzyjających reform podatkowych. Ewolucja amerykańskiego rynku pożyczek lewarowanych odzwierciedla te trendy. Od 2010 roku segment ten podwoił swoją wielkość. Obecne obroty zbliżyły się do rynku obligacji wysokooprocentowanych. Udział banków w ich finansowaniu gwałtownie spadł do 8%. Prawie 70% wpływów spółek stanowią „transfery dla akcjonariuszy", takie jak dywidendy i wykupy, wykupy lewarowane lub fuzje i przejęcia.

Powyższe zmiany wskazują na to, że faktycznie doszło do pewnych oczekiwanych tendencji. Niski poziom kosztu pieniądza przekłada się na zwiększoną chęć do zaciągania długu. Przedsiębiorstwa nie czynią tego wprawdzie za pośrednictwem banków, ale emitują obligacje, co samo w sobie nie jest specjalnie niepokojące.

Jednak skala wzrostu długu korporacyjnego do PKB może już budzić obawy. Wspomniany wzrost poziomu dźwigni jest niejako wymuszony właśnie przez niski poziom stóp procentowych. Działa tu mechanizm średnioważonego kosztu kapitału. Niski poziom kosztu długu sprawia, że z punktu widzenia struktury finansowania przedsiębiorstw bardziej opłaca się zwiększać udział długu w pasywach.

Stopy procentowe a wzrost dźwigni finansowej

Wzrost dźwigni finansowej sprawia, że rośnie ryzyko, choć biorąc pod uwagę oczekiwania rynkowe, wydaje się, że obowiązuje założenie, że jest ono niskie. Niskie, gdyż zakłada się, że stopy procentowe będą na niskim poziomie jeszcze przez dłuższy czas. Ryzyko zaś ujawniłoby swoją destrukcyjną moc, gdyby stopy procentowe, a więc i koszt długu, zaczęły rosnąć, gdyż odcisnęłoby to swoje piętno na rentowności przedsiębiorstw, dla których koszt finansowania długu byłby skokowo wysoki.

Obecnie mamy jednak radosny czas zwiększonego lewarowania działalności, co może i miałoby jakiś sens, gdyby zmiana struktury finansowania działalności przekładała się na wzrost zainteresowania inwestycjami. Tymczasem, jak wspomniano wyżej, obecnie trwa proces nieomal wyparcia inwestycji na rzecz transferów dla właścicieli. Uznaje się (jeden z najnowszych artykułów naukowych opublikowanych przez nber.org na to wskazuje), że właśnie środowisko niskich stóp procentowych wywołało tendencję osłabienia działań inwestycyjnych.

Okazuje się bowiem, że transfery do właścicieli/akcjonariuszy na tyle wzrosły, że uznają oni, że nie ma sensu na podejmowanie dodatkowego ryzyka operacyjnego związanego z inwestycjami. Mechanizm jest tu prosty - wzrost poziomu dźwigni przekłada się na wzrost wyniku osiągniętego przez akcjonariuszy, skoro rośnie w finansowaniu spółki udział taniego długu. W efekcie mamy rekordowe wartości programów skupu akcji oraz wypłaty dywidend.

Wspomniane programy skupu akcji są uważane za jedne z ważniejszych czynników stojących za wzrostem cen akcji na amerykańskich giełdach. Innymi słowy, niskie stopy procentowe przekładają się na wzrost wycen akcji, ale już niekoniecznie na chęć do inwestowania.

Niskie stopy procentowe a inwestowanie

W kontekście inwestycji oraz niskich stóp procentowych jest jeszcze jeden aspekt warty wzmianki. Przypomnijmy sobie, że to m.in. koszt długu był zwykle barierą dla projektów inwestycyjnych. Projekty, które miały mieć szansę na realizację, musiały osiągnąć taki poziom efektywności, by tą barierę pokonać. Gdyby okazało się, że projekt inwestycyjny nie jest w stanie wypracować korzyści, które zdołałby pokryć koszt długu, nie było szans na jego wdrożenie. Miała miejsce zdrowa selekcja, dzięki której realizowane były tylko te pomysły, które były dobre i efektywne.

Obecnie sytuacja jest odmienna. Niski koszt długu niejako obniża poziom wymaganej efektywności projektów inwestycyjnych. To prowadzi do tego, że realizowane są takie pomysły, które w normalnym (czyli obowiązującym przed kryzysem) środowisku gospodarczym nie miałyby szans na finansowanie. Zatem mamy zlepek dwóch tendencji. Ograniczonej chęci akcjonariuszy do podejmowania działań inwestycyjnych, a nawet jeśli takowe się podejmuje, to są to także projekty, które swoimi parametrami obniżają ogólną efektywność podejmowanych inwestycji.

Jak zatem widać, bieżąca sytuacja makroekonomiczna sprawia, że rewidowane są klasyczne tezy dotyczące chęci przedsiębiorców do inwestowania, a tym samym wpływie niskich stóp procentowych na gospodarkę. Niskie stopy procentowe wcale nie muszą być stymulantem, choć faktycznie przekładają się na wzrost wycen akcji. Tylko, czy to jest faktycznie celem takiej polityki, skoro prędzej czy później skończy się to wykreowaniem bańki spekulacyjnej.

Stopy procentowe - trading

Stopy procentowe mają kolosalne znaczenie dla gospodarki kraju, którego dotyczą, ale nie tylko. W przypadku choćby dolara amerykańskiego poziom stóp ma wpływ także na inne gospodarki poza amerykańską. Niemniej mowa tu o czynnikach długoterminowych, które nie mają aż tak wielkiego znaczenia dla traderów operujących w skali jednego dnia. Jednak nie oznacza to, że w ogóle stopy procentowe nie mają znaczenia dla traderów. Jest wręcz przeciwnie - mają bardzo duże znaczenie. Wynika to jednak z innych przyczyn.

Stopy procentowe wykres

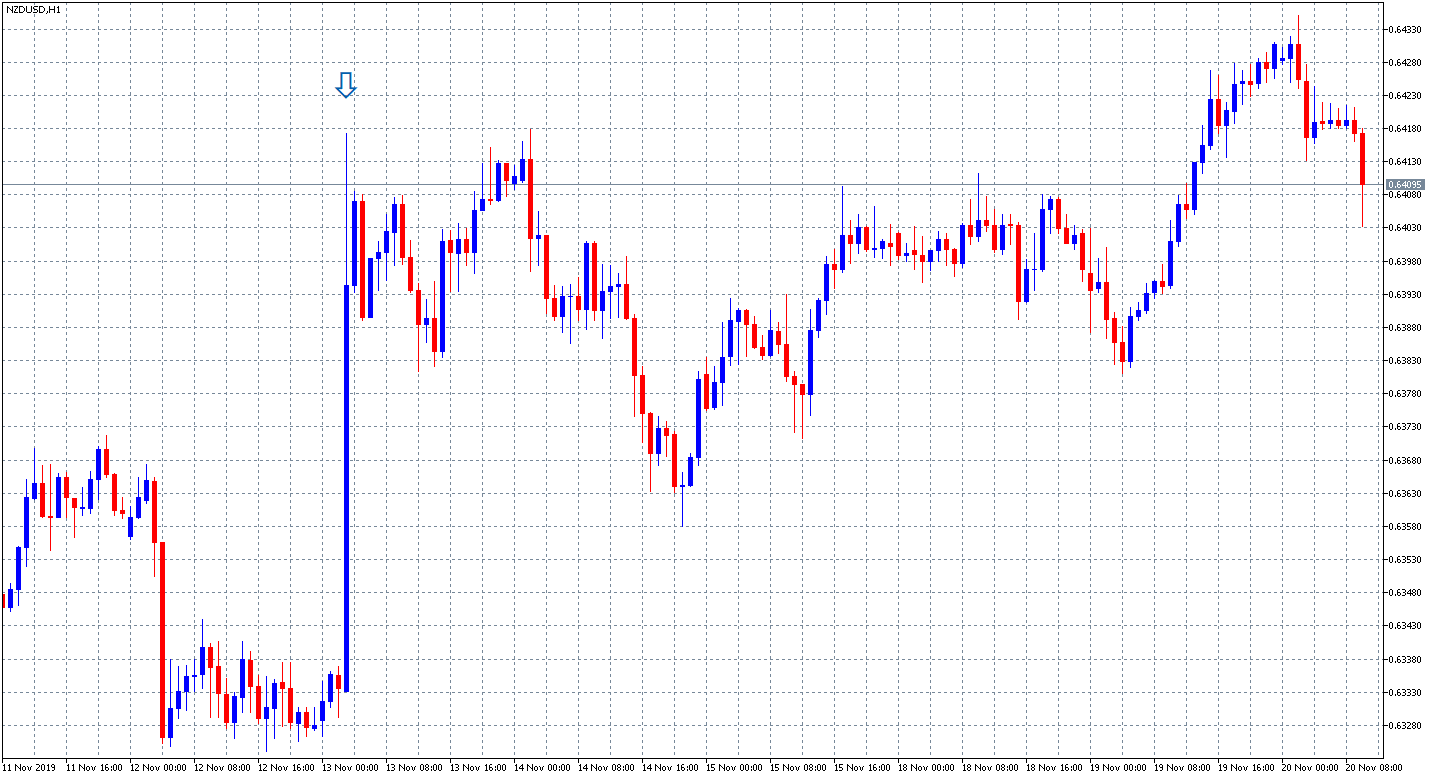

Aby zilustrować wagę zagadnienia rzućmy okiem na poniższy wykres. Przedstawia on przebieg notowań pary walutowej NZD/USD, czyli relacji dolara nowozelandzkiego do dolara amerykańskiego.

Źródło: Admirals MT5 SE, NZD/USD, wykres H1, zakres danych: 11 listopada 2019 roku do 20 listopada 2019 roku, stworzony 20 listopada 2019 o 9:00 GMT. UWAGA: wyniki osiągnięte w przeszłości nie gwarantują podobnych w przyszłości.

Strzałką zaznaczona jest świeca, która właściwie nie musi być wyróżniana, bo sama się wyróżnia na tle innych z tego wykresu. Zauważmy, że w ciągu tej jednej godziny cena zmieniała się w stopniu, który wielokrotnie przewyższa zmienność notowaną na tej parze walutowej. To sprawia, że traderzy takie sytuacje muszą brać pod uwagę operując na tym rynku. Lub na innych, bo ten skok zmienności tak naprawdę nie jest czymś wyjątkowym tylko dla tej pary walutowej. Co wywołało tą anomalię?

Zaznaczona świeca to okres (godzina) tuż po publikacji decyzji nowozelandzkiego banku centralnego dotyczącej wysokości stóp procentowych. W tym wypadku doszło do decyzji zaskakującej, gdyż większość uczestników rynku oczekiwała, że stopy procentowe w Nowe Zelandii zostaną obniżone o 25 pkt. bazowych, a tymczasem bank postanowił pozostawić główną stopę procentową na dotychczasowym poziomie, co wywołało skok wartości dolara nowozelandzkiego względem większości walut. W tym do dolara amerykańskiego.

Brak zmiany stóp procentowych wywołał tak znaczący ruch cen? Mogłoby się to wydawać nielogiczne, ale tylko na pierwszy rzut oka. W końcu nic się nie zmieniło. Możemy się zastanowić nad kolejnym pytaniem.

Dlaczego traderzy zareagowali tak dynamicznie?

Spójrzmy na to z innej strony. Wcześniej uczestnicy rynku zakładali, że do obniżki stóp procentowych dojdzie. Obniżenie stóp procentowych sprawia, że dług staje się tańszy, ale i spada atrakcyjność lokowania w danej walucie. Inwestorzy zakładali, że stopa procentowa w Nowe Zelandi spadnie i już przed ogłoszeniem takiej decyzji pozbywali się dolara nowozelandzkiego, co sprawiało, że waluta ta słabła względem większości walut światowych.

Również w przypadku dolara amerykańskiego, co na powyższym wykresie przekładało się na spadek notowań pary NZD/USD. Decyzja o braku obniżki sprawiła, że wcześniejsze dostosowanie się uczestników rynku było błędne i należało je skorygować. Stąd skok wartości dolara nowozelandzkiego. Jak zatem widać, wpływ takiego czynnika jak stopy procentowe może być istotny zarówno dla graczy długoterminowych, jak i dla graczy krótkoterminowych.

Stopy procentowe wykres - wnioski

Szybkim wnioskiem jest poszukiwanie takich rozwiązań, które pozwolą trafnie przewidzieć decyzje banków centralnych, by tym samym ograniczyć ryzyko własnych decyzji spekulacyjnych. Jednym z rozwiązań jest naturalnie unikanie posiadania pozycji w momencie publikacji decyzji dotyczącej parametrów polityki pieniężnej.

Takie zachowanie powinni preferować szczególnie traderzy początkujący, dla których ogrom nowych wiadomości może utrudnić wyciąganie prawidłowych wniosków. Inni będą kierowali się wynikami ankiet publikowanych przez agencje informacyjne. Cyklicznie agencje zbierają szacunki analityków i innych przedstawicieli instytucji finansowych dotyczących oczekiwań wobec przyszłych ruchów banków centralnych.

Naturalnie można samemu dociekać, ale jeśli ktoś się nie czuje na siłach analizować skomplikowany system gospodarki danego kraju takie wyniki ankiet są dobrą wskazówką co do przyszłości. Powyższy przykład pokazuje, że nie jest to narzędzie idealne, ale jak już zapewne wszystkim wiadomo, na rynku nie ma narzędzi idealnych. Praktyka pokazuje, że w większości wypadków wyniki ankiet pokrywają się z późniejszymi decyzjami bankierów centralnych.

Stopy procentowe na świecie

W przypadku większości walut wspomniane wyniki szacunków i prognoz analityków to jeden z dostępnych środków do budowania opinii o tym, co bank centralny najprawdopodobniej zrobi. Innym narzędziem jest obserwacja notowań papierów dłużnych. Szczególnie tych krótkoterminowych, bo stopy procentowe, którymi manipuluje bank centralny to zazwyczaj krótkoterminowe stopy procentowe. To już jest sposób bardziej skomplikowany, gdyż po pierwsze wymaga dostępu do danych, który niekoniecznie jest oczywisty dla przeciętnego tradera, a po drugie wymaga wiedzy, jak te dane analizować.

Ogólnie mówiąc, uczestnicy rynku ustalając ceny na rynku długu krótkoterminowego biorą pod uwagę swoje szacunki i prognozy. Tu już nie chodzi tylko o opinie, ale decyzje, za którymi płynie kapitał. Zatem opieranie swoich ocen na notowaniach rynku długu, czy też instrumentów opartych o ten rynek wydaje się szczególnie istotne. Większości wypadków sprowadza się to do wspomnianej analizy cen, ale są wyjątki.

Takim wyjątkiem jest rynek dolara amerykańskiego, a zatem najważniejszej waluty na świecie. Ten fakt oraz to, że amerykański rynek finansowy jest największym rynkiem finansowym na świecie sprawia, że jest on również najbardziej rozbudowany.

Wiele podmiotów gospodarczych na świecie, a szczególnie każdy operujący na rynkach finansowych, śledzi wydarzenia na dolarze, a więc równocześnie to, co dzieje się w gospodarce amerykańskiej. Śledzi naturalnie również tamtejszą politykę pieniężną, czyli m.in. politykę stóp procentowych. W związku z tym podejmowane są działania, by ta obserwacja była możliwie uproszczona.

Stopy procentowe - portal CME FedWatch Tool

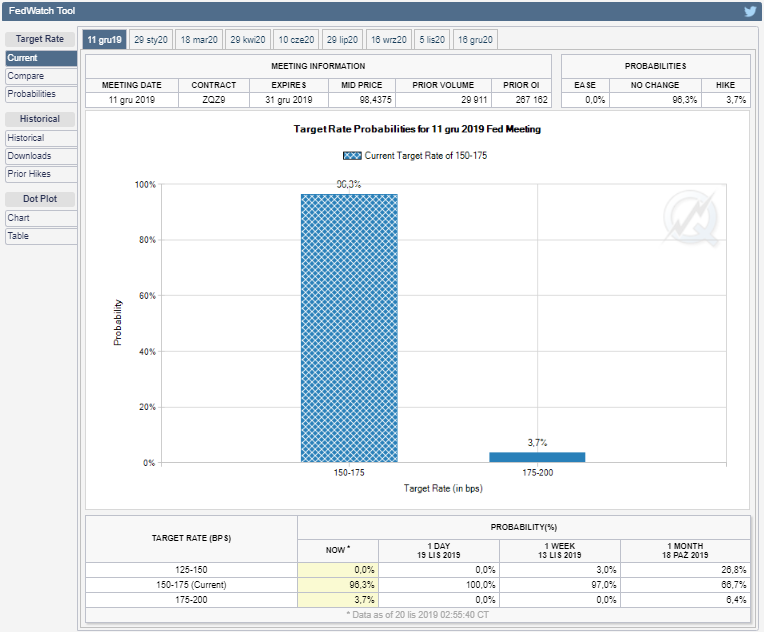

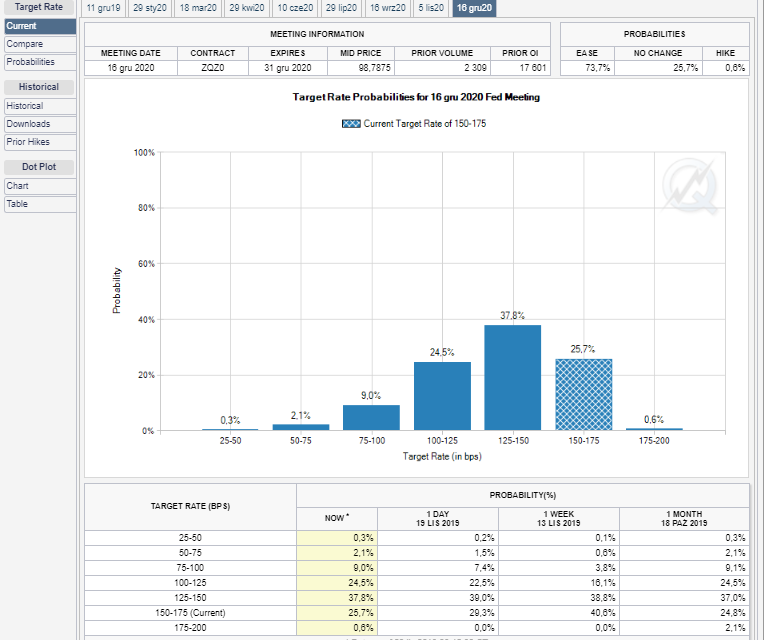

Jednym z takich posunięć, które ma ułatwić w analizie bieżącej sytuacji na rynku amerykańskiego długu krótkoterminowego oraz to, jak tą sytuację należy odczytywać w kontekście możliwych działań Rezerwy Federalnej, jest portal CME FedWatch Tool.

Po wejściu na ten portal otrzymamy np. taki widok:

Źródło: CME FedWatch Tool

Jest to graficzna prezentacja rozkładu prawdopodobieństw wystąpienia różnych scenariuszy dotyczących decyzji banku centralnego. Co istotne, te szacunki są czynione nie na bazie ankiet wśród analityków, ale ich źródłem są aktualne notowania kontraktów terminowych na stopę funduszy federalnych, a więc główną stopę procentową w USA.Poziom tych notowań, który jest ustalany rynkowo, przekłada się na wnioski co do oceny szansy na taki lub innych scenariusz zakończenia posiedzenia Komitetu Otwartego Rynku (FOMC - ciało banku centralnego, które podejmuje decyzje o parametrach polityki pieniężnej w USA).

Na powyższym wykresie wyraźnie widać, że w momencie sporządzenia go, notowania kontraktów terminowych na stopę funduszy federalnych (Fed Funds Futures) sugerowały, że uczestnicy rynku szacują, że scenariusz utrzymania stóp procentowych na aktualnym poziomie posiada ponad 96 proc. szans na realizację.

Na tym samym wykresie widać na dole, jak zmieniał się ten szacunek, a więc jak zmieniały się wyceny FFF na przestrzeni ostatnich tygodni. Widać, że miesiąc wcześniej te szacunki nie były aż tak jednoznaczne. Wtedy oczekiwano, że scenariusz obniżenia stóp procentowych posiadał niemal 25 proc. szans na realizację.

W górnej części podane są daty zaplanowanych posiedzeń FOMC. Dla każdej z tych dat przedstawiony jest rozkład szans na warianty decyzji. Dzięki temu można na bieżąco śledzić, nie tylko co sądzą o tym analitycy, ale również, co sądzą o przyszłości stop procentowych decydenci w podmiotach sektora finansowego.

Scenariusz dotyczący stóp procentowych

Przykładowy rozkład rynkowego szacunku prawdopodobieństwa realizacji scenariuszy zakończenia posiedzenia FOMC za rok w grudniu 2020.

Źródło: CME FedWatch Tool

Jak widać, w tym wypadku nie ma już takiej jednoznaczności. Niemniej kilka informacji można tu wyłowić. Aktualny poziom stóp procentowych jest zaznaczony słupkiem pokratkowanym. Po jego lewej stronie znajdują się słupki, których wysokość odpowiada przypisanemu prawdopodobieństwu realizacji konkretnego scenariusza.

Wykres odczytuje się od lewej strony (w przypadku analizy szans na spadek stóp procentowych). Sumując poszczególne słupki. Zatem możliwość ustalenia stóp procentowych na poziomie 25-50 pkt. bazowych (czyli faktyczny spadek wobec aktualnego poziomu o 1,25 pkt. proc.) szacuje się na mniej niż 1 proc.

Szansa na to, że na koniec przyszłego roku główna stopa procentowa będzie wynosiła maksymalnie 50-75 pkt. bazowych to suma prawdopodobieństwa przypisana temu właśnie scenariuszowi oraz scenariuszowi głębszej zniżki (leżącemu po lewej stronie) czyli w tym wypadku 0,3+2,1 proc. Można to także odczytać jako szacunek prawdopodobieństwa dokonany przez uczestników rynku, że stopy procentowe w ciągu najbliższego roku spadną o 100 pkt. bazowych. Szansa na to, że stopy procentowe w ciągu kolejnych 12 miesięcy zostaną obniżone o 75 pkt. bazowych to suma 0,3+2,1+9,0 proc. Itd.

Ogólnie, zliczając wszystkie prawdopodobieństwa przypisane scenariuszom po lewej stronie słupka odpowiadającego aktualnemu poziomowi stóp procentowych uzyskujemy prawdopodobieństwo jakiejkolwiek obniżki stóp procentowych na odcinku czasu od dnia bieżącego do dnia wybranego posiedzenia FOMC. W tym wypadku szansa na jakąkolwiek obniżkę w horyzoncie roku wynosi wg uczestników rynku 73,7 proc. (co jest także uwidocznione w górnym prawym rogu tabeli).

Stopy procentowe - graficzne narzędzia

Czy wyżej przedstawione graficzne narzędzia dostępne są tylko dla amerykańskich stóp procentowych? Okazuje się, że nie, bo pewną pomoc w śledzeniu zmian na rynku długu (a więc i rynkowych stóp procentowych) pomaga uczestnikom rynków Europejski Bank Centralny. Jest to jednak odmienne podejście i wnioski dotyczą raczej panującej tendencji niż konkretnych danych. Niemniej i to jest pomocne w ocenie wpływu stóp procentowych na notowania par walutowych, w których skład wchodzi europejska wspólna waluta.

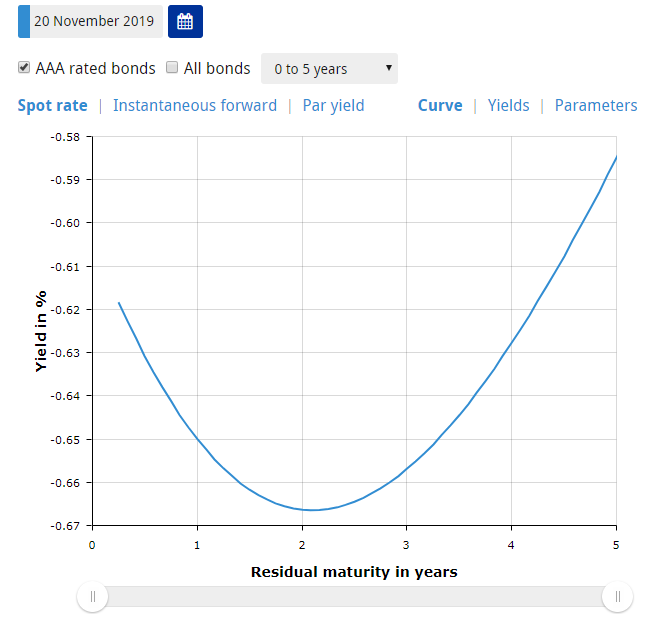

ECB publikuje na swojej stronie internetowej aktualne dane o rentowności obligacji w strefie euro.

Źródło: Europejski Bank Centralny

Na powyższym wykresie widać połączone ze sobą punkty rentowności obligacji o terminie zapadalności znajdującym się w przedziale od 0 do 5 lat (można wykreślić rentowności również dla obligacji długoterminowych, ale nas w tym wypadku interesują te o krótszym terminie zapadalności z racji większej wrażliwości na bieżące zmiany krótkoterminowych stóp procentowych).

Takie połączone punkty rentowności obligacji o różnych terminach zapadalności tworzą tzw. krzywą rentowności, o której więcej będzie w dalszej części tego tekstu. W tym momencie interesuje nas nie tyle sam kształt, czy wartości rentowności, ale porównanie bieżącego przebiegu tej krzywej do przebiegu w jakimś dniu w przeszłości.

W celu dokonania takiego porównania klikamy na ikonkę kalendarza w lewym górnym rogu strony i wybieramy interesującą nas datę. W tym przypadku dokonano wyboru dnia sprzed dwóch miesięcy, by zmiana była bardziej zauważalna.

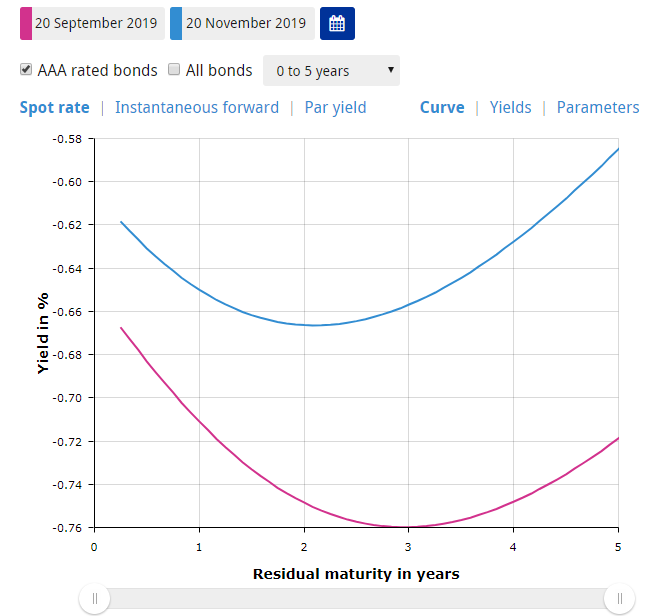

Źródło: Europejski Bank Centralny

Jak widać, na powyższym rysunku, krzywa sprzed dwóch miesięcy znajduje się niżej od krzywej aktualnej, a więc obecne rentowności obligacji krótkoterminowych są wyższe od tych z końca września. Taką sytuację można odczytać jako spadek oczekiwań na obniżki stóp procentowych lub wzrost oczekiwań na podwyżki.

W związku z tym, że krzywa ma na początku spadkowy kierunek, to raczej nasze rozumowanie dotyczy wersji o spadku stóp procentowych. Położenie krzywej można sprawdzać częściej i dzięki temu mieć informacje, jakie są aktualne oczekiwania uczestników rynku, co do najbliższych ruchów Rady Prezesów ECB.

Co znaczy dobra komunikacja banku centralnego z rynkami?

Wspomniane narzędzia wspierające budowanie oczekiwań co do decyzji podejmowanych w sprawie polityki pieniężnej mają swoje przełożenie na wpływ na rynki. Jest mniejsza szansa na duże zaskoczenie. Tym samym maleje ryzyko nagłej znaczącej zmiany wycen, a rynek porusza w swoim normalnym rytmie. Widać to choćby na przykładzie wspomnianej wcześniej pary NZD/USD.

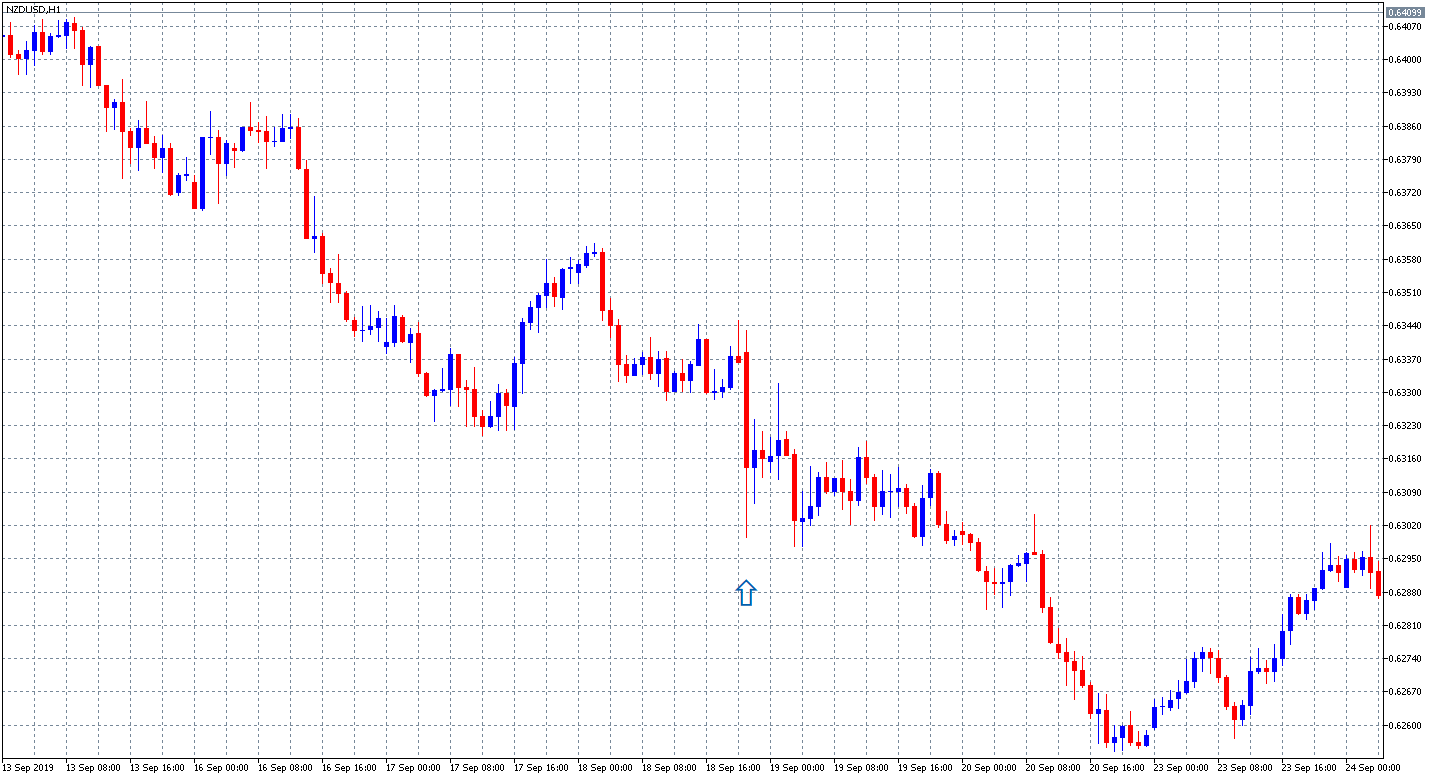

Tym razem jednak rzućmy okiem na wydarzenia z września 2019 roku, gdy doszło do cięcia stóp procentowych w USA. Decyzja obniżająca poziom stóp procentowych nie była tylko oczekiwana przez analityków, ale również taką możliwość od dawna potwierdzały notowania kontraktów FFF. W efekcie mamy to:

Źródło: Admirals MT5 SE, NZD/USD, wykres H1, zakres danych: 13 września 2019 roku do 24 września 2019 roku, stworzony 20 listopada 2019 o 9:10 GMT UWAGA: wyniki osiągnięte w przeszłości nie gwarantują podobnych w przyszłości.

Gdy spojrzymy na wykres, to gdyby nie strzałka, która wskazuje moment opublikowania przez FOMC decyzji o zmianie głównego parametru polityki pieniężnej w USA, ciężko byłoby znaleźć ten moment na wykresie. Mała zmiana wyceny potwierdza to, że rynek zdążył zdyskontować taką informację i się do niej dostosować.

Jak zatem widać, dobrze jest korzystać z wszelkich dostępnych narzędzi, by uniknąć niespodzianek, które w handlu instrumentami lewarowanymi nie są pożądane.

⚠️ Jeśli poszukujesz większej ilości niestandardowych wskaźników, koniecznie zainstaluj dodatek Supreme do platform MT4 i MT5.

Stopy procentowe - krzywa dochodowości

Temat wyglądu krzywej dochodowości amerykańskich obligacji był w roku 2019 jednym z najczęściej komentowanych. Fraza „spread na rentowności obligacji" przewijała się każdego dnia wielokrotnie. W niniejszym artykule również postaramy się odpowiedzieć na następujące pytania:

- Dlaczego właśnie rentowność obligacji jest tak ważna?

- Dlaczego akurat w tym czasie?

Zanim dojdziemy do wątku, dlaczego temat krzywej dochodowości rozpala głowy analityków i traderów, przypomnijmy sobie, czym właściwie jest krzywa jest. Krzywa dochodowości to graficzna prezentacja połączonych ze sobą punktów odpowiadających rentownościom obligacji o różnym terminie do wykupu. W ramach tej prezentacji szereguje się obligacje wg terminów do wykupu od najkrótszego do najdłuższego.

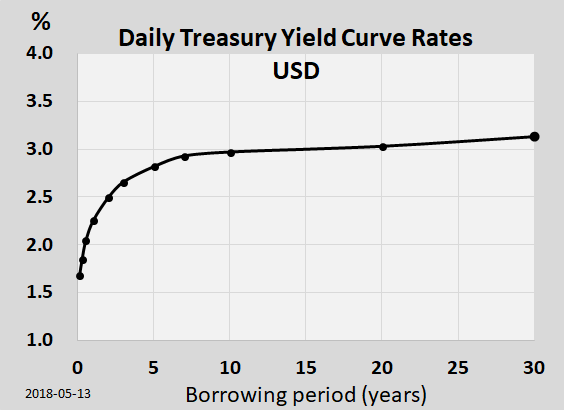

Krzywa dochodowości - przykład 1

Wykres poniżej przedstawia rentowność obligacji z terminem do wykupu od 0 do 30 lat. Krzywa zmienia swoje położenie, gdyż wraz ze zmianą cen obligacji zmieniają się rentowności tych obligacji. Dla obserwatorów znaczenie ma zarówno bezwzględna wartość poszczególnych rentowności, jak i kierunek zmiany położenia krzywej.

Źródło: wikipedia.org, krzywa dochodowości, stan na 13 maja 2018 roku. UWAGA: Wyniki osiągnięte w przeszłości nie gwarantują podobnych w przyszłości

Na wykresie widać przebieg krzywej (kształt) w warunkach normalnych. To znaczy, że im dłuższym termin do wykupu, tym rentowność obligacji jest wyższa. Stoi za tym kilka czynników, ale najogólniej mówiąc, jest to skutek oczekiwań rynku co do przyszłych stóp procentowych.

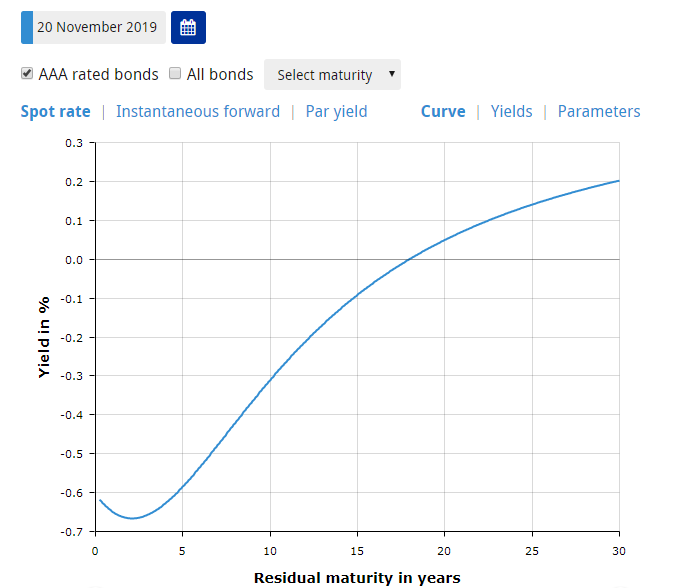

Krzywa dochodowości - przykład 2

Inny przebieg krzywej dochodowości przedstawia poniższy wykres z końca listopada 2019 roku. Do kalkulacji obliczeń brane są dane rentowności obligacji skarbowych emitowanych w euro publikowane przez Europejski Bank Centralny na swojej stronie internetowej.

Źródło: Europejski Bank Centralny

Kształt poniższej krzywej odbiega od wzorca. W tym wypadku nie jest zachowana zależność rosnącej rentowności wraz z rosnącym terminem do wykupu. Zauważmy, że w początkowej fazie rentowności spadają, mimo wydłużającego się terminu zapadalności obligacji. To sugeruje, że uczestnicy rynku oczekują w pewnym krótkim okresie czasu fazy spadku rentowności, a później powrotu do ścieżki ich wzrostu.

W sytuacji normalnej, gdy nie ma oczekiwań co do drastycznej zmiany układu stóp procentowych, krzywa jest rosnąca. Jednak, jeśli uczestnicy rynku spodziewają się, że w przyszłości może się coś wydarzyć, co wpłynie na ograniczenie wysokości stóp procentowych, to krzywa może zmienić nachylenie – będzie się spłaszczać.

Obniżenie stóp procentowych

Klasycznym przykładem jest sytuacja oczekiwania na cykl obniżek stóp procentowych, jaki miałby wykonać krajowy bank centralny. Wtedy krzywa będzie miała tendencję do wypłaszczania się, gdyż w kalkulacji długoterminowych stóp procentowych bierze się pod uwagę nieco niższe rentowności od aktualnych. W skrajnych przypadkach krzywa nie tylko zmienia nachylenie, ale i kształt. Ze wzrostowej robi się spadkowa – dochodzi do odwrócenia układu stóp procentowych.

Na pewnym odcinku krzywej lub na jej całości dochodzi do sytuacji, gdy dłuższe terminy wykupu obligacji generują niższą rentowność. Nie są to przypadki częste, ale znamienne, gdyż są przejawem oczekiwań rynku na niższe stopy procentowe w przyszłości, a to zazwyczaj wynika z założenia o zbliżającej się recesji, która takie niższe stopy procentowe wymusza.

No i powoli dochodzimy do kluczowych w tym kontekście wątków. Jedną z miar nachylenia krzywej dochodowości jest porównanie rentowności obligacji długoterminowych z rentownością obligacji o krótszym terminie. Mówi się wtedy o spreadzie rentowności obligacji i podaje się go w pkt. bazowych, czyli setnych częściach pkt. procentowego.

Jaki wpływ na ceny rynkowe obligacji ma wzrost stóp procentowych

Przykładowo jeśli obligacja 10-letnia notuje rentowność 3 proc., a obligacja 2-letnia rentowność 2 proc., to spread, czyli różnica między nimi wynosi 1 pkt. proc., czyli 100 pkt. bazowych (zawsze od rentowności obligacji o dłuższym terminie odejmujemy rentowność obligacji o krótszym terminie). W sytuacji normalnych warunków gospodarczych spread jest dodatni, ale zdarzają się okresy, gdy chwilowo przyjmuje wartości ujemne.

W ostatnich miesiącach emocje wzbudzał właśnie spread między rentownością amerykańskich obligacji 10-letnich, a rentownością amerykańskich obligacji 2-letnich (spread 10-2). Przez większość czasu jest on dodatni, ale okazuje się, że kluczowe są momenty, gdy przyjmuje wartości ujemne. Jak pokazuje historia, niemal za każdym razem ujemny spread 10-2 oznaczał zbliżający się okres recesji w gospodarce amerykańskiej.

Recesja a stopy procentowe

Każda recesja w USA była wcześniej sygnalizowana przez zejście spreadu pod poziom zero. Gdy spojrzymy na ostatnie wartości spreadu 10-2 stanie się bardziej zrozumiałe, dlaczego spread budził w 2019 roku tyle emocji. Jego wartość zbliżała się do zera.

Istotne jest to, że dopiero ujemny spread miałby swoje złowieszcze znaczenie. Niska, ale wciąż dodatnia wartość jest tylko zagrożeniem, ale jeszcze nie daje podstaw do bicia w dzwony. Niewątpliwie zbliżanie się do poziomu zero sprzyja ocenie o rosnącym ryzyku pojawienia się sygnału negatywnego, a tym samym i recesji. Dotychczasowe zmiany historyczne pozwoliły na zbudowanie modelu, który szacuje prawdopodobieństwo kłopotów czyli pojawiania się recesji na podstawie wielkości spreadu, a właściwie jego małości.

Warto także wiedzieć, że nawet jeśli dojdzie do tego, że analizowany spread 10-2 osiągnie wartość ujemną, to i tak najprawdopodobniej sama recesja pojawi się dopiero po wielu miesiącach, a nawet ponad roku. Notuje się bowiem przesunięcie między momentem sygnału na spreadzie, a pojawieniem recesji, które wynosi średnio ponad 14 miesięcy.

Innymi słowy, nawet jeśli spread miałby dziś spaść pod poziom zero, to recesji należałoby oczekiwać ponad rok później. Można samodzielnie śledzić wartości spreadów rentowności obligacji. W przypadku obligacji w euro danymi dysponuje Europejski Bank Centralny, a w przypadku obligacji amerykańskich najnowsze wartości rentowności znajdziemy choćby na stronie Departamentu Skarbu.

Podsumowanie

W bieżącym artykule zostały omówione dwie polityki monetarne prowadzone przez bank centralny. W zależności od tego powinniśmy odpowiednio umieć wyselekcjonować aktywa warte zainteresowania. Pomimo kontroli stóp procentowych banki centralne mają do dyspozycji bardzo dużo innych instrumentów finansowych, które wpływają na wysokość oprocentowania. Wysokość stóp procentowych ustalana jest ze względu na warunki rynkowe, jednak o tym będzie druga część artykułu.

Polityka banków centralnych ma także aspekt psychologiczny. Podwyżka stóp procentowych w oczach inwestorów oraz przedsiębiorstw oznacza większe korzyści z oszczędzania, a nie inwestowania swojego kapitału. W tym czasie projekty inwestycyjne są odkładane na przyszłość oraz tańsze kredytowanie. Natomiast obniżka stóp procentowych może wywołać efekt wręcz odwrotny.

Przy niskich stopach procentowych i bardzo dużym optymizmie większa część inwestorów zaczyna realizować projekty inwestycyjne. Skutkiem tego może być wzrost gospodarczy oraz większa liczba nietrafionych i nieprzemyślanych decyzji. Jeżeli jest zbyt duża, to zmiana polityki monetarnej prowadzonej przez banki centralne może doprowadzić do zapaści gospodarczej.

Scenariuszy w tym przypadku może być dużo. W pierwszej części zostały omówione podstawowe działania banków centralnych w celu ożywienia bądź oziębienia gospodarki. W drugiej części zostaną omówione czynniki gospodarcze, jakie kształtują politykę monetarną.

Inne artykuły, które mogą Cię również zainteresować:

- Kiedy inwestować na giełdzie?

- Akcje jako papiery wartościowe - definicja i rodzaje akcji

- QE - luzowanie ilościowe i jego wpływ na rynek

O Admirals

Jako regulowany broker zapewniamy dostęp do jednych z najczęściej używanych platform transakcyjnych na świecie. Możesz handlować z nami CFD, akcjami i funduszami ETF.

INFORMACJE O MATERIAŁACH ANALITYCZNYCH:

Podane dane dostarczają dodatkowych informacji dotyczących wszystkich analiz, szacunków, prognoz, spekulacji, przewidywań, przeglądów rynku, prognoz tygodniowych lub innych podobnych ocen lub informacji (zwanych dalej "Analizą") publikowanych na stronie internetowej Admirals. Przed podjęciem jakichkolwiek decyzji inwestycyjnych należy zwrócić szczególną uwagę na następujące kwestie:

1. Jest to komunikat marketingowy. Treści publikowane są wyłącznie w celach informacyjnych i w żaden sposób nie mogą być interpretowane jako doradztwa lub rekomendacji inwestycyjnej. Nie została ona przygotowana zgodnie z wymogami prawnymi mającymi na celu promowanie niezależności badań inwestycyjnych i nie podlega żadnemu zakazowi zajmowania się rozpowszechnianiem badań inwestycyjnych.

2. Każda decyzja inwestycyjna jest podejmowana indywidualnie przez każdego klienta, natomiast Admirals nie ponosi odpowiedzialności za jakiekolwiek straty lub szkody wynikające z takiej decyzji, niezależnie od tego, czy została podjęta w oparciu się o Analizę, czy też nie.

3. W celu ochrony interesów naszych klientów i obiektywności Analizy, Admirals ustanowił odpowiednie wewnętrzne procedury zapobiegania konfliktom interesów i zarządzania nimi.

4. Analiza jest przygotowywana przez niezależnego analityka Kamila Jarosa - niezależny współtwórca (zwanego dalej "Autorem") na podstawie osobistych szacunków.

5. Chociaż dokładamy wszelkich starań, aby zapewnić, że wszystkie źródła Analizy są wiarygodne oraz że wszystkie informacje są prezentowane w możliwe najbardziej zrozumiały, terminowy, precyzyjny i kompletny sposób, Admirals nie gwarantuje dokładności ani kompletności jakichkolwiek informacji zawartych w Analizie. Przedstawione dane liczbowe odnoszą się do wyników osiągniętych w przeszłości, które nie są wiarygodnym wskaźnikiem przyszłych wskaźników.

6. Jakikolwiek rodzaj wcześniejszego lub modelowego wykonania instrumentów finansowych wskazanych w Publikacji nie powinien być interpretowany jako wyraźna lub domniemana obietnica, gwarancja lub implikacja przez Admirals dla jakichkolwiek przyszłych wyników. Wartość instrumentu finansowego może zarówno wzrastać, jak i maleć, przy czym nie gwarantuje się zachowania wartości aktywów.

7. Instrumenty pochodne (w tym kontrakty CFD) mają charakter spekulacyjny i mogą prowadzić do strat lub zysków. Zanim zaczniesz handlować, powinieneś upewnić się, że rozumiesz związane z tym ryzyko.