CAPE - wskaźnik cena zysk - podejście rozbudowane

Większość aktywnych traderów na rynkach finansowych kieruje się w swoich działaniach wnioskami z analizy technicznej. Niemniej nie oznacza to, że analiza fundamentalna nie jest w stanie zaoferować niczego interesującego. Kluczem jest jednak zrozumienie, jak wykorzystać oferowane przez nią rozwiązania. Jest to szczególnie widoczne na rynku akcji i właśnie tym rynkiem się zajmiemy. Najprościej mówiąc analiza fundamentalna sprowadza się do oszacowania wartości spółki na bazie jej aktualnego stanu majątkowego oraz możliwości kreacji zysków w przyszłości. Ten szacunek odnosimy do aktualnej ceny, co pozwala nam na stwierdzenie, czy spółka jest aktualnie niedoszacowana, czy przewartościowana. Innymi słowy badamy relację cena/zysk.

Cena do zysku - przedmiot do analizy

Mamy więc dwa źródła wniosków. Pierwszym jest aktualny majątek spółki. By ocenić jego wpływ na aktualną wycenę możemy posłużyć się wskaźnikiem cena do wartości księgowej (C/WK). Szerzej zastosowanie tego wskaźnika oraz jego skuteczność do prognozowania przyszłych zmian cen spółek omówiono w tekście Wartość księgowa w analizie fundamentalnej. Opracowanie, które czytasz dotyczyć będzie drugiego źródła wniosków dotyczących sytuacji fundamentalnej - zysków spółki oraz relacji cena / zysk.

Podstawowa zasada jest prosta - spółka, która generuje zyski, jest w stanie wypłacać dywidendę, a więc generuje dochód dla akcjonariusza, co sprawia, że warto akcje tej spółki kupić, co sprzyja zwyżce ceny tej spółki. Nawet jeśli spółka nie wypłaca dywidendy, ale generuje zyski, także zazwyczaj opłaca się kupić jej akcje. Pojawienie się zysków sprawia, że przekłada się to na wzrost majątku spółki, a więc i na wzrost wyceny. Obecnie popularne są programy skupu akcji własnych przez spółki, co ma być odpowiednikiem wypłaty dywidendy, a co przekłada się na wzrost wyceny spółki. Na szczególną uwagę zasługują więc takie spółki, których zyski są duże w porównaniu do aktualnej ceny. Takiego porównania dokonuje wskaźnik cena/zysk.

Relacja cena / zysk nie jest idealna

Problem w tym, że ta prosta zasada w rzeczywistości jest nieco bardziej skomplikowana. Mamy spółki, które przez lata nie wypracowują zysków, a mimo to ich wyceny rosną. Z drugiej strony spółki, które generują stabilne wyniki finansowe, nie nadążają za rosnącym rynkiem w trakcie hossy. Czy takie zachowanie wycen załamuje koncepcję istotności relacji cena do zysku?

Nie. Możliwość generowania gotówki przez spółkę zawsze będzie podstawowym narzędziem w ocenie możliwości inwestycyjnych. Wymienione wyżej sytuacje odnoszą się właśnie do oszacowania przyszłego strumienia gotówki. W pierwszym przypadku spółka, która nie wypracowuje zysków nie musi być oceniana źle, o ile szybko rośnie, czyli rosną jej przychody ze sprzedaży. Jej wskaźnik cena do zysku jest wtedy fatalny. Takie spółki nazywamy spółkami wzrostowymi i chęć do zainwestowania w nie nie wynika z aktualnych raportów finansowych, ale z tego, jak one mogą wyglądać w przyszłości.

Obecne porównanie cena/zysk nie wygląda dobrze, ale oczekuje się, że w przyszłości będzie wyglądało lepiej. Przykładem są tu spółki sektora technologicznego, z których wiele o kapitalizacji rynkowej liczonej w miliardach dolarów przez wiele lat wciąż nie jest w stanie wypracować dodatniego wyniku na poziomie zysków. Niemniej są wciąż chętni na zakup akcji takich spółek z założeniem, że późniejsze zyski z nawiązką wynagrodzą czas oczekiwania, a wycena będzie jeszcze wyższa.

Drugą grupą są spółki, które aktualnie generują stabilne wyniki. W tym przypadku relacja cena / zysk jest stabilna i zazwyczaj niższa od średniej rynkowej. Ceny tych spółek nie wznoszą się szybko. W dużej mierze wynika to z tego, że osiągnęły one już pełną dojrzałość i nie można liczyć na to, że w najbliższym czasie strumień gotówki, jaki są one w stanie generować będzie nagle szybko narastał. Zatem wskaźnik cena/zysk będzie raczej stabilny i dynamicznie się nie obniży (poprawi) w najbliższym czasie.

O ile w czasie hossy zachowanie cen tych spółek jest słabsze od rynku, to wtedy, gdy przyjdzie czas dekoniunktury, okazuje się, że te stabilne wyniki są czynnikiem poszukiwanym przez inwestorów. Wtedy takie spółki albo zaczynają zyskiwać na wartości, albo przynajmniej nie tracą tak mocno jak cały rynek. Mówi się o tym, że ich przewagą jest wartość, jaką już zbudowały i stabilność wyników.

Wskaźnik cena/zysk

Niezależnie, jak będziemy poszukiwać zysków na rynku akcji, warto pamiętać, że wciąż obowiązuje zasada, że lepsze wyniki danej spółki mogą przełożyć się na zainteresowanie zakupami akcji tej spółki, a tym samym na wzrost ceny tych akcji. Jak wspomniano wyżej, pomocnym narzędziem w poszukiwaniu spółek, które mogą być okazją inwestycyjną jest relacja aktualnej ceny akcji do wielkości zysku przypadającego na tą akcję, czyli tzw. wskaźnik cena do zysku (C/Z, ang. P/E)).

Przykładowo, jeśli wskaźnik cena zysk wynosi dla danej spółki 10, to znaczy, że cena spółki jest dziesięciokrotnie wyższa od zysku w przeliczeniu na jedną akcję, jaki spółka wypracowała w ostatnich czterech kwartałach. Innymi słowy, gdyby założyć, że poziom zysków utrzyma się przez kolejne lata, trzeba byłoby 10 lat, by zwrócił się zakup akcji tej spółki. Gdy wskaźnik cena/zysk wynosi 20, to znaczy, że tych lat musiałoby być 20. Oczywiście, im krótszy okres, tym lepiej. Problemem przy ocenie jest założenie stabilności zysków, które w rzeczywistości jest nie do spełnienia.

Ryzyko w analizie relacji cena/zysk

Ogólna zasada brzmi, że im niższy poziom wskaźnika cena / zysk, tym lepsze perspektywy ma cena danej spółki. Nie oznacza to jednak prostego mechanizmu wynajdywania spółek o niskim wskaźniku cena do zysku i ślepym zakupie ich akcji. Zasada, jest zasadą ogólną, a więc pewną wskazówką. W przypadku zakupu papierów konkretnej spółki warto wiedzieć, skąd ta niska wartość wskaźnika cena / zysk. Dlaczego rynek z jakiś przyczyn nie zauważył takiej perełki. Zwykle stoją za tym czynniki, które można podzielić na dwie grupy:

- czynniki związane z samą spółką, a więc nie odnoszące się do całości rynku i takie, które nie są wspólne z innymi spółkami

- czynniki związane z rynkiem jako całością, czyli takie, które dotyczą grupy spółek, a nie tylko tej jednej, którą akurat badamy.

W pierwszym przypadku tego typu czynniki generują ryzyko, które nazywamy specyficznym, gdyż dotyczą tylko tej jednej specyficznej spółki. Druga grupa czynników, generuje nam ryzyko zwane systematycznym, gdyż dotyczy wszystkich, lub większości spółek na rynku.

Gdy analizujemy pojedynczą spółkę, musimy znać źródła ryzyka zarówno systematycznego, jak i specyficznego. Szczególnie ryzyko specyficzne może być trudne do oszacowania dla tradera indywidualnego. Spółek na rynku jest mnóstwo i nie ma szans, by jedna osoba podołała obróbce takiej ilości informacji i miała kompetencje do analizy wszystkich branż. Trzeba więc pójść inną drogą. Tą drogą jest dywersyfikacja, czyli zakup akcji nie jednej spółki, ale wielu. Dywersyfikacja obniża ryzyko inwestycyjne, gdyż obniża wpływ ryzyka specyficznego na kapitał inwestora. Wpływ zdarzeń dotyczących jednej spółki w portfelu na wartość tego portfela jest redukowany. Zatem do analizy wystarczą nam czynniki generujące ryzyko systematyczne, a więc wspólne dla wszystkich spółek.

Mając powyższe na względzie wracamy do rozważań dotyczących analizy zysków spółek. O ile analiza pojedynczych spółek może być utrudniona i czasochłonna, to warto rozważyć zastosowanie relacji cena/zysk do portfela spółek. Wtedy wpływ czynników ryzyka właściwego dla pojedynczej spółki będzie mniejszy, a na plan pierwszy wyjdzie wycena rynku jako całości w relacji do generowanego przez spółki z tego rynku wyniku finansowego. Przykładem takiego portfela mogą być indeksy giełdowe, dla których także są publikowane wskaźniki cena / zysk lub indeksy stworzone przez podmioty analityczne. Jeśli pojedyncza spółka ma niski wskaźnik cena/zysk to może być to podejrzane, ale gdy cały rynek jako całość wyceniany jest nisko względem generowanych przez jego składniki wyników, to sprawa robi się ciekawa. Jak ciekawa?

Wady wskaźnika cena do zysku i ich naprawa

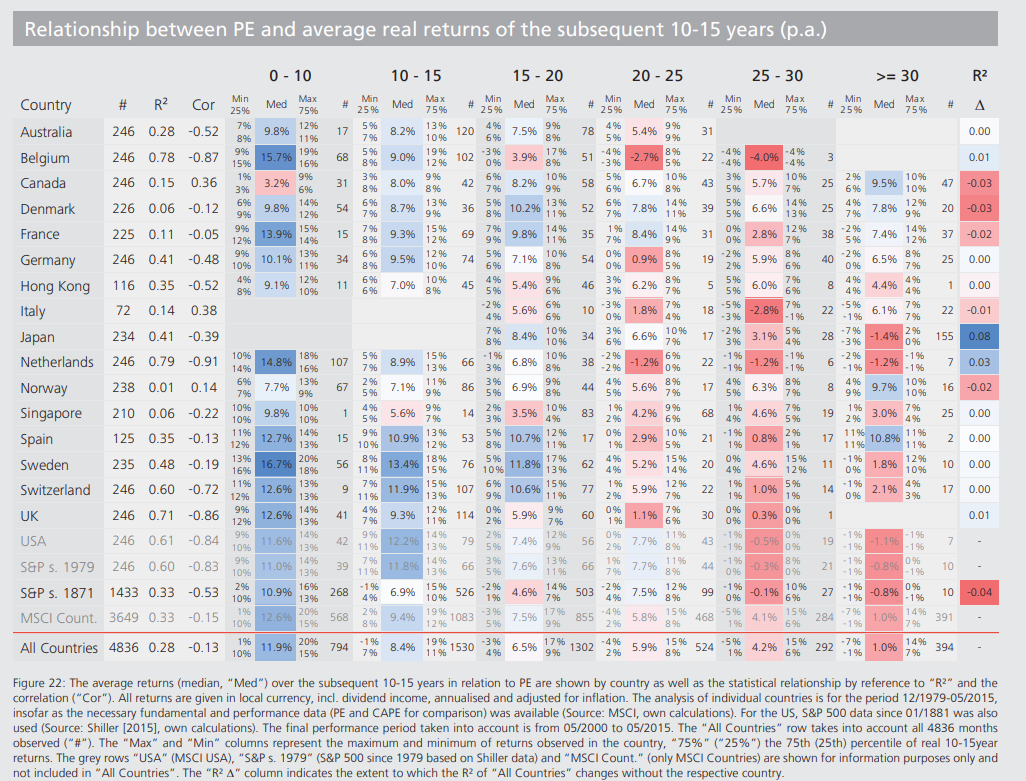

W dalszej części tekstu przedstawiamy zależność między tym, co pokazuje wskaźnik cena zysk, a realną średnioroczną stopą zwrotu indeksów, których ten wskaźnik dotyczył. Indeksy są stworzone przez MSCI, a przedstawione wyniki są owocem prac StarCapital Research.

Powyższa tabela w kolumnach zawiera wartości wskaźnika cena/zysk pogrupowanego w przedziałach, a w wierszach obszary, którym odpowiadają indeksy. W komórkach mamy wartości realnych średniorocznych stóp zwrotu w kolejnych 10-15 latach. Jak widać, zależność między wskaźnikiem, a stopą zwrotu jest wyraźna. Im wskaźnik cena do zysku jest niższy, tym wyższa stopa zwrotu.

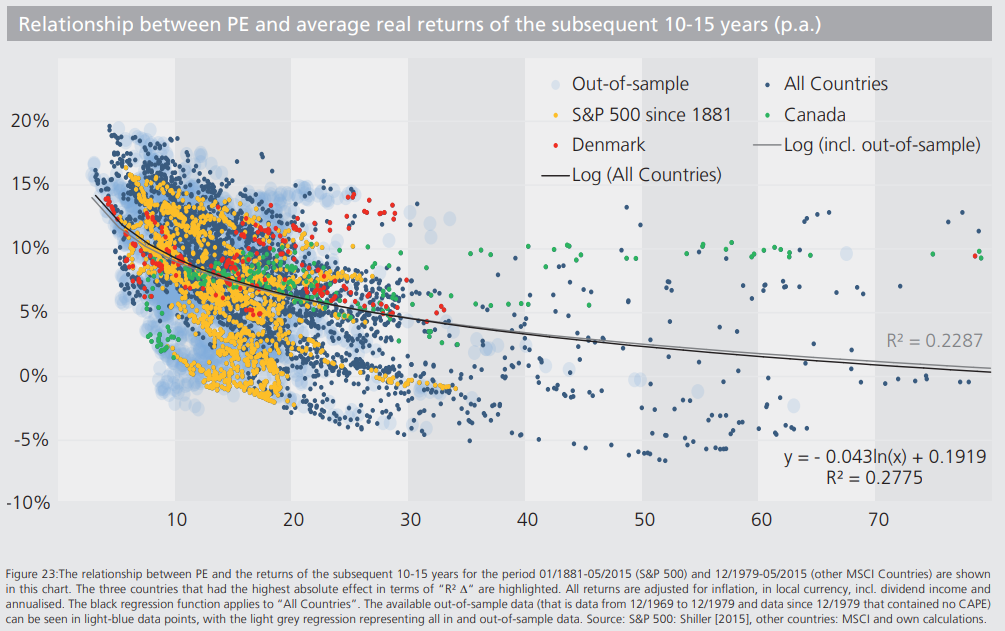

Jak silna jest ta zależność? Przedstawia to poniższy wykres.

Widać skupienie wokół linii i widać jej zakrzywienie w górę przy niskich wartościach wskaźnika (punkty po lewej stronie), ale widać również znaczy rozstrzał wokół linii. Przejawem tego rozstrzału jest wartość wskaźnika R-kwadrat, który informuje nas, jak silna jest wspomniana zależność. Wskaźnik na poziomie 0,2775 oznacza, że zmiany wycen są wyjaśnione przez wartość wskaźnika cena/zysk w około 28 proc., co jest wynikiem interesującym, ale nie oszałamiającym.

W czym może tkwić problem? W jakości samego wskaźnika cena / zysk. Okazuje się, że branie pod uwagę wyników historycznych nie jest działaniem optymalnym. Aktualnie również do szacowania wycen akcji nie bierze się pod uwagę jedynie tego, co spółka zdążyła zaraportować, ale również wartości prognozowanych zysków. Na ich bazie wylicza się prognozowaną przyszłą wartość zysków i "przyszły" wskaźnik cena zysk. Takie wejrzenie w przyszłość ma oczywiście swoje wady, które zawsze wiążą się z prognozowaniem. Jakość wniosków jest uzależniona od jakości prognoz, a te są zawodne.

Wskaźnik CAPE - odmiana wskaźnika cena/zysk

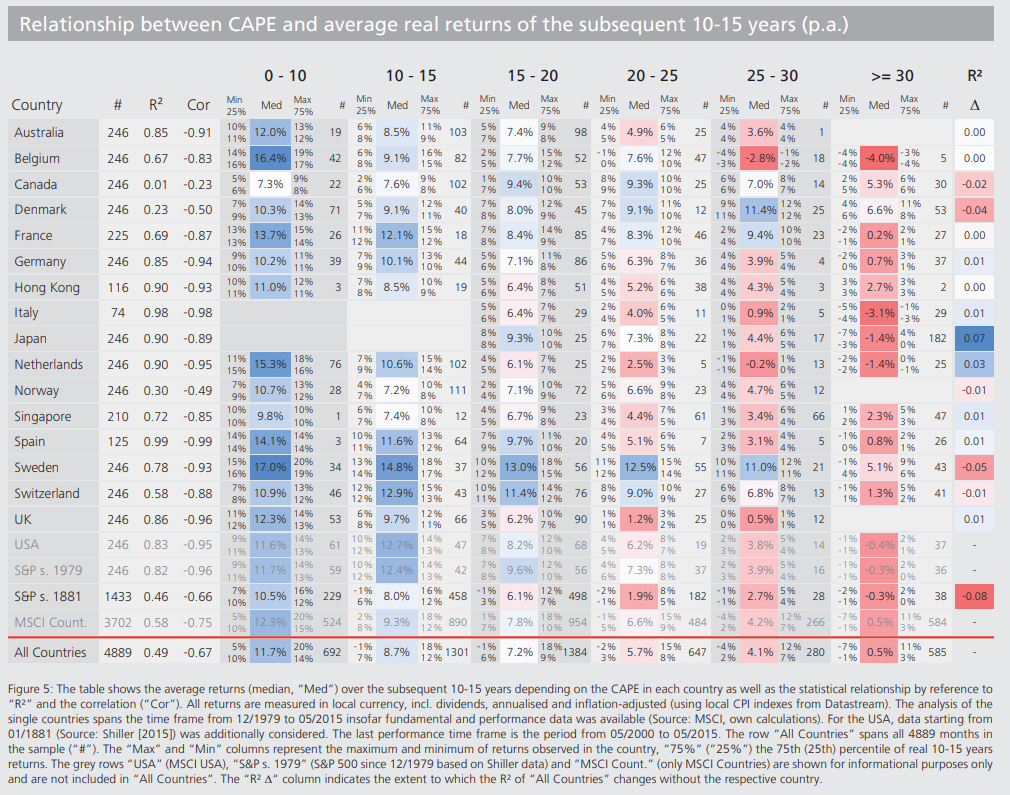

Robert Schiller zaproponował inne rozwiązanie. Porównanie aktualnej ceny spółki do średniej wartości rocznych zysków z ostatnich 10 lat. Dzięki temu w dużej mierze usuwany jest wpływ cykliczności wahań zysków związany z koniunkturą gospodarczą. Wydłużony okres to także redukcja wpływu jednego szczególnego roku na wartość wskaźnika. Jak taka modyfikacja wpływa na przydatność relacji ceny do zysków do prognozowania przyszłych stóp zwrotu?

Tabela przedstawia wyniki zgrupowane analogicznie do tych wyżej. Tu także pogrupowano wartości wskaźnika w przedziały. W komórkach znajdują się realne stopy zwrotu osiągnięte w kolejnych 10-15 latach po pojawieniu się danej wartości wskaźnika cena do zysku. Zależność między wartością wskaźnika liczonego dla danego rynku (mierzonego wskaźnikiem MSCI), a stopą zwrotu jest wyraźna. Czy poprawiła się jej moc?

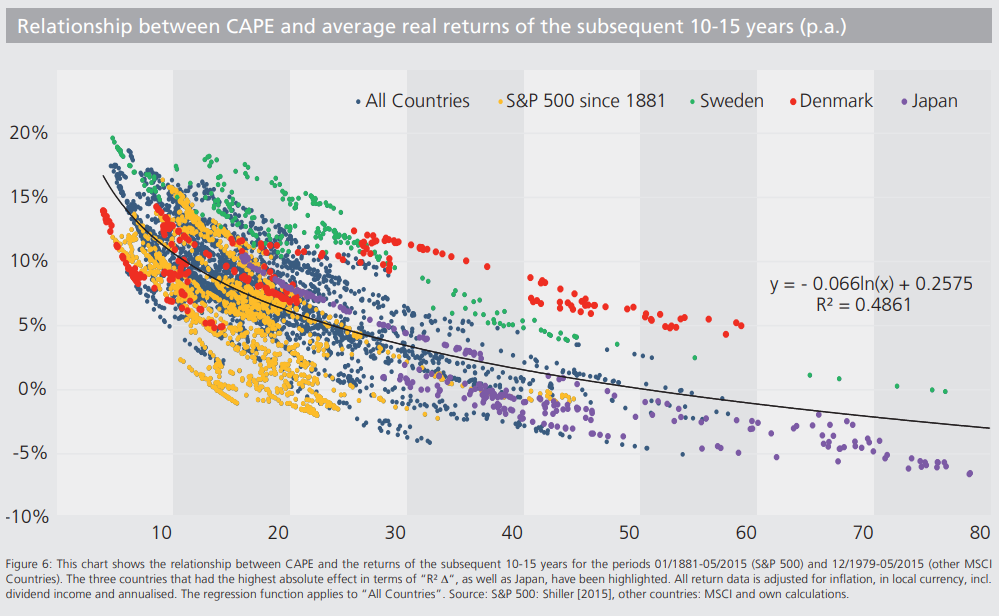

Skupienie punktów jest zdecydowanie lepsze. Szczególnie dobrze to widać po prawej stronie wykresu. Mamy także informację, że wskaźnik R-kwadrat wynosi w tym wypadku 0,4861, a więc zmiany cen są w niemal połowie wyjaśnione wartością wskaźnika. To bardzo dobry wynik, jak na przestrzeń ze zmienną losową.

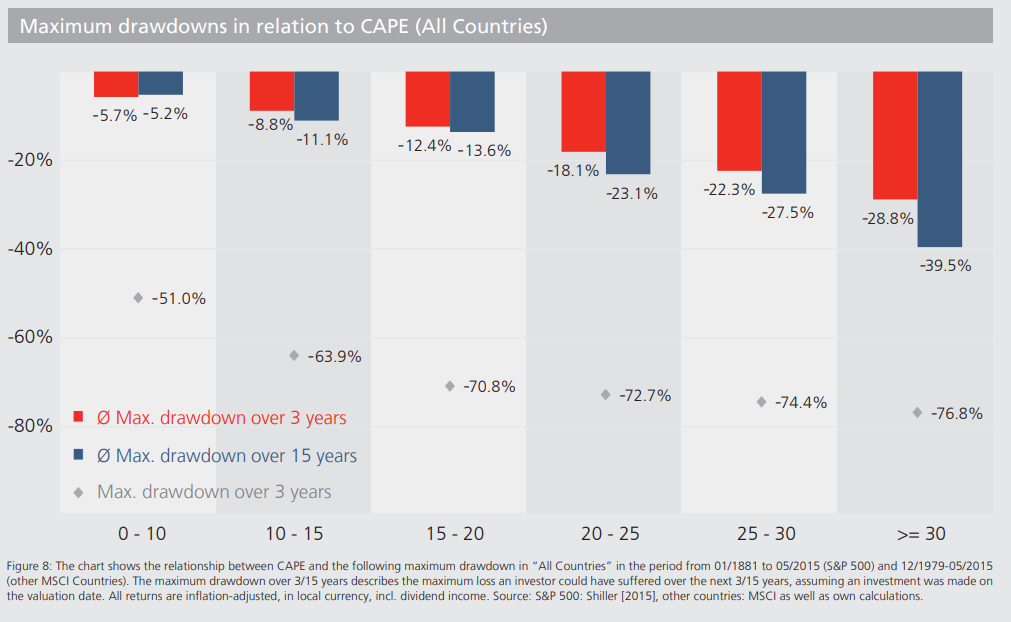

Czy zatem można się kierować wartością wskaźnika CAPE do poszukiwania okazji inwestycyjnych (rynków, indeksów, które wydają się być niedoszacowane)? Można, choć trzeba mieć świadomość podejmowanego ryzyka. Tu z pomocą przychodzi jeszcze jedna grafika.

Pokazuje ona średnie obsunięcia kapitału (spadki indeksów) po osiągnięciu zadanej wartości wskaźnika w kolejnych 3 lub 15 latach - słupki czerwony i niebieski. Są także zaznaczone obsunięcia maksymalne w okienku 3 lat.

Podsumowanie

Analiza zysków spółek jest zadaniem trudnym, ale są sposoby, by ją uprościć. W pierwszej kolejności zajmujemy się nie jedną spółką, ale całą ich grupą, a po drugie, nie bierzemy pod uwagę zysków tylko z ostatniego roku, ale z ostatnich 10 lat. Dzięki temu otrzymamy narzędzie, które zdecydowanie pomoże nam w zbudowaniu przewagi na rynku. CAPE - rozbudowany wskaźnik cena do zysku nie będzie raczej samodzielnym elementem strategii długoterminowej, ale powinien zajmować w niech jedno z kluczowych miejsc. Ma statystycznie udowodnioną skuteczność, a naszym zadaniem jest określenie takich warunków dodatkowych, dzięki którym uniknie się zdarzeń, gdy sugestie takiego wskaźnika cena / zysk okazują się nieskuteczne.

Inne artykuły, które mogą Cię zainteresować:

- Luzowanie ilościowe i jego wpływ na rynek

- Rynek pracy w USA

- Najlepsze akcje do kupienia w roku 2023 roku

Powiedz Tak! Admirals

Jako regulowany broker zapewniamy dostęp do jednych z najczęściej używanych platform transakcyjnych na świecie. Możesz handlować z nami CFD, akcjami i funduszami ETF.

Ostrzeżenie: Podane dane, publikowane na stronie internetowej Admirals, dostarczają dodatkowych informacji dotyczących wszystkich analiz, szacunków, prognoz, spekulacji lub innych podobnych ocen lub informacji (zwanych dalej "Analizą"). Przed podjęciem jakichkolwiek decyzji inwestycyjnych należy zwrócić szczególną uwagę na:

- Analiza jest publikowana wyłącznie w celach informacyjnych i w żaden sposób nie należy jej interpretować jako doradztwa lub rekomendacji inwestycyjnej.

- Każda decyzja inwestycyjna jest podejmowana indywidualnie przez każdego klienta, natomiast Admirals nie ponosi odpowiedzialności za jakiekolwiek straty lub szkody wynikające z takiej decyzji, niezależnie od tego, czy została podjęta w oparciu się o Analizę, czy też nie.

- Wszystkie Analizy przygotowywane są przez niezależnego analityka (zwanego dalej "Autorem") na podstawie osobistych szacunków Autora.

- Aby zagwarantować, że interesy klientów będą chronione, a obiektywizm Analizy nie zostanie naruszony, Admirals ustanowił wewnętrzne procedury zarządzania nimi i zapobiegania konfliktom interesów.

- Chociaż dokładamy wszelkich starań, aby zapewnić, że wszystkie źródła Analizy są wiarygodne oraz że wszystkie informacje są prezentowane w możliwe najbardziej zrozumiały, terminowy, precyzyjny i kompletny sposób, Admirals nie gwarantuje dokładności ani kompletności jakichkolwiek informacji zawartych w Analizie. Przedstawione dane liczbowe odnoszą się do wyników osiągniętych w przeszłości, które nie są wiarygodnym wskaźnikiem przyszłych wskaźników.

- Treści Analizy nie należy interpretować jako wyraźnej lub domniemanej obietnicy lub gwarancji ze strony Admirals, że klient odniesie korzyści ze strategii w niej zawartych lub że straty z tym związane mogą lub będą ograniczone.

- Jakikolwiek rodzaj wcześniejszego lub modelowego wykonania instrumentów finansowych wskazanych w Publikacji nie powinien być interpretowany jako wyraźna lub domniemana obietnica, gwarancja lub implikacja przez Admirals dla jakichkolwiek przyszłych wyników. Wartość instrumentu finansowego może zarówno wzrastać, jak i maleć, przy czym nie gwarantuje się zachowania wartości aktywów.

- Prognozy zawarte w Analizie mogą podlegać dodatkowym opłatom, podatkom lub innym wydatkom, w zależności od przedmiotu Publikacji. Cennik dotyczący usług świadczonych przez Admirals jest dostępny na stronie internetowej Admirals.

- Instrumenty pochodne (w tym kontrakty CFD) mają charakter spekulacyjny i mogą prowadzić do strat lub zysków. Zanim zaczniesz handlować, powinieneś upewnić się, że rozumiesz związane z tym ryzyko.