Quantitative Easing - kõik kvantitatiivsest lõdvendamisest

Koroonaviiruse pandeemia põhjustatud tervise- ja majanduskriis on endaga kaasa toonud QE ehk kvantitatiivse lõdvendamise (inglise keeles quantitative easing). Hoolimata asjaolust, et seda terminit on viimastel aastatel tihti mainitud, ei mõista paljud inimesed, mida see täpselt endast kujutab. Seda hoolimata tõsiasjast, et tegu on ühe oluliseima meetmega, mille on kasutusele võtnud nii Euroopa Keskpank (EKP) kui ka Föderaalreserv (FED), et praeguse kriisiga toime tulla.

See artikkel annab vastuse järgnevatele küsimustele:

- Mis on QE ehk kvantitatiivne lõdvendamine?

- Millest koosneb uus QE FED? Millised on EKP ülesanded?

- Millest koosneb kvantitatiivne lõdvendamine?

- Miks keskpangad seda süsteemi kasutavad?

- Kuidas see majanduses kajastub? Euroopa Keskpanga QE

Quantitative Easing - Mis on kvantitatiivne lõdvendamine?

Enne kvantitatiivse lõdvendamise defineerimist analüüsime mõnda majanduse toimimisega seotud põhiküsimust. Majanduse kasvamiseks on vaja:

- Suurendada oma tootmisvõimsust

- Täiustada tehnoloogilist baasi

- Lasta rahal sujuvalt voolata

Kvantitatiivse leevendamise eesmärk on põhimõtteliselt aidata raha ringlusel aeglustumise korral edasi liikuda. See on programm, mis stimuleerib investeeringuid, kulutamist ja tarbimist, pakkudes võimalusi juurdepääsuks odavale krediidile.

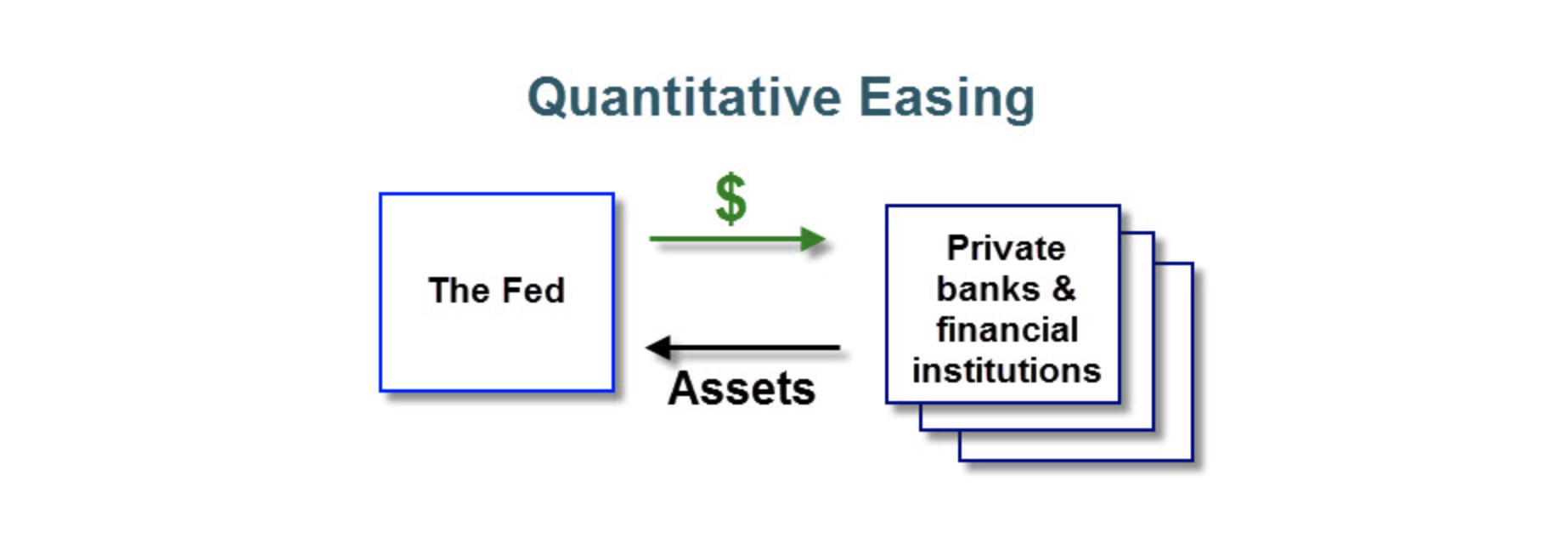

QE ehk kvantitatiivne lõdvendamine on agressiivne rahapoliitika, mille korral keskpangad ostavad suures koguses finantsvarasid, et stimuleerida majandust läbi sularaha nö. otse majandusse süstides.

Keskpank saab osta finantsvarasid ning valitsuse või ettevõtete võlakirju. Need ostud suurendavad pankade reserve, mis omakorda tähendab, et nad saavad rohkem laene anda. Sel viisil saavutatakse korraga kaks eesmärki: intressimäärade alandamine ja süsteemis oleva rahasumma suurendamine. Kõrvalmõjud on positiivsed, kuna teoreetiliselt suureneb tarbimine ja luuakse rohkem töökohti.

QE ehk kvantitatiivse lõdvendamise viisid võivad olla mitmesugused ja sõltuvad parasjagu varast mida keskpank ostab. Lisaks on oluline, kellelt seda ostetakse ja milliste rahasummade eest nimetatud varasid soetatakse.

Quantitative Easing - Kriis majanduses

Keskpanga intressimäärade tõttu võivad majandused lühikese aja jooksul kiiresti ja palju kasvada. Samas peab majanduskasvu jaoks raha pidevas ringluses olema ning seda ei ole kerge saavutada.

Mis juhtub, kui eraisikud ja ettevõtted tunnevad, et laenude võtmine ei ole turvaline? Kapitali ringlus väheneb, riiklikud kulutused vähenevad, nõue kaupade ja teenuste järele kahaneb, äritegevuse laiendamine aeglustub. Lisaks vähendavad ettevõtted oma toodangut ja koondavad osad töötajad, et püüda uute turutingimustega kohaneda.

Nende sündmusteahela tulemus on järgmine:

- suurenenud töötuse määr

- leibkonna sissetuleku vähenemine

- perede kulutused on väiksemad

- jätkuv allakäiguspiraal

Mis juhtub, kui pankade arvates ei ole turvaline klientidele raha laenata (sõltumata sellest kas tegemist on eraisikute või ettevõtetega)? Vastus on sama nagu ülalpool. Raha ringlus peatub.

Kui eraisikud ja ettevõtted lõpetavad oma laenude teenindamise, võivad finantsasutused pankrotti minna. Nii juhtus näiteks Lehman Brothersiga rohkem kui kümme aastat tagasi. Niigi rasket olukorda süvendab omakorda veel see, kui kodanikud tormavad likviidsuse puudumise kartuses oma raha pangast välja võtma.

Nagu ajalugu on näidatud, on investorite käitumine väga nakkav ja kergesti hirmu külvav. Saame seda väidet kinnitada koroonaviiruse kriisiga, mis on aktsiaturgudel tekitanud paanika ja viinud aktsiaturud üldise kokkuvarisemiseni.

Enne kui saabub aeg pankadest raha massiliseks väljavõtmiseks, et seda "padja all" hoida, peab keskpank asuma majanduslangust ära hoidma ja soodustama raha ringlust intressimäärade abil. Sel moel saab olukorra ümber pöörata. Kui erapangad tunnevad end taas turvaliselt, jätkavad nad eraisikutele ja ettevõtetele laenamise poliitikat ning kapital ringleb taas.

Mis saab siis, kui intressimäärad on juba 0% lähedal ja neid ei saa enam madalamale langetada? Siinkohal tuleb mängu kvantitatiivne lõdvendamine ehk QE.

Quantitative Easing - Kvantitatiivse lõdvendamise päritolu

Kvantitatiivne lõdvendamine on suhteliselt kaasaegne mõiste, mida kasutas esmakordselt 1990. aastatel Jaapanis elav Saksa majandusteadlane Richard Werner. Ta mõistis, et majandusse ei tule suurim rahasumma keskpangast, vaid erapankadest, kes kasutavad oma laenude võtmisel rahakordajat (intressimäära). Ta kaitses ideed, et keskpank ei pea ostma nii palju riigivõlga, vaid pigem agressiivselt omandama erapankade pikaajalist vara.

2001. aastal võttis Jaapani pank vastu uue agressiivse rahapoliitika, mida nimetati kvantitatiivseks leevendamiseks. See tegutses Werneri soovitusele vastupidiselt ja seisnes riigivõla massilises ostmises. See mudel osutus kasutuks, kuna sellega ei õnnestunud üle kümne aasta pikkust deflatsiooniperioodi lõpetada ja see viis tõenäoliselt hoopis teise suurema deflatsiooniperioodini.

Inglismaa Pank tutvustas 2009. aastal oma versiooni kvantitatiivsest lõdvendamisest, mille alusel vähendati intressimäärasid efekti suurendamiseks. Kuid ka see katse ebaõnnestus. Ühendkuningriigid pumpasid erapankade kaudu raha otse majandusse nagu Werner soovitas, kuid see ei stimuleerinud laenamist, vaid üksnes finantskaubandust ja naela kurssi ilma Suurbritannia majanduslikku seisu parandamata, mis oli selle tegelik algne eesmärk.

2014. aastaks oli Inglismaa Pank trükkinud umbes 410 triljonit naelsterlingit ja ehkki Suurbritannia majandus näitas taastumise märke, langes inflatsiooni tase plaanitud 2% asemel palju madalamale ja jõudis ähvardava 0,0% peale, mis oli loodetule vastupidine tulemus.

2008. aasta lõpus alustas USA Föderaalreserv üldtuntud kvantitatiivse lõdvendamise plaani elluviimist, mis on siiani olnud kõige ambitsioonikam kvantitatiivse lõdvendamise programm. Põhimõtteliselt oli nende idee osta kogu maailmas võimalikult palju finantsvarasid. See algas odavatest laenudest ja arvukatest hüpoteeklaenudest, mida oli turul tohutult, sest keegi teine neid ei soovinud. Need laenud sisaldasid niinimetatud kõrge riskitasemega hüpoteeklaene, mis kutsusid esile 2008. aasta ülemaailmse finantskriisi.

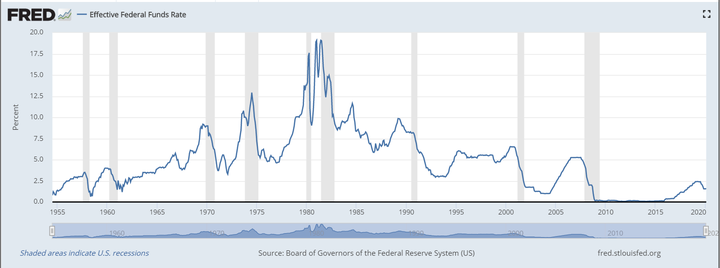

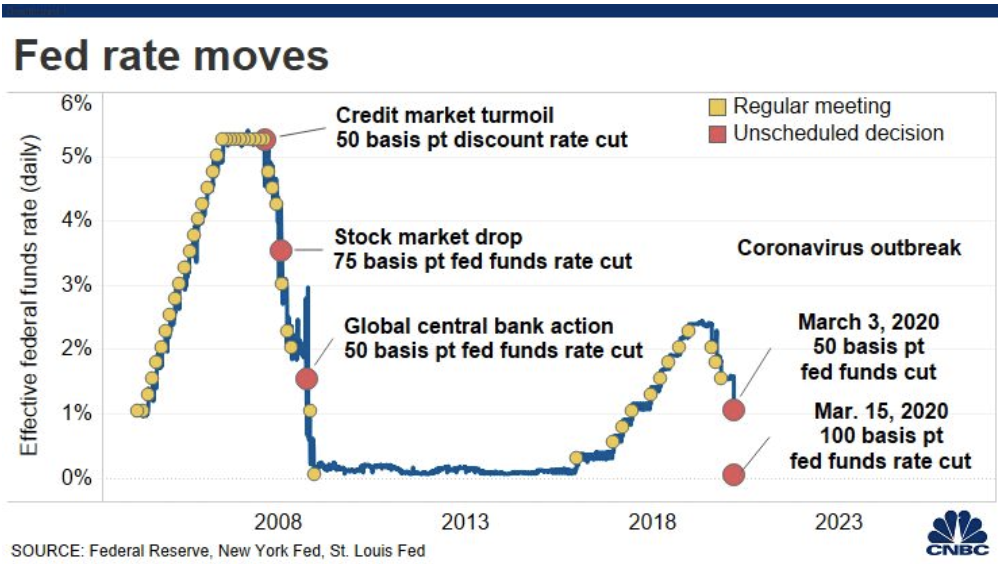

Allikas: St. Louisi föderaalreservi pank. Pilt näitab föderaalsete fondide intressimäära - intressimäära, mida pangad küsivad raha laenamisel (ajalooline areng kuni märtsini 2020.)

Selle plaani tulemusel süstiti USA majandusse täiendavalt 3,7 triljonit dollarit, mis liikus järgmise viie aasta jooksul kogu maailma majandusse.

Paljud majandusteadlased on seda pidanud siiamaani ainsaks edukaks QE plaaniks, ehkki valitsusvälised majandusallikad on programmi arvukatel kordadel kritiseerinud. Metafooriliselt võib öelda, et plaan võimaldas USA majandusel liikuda intensiivravist taastusravi osakonda.

Viimati algatas FED 2018. aastal intressimäärade järkjärgulise tõstmise poliitika, kuid 2019. aasta alguses hakati intressimäärasid uuesti langetama. Selle peamiseks põhjuseks oli Donald Trumpi käsk dollari kurss madal hoida, et eksporti kaubandussõja ajal soodustada.

Quantitative Easing - FED 2020 - reageerimine koroonaviiruse kriisile

Koroonaviiruse pandeemia, mis on halvendanud majandustegevust peaaegu kogu maailmas, on pannud suured keskpangad kooskõlastama eelseisva majanduslanguse vastu mida enamik juba iseenesestmõistetavaks peavad. Pühapäev, 15. märts 2020 on lähiajaloos uus meeldejääv kuupäev: päev, mil Föderaalreserv kuulutas koostöös oma kolleegidega Euroopa Liidus, Šveitsis, Jaapanis, Kanadas ja Ühendkuningriigis välja suure stimuleerimispaketi, et kriisi mõjusid vähendada.

Uus QE koosneb järgnevatest otsustest:

- Intressimäärade järsk vähendamine vahemikku 0-0,25%. Eelnev vahemik jäi 1-1,25% vahele.

- 700 miljardi USA dollari väärtuses varade ostmine. Lähikuudel ostab FED 500 miljardi dollari väärtuses riigivõlakirju ja 200 miljardit USA dollari väärtuses hüpoteegiga tagatud varasid.

- FED ja teised keskpangad on kokku leppinud, et vähendavad oma vahetusliinide hindasid, et lihtsustada finantseerimisasutustele dollarite andmist.

Nendel meetmetel ei olnud siiski oodatavat mõju aktsiaturgudele, mis jätkasid langust. USA 10-aastased võlakirjad on taas saamas üheks turvaliseimaks varaks, sest nende kasumlikkus on vaid veidike vähenenud.

Valuutaturul domineeris volatiilsus. Investorid müüsid dollarit, kuna euro näis pärast meetmetest teadaandamist palju kasumlikum. Vaatame EURUSD valuutapaari graafikut:

Allikas: Admirals MT5 koos MT5SE lisarakendusega EURUSD päevagraafikul. Andmevahemik 13. märts 2020 - 16. märts 2020. Kasutatud 16. aprill 2021. Palun arvestage, et varasemad tulemused ei ole usaldusväärsed tulevaste tulemuste või tulevase tulemuslikkuse näitajatena.

Nagu graafikult näeme on 13. märtsi sulgemishindade ja 16. märtsi avamishindade vahel suur lõhe ja järgnevatel tundidel esines suur volatiilsus. Peame ootama, mida lähitulevik toob ning tähelepanelikult sündmuste arengul silma peal hoidma.

Quantitative Easing - Euroopa Keskpank aastal 2015

2015. aastal alustas eurotsoon omaenda kvantitatiivse lõdvendamise programmi, et paisutada EL-i majandust. EKP kvantitatiivse lõdvendamise poliitika sai alguse "tagasihoidlikust" triljonist dollarist (tagasihoidlikust saame siinkohal võrrelda antud majanduse suurusega).

Euroopa Keskpanga idee oli üsna sarnane USA Föderaalreservi ideega: QE hõlmas finantsvara ostmist, sealhulgas euroala liikmesriikide riigivõlga, aga ka agentuuride ja asutuste varasid. Selle programmiga kehtestati aastane inflatsioonimäär 2%, sama mis ülejäänud riikides, kus QE rakendust leidis.

Quantitative Easing - kvantitatiivne lõdvendamine ja selle kriitika

Muidugi jagub kvantitatiivse lõdvendamise kohta küllalt kriitikat. Mõned inimesed väidavad, et ebaproduktiivsed investeeringud on oma olemuselt lõppkokkuvõttes deflatsioonilised. Seetõttu leiavad nad, et suurte rahakoguste andmine erapankadele ei ole efektiivne, kuna nad kasutavad seda finantsturgudel, mitte elanikkonnale laenude andmiseks. Järelikult on tegu ebaõnnestunud manöövriga.

Teised finantseksperdid on aga seisukohal, et agressiivne rahapoliitika, näiteks kvantitatiivne lõdvendamine, tõmbab majanduse majandustsüklitest välja ja leevendab majanduslangust. Selle tõttu pehmendavad keskpangad omakorda ka majanduslanguse järgset majandusbuumi.

Rahvusvaheliste Arvelduste Pank (keskpankade keskpank), jäädes erapooletuks ja jälgides riikide keskpankasid, on hoiatanud, et maailm on muutunud liiga sõltuvaks majanduslikest stiimulitest. Samas teatas Saksamaa, et kvantitatiivne leevendamine "aitas" teatud majandusi (näiteks Itaaliat) finantsreformide läbiviimisel.

Kuidas mõjutab kvantitatiivne lõdvendamine Forex turge?

Pärast nende majanduslike ergutuspoliitikate rakendamist on Forexi turul üldiselt esinenud kaks põhireaktsiooni:

- Järsk hüpe kohe pärast uudise teatamist

- Edaspidine hindade kohandamine, mis pärast QE rakendamist turgu mõjutama hakkab

Mis saab siis, kui QE välja kuulutatakse? Mis juhtub, kui seda turul rakendatakse? Teoreetiliselt on vastus mõlemal juhul valuuta nõrgenemine, kuna selle poliitikaga lisatakse ringlusesse rohkem valuutasid.

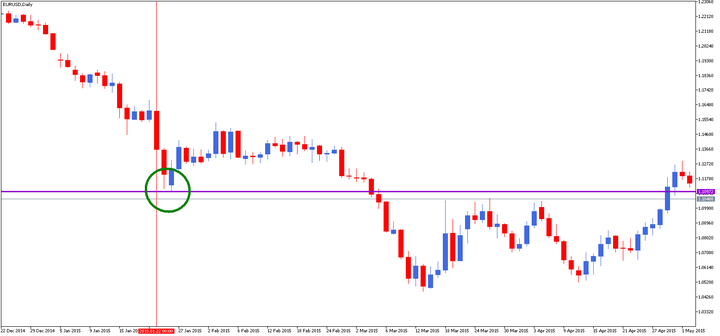

Reaalsus on aga see, et pärast EKP teavitust QE-st langes EURUSD valuutapaar järgneva kahe päeva jooksul 500 pipsi võrra, kuid pärast seda jätkuv langus lõppes, nagu näha alloleval graafikul:

Allikas: Metatrader 5. Päevagraafik EUR/USD, jaanuar 2015. Graafik on koostatud 2019. aasta septembris.

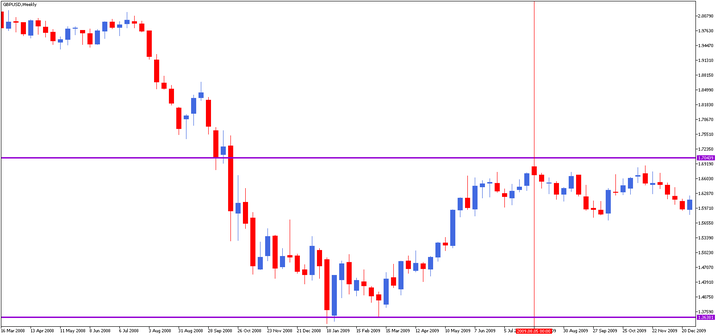

Suurbritannia teatas oma kvantitatiivse leevendamise programmi algusest 2009. aasta märtsis. GBPUSD paar langes kahe nädala jooksul 600 pipsi võrra, kuid taastus järgmise nelja kuu jooksul, püsides kindlas vahemikus ülejäänud aasta jooksul.

Allikas: Metatrader 5. Nädalagraafik GBP/USD, märts 2008. Graafik on koostatud 2019. aasta septembris.

USA kuulutas kvantitatiivse lõdvendamise esimese etapi välja 2008. aasta detsembris ja järgmisel nädalal tõusis EURUSD 2000 pipsi võrra, kuid langes järgmisel kuul taas endisele tasemele. Seejärel tõusis valuutapaar järk-järgult eelpool mainitud tasemele.

Allikas: Metatrader 5. Päevagraafik EUR/USD, detsember 2008. Graafik on koostatud 2021. aasta aprillis.

Kuni 2011. aastani kaotas dollar järjepanu väärtust ja on pärast seda vähehaaval jälle kallinenud. Jaapan alustas uut kvantitatiivset lõdvendamist 2013. aasta aprillis, põhjustades tõusva päikese maa valuuta 900 pipsi suuruse odavnemise USA dollari suhtes.

Nende valuutapaaride vahetuskurss stabiliseerus järgmiseks pooleteiseks aastaks. Kokkuvõtlikult võib öelda, et esimene reaktsioon on inflatsioonilise valuuta langus, kuid mõne aja jooksul taastub see teoreetilisest loogikast hoolimata. Statistiliselt on kvantitatiivne lõdvendamisel Forexi turul deflatsiooni põhjustanud.

Quantitative Easing - kvantitatiivne lõdvendamine ja majanduskasv

Olemas on kaht tüüpi majandused:

- Arenevad majandused

- Arenenud majandused

Mõlemal juhul peavad need kasvama enam-vähem püsivas tempos. Kui majandus lakkab kasvamast või isegi kui selle kasvutempo aeglustub, siis algab stagnatsioon või isegi majanduslangus. See on väga oluline, nii et seda põhitõde tasub korrata:

"Kui majandus ei kasva stabiilselt või järjest kiiremini, siis algab majanduslangus."

Peamine erinevus arenevate ja arenenud majanduste vahel on kasvutempo. Arenenud majandused, näiteks USA, Suurbritannia, Jaapan ja Saksamaa, peavad vastuvõetavaks 2% majanduskasvu aastas.

Seevastu BRIC riikide (Brasiilia, Venemaa, India, Hiina) peavad oma majanduslikku olukorda heaks, kui nende majanduskasv on umbes 6-8% SKP-st aastas.

Toome lihtsa näite, et aidata hõlpsamini aru saada, millest koosneb QE:

Kujutage ette, et töötate paljulubava riigi valitsuses. Mida teil vaja on? Järgnevat kahte:

- Suurendada tootlikkust

Elanike kasvava nõudluse rahuldamiseks peab riik rohkem tootma. Seda saab teha kahel erineval viisil:

- töötajate arvu suurendamine

- efektiivsuse suurendamine

Näiteks töötab üks talunik oma maal adraga. Talle see sobib, kuid majanduse jaoks on olemas palju paremaid lahendusi. Valitsuse liikmena võite osa valitsuse eelarvest investeerida ja sajakordselt põllumajandust kasvatada, aga kuidas? Palgata 99 teist meest oma adraga tööle või kasutades buldooserit, mille töövõime on sama nagu sajal adraga mehel.

Oluline on meeles pidada, et töötajad peavad ekskavaatori kasutama õppimiseks koolituse läbima.

Seega tuleb meeles pidada paari asja:

- Tootmine teie kasvavas väikeses majanduses on suurenenud, kuid selle püsimiseks peate jätkama masinate lisamist või rohkemate adraga töötavate meeste palkamist üha suureneval kiirusel.

- Töötajate lisamine on tavaliselt arenevate majanduste parim võimalus, kuna seal on palju madala haridustasemega ja väheste professionaalsete oskustega inimesi. Selline olukord on näiteks Indias ja Hiinas.

Arenenud majandused, nagu USA või Saksamaa, mida iseloomustab madal rahvaarvu kasv ning kõrge haridustase ja tehnoloogia kasutamise oskused, eelistavad aga rohkem masinaid kasutusele võtta. Nagu näete, toimub majanduse arendamine juba arenenud riigis pidevate tehnoloogiliste uuenduste läbi, mis on nende ainus võimalus tootmist soovitud kiirusel suurendada. Samuti peaksime meeles pidama, et arenenud riigi põllumajandusmaa on piiratud ressurss, nagu ka selle põllumajanduse saagikus. Seetõttu vajavad need riigid oma tootmisvõimsuse kasvu toetamiseks uusi tehnoloogilisi edusamme, masinaid, väetisi, geneetiliselt muundatud taimi jne.

- Finantssüsteemi arendamine

Majandus aina kasvab ja sellega kasvab ka rahavajadus, sest ükskõik mis viisil me majanduskasvu ka toetame, raha on vaja nii töö alustamiseks kui ka töötulemuste täiustamiseks.

See tähendab, et majanduse finantseerimine peab järjest suurenema. Nüüd seisame silmitsi probleemiga: kust saada raha mida vajame majanduse pidevaks kasvuks? Võite luua pangandussüsteemi, tehes koostööd riigi keskpangaga või siis luua väiksema erapanga. Kui pangandussüsteem on loodud, võtke paberitükk ja kirjutage:

"Võlgnevus..."

Sel moel luuakse raha ja võlad üheaegselt ükskõik kui mitu korda. Nüüd unustame hetkeks võla ja keskendume majanduskasvu finantseerimisele vastloodud rahaga. Palju õnne, olete just loonud riigivõlakirja (= üks ühik riigivõlga). Järgmine samm on oksjoni korraldamine, kuhu kutsute pankasid oma võlakirju ostma. Pangad saavad võlga osta ja hoida võlakirja seni, kuni olete kogu summa ära maksnud. Altenratiivina saavad nad minna keskpanka ja võlakirja reaalse raha vastu vahetada.

Quantitative Easing - raha loomise lõks

Olge ettevaatlik: mida rohkem raha luuakse, seda rohkem on raha ringluses ja seetõttu on sellel vähem väärtust pakkumise ja nõudluse põhimõttel. Majanduse rahakäibe suurendamise protsessi nimetatakse inflatsiooniks.

Seega, kui soovite, et majanduskasv jätkuks, peaks keskpank jätkama raha printimist, kuid mitte liiga kiiresti ega liiga aeglaselt. Üldiselt püüavad erinevad majandused hoida inflatsiooni majanduskasvu tekitamiseks optimaalsel tasemel. Üldiselt jääb see tase vahemikku 2–5% aastas. Deflatsiooni peetakse alla 2% kasvu, mis on ohtlik, kuna see võib aeglustada majanduskasvu ja viia kriisini.

Allikas: Föderaalrserv, New York, St Louis

See on oluline punkt, mida tuleks meeles pidada, kuna kui ringluses pole piisavalt raha, et kodanikud saaksid maksta majanduses toodetud kaupade eest, on ettevõtted sunnitud kohandusi tegema, seega tootmine väheneb ja ühe silmapilguga võib 30% elanikkonnast töötuks jääda. Ainult seetõttu, et rahapakkumine on vähenenud, isegi kui erinevuse protsent on väike.

Nagu me just nägime, on madal inflatsioon halb, kuid mis juhtub, kui inflatsioon on liiga kõrge? Igasugust inflatsiooni, mis ületab 7–10%, nimetatakse hüperinflatsiooniks, mis on samuti väga ohtlik, kuna see tähendab teist tüüpi kriisi. Hüperinflatsioon on raha loomine liiga kiiresti: saabub aeg, kus teil on palju sularaha, kuid te ei saa endale osta palju asju, sest hinnad tõusevad väga kiiresti ja raha kaotab väärtuse. Näiteks 1921. aastal Weimari vabariigis toimunud hüperinflatsioon muutis Bundesbanki väljaantud paberraha nii kasutuks, et sakslased põletasid karmi talve üleelamiseks ahjudes rahatähti.

Kui olete oma majanduse optimaalse inflatsioonimäära välja arvutanud, peate keskpangale eesmärgi seadma. Teisisõnu, kui me tahame, et aastane inflatsioon oleks 3%, peab keskpank leidma tasakaalu selle saavutamiseks. Selleks on paar erinevat varianti:

- Laenude andmine valitsusele, et seda saaks kulutada infrastruktuuri peale, näiteks teede ehituseks

- Laenude andmine kommertspankadele, et nad nad saaksid seda edasi laenata klientidele, nii eraisikutele kui ka ettevõtetele, et raha ringleks nende kaudu

Teist võimalust on keerulisem kontrollida, kuna erapankadel on oma majanduslikud huvid ja kui nad ei saa kasu, ei lähe nad keskpanka laenu taotlema. Samamoodi, kui pangad ei leia kliente, kellele raha laenata ega kasumlikke ettevõtteid, ei ole neil mõtet raha laenata ja raha ringlus aeglustub.

Kas dilemma ees seistes võib keskpank teha midagi selleks, et finantsasutused pöörduksid raha laenamiseks nende poole? Vastus on lihtne: intressimäärasid muutes. Madalamad intressimäärad tähendavad pankadele odavamaid laene ja seetõttu suuremat kasu.

Madalad intressimäärad = rohkem laene = kõrgem inflatsioon

Kõrged intressimäärad = vähem laene = madalam inflatsioon

Seetõttu on erapankadel majanduse rahapakkumises võtmeroll. Kui keskpank saab majandusele raha lisada, saavad erapangad ringluses oleva raha korrutada süsteemi kaudu, mida nimetatakse fraktsionaal reservi panganduseks.

Toome ühte näite, et te fraktsionaal reservi pangandusest paremini aru saaksite:

- José läheb panka ja avab konto, mille esialgne sissemakse on 100 eurot. Tänu osalise reservisüsteemile saab pank José sisestatud rahast nüüd laenata 90 eurot, kuna tal tuleb reservis hoida vaid 10%.

- Jaime soovib saada 90 eurot laenu, et ära maksta raha, mille ta kaotas kihlveos Sergiole. Pank laenab selle summa talle José rahast.

- Sergio saab Jamie käest raha ja otsustab seda oma pangakontol hoiustada, seega teeb ta 90 euro suuruse sissemakse. Pangas on nüüd 90% sellest rahast, see tähendab 81 eurot, mida laenata järgmisele kliendile, näiteks Marcosele.

Raamatupidamisaruandes on kirjas:

- José kontol 100 eurot

- Sergio kontol 90 eurot

- Marcose kontol 81 eurot

Kokku 271 eurot, kuid pangal on reaalselt ainult 100 eurot. Nii korrutatakse erapankade kaudu laenude abil raha.

Quantitative Easing - kvantitatiivne lõdvendamine ja pangandus

Vaatamata asjaolule, et pangandussüsteem võib mõjutada raha pakkumist, saab nõudlust selle järele suurendada ainult majandustingimuste parandamine. Meie eelmises näites peab Jaime tahtma minna panka laenu küsima ja pank omakorda peab tahtma keskpangast raha laenata.

Eraisikud, ettevõtted ja pangad laenavad raha ainult siis, kui nad teavad, et suudavad selle tagasi maksta. Seetõttu saab valitsus raha nõudlust mõjutada ainult turvalise ja stabiilse majanduskeskkonna loomise kaudu. Nõudluse langus tähendab vähem ringluses olevat raha kui kasvav majandus nõuab.

Kvantitatiivse lõdvendamise lõpp

2018. aasta lõpus otsustas Euroopa Keskpank lõpetada euroala finantsasutustele rahalise toetuse andmise. Samal ajal jätkati madalate intressimäärade poliitikat. Küsimus on selles, kas aeg oli õige. Majandus näitab aeglustumise märke koos seda raskendavate teguritega nagu näiteks USA ja Hiina vaheline kaubandussõda, Brexit jne. Just see kontekst on pannud EKP kaaluma uut majanduslikku ergutuspoliitikat ja intressimäärade langetamist.

Quantitative Easing - kokkuvõte

Kvantitatiivse lõdvendamise mõju majandusele analüüsitakse tänani, ilma et jõutaks lõpliku ja üksmeelse järelduseni, sest nagu me nägime, on reaktsioon olnud iga juhtumi puhul erinev.

Enamikus riikides, kus on üritatud teha kvantitatiivset lõdvendamist, on see mõjutanud inflatsiooni, kusjuures langus on mõnikord põhjustanud deflatsiooni. Arenenud majandusega riigid on suutnud taastada oma kokkuvarisenud tööstusharud, kuid loodud raha on ületanud oma piiri, tekitades arengumaades suuri majandusmulli.

Admiralsi kaudu saate juurdepääsu rohkem kui 8000 finantsinstrumendile hinnavahelepingute kaudu. MetaTrader 5 annab teile võimaluse kaubelda CFD-dega aktsiatel, indeksitel, toormetel, ETF-idel ja krüptovaluutadel. MetaTrader 5 tasuta allalaadimiseks vajutage alloleval ribareklaamil.

Lugege lisaks kauplemise ja investeerimise kohta

- Finantsturud, mida kauplejad peaksid teadma

- Mis on kauplemise ja investeerimise erinevus

- Valuutad vs Aktsiad: kas kaubelda Forexil või aktsiaturul201

Meist: Admirals

Reguleeritud maaklerina pakume juurdepääsu maailma kõige populaarsematele kauplemisplatvormidele. Meie juures saate kaubelda valuutade, CFD-de, aktsiate ja ETF-idega.

See materjal ei sisalda ega seda ei tohiks tõlgendada investeerimisnõuande või -soovitusena ega finantsinstrumentidega tehtavate tehingute pakkumisena. Juhime tähelepanu, et see kauplemisanalüüs ei ole usaldusväärne näitaja mistahes praegusele või tulevasele turukäitumisele, kuna asjaolud võivad aja jooksul muutuda. Enne investeerimisotsuste tegemist soovitame pidada nõu sõltumatu finantsnõustajaga ning teadvustada endale täielikult kauplemisel kaasnevaid riske.