Nafta kauplemine poliitilise tarnekontrolli all: Kuidas OPEC+, varud ja geopoliitiline risk häirivad normaalset hinna kujunemist

Naftaturg on muutumas. Erinevalt toornafta kauplemise algusaegadest annavad traditsioonilised kaubahindade kujundamise mehhanismid, mis põhinevad nõudluse ja pakkumise tasakaalul, järk-järgult teed poliitilistele, spekulatiivsetele ja välistele teguritele. OPEC+, globaalsed varude tasemed ja geopoliitilised riskid loovad keskkonna, kus hinnad ei kajasta ainult fundamentaalseid tegureid, vaid kujunevad valitsuse otsuste, investorite tajude ja ootamatute väliste šokkide mõjul.

See artikkel uurib, kuidas OPEC+ otsused, varude dünaamika ja geopoliitilised pinged kajastuvad naftahindade liikumises ning kas fundamentaalsed tegurid või turu reaktsioonid neile mängivad tänapäeval hindade kujundamisel domineerivat rolli.

Selles artiklis esitatud teave on mõeldud ainult hariduslikel eesmärkidel ega kujuta endast finantsnõuannet. Enne investeerimisotsuse tegemist pidage nõu finantsnõustajaga.

Kas OPEC+ on turgu kontrolliv rühmitus?

Naftat Eksportivate Riikide Organisatsioon, tuntud kui OPEC, asutati 1960. aastal Bagdadis viie riigi poolt: Iraan, Iraak, Kuveit, Saudi Araabia ja Venezuela, kusjuures teised liikmed ühinesid järk-järgult hiljem. Aastakümneid mängis kartell keskset rolli nafta pakkumise kujundamisel ja hindade mõjutamisel.

Kuid pärast 2014. aasta järsku hinnakrahhi, mille põhjustas USA põlevkivirevolutsioon ja mitte-OPECi tootjate kiire pakkumise kasv, sai selgeks, et organisatsioon üksi ei suuda enam turgu tõhusalt stabiliseerida.

Vastuseks saavutati 2016. aastal ajalooline kokkulepe Venemaa ja kümne teise mitte-kartelli tootjaga, moodustades laiendatud OPEC+ koalitsiooni. Tänapäeval moodustab OPEC+ ligikaudu 40% ülemaailmsest toornafta toodangust ja omab enamiku maailma tõestatud varudest, muutes selle rühmituse üheks mõjukamaks tegijaks globaalsel energiaturul.

Samuti on oluline, et paljud neist riikidest on suhteliselt paindlikud tootjad, mis tähendab, et nad saavad tänu vaba tootmisvõimsusele ja riigi kontrollile riiklike naftahiidude üle toodangut üsna kiiresti suurendada või vähendada. Kõige silmatorkavam näide on Saudi Araabia, mida kirjeldatakse sageli kui kiiktootjat, kuna see toimib turu suurima stabiliseerijana.

Grupi hinna mõjutamise mehhanism tundub teoorias lihtne, kuid on praktikas üpris keeruline. Kui turg seisab silmitsi ületootmise ja allapoole suunatud hinnasurvega, kärbib OPEC+ tootmiskvoote, piirates toornafta kättesaadavust ja toetades hindu. Vastupidi, puudujäägi ja kiirete hinnatõusude perioodidel võib grupp suurendada toodangut, et leevendada tarnekiirelust ja vähendada liigset volatiilsust.

Teoorias põhineb mehhanism tarnete juhtimisel. Praktikas on turuootused sama olulised, kuna teated tootmiskärbetest või -suurendustest käivitavad sageli hinnareaktsioone isegi enne tegelike mahtude muutumist. Selle tulemusena toimib OPEC+ mõju mitte ainult füüsilise pakkumise kaudu, vaid ka kujundades investorite meeleolu ja ootusi. Oluline on märkida, et liikmed ei ole alati kooskõlas ja vahel tekivad konfliktid. Kõige meeldejäävam näide oli Venemaa ja Saudi Araabia erimeelsus COVID-19 šokile reageerimisel, mis viis Saudi Araabia poolt 2020. aasta aprillis kuulutatud hinnasõjani ja sellele järgnenud hindade kollapsini.

Varud ja Hiina roll uue turuna Dünaamika

Klassikaline reegel sätestab, et kasvavad naftavarud avaldavad hindadele allapoole suunatud survet, samas kui kahanevad varud kipuvad toetama hinnatõuse. Minevikus oli see suhe suhteliselt läbipaistev ning kommertsvarude tasemed Ameerika Ühendriikides või OECD riikides olid üks peamisi turutasakaalu näitajaid.

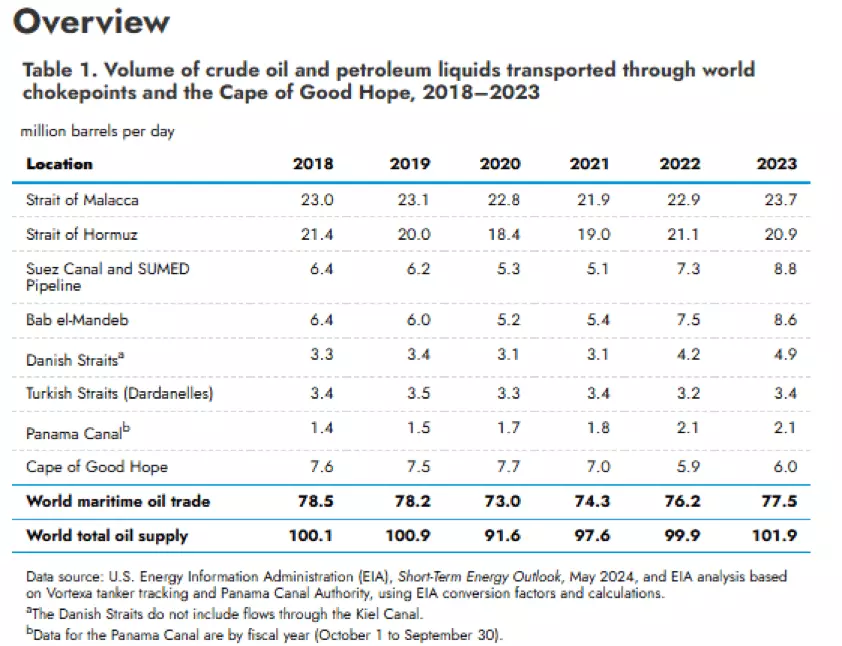

Viimastel aastatel on see suhe aga oluliselt muutunud. Esiteks on tugevalt kasvanud ujuvhoiustamise nähtus, mis tähendab toornafta ladustamist tankeritel merel. Selline hoiustamine hõlmab tavaliselt naftat, mis pärineb sanktsioneeritud riikidest ja mida ei saa müüa ametlike kanalite kaudu. Venezuela, Iraani või Venemaa kaubanduspiirangud on toonud kaasa peaaegu 100 miljoni barreli sanktsioneeritud toornafta ladustamise vees.

Teiseks on Hiina nõudluse struktuur märgatavalt muutunud. Üks viimaste aastate olulisemaid õppetunde on see, et Hiinast on saanud veelgi tugevam marginaalne ostja. Riik reageerib mitte ainult liiga kõrgetele hindadele ostude vähendamisega, vaid ka madalatele hindadele importi agressiivselt suurendades. Selle tulemusena on Saudi Araabia kui tasakaalustava tootja kõrval Hiina esile kerkinud omamoodi tasakaalustava nõudlejana.

Hiina nõudlus ei ole lihtne tarbimise või rafineerimismarginaalide ökonoomika funktsioon. Kodumaised rafineerimisotsused on suures osas allutatud hinnakontrollipoliitikatele, kütusesubsiidiumikulude vähendamisele ja strateegiliste varude kogumisele, mitte lühiajalise kasumlikkuse maksimeerimisele.

Samuti väärib märkimist, et Hiina jätkab strateegiliste varude loomist. Kuigi Hiina ametivõimud ei eralda ametlikult strateegilisi ja kaubanduslikke varusid ning nende rafineerimissüsteemi olemus hägustab nendevahelist piiri, ületasid Hiina naftavarud 2026. aasta veebruaris 1,2 miljardit barrelit. Ainuüksi 2025. aastal importis Hiina mitusada tuhat barrelit päevas üle rafineerimisnõuete. Neid lisabarreleid kasutati varude loomiseks, mitte nõudluse puudumise peegeldamiseks. Praktikas loob see tohutu täiendava nõudluse, mis ei ole ajendatud praegusest tarbimisest, vaid riiklikest strateegilistest otsustest.

Oxfordi Energeetikauuringute Instituudi 2025. aasta septembris avaldatud artiklis pealkirjaga „Unpacking the ‘Oil Glut’ Narrative: Insights from Stock Dynamics“ jõudsid autorid järeldusele, et korrelatsioon Brenti operatiivhindade ja piirkondlike naftavarude vahel on nõrgenenud pärast COVIDi perioodi, mil suhe oli oluliselt tugevam. See viitab, et varude tasemetel on praegu lühi-ajaliste hinnaliikumiste osas vähem informatiivset väärtust, eriti väljaspool OECD riike.

Geopoliitika ja poliitilise riski lisatasu

Geopoliitilised sündmused jäävad oluliseks lühi-ajalise naftahinna volatiilsuse teguriks, eriti kui need ohustavad toornafta vaba liikumist niinimetatud kitsaskohtade, st võtmetähtsusega logistiliste pudelikaelte lähedal. Viimased aastad on toonud mitmeid selliseid intsidente. Houthi rünnakud kaubalaevadele Punase mere piirkonnas, varasemad häired peamistes laevateedes, sõda Ukrainas ja kasvavad pinged Pärsia lahes on kõik koheselt tõstnud tajutavat tarneriski. Mõnikord on otsesed rünnakud suunatud tootmisrajatiste, mitte transporditeede vastu. Märkimisväärne näide oli septembris 2019, kui rünnak Abqaiqi ja Khuraisi rajatistele Saudi Araabias eemaldas ajutiselt turult ligi 6 miljonit barrelit naftat päevas ja põhjustas järsu hinnatõusu.

Kuigi paljudel juhtudel toimib turg niinimetatud poliitilise preemiaga, mis tähendab täiendavat hinnakomponenti, mis kajastab tarnega seotud muresid, mis ei vasta alati püsivale füüsilisele puudujäägile. Kui turu fundamentaalnäitajad, nagu kõrged varude tasemed või kättesaadav vaba tootmisvõimsus, jäävad mugavaks, kipub see preemia aja jooksul hajuma. Turg hinnastab riski koheselt, kuid tihtipeale diskonteerib selle sama kiiresti, kui oht ei materialiseeru püsivaks defitsiidiks.

Samuti on oluline märkida, et sellised šokid käivitavad sageli ebatavalisi poliitilisi vastuseid. Üheks näiteks oli toornafta suuremahuline vabastamine USA strateegilisest naftareservist pärast Ukraina sõja puhkemist, ulatudes umbes 1 miljoni barrelini päevas 180 päeva jooksul, püüdes leevendada hinnasurvet ja stabiliseerida turgu. Seda tüüpi administratiivsed sekkumised mõjutavad samuti tarnebilanssi ja turuootusi.

Praeguses keskkonnas võivad geopoliitilised pinged veelgi võimenduda finantsturu mehaanika kaudu. Arendatud optsiooniturg tähendab, et kasvav nõudlus riskimaandamise järele surub implitsiitse volatiilsuse kõrgemale, samal ajal kui delta-riskimaandamine sunnib optsioonikirjutajaid dünaamiliselt kohandama oma futuuripositsioone. Selle tulemusena võivad hinnamuutused ajutiselt võimenduda turustruktuurist endast, sõltumata füüsiliste häirete tegelikust ulatusest.

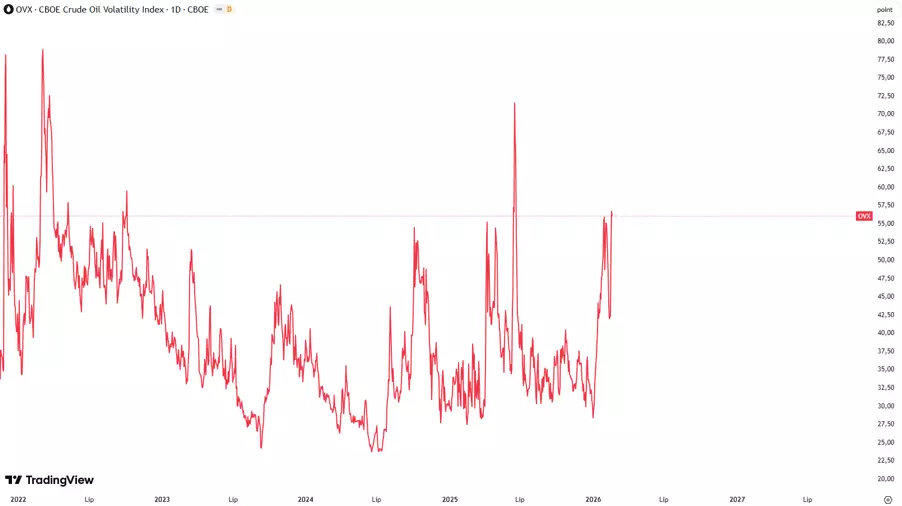

OVX indeks on kasulik näitaja selle riskipreemia jälgimiseks. OVX on naftaoptsioonide kaudne volatiilsusindeks ja seda nimetatakse sageli naftaturu hirmuindeksiks. OVX väärtuste tõus annab märku suurenevast volatiilsuse ootusest ja suuremast ebakindlusest turuosaliste seas, kaasnedes tavaliselt geopoliitiliste pingete episoodidega. Äkiline OVX hüpe, samal ajal kui fundamentaalid jäävad suhteliselt stabiilseks, võib viidata sellele, et nafta hinda kujundab peamiselt hirm, ja soodsates tingimustes kipub see komponent järk-järgult hajuma. OVX-i tõlgendatakse tavaliselt selle ajaloolise keskmise suhtes. Väärtused üle 40–50 punkti viitavad äärmisele hirmule ja võimalikule hinnaväsimusele, samas kui tasemed alla 20–25 punkti näitavad turu rahulikkust. Indeks arvutatakse Ameerika Ühendriikide Naftafondi (USO) optsioonihindadest, kasutades 30-päevast kaudse volatiilsuse mudelit.

Kas turu taju on olulisem kui fundamentaalsete tegurite tegelik seis?

Lõpetuseks väärib meelespidamist, et ülaltoodud fundamentaalseid tegureid tuleb tõlgendada ettevaatlikult, kuna naftaturg praegustes tingimustes ei reageeri neile mehaaniliselt lineaarselt. Otsused, nagu OPEC+ poliitika muutused, varude muutused, geopoliitilised pinged või strukturaalsed pakkumise ja nõudluse kohandused, mõjutavad hindu eelkõige selle kaudu, kuidas turuosalised neid tajuvad.

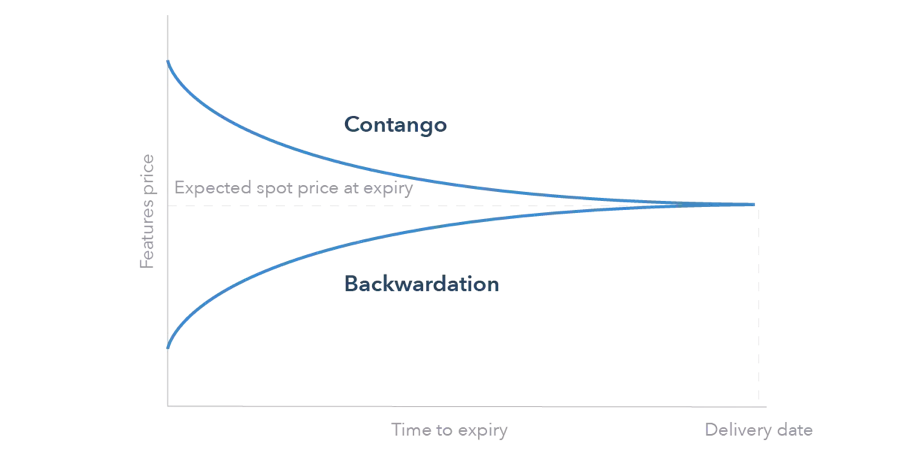

Turureaktsioonid võivad sõltuda ka sellest, kas turg on bakvardatsioonis või kontangos. Bakvardatsioonis, kui hetkehinnad on kõrgemad kui tulevikuhinnad, on ladustamisstiimulid piiratud ja pakkumise surve kaldub kiiremini hinnamuutusteks üle kanduma. Vastupidi, kontango-olukorras, kus futuurhinnad ületavad hetkehindu, soodustab turg varude kogumist, mis võib summutada lühiajalisi hinnaimpulsse ja aeglustada reaktsiooni üksikutele fundamentaalsetele signaalidele.

See tähendab, et oluline ei ole mitte ainult fundamentaalsündmuse enda toimumine, vaid ka see, kuidas see mõjutab investorite ootusi, positsioneerimist ja turu reaktsioonifunktsiooni. Seega sõltub hinnavastuste ulatus ja püsivus rohkem tajust ja turustruktuurist kui ainuüksi fundamentaalsest šokist.

Antud andmed annavad lisateavet kõigi kaubamärgi Admirals all tegutsevate Admiralsi investeerimisühingute (edaspidi „Admirals“) veebisaitidel avaldatud analüüside, hinnangute, prognooside, ennustuste, turuülevaadete, iganädalaste turuperspektiivide või muude sarnaste hinnangute või teabe kohta (edaspidi „analüüs“). Enne investeerimisotsuse tegemist pöörake tähelepanu järgmisele: