Kuld vs Reaalintressimäärad vs USD – Miks ajaloolised mustrid tänapäeval enam ei toimi

Miks „tootlused alla = kuld üles” ei ole universaalne korrelatsioon ja miks see alates 2023. aastast üldiselt ei kehti

Kullal, USA dollaril ja USA võla reaaltootlustel on tavaliselt järgmised seosed:

Lühiajaliselt on kulla ja USA dollari vahel nõrk pöördvõrdeline seos, mõõdetuna dollari indeksiga (DXY; see jälgib kulla jõudlust teiste valuutade, eelkõige euro ja jeeni suhtes). Kuna kuld, nagu ka teised varad, sealhulgas nafta, on denomineeritud dollarites, siis dollari hinna langus võib aidata tõsta kulla hinda ja vastupidi.

Siiski on episoode, mil see seos ei ole tugev või seda ei täheldata üldse. Sellised episoodid võivad hõlmata tugeva likviidsusnõudluse ja/või likviidsuse puuduse perioode rahvusvahelistel turgudel. Mõnikord langeb see kokku teiste finantsturgude riskidega, mis võiksid samal ajal olla Kullale kasulikud.

Selles artiklis esitatud teave on mõeldud ainult hariduslikel eesmärkidel ega kujuta endast finantsnõuannet. Enne investeerimisotsuse tegemist pidage nõu finantsnõustajaga.

Siin on osa sellest, kuidas see võiks toimida: Suured võlasummad kogu maailmas on nomineeritud USA dollarites (nn eurodollari süsteem) ja võlgnikud peaksid ostma dollareid oma kohustuste tasumiseks, olenemata dollari kallidusest. Seega võib stressiperioodidel (sageli kui kogu finants- või valuutasüsteemis on stress) see nõudlus veelgi tõsta dollari hinda teiste valuutade suhtes.

Seega võivad mõnikord nii kuld kui ka dollar korraga tõusta. Sellist dünaamikat oli võimalik jälgida Suurele majandussurutisele järgnenud perioodil Joonis 1.

Joonis 1

Pikas perspektiivis devalveerub dollar, nagu ka teised fiat-valuutad, kulla suhtes pidevalt, nagu näeme allolevalt graafikult.

Joonis 2

USA võlakirjade tootluste muutused võivad mõjutada ka dollari hinda teiste valuutade suhtes. Kõrgemad suhtelised tootlused võivad suurendada dollari rahvusvahelist nõudlust. Tuleb märkida, et tavaliselt on dollari järele globaalselt tugev nõudlus, sest dollar on maailma reservvaluuta.

Kuld ja USA valitsuse võlakirjade intressimäärad ajaloos

Ajalooliselt oli kulla ja 10-aastaste Ameerika Ühendriikide võlakirjade tootluste vahel tugevam pöördvõrdeline seos (kasutame neid võrdluseks, kuna need on võrdlusmäär). See korrelatsioon kipub paika pidama erinevates režiimides, nagu näeme USA 1980. aastate deflatsiooni ajal Joonis 3.

Joonis 3

Siiski tuleb tähele panna, et muud olulised tegurid, nagu keskpankade otsused, nõudluse ja pakkumise tegurid ning teised, nagu kohe näeme, võivad seda seost mõjutada.

Samuti tuleb märkida, et otsustades kulla ja USA võlakirjade vahel pikaajalise instrumendina, võtavad investoridvõtavad arvesse reaaltootlust: nominaalne võlakirja tulusus miinus inflatsioon. Kui inflatsioon on kõrge, võib USA võlakirjade reaaltootlus olla isegi negatiivne, mis tähendab, et investorid kaotavad raha, hoides nimetatud võlakirja. Eriti kõrge inflatsiooni perioodid kipuvad olema võlakirjaturgudele üldiselt väga hirmutavad.

Miks kuld ja võlakirjad omavahel korreleerusid?

Miks vastupidine korrelatsioon? Nii USA valitsuse võlakirjad kui ka kuld on rahvusvaheliselt tunnustatud turvalise varjupaiga varad. Kuid on vähemalt üks oluline erinevus:

- Kuld ei tooda rahavoogusid.

- USA võlakirjad toodavad neid intresside näol.

Seega võivad kõrgemad tootlused suurendada nõudlust USA võlainstrumentide järele ja vähendada nõudlust kulla järele, mis omakorda võiks kulla hinda langetada.

Teine erinevus on USA valitsuse finantsseisund. Pidevate puudujääkide ja vähendatud pikaajaline reitingu tõttu võivad investorid nõuda kõrgemaid tootluseid, isegi kui USA võlakirjad on globaalselt tagatisena kasutusel.

Siiski tuleb märkida, et kuigi mõnikord võivad USA valitsuse võlakirjade tootlused mõjutada kulla hinda, on vastupidine harva tõsi. Pikaajaliste võlakirjade tootlused sõltuvad peamiselt:

- Oodatav inflatsioon pikas perspektiivis

- Oodatav SKP kasv

- Muud riskid ja ebakindlused (näiteks geopoliitilised tegurid; need mängivad siiski väiksemat rolli võrreldes eelmise kahega)

Lühema tähtajaga võlakirjade (1-aastased, 5-aastased, mitu kuud) puhul võivad Föderaalreservi rahapoliitika ja USA rahandusministeeriumi poliitikad mängida võlakirjade tootluste mõjutamisel palju olulisemat rolli.

Kuld ja tootlused – Kas see kord on teistmoodi?

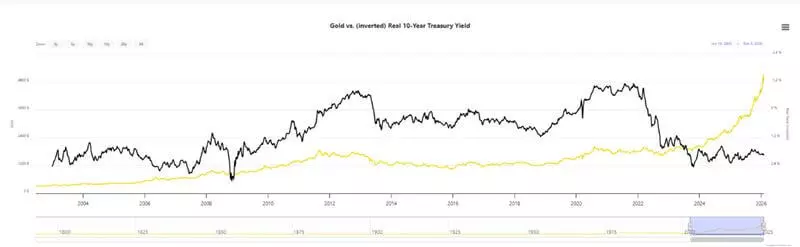

„See kord on teistmoodi“ kipub olema turgudel hirmutav ütlus. Ometi on alates 2023. aastast 10-aastaste tootluste ja kulla hinna vaheline pöördkorrelatsioon katkenud.

Nagu on näha jooniselt 4, kipuvad nii kuld kui ka 10-aastase riigivõlakirja tootlus tõusma, isegi kui Föderaalreserv jätkas intressimäärade kärpimist 2024. aasta septembris (palun pange tähele, et 10-aastase tootluse graafik on pööratud).

Diagramm 4

Sellist dünaamikat võiks seletada uute riskidega globaalses finantssüsteemis. Mõned neist hõlmavad muuhulgas järgmisi:

- Suveräänse riigi varade külmutamine;

- Võimalik oht kasutada dollarit ja/või SWIFT-süsteemi poliitilise instrumendina;

- Paljude keskpankade enneolematu monetaarinterventsioon alates 2020. aastast;

- Kõrge rahvusvahelise kaubanduse ebakindlus, mis on tingitud tarneahelate muutustest ja poliitilistest otsustest (nagu käimasolevad tariifide konfrontatsioonid ja ekspordipiirangute oht, eriti toorainete, näiteks haruldaste muldmetallide osas);

- Sõjalised konfliktid – endiselt käimasolevad ja potentsiaalsed;

- Mõned juhtivad globaalsed majandused on nõrgad;

- Uued poliitilised lepingud ja koalitsioonid.

Need võivad selgitada asjaolu, et keskpangad ostavad füüsilist kulda suurimates kogustes alates 1971. aastast, mil Richard Nixon lõpetas kuldstandardi viimase iteratsiooni (nn Bretton-Woodsi süsteemi) kasutamise. Need võivad samuti selgitada, miks investorid nõuavad valitsuse võlakirjade eest kõrgemaid tootlusi – tingituna suurest tajutavast riskist kõrgemale inflatsioonile ja nõrgale majanduskasvule tulevikus.

Joonis 5

Lisaks täheldame paljudes piirkondades, sealhulgas USA-s ja Jaapanis, kõrgemat inflatsiooni kui keskpankade eesmärgid, edasiste intressimäärade langetamise ootusi ning keskpankade bilansside suurenemist ja/või fiskaalstiimuleid koos jätkuvalt kõrgete valitsuskulutuste ja eelarvedefitsiitidega paljudes riikides. Ajalooliselt kipuvad kõik need olema inflatsioonilised, seega on see osa potentsiaalsest selgitusest valitsusvõlakirjade kõrgemale nõutavale tootlusele ja kõrgemale kulla hinnale.

Kõrge kulla hinna ja kõrgete võlakirjade tootluste „uue režiimi“ praktilised tagajärjed

Nüüd, kui mõistame USA dollari (esindatuna DXY-ga), USA võlakirjade nominaal- ja reaaltootluse ning dollari hinna vahelist põhisuhet ja oleme juba selgitanud süsteemis esinevaid riske, siis millised on praktilised tagajärjed kauplejatele ja investoritele?

- Poliitika domineerib nagu kunagi varem – peame jälgima poliitilisi ja keskpankade otsuseid nagu kunagi varem. Võimalik, et see uus kõrgete kulla hindade ja suhteliselt kõrgemate võlakirjade tootluste, kuid potentsiaalselt nõrga dollari „režiim“ võib ulatuda tulevikku, eriti kui ülalnimetatud riskid on endiselt olemas ja globaalsed geopoliitilised suhted on pingelised.

- Turud võivad muutuda silmapilkselt – üks poliitiline otsus võib turge mõjutada, meie strateegiaid häirida või potentsiaalselt luua uusi võimalusi, nagu oleme eelmisel aastal mitu korda näinud.

- Suurem volatiilsus ja pikaajaline inflatsioon tähendavad suurenenud vajadust oma riske maandada või sääste kaitsta – seda tuleb arvestada turgudel osalemisel või oma säästude ostujõu kaitsmisel. See võib olla hea mõte kaaluda veelgi diversifitseeritumat portfelli, eriti kui investeerida pikaajaliselt.

- Nii kuld kui ka USA valitsuse võlakirjad on turvapaiga varad – ja kui keskpangad, mis on rahapoliitiliste otsuste võtmetegijad, neid veelgi akumuleerivad, võib see tähendada, et nad ootavad ees pidevaid riske.. See on hea mõte seda arvesse võtta, kui olete huvitatud nendest varadest või turgudest üldiselt.

- Nii kuld kui ka valitsuse võlakirjade tootlus on tulevikku vaatavad – see tähendab, et nad liiguvad sageli oodatavate riskide tõttu. Seega, kui nad on viimase kolme aasta jooksul liikunud enam-vähem sünkroonis, võib see olla väga oluline märk sellest, et turuosalised ootavad täiendavaid riske. Samas võivad potentsiaalsed uute kõrge inflatsiooni episoodid ohustada võlakirju ja fikseeritud tulumääraga instrumente üldiselt.

- Praegune dünaamika näitab, et turul osalemisel on olulisem kui kunagi varem arvestada likviidsusega (suurenenud nõudlus turvalise varjupaiga varade järele võib vähendada likviidsust ja/või riskiatraktsiooni riskivarade suhtes) ja rotatsiooniga sektorite vahel.

Muidugi ei saa ühegi instrumendi hind liikuda ainult ühes suunas. Seega võib olla mõistlik arvestada eespool mainitud kaalutlustega, olles samal ajal ettevaatlik ülemääraselt pikaleveninud rallide, turuhüpe ja FOMO-ostmise suhtes, mida täheldati kullaga 2025. aasta lõpus ja 2026. aasta alguses.

Ajalooliselt olid paljud loetletud suundumused kasulikud turvalise varjupaiga varadele. Kuigi paljud suundumused (nagu suurenenud valitsuse kulutused ja kogunenud defitsiidid, kaubanduspinged ja konfliktid erinevates maailma paikades) on raskesti tagasipööratavad, võivad äkilised poliitilised otsused või otsuste seeriad muuta kogu arutatud olukorra, nagu me juba mainisime. Praegune dünaamika nõuab investoritelt ja kauplejatelt suuremat tähelepanu ja paindlikkust kui kunagi varem.

- Kuld vs. reaalsed tootlused – värskendatud graafik | LongtermTrends

- Kulla hinnad ja USA dollari korrelatsioon – 10 aasta graafik | MacroTrends

- Dollar ülemaailmse majanduslanguse ajal: USA rahapoliitika ja liigne kohustus – Föderaalreservi Bostoni Pank

Antud andmed annavad lisateavet kõigi kaubamärgi Admirals all tegutsevate Admiralsi investeerimisühingute (edaspidi „Admirals“) veebisaitidel avaldatud analüüside, hinnangute, prognooside, ennustuste, turuülevaadete, iganädalaste turuperspektiivide või muude sarnaste hinnangute või teabe kohta (edaspidi „analüüs“). Enne investeerimisotsuse tegemist pöörake tähelepanu järgmisele: