Quelles Actions à Acheter en 2021 (Post-Covid)

+360 points, c'est la hausse enregistrée sur la bourse de Paris, après l'annonce par les laboratoires Pfizer et BioNTech d'un vaccin anti-covid efficace à 90%. Dans les heures et les jours qui ont suivi, la rotation sectorielle s'est accentuée et les portefeuilles actions ont radicalement changé ! Avez-vous adapté le vôtre ?

- Les Meilleurs Secteurs pour Investir en 2021

- Sélection des Meilleures Actions Françaises pour 2021

- Les Meilleures Actions Américaines à Acheter en 2021

- Actions Technologiques à Conserver Malgré la Rotation Sectorielle

La Rotation Sectorielle 2021 de Fin de Covid-19

Qu'est-ce que la rotation sectorielle ? En fonction des cycles économiques et des grandes actualités macro-économiques, les gérants de fonds et les grands investisseurs vont favoriser des secteurs économiques dans leur portefeuille en y investissant tout leur argent ou en y allouant une part plus importante de leurs capitaux.

Lorsqu'une rotation sectorielle se met en place, les investisseurs ont tout intérêt à suivre ce mouvement et à investir dans les actions et secteurs qui vont surperformer pendant la nouvelle conjoncture macro-économique.

L'annonce d'un vaccin anti-covid19 est l'élément macro-économique qui a entraîné une rotation sectorielle pour 2021, en permettant aux grands investisseurs de prendre leurs bénéfices sur les secteurs qui profitaient d'un bonus covid, pour réinvestir dans les secteurs qui jusqu'ici souffraient d'un malus covid.

Les Meilleurs Secteurs pour Investir en 2021

Les annonces de résultats encourageants pour les vaccins de plusieurs laboratoires permettent aux investisseurs de préparer leurs portefeuilles pour l'après Covid19, et il est important de se positionner suffisamment tôt si on ne veut pas manquer le train lorsque le rebond va commencer.

Car oui, malgré une très forte hausse au moment de l'annonce, les marchés ont corrigé l'excès d'optimisme permettant aux valeurs intéressantes de redevenir temporairement abordables. Voyons les 3 principaux secteurs à fort potentiel pour la rotation sectorielle post covid.

Le Retour de l'Automobile

Après son effondrement de -25% en 2020, le marché automobile a montré ses premiers signes de fin de tendance baissière dès la fin septembre, début octobre, mais on était encore loin d'assister à un retour du secteur automobile dans les portefeuilles boursiers.

La demande chinoise a bien soutenu le secteur automobile en 2020, mais grâce aux vaccins anti-covid et la levée des mesures de restrictions des déplacements et la fin du télétravail, on peut dès maintenant s'attendre à un rebond des ventes et commandes chez les concessionnaires ne 2021. En Europe, le marché sera logiquement entraîné par les fabricants allemands. Il est important de souligner que les constructeurs se veulent prudent.

La hausse attendue par les insiders de l'industrie automobile est limitée à +15% en 2021. Un chiffre certes intéressant, mais bien en deçà de ceux avancés par les analystes financiers. En cause ? Les mesures & lois passées en Europe pendant la crise et qui visent à limiter les voitures à essence, ainsi qu'une crainte pour les fabricants d'un changement de comportement des particuliers, plus favorables à limiter leurs déplacements.

Les Entreprises de Ventes au Détail

Les entreprises de ventes au détail de produits de grandes consommations autres que celles proposant des biens "essentiels" ont été fortement impactées par les mesures de confinement visant à lutter contre la propagation du coronavirus.

L'arrivée d'un vaccin signifie pour ces entreprises la possibilité de rouvrir et de voir affluer les consommateurs en 2021. Si le rattrapage du chiffre d'affaires et des bénéfices pourrait prendre jusqu'à deux ans, les cours boursiers de cette catégorie d'actifs devrait rebondir dans les mois à venir, voir même semaines si un rallye de fin d'année se met en place.

Pour affiner votre sélection, il peut être judicieux de se tourner vers les secteurs qui ont été les plus durement toucher, notamment les gérants/exploitants de centres commerciaux, des aéroports et dans une moindre mesure, l'hôtellerie et la restauration qui devraient mettre plus de temps à rebondir à cause du cycle saisonnier et des problèmes de trésorerie.

Parmi les critères à utiliser pour choisir les meilleures actions à acheter dans les ventes de détail, on retiendra notamment la trésorerie et le capital humain. En effet, ce sont les deux principaux critères qui ressortent d'une récente étude Deloitte sur l'avenir du secteur touristique en 2021 post-covid, et qui sont cohérents avec les inquiétudes soulevées par les principaux acteurs et analyste du secteur.

Hausse des Petites & Moyennes Capitalisations

Parmi les performances qui ont été marquantes ces dernières semaines, c'est le fort rebond des petites et moyennes capitalisations boursières qui ont surperformés les indices de référence sur les marchés. Un phénomène qui s'est observé en Europe, mais également sur les marchés outre-Atlantique.

La logique qui se cache derrière est pourtant simple : en pleine crise, les investisseurs ont préféré se tourner vers les plus grandes entreprises, jugées plus solides. Mais avec la fin annoncée de la crise en 2021 et des grandes entreprises avec des actions chères, les petites et moyennes entreprises séduisent de part leur potentiel de croissance et la faible valeur des titres.

La principale difficulté pour les investisseurs réside dans le fait d'entrée tôt sur le marché pour préparer 2021 en bourse. Après une réaction importante et immédiate lors de l'annonce du vaccin de Pfizer, les marchés boursiers ont confirmé leur sentiment : ils n'attendent plus qu'une confirmation définitive pour réellement rebondir. Le rebond sera rapide et les investisseurs hors marché risquent de se retrouver bloqués face à des prix élevés.

Il faut donc se préparer dès maintenant, en identifiant des actions à acheter pour 2021, ou en ayant une liste précise de valeurs sur lesquelles on est prêt à intervenir dès que des niveaux clé seront atteints ou dès la prochaine annonce macro-économique de premier plan (comme l'annonce de la première livraison ou des premières injections de vaccins).

Quelles Actions Acheter post-Coronavirus ?

Afin de vous aider dans votre sélection d'actifs pour votre compte titres à court, moyen et long terme, nous vous avons préparé une sélection d'actions à fort potentiel 2021 qui comprennent à la fois des actions de rendement avec des dividendes intéressant, et les meilleures actions avec des plus-values potentielles significatives.

Bourse les Meilleures Actions Françaises à Acheter

Malgré le rebond entamé sur les marchés depuis l'annonce des vaccins anti-covid à venir, les actions françaises restent sous-valorisées par rapport aux valeurs outre-Atlantique. Une opportunité à saisir dans divers secteurs porteurs qui verront disparaître le "malus covid" !

Action Klépierre #LI

Le groupe Klépierre est l'un des principaux acteurs de l'immobilier de centres commerciaux en Europe. Sans surprise, ses activités ont été impactées de manière significative depuis Mars 2020 et les premières mesures de restriction prises par le gouvernement français.

Entre le premier janvier 2020 et fin septembre le cours de l'action Klépierre enregistrait une baisse de -70%, passant de 34,52€ à 10,40€. Klépierre est en tête de notre sélection en raison de son potentiel boursier pour 2021 à moyen et long terme.

A court terme, la plus-value potentielle sur Klépierre est limitée, l'annonce de Pfizer ayant entraînée une hausse de 58% en une semaine. Mais le titre reste nettement sous-évaluée par rapport à sa valeur post-covid avec un premier objectif à court terme situé sur la résistance des 22,85€ l'action.

A plus long terme, sur un horizon de 2 à 3 ans, c'est une autre caractéristique de l'entreprise qui va séduire les investisseurs à la recherche de rendement et de revenus passifs : le versement de dividendes de Klépierre !

A l'heure actuelle l'entreprise ne jouit pas d'une aura positive auprès des grands investisseurs à cause de ses fondamentaux - le secteur de l'immobilier commercial et des centres commerciaux ayant particulièrement souffert. L'absence de consensus et de visibilité quant au retour à la normale de l'activité des centres commerciaux et l'endettement du groupe aboutissent à un consensus mitiger à court terme.

Et c'est bien ce qui fait de cette action une opportunité ! Klépierre fait parti des valeurs de rendements avec un dividende attendu relativement important. Son taux de rendement en 2020 est de 6,94% et il est attendu en hausse à 7,65% pour 2021 !

L'intérêt d'acheter des actions Klépierre réside donc dans le fait de se constituer un portefeuille de rendement avec un taux qui pourrait dépasser les 15% à horizon 3 ans en considérant le prix actuel du cours de l'action.

La difficulté à court terme réside davantage dans le prix d'achat de l'action qui a déjà bien rebondi. Sur le graphique en daily ci-dessous, on observe que les prix de l'action Klépierre ont réussi à franchir à la hausse la moyenne mobile de période 200. Si d'ordinaire cet élément technique traduit la mise en place d'une tendance haussière, il faut rester prudent à cours terme avec un risque de correction et de retour sur les 13,10€.

Source: Admiral Markets, Graphique quotidien Klépierre #LI, du 17 Mars 2020 au 23 novembre 2020, édité le 23 novembre 2020 à 15h43. A noter: les performances passées ne présagent pas des performances futures.

On peut envisager d'entrée partiellement au prix actuel tout en conservant des liquidités pour renforcer en cas de nouveau plus bas sur l'action. Cela permettra d'avoir un prix d'optimiser le rendement à long terme grâce à un prix global d'achat inférieur au cours actuel de Klépierre, tout en permettant d'être déjà acheteur en cas de rallye haussier sur le cours de l'action.

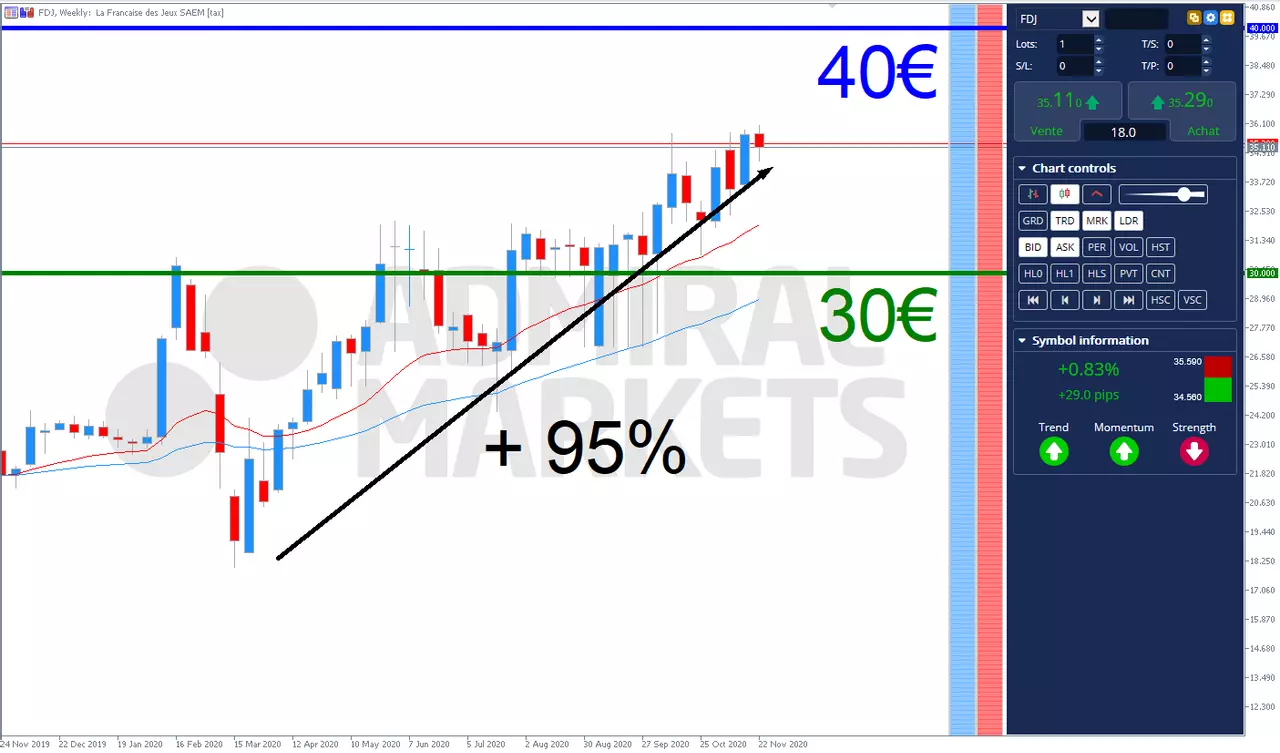

La Française des Jeux #FDJ Bourse

Un an après son introduction en bourse, l'action FDJ témoigne de la solidité de l'entreprise qui a connu une performance inespérée !

Comme de nombreuses actions, le cours boursiers de FDJ avait été cherché un nouveau plus bas à 17,97€ l'action au plus fort de la crise sanitaire en mars 2020, soit -20% par rapport à son prix d'introduction en bourse.

La crise du covid19 avait permis aux prix de l'action FDJ de rapidement rebondir grâce au maintien de l'activité des distributeurs de produits de la société (les tabacs) et aux applications sur smartphone de la FDJ qui ont profité à l'entreprise : ses clients habituels ont pu poursuivre leur consommation et avec l'effet confinement, la FDJ a su séduire une clientèle de circonstance.

Le rebond des prix de l'action FDJ a commencé fin mars et se poursuit avec une performance de +95% par rapport à son plus bas. Si l'entreprise séduit les investisseurs, c'est avant tout grâce à ses dividendes dont le versement à été maintenu ce qui en fait une bonne valeur de long terme.

A court terme, l'action FDJ reste à proximité de son plus haut historique à 36€ le titre ce qui rend l'action chère pour un investissement de court terme. Mais à moyen/long terme, son rendement de dividendes attendu à 2,89% en 2021 la rend attractive.

Source: Admiral Markets, graphique hebdomadaire La Française des Jeux #FDJ, du 24 novembre 2019 au 25 novembre 2020, édité le 25 novembre 2020 à 13h47. A noter: les performances passées ne présagent pas des performances futures.

Comme pour Klépierre, on peut envisager une entrée en deux temps sur le cours de l'action FDJ. En effet, l'attrait des investisseurs et notamment des particuliers ne faiblit pas, aussi la tendance haussière pourrait se poursuivre en direction du seuil technique des 40€ le titre. Mais en parallèle, le caractère cyclique de la valeur peut entraîner une baisse des prix à court terme qui offrirait un point d'entrée intéressant à proximité du support des 30€.

Une entrée immédiate sur la valeur permettrait d'être en position en cas de poursuite de la hausse pour ne pas "manquer le train". A l'inverse, pour optimiser le rendement les investisseurs les plus patients pourront attendre un repli technique sur un support afin d'éviter de se positionner à proximité d'un sommet historique.

Action Renault #RNO

L'industrie automobile est l'un des secteurs qui ont été les plus fragilisés pendant la crise du coronavirus, un impact bien visible sur le cours des actions Renault (RNO).

Avec l'arrivée prochaine des vaccins et des perspectives de rebond significatives pour le secteur, l'action Renault séduit et offre un potentiel de plus-value supérieur à 50% !

Le cours de l'action Renault était en tendance baissière avant la crise de covid19 suite aux problèmes rencontrés par le groupe en matière de gouvernance et au sein de l'alliance avec Nissan et Mitsubishi. Mais la crise a entraîné une survente importante qui doit être corrigée.

La levée prochaine des mesures de confinement va permettre à la production de reprendre, et on peut anticiper un retour de la demande soutenue par l'épargne des ménages accumulée pendant les mois de confinement.

A court terme, un premier signal technique d'achat est apparu. Sur le graphique ci-dessous, les prix de l'action Renault ont cassé à la hausse un biseau avec beaucoup de volume et très peu d'hésitation. Une figure technique qui c'était formée juste après le plus bas à 12,75€ sur l'action Renault.

Source : Invest.MT5, graphique hebdomadaire Renault #RNO, du 28 octobre 2018 au 25 novembre 2020, édité le 25 novembre 2020 à 14h24. A noter: les performances passées ne présagent pas des performances futures.

Si le biais haussier est confirmé, à court terme les cours de RNO pourraient avoir quelques difficultés à franchir le niveau clé des 35€, un support mensuel majeur devenu maintenant résistance. Une fois franchit, l'objectif de moyen terme sera la résistance technique et psychologique des 55€ l'action, soit une plus-value potentielle de 57%.

A noter : l'action Renault (RNO) offre un potentiel certain à court/moyen terme, mais à long terme les défis restent nombreux pour le groupe et son alliance. Il s'agit bien ici d'aller chercher une plus-value potentielle sur la hausse de l'action, mais Renault n'est actuellement pas une valeur de rendement pour des dividendes solides à long terme.

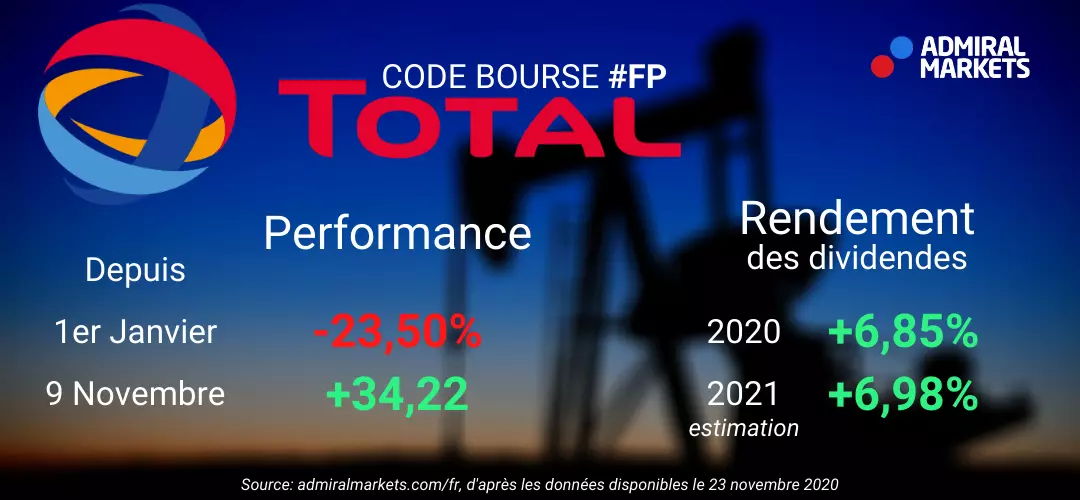

Actions Total #FP

Le groupe pétrolier français Total devrait logiquement profiter de la rotation sectorielle entamée depuis l'annonce des vaccins anti-covid-19 à venir ! En effet, avec la levée des mesure des confinements et autres limitations de déplacement, la demande de pétrole devrait repartir fortement en hausse et profiter aux cours des actions Total #FP.

Ce retour en grâce des valeurs pétrolières s'est traduit de deux façons:

- le rebond a été soudain et rapide sur le cours de l'action

- le prix du baril de pétrole Brent est repassé au dessus des 45$ ce lundi 23 novembre 2020.

Du côté des prix, l'action Total a bondi de plus de 50% depuis son dernier plus bas du 29 octobre à 24,10€ pour atteindre les 38,70€ le titre ce mercredi 25 novembre.

L'objectif de court terme est la résistance des 40€ qui pourrait freiner l'entrée sur le marché des investisseurs avant un objectif intermédiaire sur la résistance des 45€ l'action Total et un objectif de long terme à 50€ à horizon 2 ans.

Source : Admiral Markets MT5, graphique hebdomadaire Total #FP, du 20 décembre 2019 au 25 novembre 2020, édité le 25 novembre 2020 à 16h51. A noter: les performances passées ne présagent pas des performances futures.

L'action Total attire les investisseurs notamment grâce à ses versements de dividendes et son rendement de 6,85% en 2020. La politique de versement de dividendes attractifs devrait se confirmer grâce à la bonne gestion de l'entreprise, les analystes anticipent déjà un rendement de 6,98% par action Total en 2021.

Des taux élevés qui permettent de se constituer de futures revenus passifs grâce aux dividendes en plus de la plus-value. L'objectif est donc de se positionner à court terme pour obtenir un rendement supérieur à 10% à horizon trois ans par rapport au prix actuel de l'action sur les marchés. En effet, son rendement est plus attractif que le potentiel de plus-value à court terme.

A noter qu'à court terme, on peut envisager la possibilité d'un repli technique avec 3 semaines fortement haussières. Auquel cas, le retour sur la zone de support des 32€/35€ serait idéal pour entrer sur le marché ou renforcer ses lignes pour ceux qui seraient déjà acheteurs (toujours dans l'optique d'avoir un prix d'entrée moyen le plus faible possible pour maximiser le rendement futur des dividendes).

Action Airbus #AIR

Autre secteur particulièrement touché au cours de la crise et qui connaît un fort rebond, l'aéronautique et le fleuron européen Airbus est une action à suivre avec un potentiel tout à fait intéressant à long terme.

Au plus fort de la crise, le cours boursier d'Airbus reculait de plus de 65%. Acheter l'action Airbus est-il intéressant à court terme ? OUI !

Le géant européen est redevenu attractif en temps que valeur cyclique, la fin des mesures de confinement et la reprise du trafic aérien laissant présager des jours meilleurs pour le cours boursier d'Airbus ainsi que pour l'ensemble de l'aéronautique.

Le groupe Airbus est une valeur particulièrement volatile depuis une dizaine d'années maintenant. C'est bien cette volatilité qui séduit pour une potentielle plus-value de court/moyen terme sur la hausse des cours de l'action. Autre bon signal, le groupe a été mis en difficulté par les restrictions concernant les voyages en avions et l'effondrement du trafic aérien qui commence à se ressaisir. Ce n'est pas le business modèle de l'entreprise qui est à l'origine de sa baisse en bourse.

Au niveau technique, on observe sur le graphique Airbus ci-dessous que le rebond ne s'est pas fait attendre et les prix ont réussit à marquer un nouveau sommet supérieur au plus dernier plus haut de juin en franchissant la résistance des 80€ l'action Airbus.A court terme, le cours de l'action tente de franchir la moyenne mobile simple de période 200, ce qui serait un signal de confirmation de la tendance haussière actuelle.

Source : Compte titres Admiral Markets MT5, graphique hebdomadaire Airbus #AIR, du 18 août 2019 au 25 novembre 2020, édité le 25 novembre 2020 à 17h54. A noter: les performances passées ne présagent pas des performances futures.

Les deux objectifs des prix de l'action sont à court terme le retour sur le niveau psychologique des 100€, puis la résistance de moyen terme des 115€ et enfin un retour sur les plus hauts historiques de l'action à 140€ (139,36€ précisément). Soit un objectif de plus-value potentielle de 52,50% de hausse à horizon un an sur la totalité du mouvement.

En revanche à long terme, l'entreprise connaît 3 défis significatifs :

- ses clients, les compagnies aériennes, ont été durement touchés et le risque d'annulation de commande demeure ;

- son concurrent Boeing a obtenu l'autorisation de refaire voler son 737MAX le 21 novembre. Un appareil qui a de nombreux arguments à faire valoir auprès des clients ;

- les mesures environnementales qui ont été abordées en Europe pendant la crise et qui pourraient ralentir, voir pénaliser, le retour à la normale du trafic aérien à long terme.

Ces trois éléments, sans oublier la volatilité du titre, plaident en faveur d'un achat des actions Airbus pour profiter du rebond haussier et de potentielles plus-values, mais pas comme une valeur de rendement solide et stable à long terme. D'autant que l'entreprise a suspendu les versements de dividende en 2020 et le versement attendu en 2021 reste faible à 0,87€. Soit un rendement de 0,98% - un rendement négatif si on tient compte de l' inflation attendue en Europe à 1,1% en 2021.

Bourse Action Vinci #DG

A l'image des entreprises précédentes, la cotation du groupe Vinci (code bourse #DG) devrait retenir votre attention si vous envisager d'investir en bourse !

L'action Vinci est l'une des valeurs stars du CAC40 plébiscité pour la solidité de l'entreprise ainsi que son historique de performance impressionnant sur les 12 dernières années. Pénalisé pour une activité ralentie pendant la pandémie, l'annonce des futures vaccins a déjà permis au cours de l'action Vinci de confirmer son retour en grâce auprès des investisseurs.

Les prix ont connu une impulsion haussière significative avec +15% sur la semaine du 9 novembre, ce qui leur a permis de franchir le niveau clé des 80€ l'action, un niveau de prix qui pourrait maintenant reprendre son rôle de support. A court terme le cours boursier de Vinci a été stoppé par une zone de résistance autour des 90€ l'action.

Ce niveau clé est à double tranchant, car il a déjà renvoyé les prix à la baisse à 5 reprises ces trois dernières années (zone rose avec les tests indiqués en vert sur le graphique). Si la tendance haussière n'est pas à remettre en cause, il peut être judicieux d'investir en deux temps sur l'action Vinci.

Source : Invest.MT5, graphique hebdomadaire Vinci #DG, du 4 mi 2014 au 25 novembre 2020, édité le 25 novembre 2020 à 18h36. A noter : les performances passées ne présagent par des performances futures.

A l'approche des Noël, le risque de rallye de fin d'année pour entraîner une cassure de la résistance des 90€ et un retour rapide sur le seuil psychologique des 100€ l'action. En revanche si la résistance joue bien son rôle, les prix peuvent être temporairement renvoyés à la baisse à proximité du support des 80€ l'action Vinci ce qui constituerait un niveau d'achat plus intéressant avec un objectif de plus-value de 20% à court/moyen terme.

Mais acheter l'action Vinci pour 2021 c'est aussi miser sur une valeur de rendement à long terme grâce à des dividendes réguliers et un rendement amené à augmenter. En 2020 le rendement des dividendes de Vinci était de 1,78%, et est déjà attendu à 2,96% pour 2021 !

A noter : l'action Vinci a été l'une des valeurs les plus difficiles à acheter à un prix intéressant sur les marchés ces 12 dernières années, car elle était en constante hausse. Une fois les prix de l'action revenus sur ses plus hauts historiques d'avant crise, le prix de l'action pourrait redevenir "cher" pour plusieurs années.

-16.png)

Quelles Actions Américaines Acheter

Action Phillips 66 Partners LP #PSXP

Phillips 66 Partners LP est une entreprise américaine opérant de le domaine énergétique en gérant des pipelines pétroliers, gazoducs, terminaux et autres infrastructures pétrolières ou liées au gaz naturel.

Comme toutes les entreprises pétrolières, Phillips 66 Partners LP a souffert de la crise de covid19 et de ses conséquences sur le marché pétrolier avec un effondrement de la valeur du baril lors de la crise des contrats future de juin 2020. Les prix de l'or noir ayant même été en territoire négatif à cause du manque de demande et d'espace de stockage disponible pour les barils.

Le cours des actions Phillips 66 Partners ont reculé de 54% depuis le 1er janvier 2020. Avec la reprise économique de la Chine, un des premiers importateurs de pétrole mondial, et les vaccins anti-covid à venir, le marché du pétrole devrait rebondir dans un futur proche. L'action PSXP pourrait donc profiter d'un fort rebond avec un marché pétrolier en passe de revenir à sa situation normale d'avant crise.

Sur le graphique mensuel ci-dessous, on observe que le titre PSXP a marqué un plus bas à 18,63$ la semaine du 15 mars et malgré une tentative de rebond en cours depuis septembre, le titre demeure nettement sous-évalué. par rapport à son support des 45$ l'action Phillips 66 Partner d'avant la crise sanitaire.

Source : Admiral Markets, graphique hebdomadaire Phillips 66 Partners LP #PSXP, du 20 août 2017 au 30 novembre 2020, édité le 30 novembre 2020 à 15h47. A Noter : les performances passées ne présagent pas des performances futures.

A court terme, on peut viser un objectif de hausse de l'action Phillips 66 sur la résistance des 40$ le titre, avant la résistance hebdomadaire des 45$ qui avait précédemment soutenu le titre à 4 reprises. Enfin, à long terme, l'action pourrait rejoindre la borne haute d'un précédent range entre 2017 et 2018 à 55$.

Outre un potentiel de hausse particulièrement intéressant à court terme à +43% de plus-value, l'action PSXP bénéficie de solides fondamentaux malgré une année difficile. Parmi les éléments qui peuvent attirer les investisseurs de long terme, le rendement des dividendes de Phillips 66 Partner est de 12,6% pour 2020 et attendu à 12,4% pour l'année 2021. L'action Phillips profite également d'un PER relativement faible, à 7,42 par rapport aux valeurs qui ont profité d'un bonus covid tout au long de la crise, ce qui pourrait amener des investisseurs de long terme à entrer à l'achat sur le cours d'une action sous-évaluée.

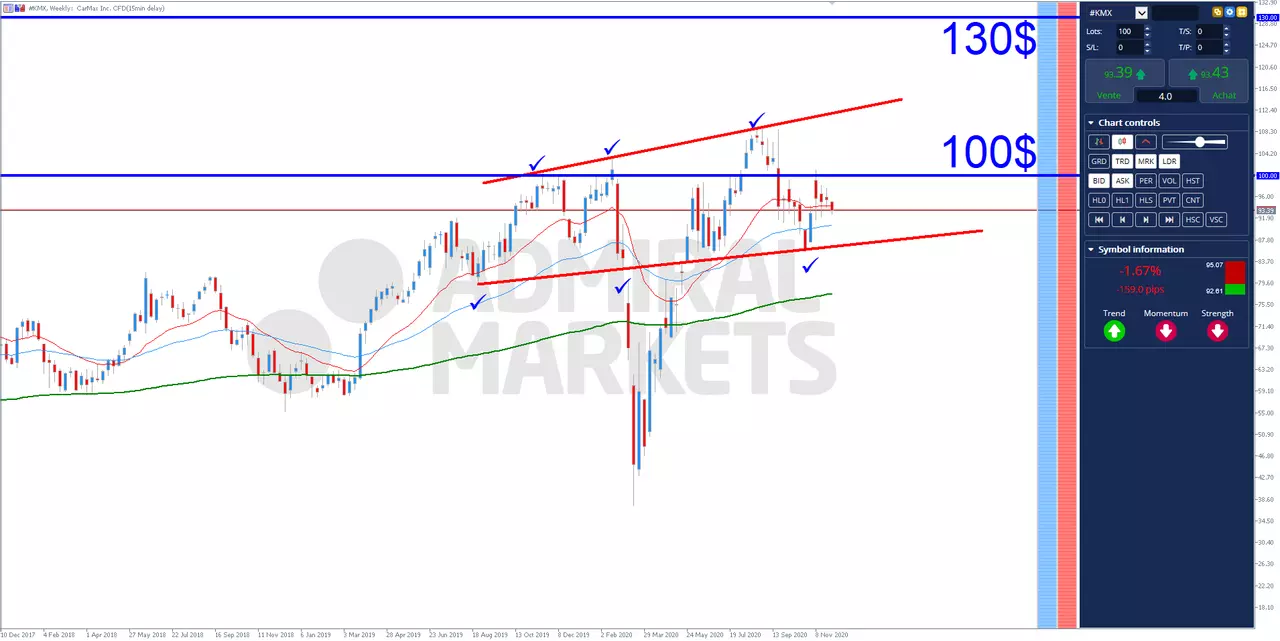

Action Carmax #KMX

CarMax est le premier revendeur de voitures d'occasion aux Etats-Unis. Le secteur automobile ayant été l'un des plus touchés, c'est sans surprise que l'on va s'intéresser à un leader du secteur outre-Atlantique.

Le groupe Camax a un avantage de taille : l'entreprise est présente sur le marché physique, mais également en ligne. Il peut également s'appuyer sur des ménages américains qui sont dépendants de voitures pour leurs déplacements, et la recherche de voiture à bas prix induite par la perte de revenus des ménages lors de la crise de coronavirus.

D'après Giverny Capital "Nous notons que notre principale position, Carmax, continue de générer des performances admirables qui sont fortement sous-évaluées par le marché qui estime que les concurrents basés sur internet comme Carvana et Vroom ont des business modèles supérieurs pour la vente de voitures d'occasion". Cette déclaration du fonds d'investissement intervenait juste avant l'annonce des vaccins de Pfizer et le début de la rotation sectorielle.

En effet, les solides fondamentaux de Carmax, ses performances régulièrement en hausse et la fin du "bonus covid" accordé à ses concurrents offrent des performances attractives pour les mois à venir.

A court terme, bien que les cours de l'action Carmax aient déjà rebondi de plus de 148%, le titre demeure attractif et offre toujours un potentiel de performance intéressant pour une plus value. Au niveau technique, les prix de l'action évoluent au sein d'un canal ascendant et sont en train de revenir chercher la borne basse du canal après avoir manqué de volume pour casser la résistance technique et psychologique des 100$ le titre (en bleu sur le graphique ci-dessous).

Source : Admiral Markets, graphique hebdomadaire CarMax #KMX, du 10 décembre 2017 au 30 novembre 2020, édité le 30 novembre 2020 à 21h35. A Noter : les performances passées ne présagent pas des performances futures.

La borne basse du canal, juste sous le seuil des 90$ pourrait être un point d'entrée intéressant pour acheter des actions Carmax avec un objectif de court terme sur la borne haute du canal en rouge à proximité des 115$ l'action. Soit un potentiel de +27% à court terme. à moyen et long terme, l'objectif des 130$ le titre est cohérent avec les performances attendues si les publications de résultats de l'entreprise sont conforme aux attentes.

Seul point noir au tableau, Carmax ne verse pas de dividendes à ses actionnaires. Si l'entreprise offre une performance potentielle plus qu'avantageuse à moyen terme, à long terme elle ne permet pas de se constituer un flux de revenus passifs basés sur les dividendes.

Acheter l'action D.R. Horton #DHI

Vous ne connaissez pas D.R. Horton ? C'est l'un des leaders américains de la construction de maisons individuelles ! Pénalisé par les mesures anti-covid avec l'arrêt de nombreux chantiers, les restrictions du confinement et les baisses de revenus liés au chômage, les activités du groupe devraient rapidement reprendre dès l'arrivée des premiers vaccins anti-covid en plus des programmes de relances économiques.

Le groupe bénéficie de solides fondamentaux au sein de son secteur avec un potentiel de croissance supérieur de 20 point à la moyenne du secteur, des publications de résultats régulièrement supérieurs aux attentes des analystes et un PER faible qui rend l'action encore attractive malgré sa récente hausse. Le titre offre donc de belle perspective de plus-value avec un objectif de cours moyen à 87,83$, soit plus de 20% de hausse.

En revanche avec un potentiel aussi intéressant, l'entreprise offre un rendement de dividendes assez faible bien que positif attendu à 1,08% en 2021 puis 1,15% en 2022, légèrement inférieur à la moyenne du secteur.

_bourse.png)

Source : Admiral Markets, graphique hebdomadaire D.R. Horton #DHI, du 1 juin 2019 au 1 décembre 2020, édité le 1 décembre 2020 à 22h15. A Noter : les performances passées ne présagent pas des performances futures.

Au niveau graphique, on observe que les cours de l'action #DHI ont déjà bien rebondi depuis leurs plus bas de mars 2020 avec une performance de +197% enregistré à la clôture du 27 novembre ! A court terme les prix ont été bloqués par la résistance des 78$, permettant une phase de respiration des prix. Le cours s'est établi au sein d'un range entre les 66$ et la résistance des 78$.

Le retour des prix sur le support des 66$ permettrait d'entrer au rabais sur un titre sous-évalué dont le potentiel de croissance pourrait s'affirmer rapidement dans les mois à venir, à l'image de l'impressionnant rebond d'après mars.

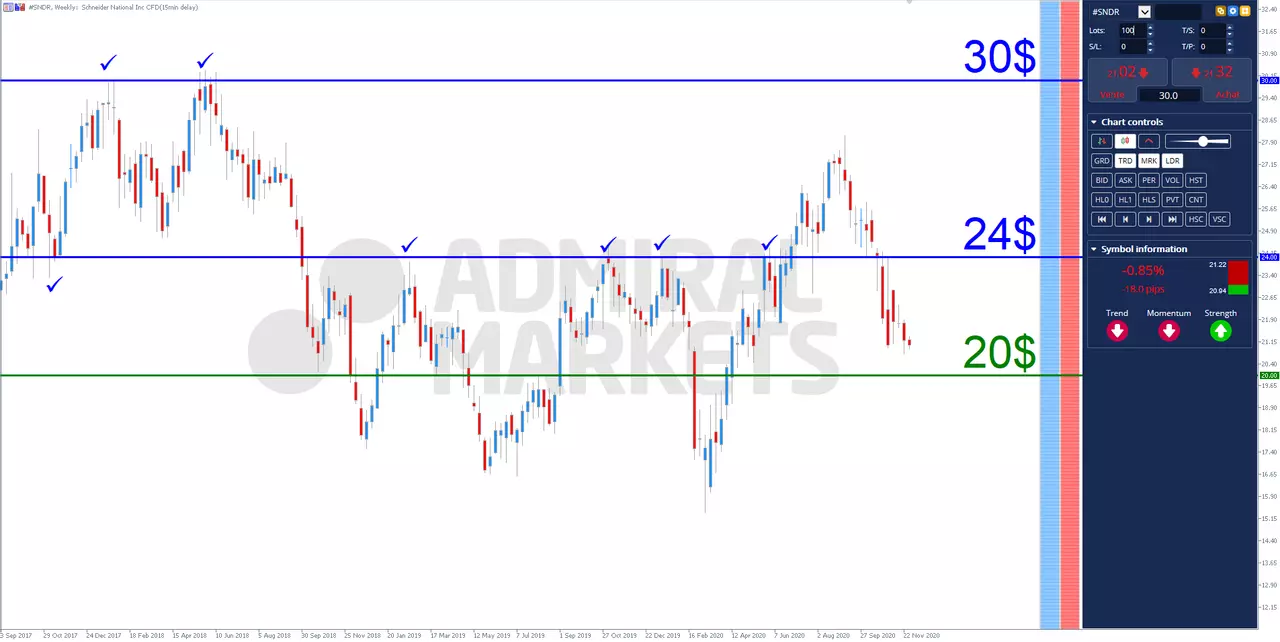

Acheter des Actions Schneider National #SNDR

Le groupe Schneider est actif dans le secteur des transports et de la logistique. En tant que valeur industrielle, le groupe revient sur le devant de la scène avec des activités en retour à la normale sans compter que c'est une action dite "value" qui attire les investisseurs fondamentaux tels que Warren Buffett.

Acheter l'action Shneider National #SNDR est à considérer lorsque l'on regarde les fondamentaux de l'entreprise. Schneider propose un rendement des dividendes de 10,5% en 2020 et attendu en baisse à 1,34% en 2021. Malgré cette baisse, l'entreprise et son potentiel rebond pour 2021 offre de belles perspectives de plus-values à moyen terme et est idéal pour se constituer un portefeuille de rendement à long terme.

La marge nette du groupe est restée stable en 2020 malgré la crise, et devrait repartir à la hausse des 2021 pour atteindre les 5,58% dès 2022.

Source : Admiral Markets, graphique hebdomadaire Schneider National #SNDR, du 3 septembre 2017 au 2 décembre 2020, édité le 2 décembre 2020 à 15h58. A Noter : les performances passées ne présagent pas des performances futures.

Au niveau technique, le cours de l'action a bien rebondi après le plongeon de mars 2020 à 15,36$, avant de marquer un plus haut annuel à 28,12$ début septembre. Depuis ce sommet, les cours de l'action SNDR ont entamé une correction et évoluent à la baisse en direction du support des 20$. Ce niveau technique et psychologique permettrait d'acheter un titre sous-évalué avec un objectif de rebond sur la résistance des 24$, soit près de 20% de plus-value potentielle à moyen terme.

Pour les investisseurs de long terme, le cours de l'action pourrait aller chercher la résistance des 30$, un niveau précédemment travaillé courant 2018 et qui offre un objectif de +41% de plus-value potentielle. Le titre #SNDR est donc un bon candidat pour les portefeuilles moyen/long terme qui veulent combiner plus-value potentielle et dividendes.

Acheter des Actions Boeing #BA

Le géant Américain de l'aéronautique est de nouveau au sommet de sa forme ! Certes, les compagnies aériennes ne sont pas encore complètement remises de la crise et le traffic aérien demeure inférieure à la normale. Cependant, l'annonce de l'aviation civile américaine (FAA) qui autorise à nouveau les appareils 737MAX à voler a changé la donne.

Le 737MAX était le nouveau fleuron de Boeing qui avait rapporté de nombreuses commandes au constructeur avant deux crashs mortels de l'appareil et une enquête qui a mise en cause le constructeur avant d'aboutir à l'interdiction de vol du 737MAX. La levée de cette mesure est une bonne nouvelle pour Boeing dont les cours de l'action demeure nettement sous-évalués.

Au niveau des fondamentaux, le constructeur américain est particulièrement solide et profite d'un duopole partagé avec Airbus, donc peu de risque vis-à-vis de la concurrence. En outre, la sanction boursière du coronavirus associée à ses déboires avec le 737MAX a permis à l'entreprise de redevenir attractive pour les investisseurs avec un PER négatif à -23,1 en 2020 et attendu en forte progression à 41,12 pour 2022.

Enfin, dernier élément à prendre en considération : la valorisation boursière de Boeing #BA demeure inférieure à la valeur de ses actifs. Une situation qui pourrait ne pas durer avec des investisseurs qui repassent acheteurs sur le titre !

Source : Admiral Markets, graphique hebdomadaire Boeing #BA, du 17 décembre 2017 au 2 décembre 2020, édité le 2 décembre 2020 à 16h28. A Noter : les performances passées ne présagent pas des performances futures.

Au niveau graphique, le cours de l'action Boeing est en tendance haussière depuis son rebond sur le plus bas des 88,78$ l'action Boeing atteint en mars 2020. A court terme, les prix de l'action #BA ont réussi à casser la résistance technique et psychologique des 200$ l'action et se maintiennent au dessus de ce niveau sans difficulté. On peut cependant envisager un pullback à venir à très court terme qui nous permettrait d'acheter des actions sur un creux à proximité des 200$ plutôt qu'au prix actuel.

L'objectif de court terme pour un achat d'actions Boeing est donc la résistance des 300$, un niveau technique qui est un ancien support qui avait été travaillé à 3 reprises depuis 2017. Ce qui nous permet d'anticiper une plus-value potentielle de +50%. A moyen terme, le cours de l'action pourrait évoluer plusieurs mois dans le précédent range compris entre les 300$ et les 380$ le titre avant de rejoindre le sommet historique de l'action à 445$.

A noter : si Boeing est une valeur industrielle avec un fort potentiel de plus-value pour les 3 années à venir, il convient de souligner qu'à court terme la direction de l'entreprise a suspendu le versement des dividendes ce qui ne conviendra pas à des investisseurs cherchant du rendement.

Action WP Carey #WPC

WP Carey (nyse:wpc) est une entreprise américaine active dans les placements immobiliers diversifiés. Elle gère notamment des centres commerciaux et des locations de biens à long terme. Une activité proche de celle de Klépierre en Europe. Malgré des mesures de luttes contre la pandémie plus souple aux USA, le secteur de l'immobilier et de la gestion a souffert et connaissait un "malus covid" sur le point de disparaître.

Et justement, c'est ce malus covid qui fait que le titre est actuellement sous-évalué eut égard aux perspectives de retour à la normale des activités immobilières et des centres commerciaux avec l'arrivée prochaine des premiers vaccins.

Du côté des fondamentaux, l'action WP Carey peut s'appuyer sur des marges nettes attendues en hausse pour l'année 2020 par rapport à 2019, et cela malgré la pandémie ! Du côté de l'endettement de la société, qui est le point faible des entreprises de son secteur d'activité, il reste sous contrôle avec un endettement anticipé en légère hausse pour 2020, mais qui reste globalement bien maîtrisé.

Ce qui séduit les investisseurs ? C'est avant tout le rendement des dividendes proposés par WP Carey. En effet, les investisseurs en quête de revenus passifs assurés par les dividendes apprécieront un rendement de 5,94% en 2020 et de 5,99% anticipé pour 2021. Des dividendes attractifs qui justifient d'acheter des actions WP Carey pour un portefeuille de rendement à long terme.

Au niveau de l'analyse technique, on observe que l'action WPC offre également une plus-value potentielle séduisante qui vient compléter les dividendes.

Source : Admiral Markets, graphique hebdomadaire WP Carey #WPC, du 9 juin 2014 au 2 décembre 2020, édité le 2 décembre 2020 à 16h47. A Noter : les performances passées ne présagent pas des performances futures.

A court terme les prix arrivent sur une zone de résistance importante marquée par la moyenne mobile simple 200 et la zone de résistance des 72$ l'action (en rose sur le graphique ci-dessus) avec un potentiel rejet à cours terme et un retour sur le support des 65$. Un niveau de prix qui ferait un point d'entrer intéressant sur le titre qui conserve une tendance de fond haussière.

Pour ce qui est des objectifs à envisager pour un achat d'action WP Carey, à court terme, on retiendra la zone de résistance des 75$ le titre qui est un niveau d'overlap (un niveau qui par le passé a été tantôt support et résistance). A long terme on peut envisager un retour des prix de l'action WPC à 87$ l'action, un niveau de résistance placé juste au-dessous des plus hauts historiques du titre et offrant une plus-value potentielle de +25%.

Les Actions Technologiques à Acheter ou Conserver

Oui, la rotation sectorielle entraîne un retour de l'attrait pour les valeurs industrielles et celles qui ont souffert d'un malus covid ces derniers mois. Pour autant, acheter des actions technologiques reste intéressant, certaines valeurs présentant toujours un potentiel de plus-value intéressant à exploiter ! Et si vous avez suivi nos précédentes sélections, il y a des chances pour que certaines valeurs soient déjà dans votre portefeuille !

Acheter des actions Tesla #TSLA

L'emblématique firme d'Elon Musk fait partie des entreprises qui ont connu une croissance fulgurante pendant la crise sanitaire mondiale. Malgré un split pour diviser la valeur de l'action fin août, l'action Tesla ne cesse de battre des records et est bien parti pour poursuivre sur sa lancée !

Après un nouveau record ce lundi 30 novembre à 602,71$ l'action, Tesla conserve un potentiel haussier grâce aux différentes politiques environnementales mondiales. En effet, de nombreux gouvernements ont profité de la crise pour renforcer ou déployer les initiatives de transitions énergétiques en faveur des véhicules électriques. Les particuliers ont également afflué en masse pour remplir les carnets de commande de l'entreprise américaine.

Peu d'investisseurs le savent, mais la majorité des revenus de Tesla ne vient pas de la vente de ses véhicules. L'entreprise est très active sur le marché du carbone et revend ses émissions de CO2 non utilisés aux autres entreprises. Un marché peu connu qui devrait rapporter encore plus à Elon Musk grâce au retour à venir de l'activité économique mondiale et notamment de l'industrie.

En effet, avec une reprise des activités industrielles et donc des rejets de CO2, la demande de "droit à polluer" va augmenter et les prix vont mécaniquement augmenter au profit de Tesla d'après la loi de l'offre et de la demande.

De fait, malgré un PER déjà particulièrement élevé à 467 en 2020, le cours de l'action Tesla peut continuer à battre des records de hausse sur la base de futurs revenus en hausse, tant du côté du marché carbone que de la vente de ses véhicules. D'ailleurs, pour la première fois, en 2020 le bénéfice net par action de l'entreprise est passé en territoire positif, une tendance qui devrait se renforcer dès 2021.

Pour les investisseurs qui disposent déjà d'action Tesla, il convient donc de les conserver pour profiter de la potentielle plus-value à venir tous les horizons d'investissement. La véritable difficulté est plutôt pour les investisseurs qui n'ont pas encore de Tesla en portefeuille, à quel prix faut-il acheter l'action Tesla ?

Source : Admiral Markets, graphique quotidien Tesla #TSLA, du 11 Mars 2020 au 2 décembre 2020, édité le 2 décembre 2020 à 17h51. A Noter : les performances passées ne présagent pas des performances futures.

Lorsque l'on regarde le graphique ci-dessus, on observe que le cours de l'action TSLA est en hausse constante et connaît peu de repli technique permettant de rentrer sur le marché à bas prix. En revanche, on observe que les moyennes mobiles simples de période 50 et 200 sont de bons points d'entrée lors des corrections. On pourra donc patienter et par exemple placer des ordres limites d'achat sur les moyennes mobiles 50 et 200.

Ces ordres différés permettront d'entrer à l'achat sur Tesla dès que le prix viendra toucher les moyennes mobiles et sans que vous ayez besoin de surveiller le cours de l'action au jour le jour.

A très court terme, les prix de l'action Tesla ont marqué un nouveau sommet après avoir cassé un triangle à la hausse. On peut espérer une correction à venir avec une phase de distribution qui permettra aux prix de revenir travailler les moyennes mobiles. Pour les investisseurs les plus pressés, on peut envisager d'entrer dès maintenant sur le cours de l'action. En revanche, il conviendra de conserver des liquidités pour être en capacité de renforcer ses positions en cas de correction plus profonde des prix avec un pic de volatilité.

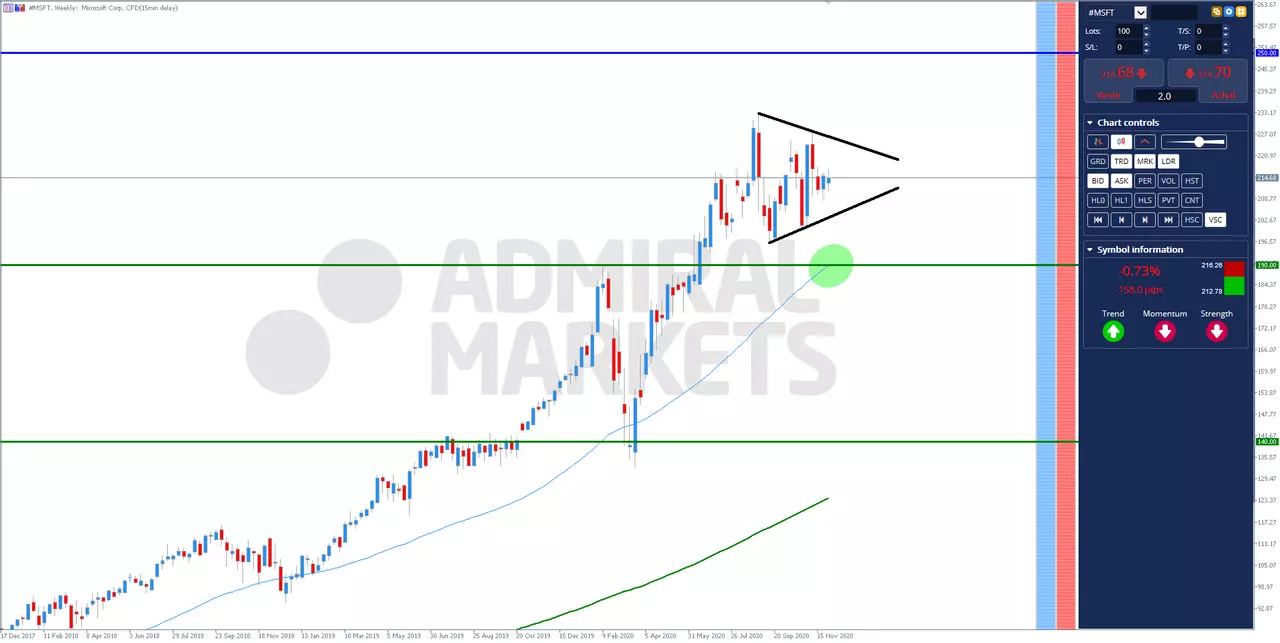

Action Microsoft #MSFT

Microsoft, l'entreprise de Bill Gates, a profité de la crise du covid grâce à ses services et applications permettant le télétravail et d'optimiser la flexibilité du travail. Bien que de nombreux chefs d'entreprise interrogés se déclarent contre le maintien d'une activité 100% en télétravail de leurs salariés, ceux-ci reconnaissent être ouverts pour aller vers un modèle flexible en accordant 1 à 3 jours de télétravail par semaine aux salariés dont l'activité le permet.

Cette nouvelle tendance apparue avec la pandémie a donc vocation a resté à long terme et à se généraliser. Un nouveau marché sur lequel le géant de l'informatique Microsoft (NYSE:MSFT) compte bien capitaliser pour ses futurs revenus et qui confirme le choix de la direction d'offrir de plus en plus de services cloud aux entreprises en plus des systèmes d'exploitation et logiciels traditionnels.

Du côté des fondamentaux de l'entreprise, tout est dans le vert. Le groupe Microsoft offre des dividendes raisonnables attendus à 1,01% pour 2021 puis 1,08% pour 2022, le PER de la société est certes élevé, mais demeure attractif comparés à ses concurrents (PER de 32 en 2021 puis 29,1 pour 2022) et sa marge nette se maintient au-dessus de 30% en 2020, sans compter une trésorerie de presque 50% du chiffre d'affaires.

Source : Admiral Markets, graphique hebdomadaire Microsoft #MSFT, du 17 décembre 2017 au 2 décembre 2020, édité le 2 décembre 2020 à 18h15. A Noter : les performances passées ne présagent pas des performances futures.

Au niveau de l'analyse graphique de Microsoft, on observe que la correction des prix intervenu après l'annonce des vaccins à été très limité. A court terme, les prix de l'action Microsoft évoluent au sein d'un triangle dont la formation a débuté sur le plus haut historique de l'action à 232,85$.

En cas de cassure à la baisse du triangle, on pourra surveiller le support des 190$ l'action qui se confond avec la moyenne mobile simple 50 et qui pourrait offrir un point d'entrée intéressant à l'achat. En cas de cassure à la baisse des 190$, on surveillera le support intermédiaire des 140$ le titre qui constituerais une zone de rebond intéressante.

A l'inverse, en cas de cassure de la configuration chartiste à la hausse, on pourrait entrer à l'achat dès la clôture d'une bougie au dessus de la résistance oblique avec un objectif de court terme situé sur les 250$ l'action Microsoft, avant un objectif plus éloigné à 275$.

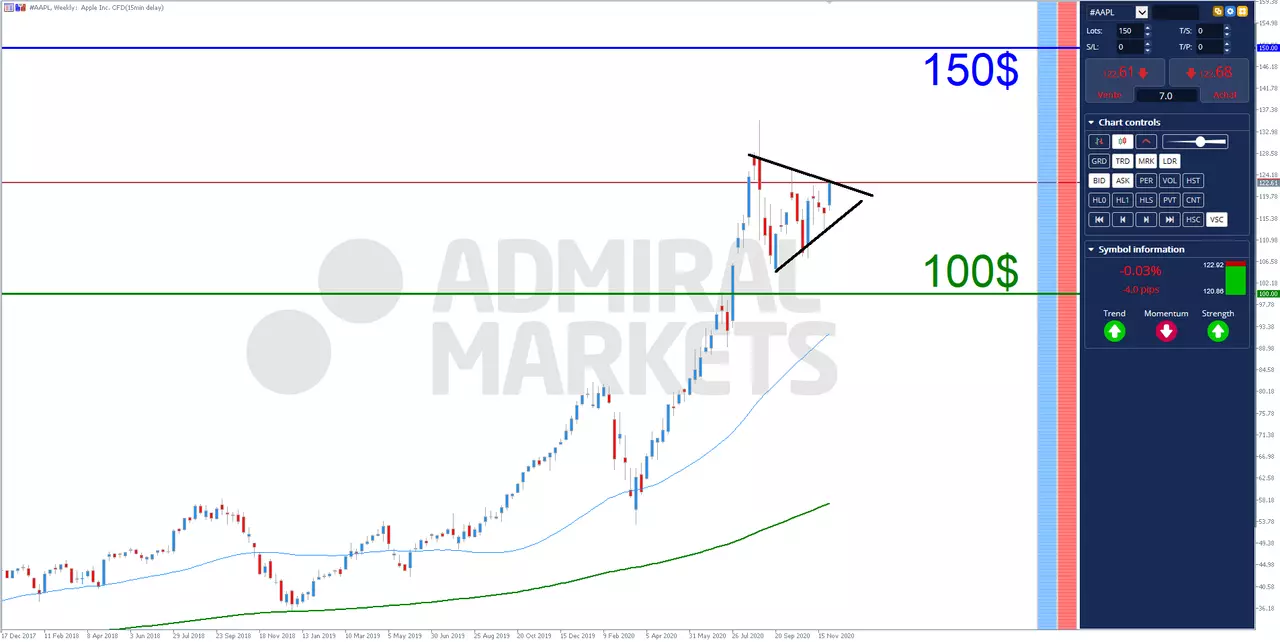

Acheter l'Action Apple #AAPL

Acheter l'action Apple (NYSE:AAPL) était un pari gagnant pour les investisseurs qui ont profité du bonus covid accordé à la firme de Cupertino en plus de l'accueil enthousiaste des investisseurs pour le nouveau plan de croissance d'Apple pour la décennie 2020-2030.

Depuis son dernier record de valorisation atteint le 2 septembre 2020 avec un prix de 135,23$ l'action, le cours d'Apple a commencé à évoluer au sein d'un triangle, une figure chartiste qui normalement annonce une poursuite de tendance. Actuellement, les prix de l'action Apple sont en train de tester la resistance oblique de ce triangle. En cas de cassure à la hausse, on aurait un signal claire de poursuite de la hausse et un signal d'achat avec un objectif à court terme de retour sur le sommet historique des 135$ le titre.

Source : Admiral Markets, graphique hebdomadaire Apple #AAPL, du 17 décembre 2017 au 2 décembre 2020, édité le 2 décembre 2020 à 18h39. A Noter : les performances passées ne présagent pas des performances futures.

A l'inverse, en cas de cassure à la baisse du triangle, une correction se mettrait en place sur le titre. Les investisseurs de court/moyen terme pourrait en profiter pour clôturer leur position et encaisser leur plus-value en attendant un retour sur la moyenne mobile simple 50 (en bleu sur le graphique). Le test de la moyenne mobile serait un point d'entrée intéressant pour acheter des actions Apple avec une perspective de moyen/long terme à un prix éloigné du récent sommet historique du titre. Il conviendra également de surveiller le support technique des 100$ l'action sur lequel les prix pourraient rebondir.

Du côté des fondamentaux, Apple dispose d'une copie presque parfaite !

Le seul point noir : les dividendes offerts par la société, qui restent faibles en termes de rendements. En effet, le rendement attendu pour 2021 est de 0,69%, et à peine plus pour 2022 à 0,74% anticipé par les analystes. Cependant, l'action Apple se rattrape amplement avec la plus-value potentielle offerte sur un objectif de long terme à 150$ le titre, soit +22% et un faible risque au regard des capacités financières de la société qui dispose de 190 milliards de dollars de trésorerie.

Acheter l'Action Amazon

Le leader mondial du commerce en ligne Amazon a bien profité de la crise et des fermetures de magasins pendant les périodes de confinement. Si acheter des actions Amazon était un pari gagnant avec une hausse de plus de 100% depuis mars 2020. Faut-il conserver des actions Amazon en portefeuille ?

Au niveau fondamental, Amazon profite des changements d'habitudes de consommations des ménages, mais également des entreprises qui ont été nombreuses à rejoindre sa plateforme en ligne pour continuer à vendre malgré une fermeture des magasins physiques. La stratégie de diversification du groupe basée sur des services avec abonnements, comme ses services de musiques en streaming, de podcast mais également son arrivée sur le marché des véhicules intelligents semblent séduire les investisseurs.

Ces bons fondamentaux se sont confirmés avec les publications de résultats de l'entreprise, très supérieurs aux attentes des analystes. Pour le troisième trimestre 2020, Amazon publiait un bénéfice par action de 12,37$ contre 7,41$ attendu, du côté du chiffre d'affaires Amazon annonçait 96,15 milliards de dollars pour 92,78 milliards anticipés.

Des chiffres qui devront être confirmés pour le quatrième trimestre afin d'évaluer l'impact de la fin de la pandémie pour 2021, mais les fondamentaux demeurent solides à court/moyen terme malgré l'absence historique de dividendes versés. Acheter des actions Amazon (NYSE:AMZN) reste donc à considérer pour les investisseurs à la recherche de performance.

Source : Admiral Markets, graphique hebdomadaire Amazon #AMZN, du 17 décembre 2017 au 2 décembre 2020, édité le 2 décembre 2020 à 23h39. A Noter : les performances passées ne présagent pas des performances futures.

Du côté des graphiques, on retrouve la même configuration en triangle que sur les autres grandes valeurs technologiques. Les prix de l'action Amazon se sont enfermés dans ce triangle après avoir marqué un nouveau plus haut historique à 3 546,92$ l'action. Cependant, on note que depuis l'impulsion haussière de mars 2020, le cours de l'action AMZN n'a presque pas connu de repli technique ou de correction au moins à court terme. Sur le graphique ci-dessus, cela se manifeste par des cotations très éloignées des moyennes mobiles simples 50 et 200.

Il convient donc d'attendre la cassure du triangle des prix de l'action Amazon. En cas de cassure haussière, l'objectif de court terme sera le retour sur le dernier plus haut historique des 3 546,92$ l'action avant la résistance technique des 3 750$ le titre. A l'inverse, en cas de cassure à la baisse de l'action, on pourra envisager une prise de bénéfice partiel et attendre un retour sur le support des 2 865$ ou sur les moyennes mobiles pour trouver un point d'entrée intéressant et maximiser la plus-value potentielle d'un rebond.

Une Rotation Qui Pourrait Être Lente

Si la rotation sectorielle a bien commencé, il faut cependant rester prudent.

En effet, il reste encore de nombreuses questions autour des vaccins et de leur efficacité dans le temps, sans compter un accueil mitigé de la population en Europe. De nombreux particuliers s'avèrent sceptiques, et en France selon les instituts de sondage, jusqu'à 60% de la population ne souhaitent pas se faire vacciner.

En outre, les petites et moyennes entreprises si elles se portent bien aux USA, elles inquiètent les analystes en Europe. On pourrait donc avoir des marchés hésitant et les valeurs de performance pourraient continuer à attirer des investisseurs en attendant la confirmation que la crise est définitivement derrière nous.

Mais c'est dès maintenant qu'il faut préparer son portefeuille boursier ! Pourquoi ? Tout simplement parce qu'une fois la fin de la crise sanitaire confirmée, la rotation sectorielle pourrait s'accélérer brutalement et les investisseurs hors marchés pourraient ne pas avoir le temps de se positionner à des prix abordables sur les valeurs souffrant d'un malus covid.

Comment Acheter des Actions en Bourse ? Laissez-vous guider :