Le Trading du Pétrole Brut dans un Contexte de Contrôle de l'Offre : Comment l'OPEP+, les Stocks et les Risques Géopolitiques Perturbent les Prix

Le marché du pétrole est en mutation. Contrairement aux premiers jours de la négociation du pétrole brut, les mécanismes traditionnels de fixation des prix des matières premières, fondés sur l'équilibre entre l'offre et la demande, cèdent progressivement la place à des facteurs politiques, spéculatifs et externes. L'OPEP+, les niveaux de stocks mondiaux et les risques géopolitiques créent un environnement dans lequel les prix ne reflètent pas uniquement les fondamentaux, mais sont façonnés par les décisions gouvernementales, la perception des investisseurs et les chocs externes soudains.

Cet article examine comment les décisions de l'OPEP+, la dynamique des stocks et les tensions géopolitiques se traduisent par des mouvements des prix du pétrole, et si les fondamentaux ou les réactions du marché à ceux-ci jouent un rôle dominant dans la formation des prix aujourd'hui.

Les informations dans cet article sont fournies à des fins éducatives uniquement et ne constituent pas un conseil financier. Consultez un conseiller financier avant de prendre des décisions d’investissement.

L'OPEP+ est-elle un groupe qui contrôle le marché ?

L'Organisation des Pays Exportateurs de Pétrole, connue sous le nom d'OPEP, a été fondée en 1960 à Bagdad par cinq pays : l'Iran, l'Irak, le Koweït, l'Arabie saoudite et le Venezuela, d'autres membres les rejoignant progressivement par la suite. Pendant des décennies, le cartel a joué un rôle central dans la détermination de l'offre et l'influence des prix du pétrole.

Cependant, à la suite de l'effondrement brutal des prix en 2014, provoqué par la révolution du pétrole de schiste aux États-Unis et la croissance rapide de l'offre des producteurs non-OPEP, il est devenu évident que l'organisation seule n'était plus en mesure de stabiliser efficacement le marché.

En réponse, un accord historique a été conclu en 2016 avec la Russie et dix autres producteurs non-membres du cartel, formant ainsi la coalition élargie OPEP+. Aujourd'hui, l'OPEP+ représente environ 40% de la production mondiale de pétrole brut et détient la majorité des réserves prouvées mondiales, faisant du groupe l'un des acteurs les plus influents du marché mondial de l'énergie.

Il est également important de noter que plusieurs de ces pays sont des producteurs relativement flexibles, ce qui signifie qu'ils peuvent augmenter ou réduire leur production assez rapidement grâce à une capacité de production excédentaire et au contrôle étatique sur les géants pétroliers nationaux. L'exemple le plus frappant est l'Arabie saoudite, souvent décrite comme un producteur pivot en raison de son rôle de principal stabilisateur du marché.

Le mécanisme d'influence des prix du groupe semble simple en théorie, mais est très complexe en pratique. Lorsque le marché est confronté à une offre excédentaire et à une pression à la baisse sur les prix, l'OPEP+ réduit les quotas de production, limitant la disponibilité du brut et soutenant les prix. Inversement, pendant les périodes de pénurie et de fortes augmentations de prix, le groupe peut accroître sa production pour atténuer les tensions d'approvisionnement et réduire la volatilité excessive.

En théorie, le mécanisme est basé sur la gestion de l'approvisionnement. En pratique, les attentes du marché sont tout aussi importantes, car les annonces de réductions ou d'augmentations de production déclenchent souvent des réactions sur les prix avant même que les changements de volume réels ne se produisent. En conséquence, l'influence de l'OPEP+ opère non seulement par l'approvisionnement physique, mais aussi en façonnant le sentiment et les attentes des investisseurs. Il est important de noter que les membres ne sont pas toujours alignés, et des conflits émergent parfois. L'exemple le plus mémorable fut le désaccord entre la Russie et l'Arabie saoudite concernant les réponses au choc du COVID-19, ce qui a conduit à la guerre des prix déclarée par l'Arabie saoudite en avril 2020 et à un effondrement subséquent des prix.

Les stocks et le rôle de la Chine, une nouvelle dynamique de marché

La règle classique énonce que l'augmentation des stocks de pétrole exerce une pression à la baisse sur les prix, tandis que la diminution des stocks tend à soutenir les hausses de prix. Par le passé, cette relation était relativement transparente, et les niveaux de stocks commerciaux aux États-Unis ou dans les pays de l'OCDE constituaient l'un des principaux indicateurs de l'équilibre du marché.

Ces dernières années, cependant, cette relation a considérablement évolué. Premièrement, le phénomène du stockage flottant a fortement progressé, désignant le pétrole brut stocké sur des pétroliers en mer. Un tel stockage implique généralement du pétrole provenant de pays sanctionnés qui ne peut être vendu par les canaux officiels. Les restrictions sur le commerce avec le Venezuela, l'Iran ou la Russie ont eu pour conséquence que près de 100 millions de barils de brut sanctionné demeurent stockés en mer.

Deuxièmement, la structure de la demande chinoise a notablement changé. L'une des leçons les plus importantes de ces dernières années est que la Chine est devenue un acheteur marginal encore plus influent. Le pays réagit non seulement aux prix excessivement élevés en réduisant ses achats, mais aussi aux prix bas en augmentant agressivement ses importations. En conséquence, aux côtés de l'Arabie saoudite en tant que producteur pivot, la Chine est apparue comme une sorte de demandeur pivot.

La demande chinoise n'est pas une simple fonction de la consommation ou de l'économie des marges de raffinage. Les décisions des raffineries nationales sont largement subordonnées aux politiques de contrôle des prix, à la réduction des coûts des subventions aux carburants et à l'accumulation de stocks stratégiques, plutôt qu'à la maximisation de la rentabilité à court terme.

Il convient également de noter que la Chine continue de constituer des stocks stratégiques. Bien que les autorités chinoises ne séparent pas formellement les stocks stratégiques et commerciaux, et que la nature de leur système de raffinage brouille la frontière entre eux, les stocks de pétrole chinois ont dépassé 1,2 milliard de barils en février 2026. Rien qu'en 2025, la Chine a importé plusieurs centaines de milliers de barils par jour au-delà des besoins des raffineries. Ces barils supplémentaires ont été utilisés pour constituer des stocks plutôt que de refléter un manque de demande. En pratique, cela crée une demande incrémentielle énorme, non pas tirée par la consommation actuelle, mais par des décisions stratégiques au niveau de l'État.

Dans un article publié par l'Oxford Institute for Energy Studies, intitulé « Unpacking the ‘Oil Glut’ Narrative: Insights from Stock Dynamics », en septembre 2025, les auteurs ont conclu que la corrélation entre les prix au comptant du Brent et les stocks régionaux de pétrole s'était affaiblie après la période de COVID, alors que la relation était beaucoup plus forte. Cela suggère que les niveaux de stocks ont actuellement moins de valeur informationnelle pour les mouvements de prix à court terme, en particulier en dehors des pays de l'OCDE.

Géopolitique et prime de risque politique

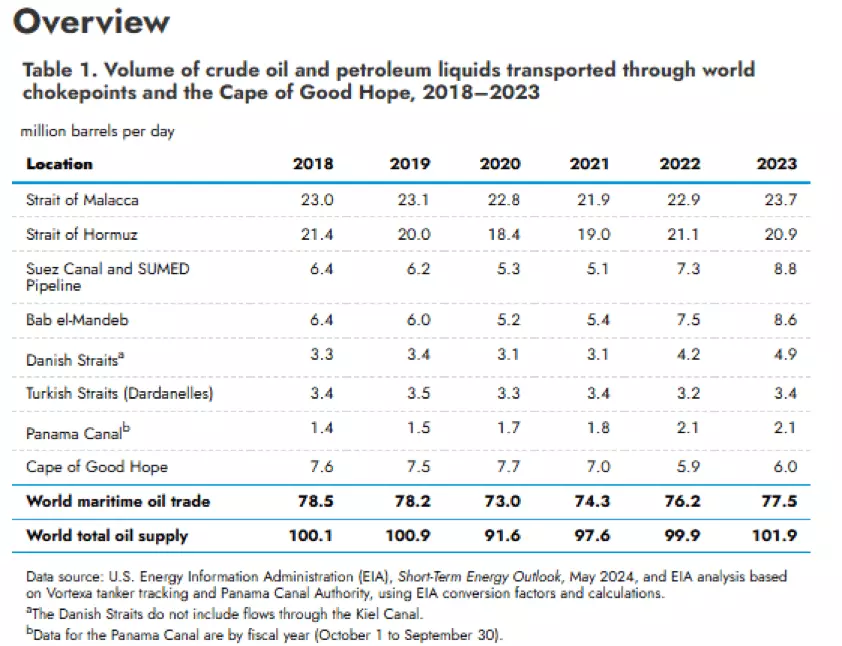

Les événements géopolitiques demeurent un facteur important de la volatilité des prix du pétrole à court terme, particulièrement lorsqu'ils menacent la libre circulation du brut à proximité des points de passage stratégiques, c'est-à-dire des goulets d'étranglement logistiques clés. Les dernières années ont été marquées par plusieurs incidents de ce type. Les attaques des Houthis contre des navires commerciaux dans la région de la mer Rouge, les perturbations antérieures dans les principaux détroits de navigation, la guerre en Ukraine et les tensions croissantes dans le golfe Persique ont toutes immédiatement accru la perception du risque d'approvisionnement. Parfois, des attaques directes ciblent les installations de production plutôt que les voies de transport. Un exemple notable s'est produit en septembre 2019, lorsqu'une attaque contre les installations d'Abqaiq et de Khurais en Arabie saoudite a temporairement retiré près de 6 millions de barils par jour de production du marché et a déclenché une forte flambée des prix.

Bien que, dans de nombreux cas, le marché fonctionne avec une prime dite politique, c'est-à-dire une composante de prix supplémentaire reflétant des préoccupations d'approvisionnement qui ne correspondent pas toujours à une pénurie physique durable. Si les fondamentaux du marché, tels que des niveaux de stocks élevés ou une capacité excédentaire disponible, restent confortables, cette prime a tendance à s'estomper avec le temps. Le marché évalue le risque immédiatement, mais le déprécie souvent tout aussi rapidement lorsque la menace ne se matérialise pas en un déficit persistant.

Il est également important de noter que de tels chocs déclenchent souvent des réponses politiques non conventionnelles. Un exemple a été le déstockage massif de pétrole brut de la Réserve stratégique de pétrole des États-Unis (US Strategic Petroleum Reserve) après le déclenchement de la guerre en Ukraine, atteignant environ 1 million de barils par jour pendant 180 jours, dans un effort pour atténuer la pression des prix et stabiliser le marché. Les interventions administratives de ce type influencent également les équilibres de l'offre et les anticipations du marché.

Dans l'environnement actuel, les tensions géopolitiques peuvent être amplifiées davantage par les mécanismes des marchés financiers. Un marché d'options développé signifie qu'une demande croissante de couverture pousse la volatilité implicite à la hausse, tandis que la couverture de delta contraint les rédacteurs d'options à ajuster dynamiquement leurs positions sur les contrats à terme. En conséquence, les mouvements de prix peuvent être temporairement amplifiés par la structure du marché elle-même, indépendamment de l'ampleur réelle des perturbations physiques.

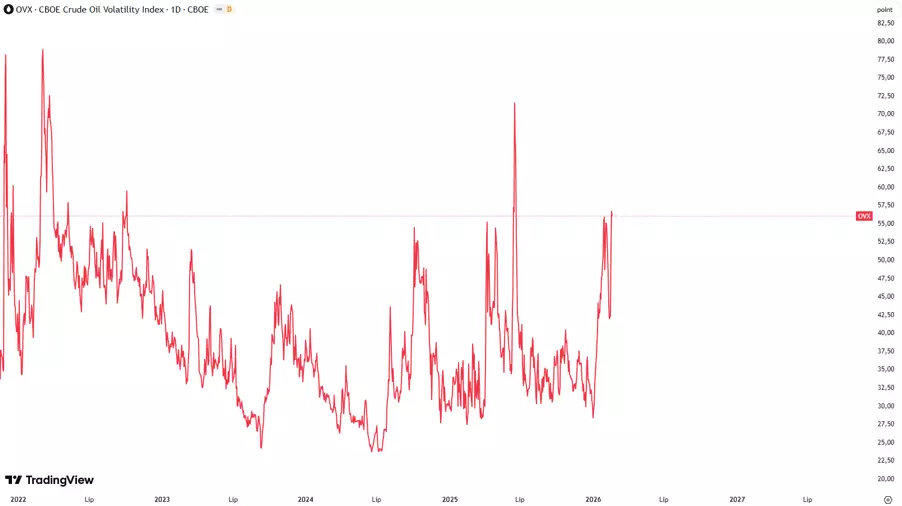

L'indice OVX sert d'indicateur utile pour observer cette prime de risque. L'OVX est l'indice de volatilité implicite des options sur pétrole et est souvent désigné comme l'indicateur de peur du marché pétrolier. Des valeurs OVX en hausse signalent des attentes de volatilité croissantes et une incertitude accrue parmi les participants du marché, accompagnant généralement les épisodes de tension géopolitique. Un bond soudain de l'OVX, alors que les fondamentaux demeurent relativement stables, peut indiquer que la peur domine la fixation des prix du pétrole; dans des conditions favorables, cette composante tend à se dissiper progressivement. L'OVX est généralement interprété par rapport à sa moyenne historique. Des valeurs supérieures à 40-50 points suggèrent une peur extrême et un possible épuisement des prix, tandis que des niveaux inférieurs à 20-25 points indiquent le calme du marché. L'indice est calculé à partir des prix d'option sur l'United States Oil Fund (USO), en utilisant un modèle de volatilité implicite à 30 jours.

La perception du marché est-elle plus importante que l'état réel des fondamentaux ?

Enfin, il convient de rappeler que les facteurs fondamentaux évoqués ci-dessus doivent être interprétés avec prudence, car le marché pétrolier, dans les conditions actuelles, n'y répond pas de manière mécaniquement linéaire. Les décisions telles que les changements de politique de l'OPEP+, les variations de stocks, les tensions géopolitiques ou les ajustements structurels de l'offre et de la demande influencent les prix principalement par la manière dont elles sont perçues par les acteurs du marché.

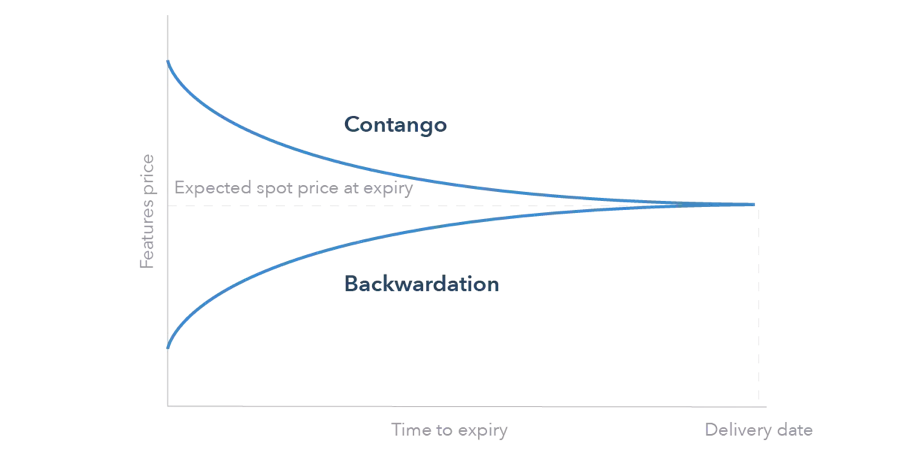

Les réactions du marché peuvent également dépendre de la configuration du marché, qu'il soit en déport ou en contango. En déport, lorsque les prix au comptant sont supérieurs aux prix à terme, les incitations au stockage sont limitées et la pression de l'offre tend à se traduire plus rapidement en mouvements de prix. En revanche, en contango, lorsque les prix à terme dépassent les prix spot, le marché encourage l'accumulation des stocks, ce qui peut atténuer les impulsions de prix à court terme et ralentir la réaction aux signaux fondamentaux individuels.

Cela signifie que ce qui importe n'est pas seulement la survenue d'un événement fondamental en soi, mais aussi la manière dont il influence les attentes des investisseurs, leur positionnement et la fonction de réaction du marché. Par conséquent, l'ampleur et la durabilité des réponses des prix dépendent davantage de la perception et de la structure du marché que du seul choc fondamental.

Les données fournies apportent des informations complémentaires concernant toutes les analyses, estimations, pronostics, prévisions, études de marché, perspectives hebdomadaires ou autres évaluations ou informations similaires (ci-après « Analyses ») publiées sur les sites Internet des sociétés d`investissement Admirals opérant sous la marque Admirals (ci-après « Admirals »). Avant de prendre toute décision d`investissement, veuillez prêter une attention particulière aux points suivants :