Finanšu krīzes un ekonomiskās recesijas pasaules ekonomikās

Ekonomiskā krīze vienmēr ir bijis aktuāls temats, kas cilvēkos bieži vien izraisa bailes. Vienlaikus ir cilvēki, kas ekonomisko recesiju un finanšu krīzes uzskata par labāko laiku, lai izmantotu tirgu nenoteiktību, lai vēlāk gūtu peļņu tirgum atkopjoties.

2020. gadā mēs visi jau piedzīvojām akciju tirgu sabrukumu, bet vai maz esam apzinājušies, kādas būs Covid-19 pandēmijas radītās sekas uz pasaules valstu ekonomikām un finanšu tirgiem ilgtermiņā, vai sagaidīsim otro Covid-19 pandēmijas vilni rudenī, cik ilgi centrālās bankas spēs samazināt procentu likmes un palielināt naudas piedāvājumu bez būtiskām sekām ekonomikā un visbeidzot, kā valstu valdību parādu straujais pieaugums krīzes mazināšanai ietekmēs uzticību finanšu tirgiem, un kādas būs valstu parāda pieauguma sekas uz globālo izaugsmi ilgtermiņā

Šie ir tikai daži no jautājumiem, kas nodarbina daudzu ekonomistu, finanšu analītiķu un investoru prātus. Pirms pievēršamies esošās tirgus situācijas izvērtējumam, šajā rakstā apskatīsim:

- Kas ir finanšu un ekonomiskā krīze?

- Finanšu un ekonomisko krīžu vēsture

- Vai tuvojamies jaunai ekonomiskajai un finanšu krīzei?

- Cik ilgstoša būs 2020. gada ekonomiskā un finanšu krīze?

- COVID-19: ekonomiskās un finanšu krīzes padziļināšanās riski

- Ko darīt ekonomiskās un finanšu krīzes gadījumā?

- Cita noderīga informācija

Kas ir finanšu un ekonomiskā krīze?

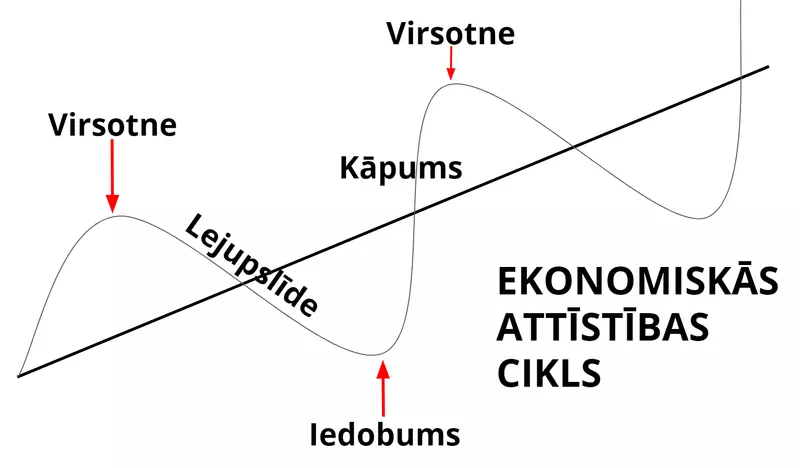

Tāpat, kā daudzi procesi dabā arī ekonomiskās un finanšu krīzes notiek ar zināmu regularitāti - patiesībā finanšu krīzes un ekonomiku recesijas periodi, ir viena no ekonomiskā attīstības cikla fāzēm. Atskatoties vēsturē var ļoti labi novērot to, ka krīzes un ekonomiskās recesijas parasti seko pēc ekonomiskās izaugsmes fāzēm. Finanšu un ekonomiskās krīzes var būt dažāda rakstura: tās var būt cilvēku izraisītas (piemēram, mājokļu kreditēšanas "burbulis" 2008. gadā) vai radušās no ārējiem faktoriem (piemēram, epidemioloģiskā krīze, ko izraisīja Covid-19 pandēmija pasaulē, faktiski apstādinot pasaules ekonomikas un paralizējot lielu daļu sektoru darbību un darba tirgu).

Ekonomisko un finanšu krīžu rezultātā, visbiežāk mēs varēsim novērot ekonomiku recesiju jeb to samazinājumu: mazinās naudas plūsma ekonomikās, samazinās patēriņš, ražošanas apjomi, pieprasījums pēc precēm un pakalpojumiem, samazinās darba tirgus, pieaug bezdarbs.

Krīzes ir iespējams arī izšķirt pēc to rakstura un dziļuma. Vēsturiski ir piedzīvotas gan globālas krīzes, gan lokālas, kas skar tikai atsevišķas valstis vai ģeogrāfiskos reģionus. Ir ilgstošas krīzes un tādas, kas ir beidzās salīdzinoši ātri.

Finanšu un ekonomisko krīžu vēsture

Finanšu tirgos ekonomisko krīzi definē kā strauju lejupslīdi aktīvu klases cenā, kas parasti seko pēc tirgus panikas vai ilgstošākiem nenoteiktības periodiem. Cikliski finanšu un ekonomiskās krīzes ir notikušas vairākkārt, tieši tāpēc tagad atskatīsimies uz lielākajām no piedzīvotajām krīzēm, kuras ietekmēja finanšu tirgus visvairāk.

1637. gada ekonomiskā krīze - tulpju mānija

Nīderlandes tulpju mānija ir viens no populārākajiem spekulatīvu aktīvu burbuļu piemēriem un zināms arī kā viens no pirmajiem finanšu tirgu sabrukumiem. Krīze norisinājās 1637. gada februārī, Nīderlandē, pēc tam, kad tulpju ziedu cena bija izvērtusies spekulatīvā burbulī.

Pirmo reizi tulpju ziedi Nīderlandē ieceļoja no Konstantinopoles (Stambula, Turcija) un tie bija ļoti populāri Eiropas buržuāzijas un aristokrātu klases vidū. Solīto tulpju ziedu apjomi drīz vien pārsniedza pieejamo daudzumu un cenas 1637. sabruka. Burbuļa virsotnē viens zieda cena sasniedza summu, kas līdzvērtīga algota darbinieka 10-20 gadu algai.

Šī burbuļa ietekme uz ekonomiku nav līdz galam skaidra, jo nav pietiekami daudz vēsturisko datu un būtiski atšķiras ekonomistu viedokļi. Daļa apgalvo, ka burbulim bija būtiska ietekme uz ekonomiku un sekoja ekonomikas krīze, bet vēl citi apgalvo, ka burbuļa ietekme uz ekonomiku bija salīdzinoši neliela.

1929. gada ASV ekonomiskā krīze

Akciju tirgus krīze 1929. gadā ir viens no slavenākajiem vēstures notikumiem un arī lielās depresijas sākums. Ekonomiskā krīze sākās "melnajā ceturtdienā", 24. oktobrī, un ietekmēja gan ASV, gan pārējo pasauli.

Kāpēc akciju tirgus sabruka 1929. gadā? Galvenais akciju tirgus krīzes iemesls ir spekulatīvs burbulis, kuru jaunas aizņemšanās iespējas, kuras ASV nāca klajā 1920. gadu sākumā un izraisīja pastiprinātu aizņemšanos. 1929. gada akciju cenu sabrukums izraisīja krīzi finanšu tirgos nākamos 3 gadus, un šī krīze izpletās uz reālo ekonomiku, radot ilgu ekonomisko depresiju (ilgāks periods ar negatīvu IKP izaugsmi).

Volstrītas krīzei un akciju tirgus sabrukumam 1929. gadā bija graujošas sekas uz visu ekonomiku. Arī Francijas 1929. gada finanšu krīze bija būtisks notikums.

Pasaules ekonomika atguvās, sākoties 2. Pasaules karam, jo "bruņošanās sacīkste" stimulēja ekonomiku un finanšu tirgus.

1973. gada finanšu krīze

1987. gada krīze sākās "melnajā pirmdienā", 19. oktobrī, un bija viena no sliktākajām dienām Volstrītā, salīdzinot ar 1929. gada 24. oktobri ("melno piektdienu") un 1929. gada Volstrītas sabrukumu.

"Melnajā pirmdienā" Dow Jones indekss zaudēja 22,6% vērtības vienā tirdzniecības sesijā, pārspējot 1929. gada rekordu (-12,6%). Pārējā pasaulē Parīzes Fondu birža zaudēja 9,7% vērtības, Londonas Fondu birža (LSE) zaudēja 26%, bet Honkongā Fondu biržā bija vērojama 46% lejupslīde.

1987. gada krīze sekoja spekulatīvam burbulim akciju tirgū, kurš bija nepārtraukti pieaudzis piecus gadus pirms krīzes, prezidenta Reigana liberālisma revolūcijas dēļ. Par vienu no akciju tirgus krīzes sākumpunktiem mēdz uzskatīt ASV tirdzniecības deficīta palielināšanos.

Volstrītas krīze 1987. gadā ir pirmā reize, kad tika apspriesta robotu un automatizētu tirdzniecības sistēmu ietekme. Tirdzniecības roboti masveidā pārdeva jau lejupslīdes sākumā, kas tikai vēl vairāk paātrināja akciju sabrukumu. Neskatoties uz to, 1987. gada krīze notika uz globālās ekonomikas izaugsmes fona, kas samazināja sekas un reālā ekonomika īsti netika ietekmēta. Arī FRS (FED) ātrā un efektīvā reakcija samazināja akciju tirgus sabrukuma sekas.

2000. gada finanšu krīze

2000. gada ekonomiskā krīze, "dot-com" burbulis jeb interneta burbulis, aizsākās 2000. aprīlī un ilga 3 gadus. 1990. gadi, it īpaši to izskaņa, bija ļoti labs periods akciju tirgos, jo internets radīja fenomenālu izaugsmi.US100 akciju indeksa vērtība pieauga pieckārtīgi periodā no 1998. gada līdz 2000. gada martam.

Problēmas sākās 2000. gada aprīlī pēc Wanadoo IPO un "Global Crossing" finanšu problēmām, bet patiesi nelabvēlīga situācija kļuva 2000. gada beigās, akciju tirgum sabrūkot 2001. gadā un sabrūkot vēlreiz arī pēc 2001. gada 11. septembra uzbrukumiem pasaules tirdzniecības centram Ņujorkā.

Ekonomiskā krīze un 2000. gadu interneta burbulis beidzās 2003. gada martā, finanšu tirgiem atkal uzrādot izaugsmi.

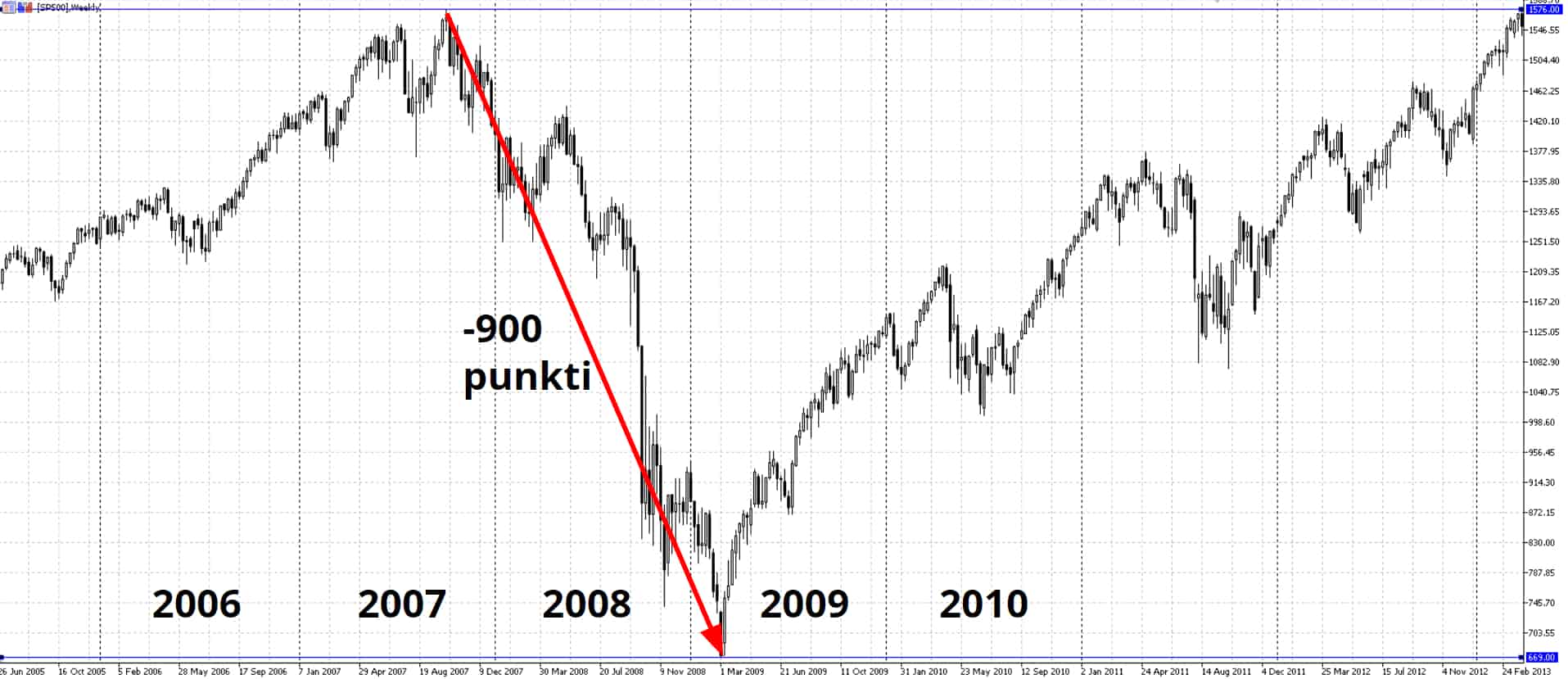

2008. gada globālā finanšu krīze

2008. gada akciju tirgus krīze sekoja pēc ASV nekustamo īpašumu burbuļa, kurš "plīsa" 2007. gadā. To pazīst arī kā "subprime mortgage" krīzi (ASV bankas izsniedza hipotekāros kredītus personām ar augstu risku).

Lai gan finanšu tirgi lejupslīdi uzsāka jau 2007. gadā, Lehman Brothers komercbankas bankrots 2008. gada 15. septembrī paātrināja akciju tirgu lejupslīdi Volstrītā, bet tikai 2008. gada 6. oktobrī sākās lielā finanšu krīze.

Burbulis nekustamo īpašumu tirgū radās, jo bankas piešķīra hipotekāros kredītus ģimenēm ar finansiālām grūtībām. ASV Centrālā banka (FRS) 2005. gadā palielināja procentlikmes un apmaksāt šos kredītus kļuva grūtāk. Tas savukārt palielināja pieprasījumu pēc jauniem aizdevumiem, kas pašu aizņemšanās problēmu tikai pastiprināja.

Nekustamo īpašumu krīze un 2008. gada akciju tirgus krīze ātri izpletās visapkārt pasaulei, jo bankrotējušie kredīti bija nokļuvuši dažādu investoru īpašumā visā pasaulē. 2008. gada finanšu krīze tiešā vai netiešā veidā ietekmēja visas pasaules ekonomiku gandrīz visos sektoros.

2008. gada krīze ir iemesls arī 2011. gada eirozonas parādu krīzei, jo palielināti valstu tēriņi, lai izglābtu bankas un citas finanšu institūcijas, radīja papildu problēmas.

2011. gada finanšu krīze

Līdzīgi kā pirmā un otrā naftas krīze 1973. un 1979. gadā 2011. gada krīze nesekoja pēc spekulatīva burbuļa sprādziena. Sarežģītā ekonomiskā situācija, kas sekoja pēc 2008. gada finanšu krīzes ir viens no galvenajiem iemesliem akciju tirgus lejupslīdei 2011. gada vasarā.

Pēc 2008. gada finanšu krīzes valsts budžeta deficīti Ziemeļvalstīs bija ļoti augsti, un izaugsme, kurai vajadzēja segt šos deficītus, pagaidām 2011. gada vasarā bija ļoti trausla.

Šajā kontekstā radās arī tādas problēmas kā Grieķijas parādu krīze un iespējamā izstāšanās no eirozonas, dažu banku bankrota riski, baumas par Spānijas parādu un paziņojums par pirmstermiņa vēlēšanām, vairāku valstu kredītreitingu samazināšana, taupības plānu ieceres un nelabvēlīgi ekonomiskie dati Eiropā.

ASV situāciju Eiropā uztvēra vēl asāk, kā rezultātā tika ietekmēta investoru pārliecība un akciju tirgū bija redzama lejupslīde, jo investori atbrīvojās no riskantiem aktīviem.

CFD tirdzniecība Admirals demo (mācību) kontā

Ja vēlies sākt finanšu instrumentu tirdzniecību, bet nezini ar ko sākt. Izmēģini demo kontu!

Mūsu demo kontus izmanto ne tikai iesācēji, bet arī paši pieredzējušākie treideri un privātie investori, lai pārbaudītu sava tirdzniecības plāna un stratēģijas veiktspēju reālos tirgus apstākļos, neriskējot ar personīgajiem līdzekļiem. Demo kontā Jums būs iespēja tirgot Forex valūtas pāru, akciju, indeksu, ETF, preču un izejvielu, fjūčeru, kriptovalūtu cenas starpības līgumus (CFD).

Atver savu demo tirdzniecības kontu pie Admirals - starptautiski uzraudzīta un licencēta brokera.

Lai bez maksas atvērtu demo (mācību) tirdzniecības kontu un sāktu CFD tirdzniecību, vienkārši noklikšķini uz zemāk redzamā banera.

Vajadzīga palīdzība demo konta atvēršanai? Noskaties video vai apmeklē mūsu YouTube kanālu!

Vai tuvojamies jaunai ekonomiskajai un finanšu krīzei?

2020. gada sākumā pasaule nonāca izaicinājuma priekšā ar, ko tai līdz šim nebija piedzīvojusi. Viss sākās 2019. gada decembrī, Ķīnas pilsētā Uhaņā, kad tika konstatēti pirmie cilvēku saslimšanas gadījumi ar jauno vīrusa paveidu, kam tika dots nosaukums COVID-19. Tobrīd neviens vēl nenojauta, ka vīruss izraisīs globālu epidemioloģisku krīzi, paralizējot pasaules ekonomikas.

Līdz ar vīrusa izplatīšanos Āzijā un drīz vien arī Eiropā un Amerikā, pasaules ekonomikas nonāca izaicinājuma priekšā ar kādu tās nebija saskārušās nekad. Valdību uzliktie ierobežojumi attiecībā uz cilvēku pārvietošanos, pulcēšanos un citiem ierobežojumiem pilnībā paralizēja atsevišķas nozares, piemēram, tūrismu, viesnīcu biznesu, komerciālos avio pārvadājumus, avio būvniecību, viesmīlības un ēdināšanas, izklaides un sporta industrijas un citas nozares.

Zīmīgi, ka COVID-19 krīzes ietekme bija vēl dziļāka - mazinoties pieprasījumam pēc degvielas būtiski kritās naftas cenas, ietekmējot ar nozari saistītos transporta, pārstrādes un naftas ieguves uzņēmumus, kritās pieprasījums ražošanas sektorā - faktiski krīze atstāja būtisku ietekmi uz visiem strādājošajiem uzņēmumiem.

Saprotams, lai mazinātu krīzes radīto ietekmi uz darba tirgu un ekonomikām kopumā, valdības un to centrālās bankas bija spiestas meklēt risinājumus uzņēmumu glābšanai un strādājošo atbalstam palīdzības programmu un zemu procenta likmju veidā.

COVID-19 krīze bija pārtraukusi vienu no ilgākajiem ekonomiskās izaugsmes periodiem ASV.

Ekonomiskā krīze un akciju tirgus sabrukums 2020. gadā

Līdz ar COVID-19 krīzes sākumu un valdību uzliktajiem ierobežojumiem krīzes mazināšanai, pasaules ekonomikas ir būtiski cietušas. Zemāk atradīsiet Starptautiskā valūtas fonda (IMF) iekšzemes kopprodukta (IKP) izaugsmes prognozi lielākajām pasaules ekonomikām:

|

(reālais IKP, gada % izmaiņas ) |

2019 |

2020 |

2021 |

|

Pasaules ekonomiku kopējā IKP prognoze |

2.9 |

-4.9 |

5.4 |

|

Attītās ekonomikas un tirgi |

1.7 |

-8.0 |

4.8 |

|

Amerikas Savienotās Valstis |

2.3 |

-8.0 |

4.5 |

|

Eirozona |

1.3 |

-10.2 |

6.0 |

|

Vācija |

0.6 |

-7.8 |

5.4 |

|

Francija |

1.5 |

-12.5 |

7.3 |

|

Itālija |

0.3 |

-12.8 |

6.3 |

|

Spānija |

2.0 |

-12.8 |

6.3 |

|

Japāna |

0.7 |

-5.8 |

2.4 |

|

Lielbritānija |

1.4 |

-10.2 |

6.3 |

|

Kanāda |

1.7 |

-8.4 |

4.9 |

|

Citas attīstītās ekonomikas un tirgi |

1.7 |

-4.8 |

4.2 |

|

Attīstības valstis un ekonomikas |

3.7 |

-3.0 |

5.9 |

|

Attīstības valstis un ekonomikas Āzijā |

5.5 |

-0.8 |

7.4 |

|

Ķīna |

6.1 |

1.0 |

8.2 |

|

Indija |

4.2 |

-4.5 |

6.0 |

|

ASEAN-5 |

4.9 |

-2.0 |

6.2 |

|

Attīstības valstis un ekonomikas Eiropā |

2.1 |

-5.8 |

4.3 |

|

Krievija |

1.3 |

-6.6 |

4.1 |

|

Latīņamerika un Karību jūras reģions |

0.1 |

-9.4 |

3.7 |

|

Brazīlija |

1.1 |

-9.1 |

3.6 |

|

Meksika |

-0.3 |

-10.5 |

3.3 |

|

Tuvie austrumi un Centrālāzija |

1.0 |

-4.7 |

3.3 |

|

Saūda Arābija |

0.3 |

-6.8 |

3.1 |

|

Āfrika |

3.1 |

-3.2 |

3.4 |

|

Nigērija |

2.2 |

-5.4 |

2.6 |

|

Dienvidāfrika |

0.2 |

-8.0 |

3.5 |

|

Zemu ienākumu attīstības valstis |

5.2 |

-1.0 |

5.2 |

Avots: Starptautiskā Valūtas fonda pārskats, dati atjaunoti 2020. gada jūnijā. Tabulu sagatavoja Admirals.

Augstāk redzamie skaitļi atspoguļo Starptautiskā valūtas fonda prognozi par COVID-19 pandēmijas ietekmi uz pasaules nozīmīgāko valstu un ģeogrāfisko reģionu ekonomikām. Lai gan šie skaitļi nav precīzi, tie tomēr parāda pandēmijas apmērus un ļauj nojaust par tās ietekmi uz dažādiem ekonomikas sektoriem un ekonomiskās recesijas dziļumu pasaulē.

CIVID-19 pandēmijai sakot izplesties Eiropā un drīz pēc tam arī ASV, neziņa par epidemioloģiskās krīzes dziļumu, ilgumu un apmēriem drīz pārauga panikā. 2020. gada februārī un martā akciju tirgus sabruka.

ASV galvenais akciju tirgus indekss S&P 500 zaudēja 35% savas vērtības, līdz 23. martā sasniedza savu zemāko līmeni. No tā brīža līdz 8. jūnijam, S&P 500 indekss ir spējis atgūt savu vērtību 48% apmērā, tomēr ņemot vērā, ka pastāv augsti epidemioloģiskie riski un iespējamība, ka pandēmijas izplatība varētu atsākties 2020. gada otrajā pusē, vairums investoru joprojām ir ārkārtīgi piesardzīgi attiecībā uz prognozēm par ekonomiku atlabšanu.

Reālo akciju un ETF iegāde ar Admirals

Gadījumā, ja interesē ilgtermiņa investīciju iespējas un vēlies nopelnīt ne tikai no akciju vai fondu vērtības pieauguma, bet arī saņemt dividendes no ieguldītā akcijās vai fonda daļās, tad Invest.MT5 konts ir tas ko meklē!

Mūsu klientiem ir pieejamas vairāk kā 4000 reālās uzņēmumu akcijas un biržā tirgotie fondi (ETF).

Ja vēlies piekļūt Ņujorkas, Nasdaq, Londonas, Frankfurtes, Amsterdamas (Euronext), Tokijas, Austrālijas (ASX) un citām biržām - vienkārši noklikšķini uz zemāk redzamā banera un aizpildi elektronisko pieteikuma veidlapu, lai atvērtu Invest.MT5 kontu jau šodien.

Ar Invest.MT5 kontu varēsi iegādāties arī Total. Microsoft, Tesla, Apple, Daimler, Airbus, BMW, Siemens un daudzu citu uzņēmumu akcijas, visdažādāko sektoru ETF un pasaules lielākajos un nozīmīgākajos indeksos, piemēram, DAX 30 vai US100.

Noklikšķini uz zemāk redzamā banera un sāc ieguldīt jau šodien!

Vai varam sagaidīt jaunu akciju tirgus sabrukumu esošās ekonomiskās krīzes kontekstā?

Ņemot vēra vispārējo nenoteiktību un neziņu par COVID-19 pandēmijas izplatības turpmākajiem scenārijiem un ekonomiskās krīzes reālo ietekmi uz valstu ekonomikām, jaunu akciju tirgus sabrukumu nevar izslēgt.

Daudzi analītiķi norāda, ka otrais akciju tirgus sabrukums varētu notikt jau šajā rudenī - šo apgalvojumu pamatotību apstiprina gan bažas par krīzes novājinātajām valstu ekonomikām, gan izvērtējot ekonomiku spēju pārdzīvot otro COVID-19 vilni - kā zināms saslimšanas gadījumu skaits pasaulē joprojām turpina pieaugt.

Pēc pirmā akciju tirgus sabrukuma 2020. gada februārī - martā, tirgiem īsā laikā izdevās atjaunot uzticību investoru acīs. Lielu lomu šeit spēlēja valstu valdības un centrālās bankas, kas steidza glābt uzņēmumus, samazinot procentu likmes un izveidojot palīdzības programmas uzņēmumu un ekonomiku glābšanai.

No otras puses, vasaras laikā COVID-19 izplatība nav būtiski mazinājusies gluži pretēji, esam piedzīvojuši vairākus infekcijas uzliesmojumus un atsevišķas valstis, kas bija mīkstinājušas ierobežojumus, lai atgrieztu ekonomisko aktivitāti valstī, atkal atgriežas pie stingrākiem ierobežojumiem.

Ar valstu valdību un centrālo banku atbalstu ir izdevies saglābt darba tirgu un sekmēt ekonomiskās aktivitātes pieaugumu, ko apliecina pēdējie makroekonomiskie dati, tomēr izaugsme ir ļoti trausla un epidemiologu brīdinājumi par iespējamu COVID-19 vilni rudenī liek būt ārkārtīgi piesardzīgam.

Dati, ko saņēmām vasaras mēnešos un, kas uzrādīja lēnu atkopšanos no krīzes var neatspoguļot ainu par ekonomiku patieso stāvokli. Daudzi analītiķi uzskata, ka 2020. gada septembris - oktobris būs pārbaudījuma laiks un ekonomikām atgriežoties "normālā režīmā" pēc vasaras laika būs redzams vai ekonomiskā izaugsme, ko redzējām vasarā saglabāsies, ekonomikai atsākot darbojoties "normālā režīmā" rudenī.

Rudens mēneši parādīs ekonomiku patieso ainu un ja izaugsme nesastiprināsies, tad pastāv varbūtība, ka investoriem zaudējot uzticību akciju tirgus atkal sabruks. Turklāt nederīgs aizmirst par gaidāmajām ASV prezidenta vēlēšanām rudenī un brexit, kura pārejas pārejas termiņš beidzas 2020. gada 31. decembrī.

Moody's arī norāda, ka valstis ar sliktākiem kredītreitingiem, pēc COVID-19 krīzes varētu tikt pakļautas lielākiem riskiem no ekonomiskajiem satricinājumiem.

Valsts parāda pieauguma problemātika ekonomiskās krīzes kontekstā

Lai glābtu stagnējošās valstu ekonomikas un darba tirgu no vēl dziļākas krīzes, ko ir izraisījuši valstu uzliktie ierobežojumi COVID-19 pandēmijas mazināšanai, 2020. gadā valdības visā pasaulē ir tērējušas ievērojamus līdzekļus palīdzības programmām, kā rezultātā valstu parādi ir "eksplodējuši."

Atcerēsimies, ka pēc 2008. gada finanšu krīzes valstu valdības visā pasaulē tērēja ievērojamus līdzekļus ekonomiku sildīšanai, kas Eiropas Savienībā beidzās ar dziļāko parādu krīzi bloka pastāvēšanas laikā. 2001. gada parādu krīzes atkārtošanos atsevišķās valstīs nevar izslēgt arī pēc COVID-19.

Reitingu aģentūra Moody's aprēķina liecina, ka attīstīto valstu parādu pieaugums no COVID-19 krīzes varētu pieaugt par 20%. Tas ir gandrīz divas reizes vairāk, kā parādu pieaugums pēc 2008. gada finanšu krīzes.

Moody's arī norāda, ka valstis ar sliktākiem kredītreitingiem, pēc COVID-19 krīzes varētu tikt pakļautas lielākiem riskiem no ekonomiskajiem satricinājumiem. No šis prizmas raugoties, Eiropas Savienības valstu plāns izlaist kopējas obligācijas šķiet loģisks, saprotams un pamatots. Eiropas Savienība jau ir vienojusies par 750 miljardu EUR piešķiršanu grantiem un aizdevumiem, turklāt kopā ar 2020. 21. jūlijā panākto vienošanos par 1.074 triljonu EUR piešķiršanu dažādām iniciatīvām, kopējā ES atbalsta programma laika periodam no 2021 - 2027 gadam sastāda 1.824 triljonus EUR. Tikmēr ASV kongress jau ir nobalsojis par atbalsta piešķiršanu 3 triljonu USD apmērā.

Ko darīt ekonomiskās un finanšu krīzes gadījumā?

Kā aizsargāt sevi no krīzes finanšu tirgos? Kā finanšu recesiju izmantot savā labā?

Finanšu tirgos krīze ir panikas un baiļu rezultāts, un lejupslīdi akciju tirgos raksturo izteikta izvairīšanās no riska. Mehānismi, kas novēroti īsās tirgus fāzēs, ir aktuāli arī akciju tirgus lejupslīdes laikā.

Šajās fāzēs investori meklē iespējas pārdot savus riskantos aktīvus, lai iegādātos drošākus aktīvus. Tas nozīmē, ka uzsākas atbrīvošanās no riska. Parasti investori vispirms pārdos akcijas un akciju indeksus, lai iegādātos obligācijas un zeltu. Ar Admirals jūs varat tirgot akciju, indeksu, obligāciju un tādu izejvielu kā zelts CFD (cenu starpības līgumus).

Izmantojot tirdzniecības iespējas, ko piedāvā tirgus panikas fāzes, daudzi spekulanti ātri nopelna lielu naudas summu, sekojot riskantu aktīvu pārdošanas un drošu aktīvu pirkšanas principiem. Arī Forex tirgū varam nodalīt augsta ienesīguma (arī augstāka riska) valūtas un drošākas valūtas.

AUD un NZD (augsta ienesīguma valūtas) vērtība parasti samazināsies, kad tirgus dalībnieki vēlas samazināt savus riskus un tādu valūtu kā JPY un CHF vērtība pieaugs. Pretējie tirgus principi ir aktuāli, kad investori jūtas droši un iegādājas riskantākus aktīvus. Paturiet prātā, ka Forex tirgū tieši JPY ir valūta, kas vislabāk "izjūt" risku.

Ekonomiskā krīze un labākā platforma finanšu instrumentu tirdzniecībai - MetaTrader

Labākā platforma, ar kuru veikt darījumus finanšu tirgos, bez šaubām ir MetaTrader. Treideri var izmantot plašu klāstu tirdzniecības stratēģiju, kā arī 8000+ finanšu instrumentus, piemēram, Forex, akciju, kriptovalūtu un izejvielu CFD.

MetaTrader platforma ir ne tikai grafiski viegli uztverama, bet arī ļoti funkcionāla. Admirals piedāvā ekskluzīvu papildinājumu: MetaTrader Supreme Edition, kurā pieejami papildu laika periodi, indikatori, padomnieki (EA) un vēl citas grafiskās funkcijas!

Cita noderīga informācija

- Cik daudz nauda ir vajadzīga, lai tirgotu Forex?

- Kā izveidot tirdzniecības plānu

- Kā pārvaldīt riskus?

- Kas ir punkts jeb pip?

Par Admirals

Admirals ir vairākkārtējs starptautisku apbalvojumu ieguvējs, globāli regulēts Forex un CFD brokeris, kas piedāvā tirdzniecību ar vairāk, kā 8000 finanšu instrumentiem izmantojot pasaulē populārākās tirdzniecības platformas MetaTrader 4 un MetaTrader 5. Sāc tirgot jau šodien!

Atruna:Šis materiāls nav uzskatāms par personīgu piedāvājumu, ieteikumu vai aicinājumu pirkt vai pārdot jebkuru finanšu instrumentu. Tā kā apstākļi laika gaitā var mainīties, šāda tirgus analīze nevar tikt uzskatīta par uzticamu indikatoru šī brīža un nākotnes sniegumam. Pirms investīciju lēmumu pieņemšanas, aicinām konsultēties ar neatkarīgu finanšu padomnieku, lai pārliecinātos, ka izprotat saistītos riskus.