Злато, реални лихви и USD - защо старите модели вече не работят

Защо „ниска лихва по щатските облигации = ръст на златото“ не е универсална зависимост след 2023 г.?

Златото, щатският долар и реалната доходност по американските държавни ценни книжа обикновено имат следните взаимоотношения:

В краткосрочен план често се наблюдава слаба обратна корелация между цената на златото и щатския долар, изразен чрез доларовия индекс (DXY), който проследява представянето на долара спрямо основни валути като еврото, японската йена и британския паунд. Тъй като златото – както и други суровини, включително петролът – се котира в щатски долари, поевтиняването на долара може да подкрепи цената на златото и обратното.

Но в някои периоди тази връзка отслабва или изобщо не се наблюдава. Подобни ситуации често възникват при силно търсене на ликвидност и/или недостиг на доларова ликвидност на международните пазари. Понякога това съвпада и с повишени рискове във финансовата система – фактори, които могат едновременно да подкрепят и цената на златото.

Информацията в тази статия е предоставена само за образователни цели и не представлява финансов съвет. Консултирайте се с финансов съветник, преди да вземете инвестиционни решения.

Един от механизмите зад подобно представяне е следният: значително количество дълг глобално е деноминирано в щатски долари (т.нар. евродоларова система). В моменти на стрес на пазарите, длъжниците трябва да купуват долари, за да обслужват задълженията си и да не фалират. Това търсене може да доведе до ръст на долара спрямо други валути, а въпросните рискове потенциално да тласнат инвеститорите към златото.

Така понякога и златото, и доларът може да се движат едновременно в една и съща посока. Подобна динамика може да се наблюдава след началото на Голямата рецесия, както виждаме на Графика 1.

Графика 1

В дългосрочен план щатският долар – както и останалите фиатни валути – постепенно се обезценява спрямо златото, както се вижда от графиката по-долу.

Графика 2

Промените в доходността по американските държавни облигации могат да влияят и върху курса на щатския долар спрямо други валути. По-високата относителна доходност често води до по-силно търсене на долари глобално. Важно е да се отбележи, че по принцип търсенето на долара по света е високо, тъй като той е световната резервна валута.

Злато и лихви по държавните облигации на САЩ – историческа зависимост

Исторически се наблюдава по-изразена обратна корелация между златото и доходността на 10-годишните държавни облигации на САЩ (използваме ги за сравнение, тъй като са бенчмарковата лихва). Тази връзка често се запазва в различни пазарни режими. На Графика 3 например виждаме как тази връзка се представя по време на дезинфлационния период в САЩ през 80-те години.

Графика 3

Трябва да се има предвид, че и други ключови фактори – като решенията на централните банки, търсенето и предлагането и др. – могат да променят тази връзка, както ще видим след малко.

Също така е важно да се отбележи, че когато избират между злато и американски облигации като дългосрочен инструмент, инвеститорите взимат реалната доходност: номиналната доходност на облигацията минус инфлацията. При висока инфлация реалната доходност може да е отрицателна – т.е. инвеститорите губят покупателна способност, докато притежават съответната облигация. Именно периодите на висока инфлация обикновено са особено страшни за пазарите на облигации като цяло.

Защо се е наблюдавала тази корелация между златото и облигациите?

Защо между златото и доходността по щатските държавни ценни книжа се е наблюдавала обратнопропорционалната връзка? И щатските държавни облигации, и златото се възприемат като „активи убежища“ глобално. Има обаче поне една съществена разлика:

- Златото не генерира парични потоци.

- Облигациите на САЩ генерират – под формата на лихва.

Затова по-високата лихва може да повишат търсенето на американски дългови инструменти и да намалят интереса към златото, което потенциално би могло да натисне цената на златото надолу.

Друг фактор е финансовото състояние на правителството на САЩ. Заради постоянните дефицити и понижените дългосрочни кредитни оценки, особено ако се очаква ръст на инфлацията, инвеститорите може да изискват по-висока доходност, въпреки че американските облигации се използват масово като обезпечение (collateral) по света.

Важно е обаче да се подчертае: макар че понякога доходността на американските държавни облигации може да влияе върху цената на златото, обратното рядко е вярно. Доходността на дългосрочните облигации зависи основно от:

- очакваната инфлация в дългосрочен план;

- очакванията за икономическия растеж (БВП);

- други рискове и несигурности (например геополитически фактори, макар че обикновено имат по-малка роля спрямо първите два).

При облигации с по-кратък матуритет (например 1 година, 5 години или няколко месеца) паричната политика на Федералния резерв и политиките на Министерството на финансите на САЩ често имат много по-осезаемо влияние върху лихвите.

Злато и лихви – този път е различно?

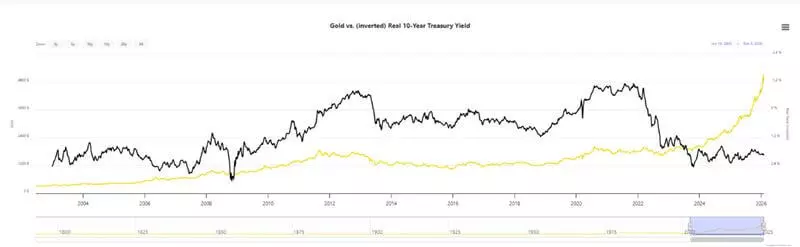

Фразата „този път е различно“ обикновено звучи плашещо изказване на пазарите. Въпреки това от 2023 г. насам историческата обратна корелация между доходността на 10-годишните облигации и цената на златото като цяло е нарушена.

Както се вижда на Графика 4, през този период и златото, и доходността по 10-годишните държавни ценни книжа на САЩ имат склонността да растат – въпреки че Федералният резерв поднови пониженията на лихвените проценти през септември 2024 г. (обърнете внимание, че графиката на 10-годишната доходност е обърната).

Графика 4

Подобна динамика може да се обясни с новите рискове в глобалната финансова система. Сред тях са, наред с други:

- замразяване на активи на суверенни държави;

- възможността доларът и/или системата SWIFT да се използват като политически инструмент;

- безпрецедентни парични интервенции от много централни банки след 2020 г.;

- висока несигурност в международната търговия, породена от промени във веригите на доставки и политически решения (например продължаващи тарифни конфронтации и риск от ограничения върху износа – особено при суровини като редкоземните елементи);

- военни конфликти – текущи и потенциални;

- слабост в част от водещите световни икономики;

- нови политически споразумения и коалиции.

Тези фактори могат да обяснят защо централните банки купуват най-големи количества физическо злато от 1971 г. насам, когато последната версия на златния стандарт (т.нар. система „Бретън Уудс“) беше закрита от Ричард Никсън. Те могат да обяснят и защо инвеститорите изискват по-висока доходност по държавните облигации – заради повишените рискове от по-висока инфлация и по-бавен икономически растеж в бъдеще.

Графика 5

Освен това в много икономически региони, включително САЩ и Япония, наблюдаваме инфлация над целите на централните банки, очаквания за допълнителни понижения на основните лихвени проценти и увеличаване на балансите на централните банки и/или фискалните стимули. Паралелно с това в редица държави продължават да реализират високи публични разходи и бюджетните дефицити. Исторически погледнато, всички тези фактори по-скоро действат проинфлационно, което е възможно обяснение за по-високата изисквана доходност по държавните облигации и високата цена на златото.

Практически последици от „новия режим“ на скъпо злато и висока доходност по облигациите

След като разбрахме основите на връзката между щатския долар (представен чрез DXY), номиналната и реалната доходност по американските облигации и цената на златото, и след като очертахме част от рисковете в системата, логичният въпрос е: какви са практическите изводи за трейдърите и инвеститорите?

- Политиката доминира както никога досега – необходимо е да следим политическите решения и действията на централните банки по-внимателно от всякога. Възможно е този нов „режим“ на високи цени на златото и сравнително по-висока доходност по облигациите, но потенциално по-слаб долар, да се запази и в бъдеще, особено ако посочените по-горе рискове продължат да се наблюдават и геополитическите отношения останат напрегнати.

- Пазарите могат да се променят за миг – едно политическо решение е способно да раздвижи пазарите, да наруши стратегиите ни или да създаде нови възможности, както видяхме неведнъж през последната година.

- Високата волатилност и продължителната инфлация означават още по-силна нужда да хеджираме експозициите си и да защитаваме спестяванията си. Това са важни аспекти, когато участваме на пазарите или опитваме да предпазим покупателната си способност. За дългосрочни цели може да е разумно да се обмисли още по-добра диверсификация на портфейла.

- И златото, и държавните облигации на САЩ се възприемат като „активи убежища“ и фактът, че централните банки (ключови участници в паричната система) продължават да ги акумулират, може да означава, че според тях рисковете ще продължават да се наблюдават. Това е важен сигнал, ако се интересувате от тези активи или от пазарите като цяло.

- Златото и доходността по облигациите са изпреварващи „индикатори“ – цените обикновено се движат от очакванията за бъдещето. Затова паралелните им динамики през последните три години може да е важен индикатор, че и големите пазарни участници очакват допълнителни рискове. Тук не трябва да забравяме обаче, че евентуални нови епизоди на висока инфлация могат да поставят под натиск облигациите и инструментите с фиксирана доходност изобщо.

- Ликвидността и ротацията между сектори са по-важни от всякога – засиленото търсене на активи убежища може да намали ликвидността и/или апетита към рискови активи. Текущата динамика показва, че при участие на пазара трябва внимателно да се следят ликвидността и капиталовите потоци между отделните сектори (т.нар. ротация на пазарите).

Разбира се, цената на нито един инструмент не може да се движи само в една посока. Разумно да се вземат предвид горните фактори, но и да се внимава с прекомерно високите ценови растежи, пазарния шум и покупките от страх да „не изпуснем“ (FOMO) – нещо, което се наблюдаваше при златото в края на 2025 г. и началото на 2026 г

Исторически много от описаните тенденции са били благоприятни за активите убежища. Въпреки това, макар че много процеси (като високите публични разходи и натрупаните дефицити, търговските .

- Злато срещу реални доходности – актуализирана графика | LongtermTrends

- Цени на златото и корелация с щатския долар – 10-годишна графика | MacroTrends

- Доларът по време на Голямата рецесия: паричната политика на САЩ и „екзорбитантният дълг“ | Федерален резерв – Бостън

Предоставените данни предоставят допълнителна информация относно всички анализи, оценки, прогнози, предвиждания, прегледи на пазара, седмични перспективи или други подобни оценки или информация (наричани по-нататък „Анализ“), публикувани на уебсайтовете на инвестиционни посредници Admirals, опериращи под търговската марка Admirals (наричани по-долу „Admirals“). Преди да вземете инвестиционни решения, моля, обърнете специално внимание на следното: