Търговия със суров петрол под политически контрол на предлагането: Как ОПЕК+, запасите и геополитическият риск нарушават нормалното ценообразуване

Петролният пазар се променя. За разлика от ранните дни на търговията със суров петрол, традиционните механизми за ценообразуване на суровините, основани на баланса между търсенето и предлагането, постепенно отстъпват място на политически, спекулативни и външни фактори. ОПЕК+, глобалните нива на запаси и геополитическите рискове създават среда, в която цените не отразяват само фундаменталните фактори, но се формират от правителствени решения, възприятия на инвеститорите и внезапни външни шокове.

Тази статия разглежда как решенията на ОПЕК+, динамиката на запасите и геополитическото напрежение се превръщат в движения на цените на петрола и дали фундаменталните фактори, или пазарните реакции към тях играят доминираща роля във формирането на цените днес.

Информацията в тази статия е предоставена само за образователни цели и не представлява финансов съвет. Консултирайте се с финансов съветник, преди да вземете инвестиционни решения.

ОПЕК+ група, която контролира пазара ли е?

Организацията на страните износителки на петрол, известна като ОПЕК, е основана през 1960 г. в Багдад от пет държави: Иран, Ирак, Кувейт, Саудитска Арабия и Венецуела, като други членове постепенно се присъединяват по-късно. В продължение на десетилетия картелът играе централна роля във формирането на предлагането и влиянието върху цените на петрола.

Но след резкия ценови срив през 2014 г., причинен от революцията на шистовия газ в САЩ и бързия ръст на предлагането от производители извън ОПЕК, стана ясно, че организацията сама по себе си вече не е в състояние да стабилизира пазара ефективно.

В отговор през 2016 г. беше постигнато историческо споразумение с Русия и десет други производители извън картела, формирайки разширената коалиция ОПЕК+. Днес ОПЕК+ представлява приблизително 40% от световното производство на суров петрол и притежава по-голямата част от доказаните световни запаси, което прави групата един от най-влиятелните участници на световния енергиен пазар.

Също така е важно, че много от тези страни са относително гъвкави производители, което означава, че могат да увеличават или намаляват добива доста бързо благодарение на свободния производствен капацитет и държавния контрол върху националните петролни гиганти. Най-изявеният пример е Саудитска Арабия, често описвана като „swing producer“ (производител-балансьор), защото действа като най-големия стабилизатор на пазара.

Механизмът за ценово влияние на групата изглежда прост на теория, но е изключително сложен на практика. Когато пазарът е изправен пред свръхпредлагане и натиск за понижаване на цените, ОПЕК+ намалява производствените квоти, ограничавайки наличността на суров петрол и подкрепяйки цените. Обратно, по време на периоди на недостиг и бързо покачване на цените, групата може да увеличи добива, за да облекчи напрежението в предлагането и да намали прекомерната волатилност.

На теория механизмът се основава на управлението на предлагането. На практика пазарните очаквания са също толкова важни, тъй като съобщенията за намаляване или увеличаване на производството често предизвикват ценови реакции още преди да настъпят реални промени в обема. В резултат на това влиянието на ОПЕК+ действа не само чрез физическото предлагане, но и чрез оформянето на инвеститорското настроение и очаквания. Важно е, че членовете не винаги са в унисон и понякога възникват конфликти. Най-запомнящият се пример беше разногласието между Русия и Саудитска Арабия относно отговорите на шока от COVID-19, което доведе до ценовата война, обявена от Саудитска Арабия през април 2020 г., и последващ срив на цените.

Запаси и ролята на Китай, нова пазарна динамика Динамика

Класическото правило гласи, че нарастващите петролни запаси оказват натиск за понижаване на цените, докато намаляващите запаси са склонни да подкрепят увеличението на цените. В миналото тази връзка беше сравнително прозрачна, а нивата на търговските запаси в Съединените щати или страните от ОИСР бяха един от основните показатели за пазарно равновесие.

През последните години обаче тази връзка се промени значително. Първо, феноменът на плаващото съхранение нарасна силно, което означава суров петрол, съхраняван на танкери в морето. Такова съхранение обикновено включва петрол, произхождащ от санкционирани страни, който не може да бъде продаван по официални канали. Ограниченията върху търговията с Венецуела, Иран или Русия доведоха до това почти 100 милиона барела санкциониран суров петрол да останат съхранявани по вода.

Второ, структурата на китайското търсене се промени значително. Един от най-важните уроци от последните години е, че Китай се превърна в още по-силен маржинален купувач. Страната реагира не само на прекомерно високи цени чрез намаляване на покупките, но и на ниски цени чрез агресивно увеличаване на вноса. В резултат на това, наред със Саудитска Арабия като основен производител (swing producer), Китай се очерта като своеобразен основен потребител (swing demander).

Китайското търсене не е проста функция на потреблението или икономиката на маржовете на рафинериите. Решенията на вътрешните рафинерии до голяма степен са подчинени на политиките за контрол на цените, намаляването на разходите за субсидии за гориво и натрупването на стратегически запаси, а не на максимизирането на краткосрочната рентабилност.

Заслужава да се отбележи също, че Китай продължава да изгражда стратегически запаси. Въпреки че китайските власти не разделят официално стратегическите и търговските запаси и естеството на тяхната рафинираща система размива границата между тях, китайските петролни запаси надхвърлиха 1,2 милиарда барела през февруари 2026 г. Само през 2025 г. Китай внесе няколкостотин хиляди барела на ден над нуждите на рафинериите. Тези допълнителни барели бяха използвани за натрупване на запаси, а не отразяваха липса на търсене. На практика това създава огромно допълнително търсене, движено не от текущото потребление, а от стратегически решения на държавно ниво.

В статия, публикувана от Оксфордския институт за енергийни изследвания, озаглавена „Разкриване на наратива за „петролния излишък“: Прозрения от динамиката на запасите“ през септември 2025 г., авторите заключават, че корелацията между спот цените на Брент и регионалните петролни запаси е отслабнала след периода на COVID, когато връзката е била много по-силна. Това предполага, че нивата на запасите в момента имат по-малка информационна стойност за краткосрочните движения на цените, особено извън страните от ОИСР.

Геополитиката и премията за политически риск

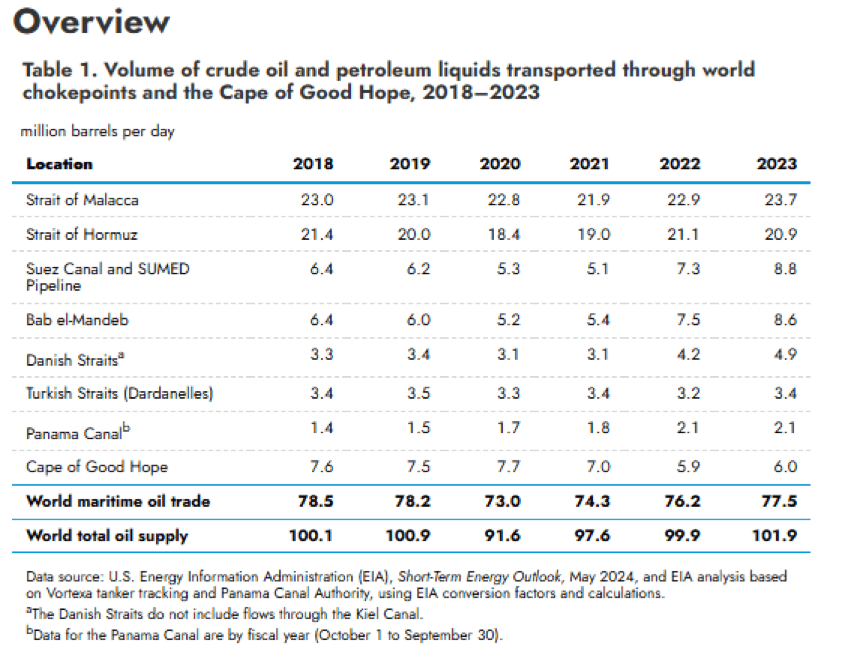

Геополитическите събития остават важен двигател на краткосрочната волатилност на цените на петрола, особено когато застрашават свободния поток на суров петрол в близост до така наречените „тесни места“, т.е. ключови логистични затруднения. През последните години имаше няколко такива инцидента. Атаките на хутите срещу търговски кораби в региона на Червено море, по-ранните прекъсвания в основните корабоплавателни проливи, войната в Украйна и нарастващите напрежения в Персийския залив веднага повишиха усещания риск за предлагането. Понякога преките атаки са насочени към производствени съоръжения, а не към транспортни маршрути. Забележителен пример се случи през септември 2019 г., когато атака срещу съоръженията в Абкайк и Хурайс в Саудитска Арабия временно премахна почти 6 милиона барела на ден производство от пазара и предизвика рязък скок на цените.

Въпреки че в много случаи пазарът оперира с така наречената политическа премия, което означава допълнителен ценови компонент, отразяващ опасенията относно предлагането, които не винаги съответстват на траен физически недостиг. Ако пазарните фундаментални показатели като високи нива на запасите или наличен свободен капацитет останат комфортни, тази премия обикновено избледнява с времето. Пазарът цени риска незабавно, но често го дисконтира също толкова бързо, когато заплахата не се материализира в постоянен дефицит.

Важно е също така да се отбележи, че подобни шокове често предизвикват нетрадиционни политически реакции. Един пример беше мащабното освобождаване на суров петрол от Стратегическия петролен резерв на САЩ след избухването на войната в Украйна, достигащо около 1 милион барела на ден за 180 дни в опит да се облекчи ценовият натиск и да се стабилизира пазарът. Административните интервенции от този тип също влияят върху балансите на предлагането и пазарните очаквания.

В настоящата среда геополитическите напрежения могат да бъдат допълнително усилени от механиката на финансовите пазари. Развит пазар на опции означава, че нарастващото търсене на хеджиране повишава подразбиращата се волатилност, докато делта хеджирането принуждава авторите на опции динамично да коригират своите фючърсни позиции. В резултат на това ценовите движения могат временно да бъдат увеличени от самата пазарна структура, независимо от действителния мащаб на физическите прекъсвания.

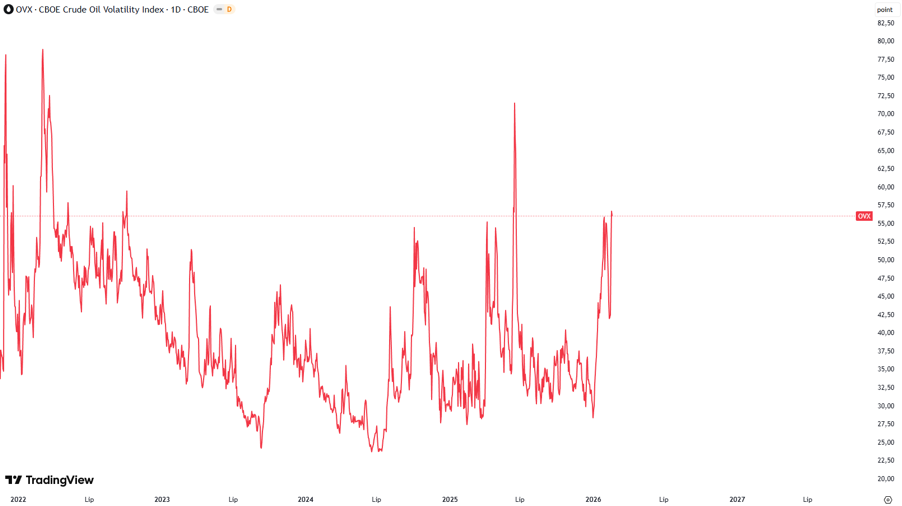

Индексът OVX служи като полезен индикатор за наблюдение на тази рискова премия. OVX е индексът на подразбиращата се волатилност на петролните опции и често се нарича измерител на страха на петролен пазар. Нарастващите стойности на OVX сигнализират за нарастващи очаквания за волатилност и по-голяма несигурност сред участниците на пазара, обикновено съпътстващи епизоди на геополитическо напрежение. Рязък скок в OVX, докато фундаменталните показатели остават относително стабилни, може да показва, че страхът доминира ценообразуването на петрола, и при благоприятни условия този компонент има тенденция постепенно да се разсейва. OVX обикновено се тълкува спрямо неговата историческа средна стойност. Стойности над 40–50 пункта предполагат изключителен страх и възможно изчерпване на цените, докато нива под 20–25 пункта показват пазарно спокойствие. Индексът се изчислява от опционни цени на United States Oil Fund (USO), използвайки 30-дневен модел на подразбираща се волатилност.

Пазарното възприятие ли е по-важно от действителното състояние на фундаменталните показатели?

И накрая, заслужава да се помни, че фундаменталните фактори, обсъдени по-горе, трябва да се тълкуват с повишено внимание, тъй като петролният пазар при текущите условия не реагира на тях по механично линеен начин. Решения като промени в политиката на ОПЕК+, промени в запасите, геополитически напрежения или структурни корекции на предлагането и търсенето влияят на цените предимно чрез начина, по който те се възприемат от участниците на пазара.

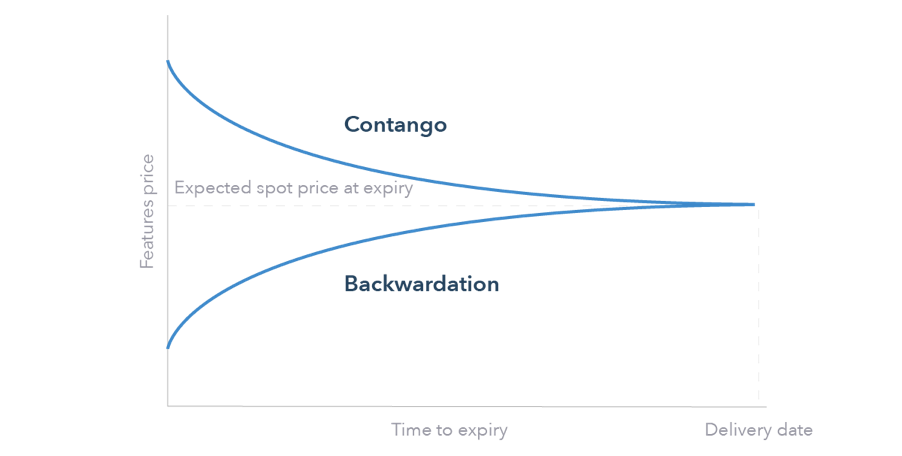

Пазарните реакции също могат да зависят от това дали пазарът е в бакуърдейшън или контанго. При бакуърдейшън, когато спот цените са по-високи от форуърд цените, стимулите за съхранение са ограничени и натискът върху предлагането има тенденция да се превръща по-бързо в движения на цените. За разлика от това, при контанго, когато форуърдните цени надвишават спот цените, пазарът насърчава натрупването на запаси, което може да потисне краткосрочните ценови импулси и да забави реакцията към отделни фундаментални сигнали.

Това означава, че значение има не само настъпването на самото фундаментално събитие, но и как то влияе върху очакванията на инвеститорите, позиционирането и функцията на пазарната реакция. Следователно, мащабът и трайността на ценовите реакции зависят повече от възприятието и пазарната структура, отколкото само от фундаменталния шок.

ИНФОРМАЦИЯ ЗА АНАЛИТИЧНИ МАТЕРИАЛИ:

Предоставените данни предоставят допълнителна информация относно всички анализи, оценки, прогнози, предвиждания, прегледи на пазара, седмични перспективи или други подобни оценки или информация (наричани по-нататък „Анализ“), публикувани на уебсайтовете на инвестиционни посредници Admirals, опериращи под търговската марка Admirals (наричани по-долу „Admirals“). Преди да вземете инвестиционни решения, моля, обърнете специално внимание на следното: