Handel Ropą Naftową w Warunkach Politycznej Kontroli Podaży: Jak OPEC+, Zapasy i Ryzyko Geopolityczne Zakłócają Normalne Odkrywanie Cen

Rynek ropy naftowej ulega zmianom. W przeciwieństwie do wczesnych lat handlu ropą naftową, tradycyjne mechanizmy wyceny towarów, oparte na równowadze między podażą a popytem, stopniowo ustępują miejsca czynnikom politycznym, spekulacyjnym i zewnętrznym. OPEC+, globalne poziomy zapasów i ryzyko geopolityczne tworzą środowisko, w którym ceny nie odzwierciedlają wyłącznie fundamentów, lecz są kształtowane przez decyzje rządów, postrzeganie przez inwestorów i nagłe wstrząsy zewnętrzne.

Niniejszy artykuł analizuje, w jaki sposób decyzje OPEC+, dynamika zapasów i napięcia geopolityczne przekładają się na ruchy cen ropy naftowej oraz czy to fundamenty, czy reakcje rynku na nie, odgrywają dziś dominującą rolę w kształtowaniu cen.

Informacje zawarte w tym artykule mają charakter wyłącznie edukacyjny i nie stanowią porady finansowej. Przed podjęciem decyzji inwestycyjnej skonsultuj się z doradcą finansowym.

Czy OPEC+ to grupa kontrolująca rynek?

Organizacja Krajów Eksportujących Ropę Naftową, znana jako OPEC, została założona w 1960 roku w Bagdadzie przez pięć krajów: Iran, Irak, Kuwejt, Arabia Saudyjska i Wenezuela, a inni członkowie stopniowo dołączali później. Przez dziesięciolecia kartel odgrywał centralną rolę w kształtowaniu podaży i wpływaniu na ceny ropy.

Jednakże, po gwałtownym załamaniu cen w 2014 roku, spowodowanym przez rewolucję łupkową w USA i szybki wzrost podaży ze strony producentów spoza OPEC, stało się jasne, że sama organizacja nie była już w stanie skutecznie stabilizować rynku.

W odpowiedzi, w 2016 roku osiągnięto historyczne porozumienie z Rosja i dziesięcioma innymi producentami spoza kartelu, tworząc rozszerzoną koalicję OPEC+. Dziś OPEC+ odpowiada za około 40% globalnej produkcji ropy naftowej i posiada większość światowych udowodnionych rezerw, co czyni tę grupę jednym z najbardziej wpływowych aktorów na globalnym rynku energii.

Ważne jest również, że wiele z tych krajów to względnie elastyczni producenci, co oznacza, że mogą dość szybko zwiększyć lub zmniejszyć produkcję dzięki zapasowym zdolnościom produkcyjnym i państwowej kontroli nad krajowymi gigantami naftowymi. Najbardziej prominentnym przykładem jest Arabia Saudyjska, często opisywana jako producent wahadłowy, ponieważ działa jako największy stabilizator rynku.

Mechanizm wpływu grupy na ceny wydaje się prosty w teorii, lecz w praktyce jest wysoce złożony. Gdy rynek boryka się z nadpodażą i presją spadkową na ceny, OPEC+ obcina kwoty produkcyjne, ograniczając dostępność ropy naftowej i wspierając ceny. Odwrotnie, w okresach niedoboru i gwałtownych wzrostów cen, grupa może zwiększyć produkcję, aby złagodzić napięcia podażowe i zredukować nadmierną zmienność.

W teorii mechanizm ten opiera się na zarządzaniu podażą. W praktyce oczekiwania rynkowe są równie istotne, ponieważ ogłoszenia o cięciach lub wzrostach produkcji często wywołują reakcje cenowe jeszcze przed faktycznymi zmianami wolumenu. W rezultacie wpływ OPEC+ operuje nie tylko poprzez fizyczną podaż, ale także poprzez kształtowanie sentymentu i oczekiwań inwestorów. Co ważne, członkowie nie zawsze są zgodni, a konflikty czasami się pojawiają. Najbardziej pamiętnym przykładem był spór między Rosja a Arabia Saudyjska dotyczący reakcji na szok wywołany COVID-19, który doprowadził do wojny cenowej wypowiedzianej przez Arabia Saudyjska w kwietniu 2020 r. i późniejszego załamania cen.

Zapasy i rola Chin – nowy rynek Dynamic

Klasyczna zasada głosi, że rosnące zapasy ropy naftowej wywierają presję spadkową na ceny, podczas gdy malejące zapasy mają tendencję do wspierania ich wzrostu. W przeszłości zależność ta była stosunkowo przejrzysta, a komercyjne poziomy zapasów w Stanach Zjednoczonych lub Krajach OECD były jednym z głównych wskaźników równowagi rynkowej.

W ostatnich latach jednakże zależność ta znacząco się zmieniła. Po pierwsze, silnie wzrosło zjawisko pływających magazynów, co oznacza ropę naftową przechowywaną na tankowcach na morzu. Takie magazynowanie zazwyczaj dotyczy ropy pochodzącej z krajów objętych sankcjami, której nie można sprzedać oficjalnymi kanałami. Ograniczenia w handlu z Wenezuelą, Iranem lub Rosją spowodowały, że prawie 100 milionów baryłek objętej sankcjami ropy naftowej pozostaje magazynowanych na wodzie.

Po drugie, wyraźnie zmieniła się struktura chińskiego popytu. Jedną z najważniejszych lekcji ostatnich lat jest to, że Chiny stały się jeszcze silniejszym nabywcą marginalnym. Kraj reaguje nie tylko na nadmiernie wysokie ceny, zmniejszając zakupy, ale także na niskie ceny, agresywnie zwiększając import. W rezultacie, obok Arabii Saudyjskiej jako producenta wahadłowego, Chiny wyłoniły się jako rodzaj wahadłowego popytu.

Chiński popyt nie jest prostą funkcją konsumpcji ani ekonomii marży rafineryjnej. Decyzje dotyczące krajowych rafinerii są w dużej mierze podporządkowane polityce kontroli cen, redukcji kosztów subsydiów paliwowych oraz akumulacji strategicznych zapasów, a nie maksymalizacji krótkoterminowej rentowności.

Warto również zauważyć, że Chiny nadal budują strategiczne zapasy. Chociaż władze chińskie formalnie nie rozdzielają zapasów strategicznych i komercyjnych, a charakter ich systemu rafineryjnego zaciera między nimi granicę, chińskie zapasy ropy naftowej przekroczyły 1,2 miliarda baryłek w lutym 2026 roku. W samym 2025 roku Chiny importowały kilkaset tysięcy baryłek dziennie powyżej zapotrzebowania rafinerii. Te dodatkowe baryłki zostały wykorzystane do budowania zapasów, a nie odzwierciedlały braku popytu. W praktyce tworzy to ogromny, dodatkowy popyt, napędzany nie bieżącą konsumpcją, lecz strategicznymi decyzjami na poziomie państwowym.

W artykule opublikowanym przez Oxford Institute for Energy Studies zatytułowanym „Unpacking the ‘Oil Glut’ Narrative: Insights from Stock Dynamics” we wrześniu 2025 roku, autorzy stwierdzili, że korelacja między bieżącymi cenami ropy Brent a regionalnymi zapasami ropy naftowej osłabła po okresie COVID, kiedy to związek był znacznie silniejszy. To sugeruje, że poziomy zapasów mają obecnie mniejszą wartość informacyjną dla krótkoterminowych ruchów cen, zwłaszcza poza Krajami OECD.

Geopolityka a premia za ryzyko polityczne

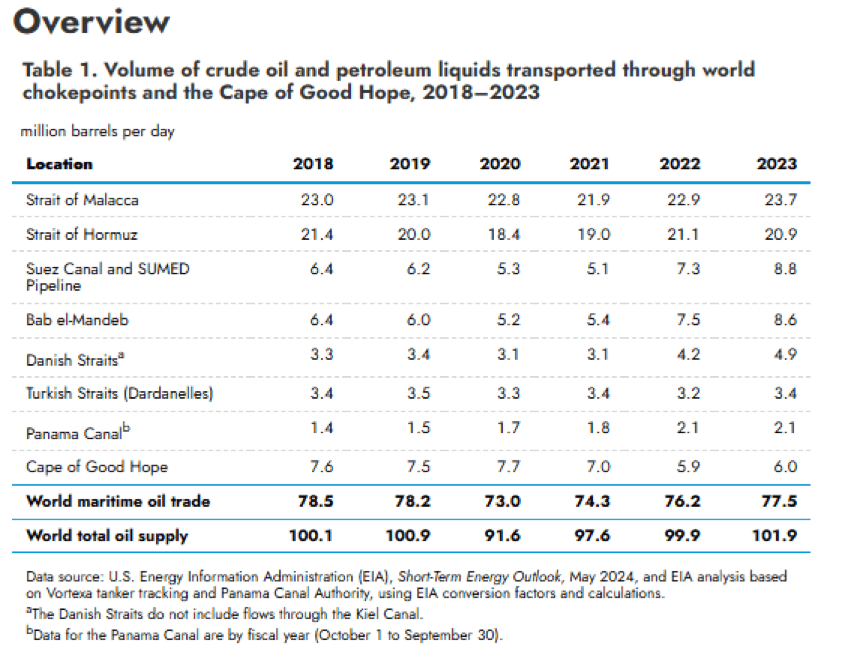

Wydarzenia geopolityczne pozostają istotnym czynnikiem zmienności cen ropy naftowej w krótkim okresie, szczególnie gdy zagrażają swobodnemu przepływowi surowca w pobliżu tak zwanych punktów zwrotnych (chokepoints), czyli kluczowych wąskich gardeł logistycznych. Ostatnie lata przyniosły kilka takich incydentów. Ataki Houthich na statki handlowe w regionie Morza Czerwonego, wcześniejsze zakłócenia w głównych cieśninach żeglugowych, wojna w Ukrainie i rosnące napięcia w Zatoce Perskiej natychmiast zwiększyły postrzegane ryzyko dostaw. Czasami bezpośrednie ataki celują w obiekty produkcyjne, a nie w trasy transportowe. Godnym uwagi przykładem był wrzesień 2019 r., kiedy atak na obiekty Abqaiq i Khurais w Arabii Saudyjskiej tymczasowo usunął z rynku prawie 6 milionów baryłek dziennie produkcji i wywołał gwałtowny wzrost cen.

Chociaż w wielu przypadkach rynek funkcjonuje z tak zwaną premią polityczną, co oznacza dodatkowy komponent cenowy odzwierciedlający obawy dotyczące podaży, które nie zawsze odpowiadają trwałemu fizycznemu niedoborowi. Jeśli rynkowe fundamenty, takie jak wysoki poziom zapasów lub dostępna wolna moc produkcyjna, pozostają komfortowe, premia ta ma tendencję do zanikania z czasem. Rynek natychmiast wycenia ryzyko, ale często równie szybko je dyskontuje, gdy zagrożenie nie materializuje się w uporczywy deficyt.

Należy również zauważyć, że takie wstrząsy często wywołują niekonwencjonalne reakcje polityczne. Jednym z przykładów było zakrojone na szeroką skalę uwolnienie ropy naftowej z amerykańskiej Strategicznej Rezerwy Ropy Naftowej po wybuchu wojny w Ukraina, osiągające około 1 miliona baryłek dziennie przez 180 dni w celu złagodzenia presji cenowej i stabilizacji rynku. Interwencje administracyjne tego typu również wpływają na bilanse podaży i oczekiwania rynkowe.

W obecnym środowisku napięcia geopolityczne mogą być dodatkowo wzmocnione przez mechanikę rynków finansowych. Rozwinięty rynek opcji oznacza, że rosnące zapotrzebowanie na hedging podnosi implikowaną zmienność, podczas gdy delta hedging zmusza wystawców opcji do dynamicznego dostosowywania ich pozycji futures. W rezultacie, ruchy cen mogą być tymczasowo wzmacniane przez samą strukturę rynku, niezależnie od rzeczywistej skali fizycznych zakłóceń.

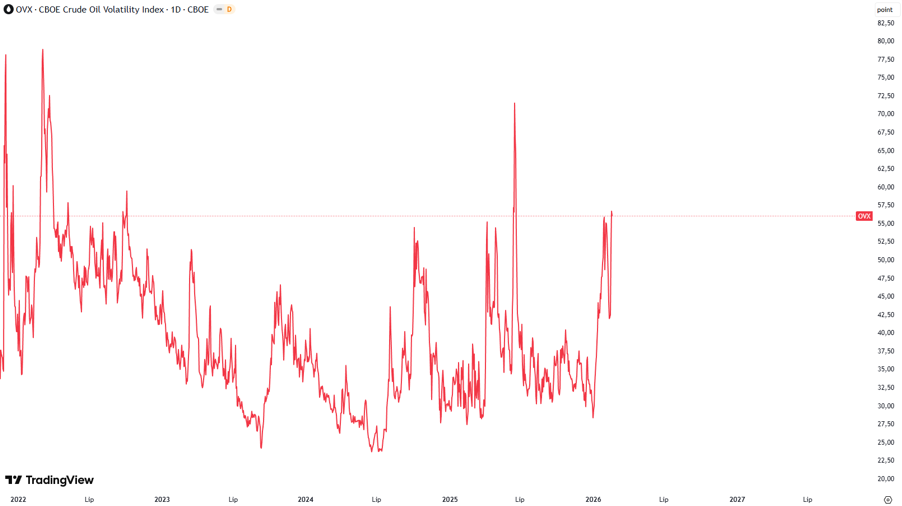

Indeks OVX służy jako użyteczny wskaźnik do obserwacji tej premii za ryzyko. OVX to indeks implikowanej zmienności opcji na ropę naftową i często jest określany jako barometr strachu na rynku ropy. Rosnące wartości OVX sygnalizują zwiększone oczekiwania zmienności i większą niepewność wśród uczestników rynku, zazwyczaj towarzysząc epizodom napięć geopolitycznych. Nagły skok OVX, podczas gdy fundamenty pozostają stosunkowo stabilne, może wskazywać, że strach dominuje w wycenie ropy, a w sprzyjających warunkach ten komponent ma tendencję do stopniowego rozpraszania się. OVX jest zazwyczaj interpretowany w stosunku do jego historycznej średniej. Wartości powyżej 40–50 punktów sugerują skrajny strach i możliwe wyczerpanie cen, podczas gdy poziomy poniżej 20–25 punktów wskazują na spokój na rynku. Indeks jest obliczany na podstawie cen opcji United States Oil Fund (USO), z wykorzystaniem 30-dniowego modelu zmienności implikowanej.

Czy percepcja rynku jest ważniejsza niż faktyczny stan fundamentów?

Na koniec warto pamiętać, że omówione powyżej fundamenty muszą być interpretowane z ostrożnością, ponieważ rynek ropy w obecnych warunkach nie reaguje na nie w sposób mechanicznie liniowy. Decyzje takie jak zmiany polityki OPEC+, zmiany zapasów, napięcia geopolityczne czy strukturalne dostosowania podaży i popytu wpływają na ceny przede wszystkim poprzez sposób, w jaki są postrzegane przez uczestników rynku.

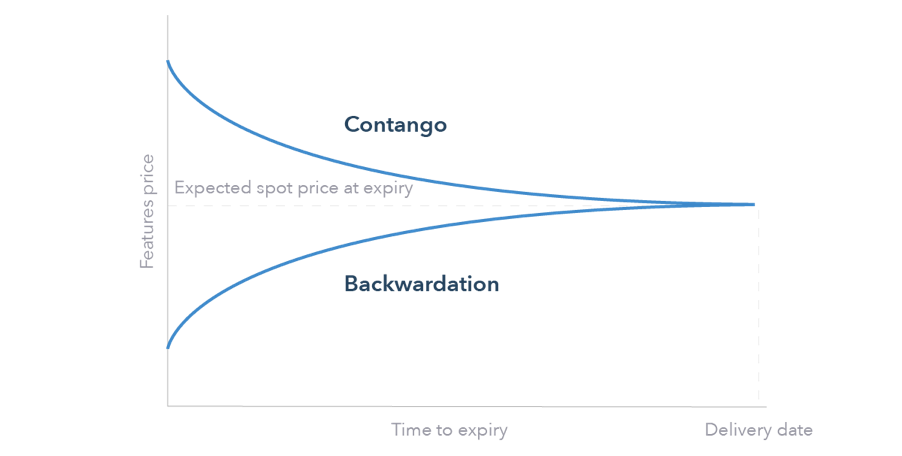

Reakcje rynku mogą również zależeć od tego, czy rynek znajduje się w backwardation, czy w contango. W backwardation, gdy ceny spot są wyższe niż ceny terminowe, zachęty do przechowywania są ograniczone, a presja podażowa ma tendencję do szybszego przekładania się na ruchy cen. Natomiast w contango, gdy ceny terminowe przekraczają ceny natychmiastowe, rynek zachęca do gromadzenia zapasów, co może osłabiać krótkoterminowe impulsy cenowe i spowalniać reakcję na poszczególne sygnały z fundamentów.

Oznacza to, że liczy się nie tylko samo zdarzenie fundamentalne, ale także to, jak wpływa ono na oczekiwania inwestorów, pozycjonowanie i funkcję reakcji rynku. W konsekwencji, skala i trwałość reakcji cenowych zależą bardziej od percepcji i struktury rynku niż od samego szoku fundamentalnego.

INFORMACJE O MATERIAłACH ANALITYCZNYCH:

Podane dane dostarczają dodatkowych informacji dotyczących wszelkich analiz, szacunków, prognoz, przewidywań, przeglądów rynku, cotygodniowych perspektyw lub innych podobnych ocen lub informacji (zwanych dalej „Analizą”) publikowanych na stronach internetowych firm inwestycyjnych Admirals działających pod znakiem towarowym Admirals (zwanych dalej „Admirals”). Przed podjęciem jakichkolwiek decyzji inwestycyjnych należy zwrócić szczególną uwagę na następujące kwestie: