Handel in ruwe olie onder politieke aanbodcontrole: hoe OPEC+, voorraden en geopolitiek risico de normale prijsvorming verstoren

De oliemarkt is aan het veranderen. In tegenstelling tot de vroege dagen van de handel in ruwe olie, maken traditionele prijsmechanismen voor grondstoffen, gebaseerd op het evenwicht tussen vraag en aanbod, geleidelijk plaats voor politieke, speculatieve en externe factoren. OPEC+, mondiale voorraadniveaus en geopolitieke risico's creëren een omgeving waarin prijzen niet alleen fundamentele factoren weerspiegelen, maar worden gevormd door overheidsbesluiten, beleggersperceptie en plotselinge externe schokken.

Dit artikel onderzoekt hoe OPEC+-besluiten, voorraaddynamiek en geopolitieke spanningen zich vertalen in olieprijsbewegingen, en of fundamentele factoren dan wel marktreacties daarop de dominante rol spelen bij de prijsvorming van vandaag.

De informatie in dit artikel is uitsluitend bedoeld voor educatieve doeleinden en vormt geen financieel advies. Raadpleeg een financieel adviseur voordat u beleggingsbeslissingen neemt.

Is OPEC+ een groep die de markt controleert?

De Organisatie van olie-exporterende landen, bekend als OPEC, werd in 1960 in Bagdad opgericht door vijf landen: Iran, Irak, Koeweit, Saoedi-Arabië en Venezuela, waarbij andere leden zich geleidelijk later aansloten. Tientallen jaren speelde het kartel een centrale rol in het vormgeven van het aanbod en het beïnvloeden van de olieprijzen.

Maar na de scherpe prijscrash in 2014, veroorzaakt door de Amerikaanse schalierevolutie en de snelle groei van het aanbod van niet-OPEC-producenten, werd het duidelijk dat de organisatie alleen de markt niet langer effectief kon stabiliseren.

Als reactie hierop werd in 2016 een historische overeenkomst bereikt met Rusland en tien andere niet-kartelproducenten, waarmee de uitgebreide OPEC+-coalitie werd gevormd. Vandaag de dag is OPEC+ goed voor ongeveer 40% van de wereldwijde ruwe olieproductie en bezit het de meerderheid van de bewezen reserves wereldwijd, wat de groep tot een van de meest invloedrijke actoren op de wereldwijde energiemarkt maakt.

Het is ook belangrijk dat veel van deze landen relatief flexibele producenten zijn, wat betekent dat ze de productie vrij snel kunnen verhogen of verlagen dankzij reservecapaciteit en staatscontrole over nationale oliereuzen. Het meest prominente voorbeeld is Saoedi-Arabië, vaak omschreven als een swingproducent omdat het fungeert als de grootste stabilisator van de markt.

Het prijsbeïnvloedingsmechanisme van de groep lijkt in theorie eenvoudig, maar is in de praktijk uiterst complex. Wanneer de markt kampt met overaanbod en neerwaartse prijsdruk, verlaagt OPEC+ de productiequota, wat de beschikbaarheid van ruwe olie beperkt en de prijzen ondersteunt. Omgekeerd kan de groep in perioden van tekorten en snelle prijsstijgingen de productie verhogen om de spanningen in het aanbod te verlichten en buitensporige volatiliteit te verminderen.

In theorie is het mechanisme gebaseerd op aanbodsbeheer. In de praktijk zijn marktverwachtingen even belangrijk, aangezien aankondigingen van productieverlagingen of -verhogingen vaak prijsreacties teweegbrengen nog voordat daadwerkelijke volumewijzigingen plaatsvinden. Als gevolg hiervan oefent OPEC+ invloed uit, niet alleen via fysiek aanbod, maar ook door het beleggerssentiment en de verwachtingen vorm te geven. Belangrijk is dat leden niet altijd op één lijn liggen en dat er soms conflicten ontstaan. Het meest memorabele voorbeeld was het meningsverschil tussen Rusland en Saoedi-Arabië over de reacties op de COVID-19-schok, wat leidde tot de prijzenoorlog die Saoedi-Arabië in april 2020 verklaarde en een daaropvolgende ineenstorting van de prijzen.

Voorraden en de rol van China, een nieuwe marktdynamiek Dynamiek

De klassieke regel stelt dat stijgende olievoorraden neerwaartse druk uitoefenen op de prijzen, terwijl dalende voorraden de prijsstijgingen doorgaans ondersteunen. In het verleden was deze relatie relatief transparant, en commerciële voorraadniveaus in de Verenigde Staten of OESO-landen waren een van de belangrijkste indicatoren van het marktevenwicht.

De afgelopen jaren is deze relatie echter aanzienlijk veranderd. Ten eerste is het fenomeen van 'floating storage' sterk gegroeid, wat duidt op ruwe olie die op tankers op zee wordt opgeslagen. Een dergelijke opslag betreft meestal olie afkomstig uit gesanctioneerde landen die niet via officiële kanalen kan worden verkocht. Beperkingen op de handel met Venezuela, Iran of Rusland hebben ertoe geleid dat bijna 100 miljoen vaten gesanctioneerde ruwe olie op water zijn opgeslagen.

Ten tweede is de structuur van de Chinese vraag merkbaar veranderd. Een van de belangrijkste lessen van de afgelopen jaren is dat China een nog sterkere marginale koper is geworden. Het land reageert niet alleen op buitensporig hoge prijzen door aankopen te verminderen, maar ook op lage prijzen door agressief de import te verhogen. Als gevolg hiervan is, naast Saoedi-Arabië als swingproducent, China naar voren gekomen als een soort ‘swingvrager’.

De Chinese vraag is geen eenvoudige functie van consumptie of de economie van raffinagemarges. Binnenlandse raffinaderijbesluiten zijn grotendeels ondergeschikt aan prijscontrolebeleid, de reductie van brandstofsubsidiekosten en strategische voorraadaccumulatie, in plaats van aan kortetermijnwinstmaximalisatie.

Het is ook vermeldenswaard dat China strategische voorraden blijft opbouwen. Hoewel de Chinese autoriteiten strategische en commerciële voorraden niet formeel scheiden, en de aard van hun raffinagesysteem de grens daartussen vervaagt, overschreden de Chinese olievoorraden in februari 2026 1,2 miljard vaten. Alleen al in 2025 importeerde China dagelijks enkele honderdduizenden vaten boven de raffinaderijbehoeften. Deze extra vaten werden gebruikt om voorraden op te bouwen, in plaats van een gebrek aan vraag te weerspiegelen. In de praktijk creëert dit een enorme incrementele vraag die niet wordt gedreven door het huidige verbruik, maar door strategische beslissingen op staatsniveau.

In een artikel gepubliceerd door het Oxford Institute for Energy Studies getiteld 'Unpacking the ‘Oil Glut’ Narrative: Insights from Stock Dynamics' in september 2025, concludeerden de auteurs dat de correlatie tussen onmiddellijke Brent-prijzen en regionale olievoorraden is verzwakt na de COVID-periode, toen de relatie veel sterker was. Dit suggereert dat voorraadniveaus momenteel minder informatieve waarde hebben voor prijsbewegingen op korte termijn, vooral buiten de OESO-landen.

Geopolitiek en de Politieke Risicopremie

Geopolitieke gebeurtenissen blijven een belangrijke drijfveer van de volatiliteit van de olieprijs op korte termijn, met name wanneer zij de vrije stroom van ruwe olie bedreigen nabij zogenaamde knelpunten, oftewel belangrijke logistieke bottlenecks. De afgelopen jaren hebben verschillende van dergelijke incidenten plaatsgevonden. Houthi-aanvallen op commerciële schepen in de Rode Zee-regio, eerdere verstoringen in belangrijke scheepvaartstraten, de oorlog in Oekraïne en toenemende spanningen in de Perzische Golf hebben allemaal onmiddellijk het waargenomen aanbodrisico verhoogd. Soms zijn directe aanvallen gericht op productiefaciliteiten in plaats van op transportroutes. Een opmerkelijk voorbeeld vond plaats in september 2019, toen een aanval op de faciliteiten van Abqaiq en Khurais in Saoedi-Arabië tijdelijk bijna 6 miljoen vaten per dag aan productie van de markt haalde en een scherpe prijsstijging veroorzaakte.

Hoewel de markt in veel gevallen opereert met een zogenaamde politieke premie, wat een additionele prijscomponent betekent die leveringsproblemen weerspiegelt die niet altijd overeenkomen met een blijvend fysiek tekort. Als marktfundamenten zoals hoge voorraadniveaus of beschikbare reservecapaciteit comfortabel blijven, heeft deze premie de neiging om na verloop van tijd te verdwijnen. De markt prijst risico onmiddellijk in, maar disconteert het vaak net zo snel wanneer de dreiging niet uitmondt in een aanhoudend tekort.

Het is ook belangrijk op te merken dat dergelijke schokken vaak onconventionele beleidsreacties teweegbrengen. Een voorbeeld was de grootschalige vrijgave van ruwe olie uit de Amerikaanse Strategic Petroleum Reserve na het uitbreken van de oorlog in Oekraïne, die ongeveer 1 miljoen vaten per dag bereikte gedurende 180 dagen in een poging om de prijsdruk te verlichten en de markt te stabiliseren. Administratieve interventies van dit type beïnvloeden ook de evenwichten in het aanbod en de marktverwachtingen.

In de huidige omgeving kunnen geopolitieke spanningen verder worden versterkt door mechanismen van de financiële markt. Een ontwikkelde optiemarkt betekent dat de stijgende vraag naar hedging de impliciete volatiliteit omhoog stuwt, terwijl delta hedging optieschrijvers dwingt om hun futuresposities dynamisch aan te passen. Als gevolg hiervan kunnen prijsbewegingen tijdelijk worden versterkt door de marktstructuur zelf, onafhankelijk van de feitelijke omvang van fysieke verstoringen.

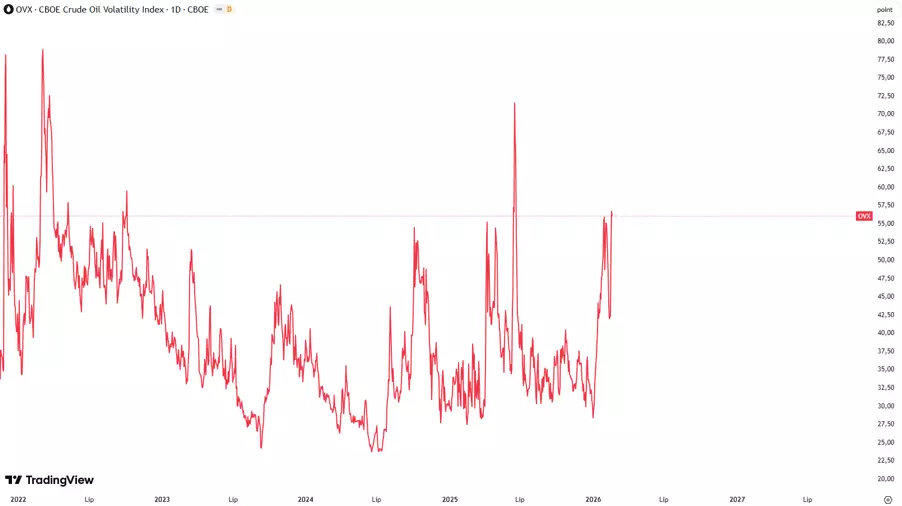

De OVX-index dient als een nuttige indicator voor het waarnemen van deze risicopremie. OVX is de impliciete volatiliteitsindex van olieopties en wordt vaak de angstmeter van de oliemarkt genoemd. Stijgende OVX-waarden signaleren toenemende volatiliteitsverwachtingen en grotere onzekerheid onder marktdeelnemers, doorgaans gepaard gaand met periodes van geopolitieke spanning. Een plotselinge sprong in OVX terwijl de fundamentals relatief stabiel blijven, kan erop wijzen dat angst de olieprijzen domineert, en onder gunstige omstandigheden heeft deze component de neiging geleidelijk te verdwijnen. OVX wordt meestal geïnterpreteerd ten opzichte van het historische gemiddelde. Waarden boven 40-50 punten suggereren extreme angst en mogelijke prijsuitputting, terwijl niveaus onder 20-25 punten duiden op marktkalmte. De index wordt berekend op basis van optieprijzen van het United States Oil Fund (USO), met gebruikmaking van een model voor impliciete volatiliteit over 30 dagen.

Is marktperceptie belangrijker dan de feitelijke staat van de fundamentals?

Ten slotte is het de moeite waard te onthouden dat de hierboven besproken fundamentele factoren met voorzichtigheid moeten worden geïnterpreteerd, aangezien de oliemarkt onder de huidige omstandigheden er niet op een mechanisch lineaire manier op reageert. Beslissingen zoals beleidswijzigingen van OPEC+, voorraadwijzigingen, geopolitieke spanningen of structurele aanpassingen van vraag en aanbod beïnvloeden de prijzen voornamelijk door de manier waarop ze door marktdeelnemers worden waargenomen.

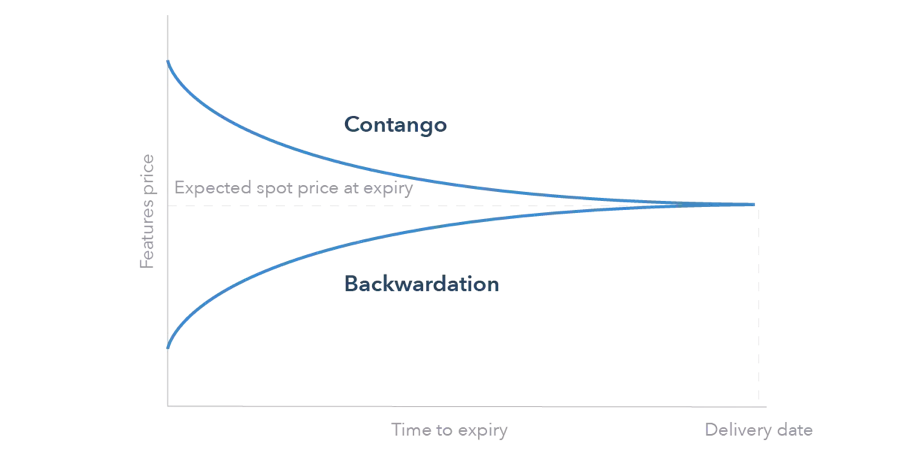

Marktreacties kunnen ook afhangen van de vraag of de markt zich in backwardation of contango bevindt. In een situatie van backwardation, wanneer spotprijzen hoger zijn dan forwardprijzen, zijn de opslagprikkels beperkt en vertaalt aanboddruk zich doorgaans sneller in prijsbewegingen. In contango, daarentegen, wanneer termijnprijzen de spotprijzen overschrijden, stimuleert de markt voorraadaccumulatie, wat kortetermijnprijsimpulsen kan temperen en de reactie op individuele fundamentele signalen kan vertragen.

Dit betekent dat niet alleen het optreden van een fundamentele gebeurtenis zelf van belang is, maar ook hoe het de verwachtingen van beleggers, de positionering en de marktreactiefunctie beïnvloedt. Dientengevolge zijn de omvang en duurzaamheid van prijsreacties meer afhankelijk van perceptie en marktstructuur dan van de fundamentele schok alleen.

De verstrekte gegevens verschaffen aanvullende informatie met betrekking tot alle analyses, schattingen, prognoses, voorspellingen, marktanalyses, wekelijkse vooruitzichten of andere soortgelijke beoordelingen of informatie (hierna "Analyse") die zijn gepubliceerd op de websites van Admirals-beleggingsmaatschappijen die opereren onder het handelsmerk Admirals (hierna "Admirals"). Voordat u beleggingsbeslissingen neemt, dient u goed op het volgende te letten: