Goud versus Reële Rentetarieven versus USD – Waarom historische Patronen vandaag de dag niet meer werken

Waarom "dalende rendementen = stijgend goud" geen universele correlatie is en deze over het algemeen sinds 2023 niet standhoudt.

Goud, de Amerikaanse dollar en de reële rendementen op Amerikaanse schuld vertonen normaal gesproken de volgende relaties:

Op korte termijn bestaat er een licht omgekeerde relatie tussen goud en de Amerikaanse dollar, gemeten aan de hand van de dollarindex (DXY; deze volgt de prestaties van de dollar ten opzichte van andere valuta's, voornamelijk de euro en de yen). Aangezien goud, net als andere activa waaronder olie, in dollars is genoteerd, kan een daling van de dollarwaarde bijdragen aan een stijging van de goudprijs en vice versa.

Er zijn echter perioden waarin dit verband niet sterk is of helemaal niet wordt waargenomen. Dergelijke perioden kunnen perioden van sterke liquiditeitsvraag en/of liquiditeitstekorten op de internationale markten omvatten. Soms valt dit samen met andere risico's op de financiële markten, wat tegelijkertijd gunstig kan zijn voor Goud.

De informatie in dit artikel is uitsluitend bedoeld voor educatieve doeleinden en vormt geen financieel advies. Raadpleeg een financieel adviseur voordat u beleggingsbeslissingen neemt.

Hier is een deel van hoe dit zou kunnen werken: Enorme hoeveelheden schuld wereldwijd zijn gedenomineerd in Amerikaanse dollars (het zogenaamde Eurodollar-systeem). Debiteuren zouden dollars moeten kopen om hun verplichtingen af te lossen, hoe duur de dollar ook is. Vandaar dat in perioden van stress (vaak wanneer er stress is in het gehele financiële of forex-systeem) deze vraag de prijs van de dollar ten opzichte van andere valuta's verder zou kunnen opdrijven.

Vandaar dat soms zowel goud als de dollar tegelijkertijd konden stijgen. Dergelijke dynamieken konden worden waargenomen in de periode na het begin van de Grote Recessie opGrafiek 1.

Grafiek 1

Op de lange termijn deprecieert de dollar, net als andere fiduciaire valuta's, continu ten opzichte van goud, zoals we in de onderstaande grafiek kunnen zien.

Grafiek 2

Veranderingen in de rendementen op Amerikaanse obligaties kunnen ook de koers van de dollar ten opzichte van andere valuta's beïnvloeden. Hogere relatieve rendementen kunnen leiden tot een toegenomen internationale vraag naar dollars. Opgemerkt dient te worden dat er normaal gesproken een sterke wereldwijde vraag is naar dollars omdat de dollar de wereldreservemunt is.

Goud en Rentetarieven op Amerikaanse Staatsobligaties Historisch

Historisch gezien bestond er een sterkere inverse correlatie tussen goud en het rendement op 10-jarige Amerikaanse obligaties (wij gebruiken deze ter vergelijking, aangezien zij de benchmarkrente vertegenwoordigen). Deze correlatie blijft in verschillende regimes geldig, zoals we zien tijdens de desinflatoire jaren tachtig in de Verenigde Staten op Grafiek 3.

Grafiek 3

Toch dient te worden opgemerkt dat andere belangrijke factoren, zoals beslissingen van centrale banken, vraag- en aanbodfactoren, en dergelijke, zoals we zo meteen zullen zien, deze samenhang kunnen beïnvloeden.

Er moet ook worden opgemerkt dat bij de keuze tussen goud en Amerikaanse obligaties als langetermijninstrument beleggersrekening houden met het reële rendement: nominaal obligatierendement minus inflatie. Wanneer de inflatie hoog is, kan het reële rendement op obligaties zelfs negatief zijn, wat betekent dat beleggers geld verliezen door de betreffende obligatie aan te houden. Periodes van hoge inflatie hebben met name de neiging zeer beangstigend te zijn voor de obligatiemarkten in het algemeen.

Waarom bestond er een correlatie tussen goud en obligaties?

Waarom de inverse correlatie? Zowel Amerikaanse staatsobligaties als goud worden internationaal beschouwd als veilige activa. Maar er is minstens één belangrijk onderscheid:

- Goud produceert geen cashflows.

- Amerikaanse obligaties doen dat wel, in de vorm van rente.

Daarom kunnen hogere rendementen leiden tot een toegenomen vraag naar Amerikaanse schuldinstrumenten en een verminderde vraag naar goud, waardoor de goudprijs onder druk kan komen te staan.

Een ander verschil is de financiële positie van de Amerikaanse overheid. Vanwege voortdurende tekorten en verlaagde langetermijn rating, zouden beleggers hogere rendementen kunnen eisen, zelfs al worden Amerikaanse obligaties wereldwijd als onderpand gebruikt.

Het moet echter worden opgemerkt dat, hoewel de rendementen op Amerikaanse staatsobligaties soms de goudprijs konden beïnvloeden, het omgekeerde nauwelijks waar is. Rendementen op langlopende obligaties zijn grotendeels afhankelijk van:

- Verwachte inflatie op de lange termijn

- Verwachte BBP-groei

- Andere risico's en onzekerheden (zoals geopolitieke factoren; deze spelen echter een minder grote rol vergeleken met de twee voorgaande)

Voor obligaties met kortere looptijden (1 jaar, 5 jaar, enkele maanden) kunnen het monetaire beleid van de Federal Reserve en het beleid van het Amerikaanse Ministerie van Financiën een veel prominentere rol spelen bij het beïnvloeden van de obligatierendementen.

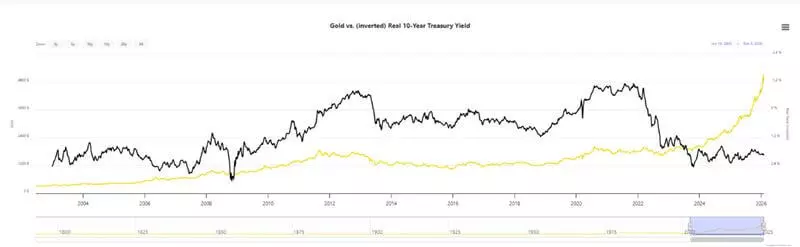

Goud en Rendementen – Is dit keer anders?

“Dit keer is anders” is meestal een verontrustende uitspraak op de markten. Toch is sinds 2023 de inverse correlatie tussen 10-jaars rendementen en de goudprijs doorbroken.

Zoals kan worden waargenomen op Grafiek 4, hebben zowel goud als het rendement op de 10-jarige staatsobligatie de neiging te stijgen, zelfs al heeft de Federal Reserve de renteverlagingen in september 2024 hervat (houd er rekening mee dat de grafiek voor het 10-jaars rendement omgekeerd).

Grafiek 4

Een dergelijke dynamiek zou verklaard kunnen worden door nieuwe risico's in het mondiale financiële systeem. Enkele hiervan zijn onder andere:

- Bevriezing van activa van soevereine landen;

- De mogelijke dreiging om de dollar en/of het SWIFT-systeem te gebruiken als politiek instrument;

- Ongekende monetaire interventie door vele centrale banken sinds 2020;

- Grote internationale handelsonzekerheid, veroorzaakt door veranderingen in de toeleveringsketens en politieke beslissingen (zoals de aanhoudende tariefconflicten en het risico van exportbeperkingen, met name op grondstoffen zoals zeldzame aardmetalen);

- Militaire conflicten – zowel de huidige als potentiële;

- Sommige van de leidende wereldeconomieën zijn zwak;

- Nieuwe politieke verdragen en coalities.

Deze factoren kunnen verklaren waarom centrale banken de hoogste hoeveelheden fysiek goud aankopen sinds 1971, het jaar waarin de laatste versie van de gouden standaard (het zogenaamde Bretton Woods-systeem) door Richard Nixon werd stopgezet. Ze zouden eveneens kunnen verklaren waarom beleggers hogere rendementen eisen voor staatsobligaties – vanwege de waargenomen hoge risico's op toekomstige inflatie en zwakke economische groei.

Grafiek 5

Bovendien constateren wij in veel regio's, waaronder de VS en Japan, een hogere inflatie dan de doelstellingen van de centrale banken, verwachtingen van verdere renteverlagingen, en een toename van de balansen van de centrale banken en/of fiscale stimuli, gepaard gaande met aanhoudend hoge overheidsuitgaven en begrotingstekorten in veel landen. Historisch gezien zijn al deze factoren doorgaans inflatoir, wat mede een verklaring kan zijn voor de hoger gevraagde rendementen op staatsobligaties en de hogere goudprijs.

Praktische Implicaties van het "Nieuwe Regime" van Hoge Goud- en Hoge Obligatierendementen

Nu we de basisrelatie begrijpen tussen de Amerikaanse dollar (zoals weergegeven door de DXY), de nominale en reële rendementen op Amerikaanse obligaties, en de prijs van de dollar, en we reeds enkele risico's in het systeem hebben toegelicht, wat zijn de praktische implicaties voor handelaren en beleggers?

- Politiek domineert als nooit tevoren – we moeten beslissingen van de politiek en centrale banken meer dan ooit in de gaten houden. Mogelijk zou dit nieuwe "regime" van hoge goudprijzen en relatief hogere obligatierendementen, maar een potentieel zwakke dollar, zich in de toekomst kunnen voortzetten, vooral als de bovengenoemde risico's nog steeds aanwezig zijn en de mondiale geopolitieke betrekkingen gespannen zijn.

- Markten kunnen ogenblikkelijk veranderen – één politieke beslissing kan markten in beweging brengen en onze strategieën verstoren, of potentieel nieuwe kansen creëren, zoals we het afgelopen jaar meerdere malen hebben waargenomen.

- Hogere volatiliteit en aanhoudende inflatie impliceren een verhoogde noodzaak om onze blootstelling af te dekken of om onze spaargelden te beschermen – een aspect om in overweging te nemen bij participatie op de markten of bij pogingen om de koopkracht van onze spaargelden te handhaven. Het zou een goed idee kunnen zijn om een nog meer gediversifieerde portefeuille te overwegen., vooral als u voor de lange termijn investeert.

- Zowel Goud als Amerikaanse staatsobligaties worden beschouwd als veilige activa – en dat centrale banken, die belangrijke spelers zijn in monetaire beslissingen, deze verder accumuleren, zou kunnen betekenen dat zij voortdurende risico's verwachten.Het is een goede overweging dit in acht te nemen indien u geïnteresseerd bent in deze activa of in de financiële markten in het algemeen.

- Zowel Goud als het rendement op staatsobligaties zijn toekomstgericht – wat betekent dat zij vaak bewegen als gevolg van verwachte risico's. Het feit dat zij de afgelopen drie jaar (min of meer) in tandem hebben bewogen, zou een zeer belangrijke indicatie kunnen zijn dat marktdeelnemers verdere risico's verwachten. Potentiële episodes van hernieuwde hoge inflatie zouden echter obligaties en vastrentende instrumenten in het algemeen kunnen bedreigen.

- De huidige dynamiek toont aan dat bij deelname aan de markt het belangrijker is dan ooit om rekening te houden met liquiditeit (een toegenomen vraag naar veilige activa zou de liquiditeit en/of de appetijt voor risicovolle activa kunnen verminderen) en rotatie tussen sectoren.

Uiteraard kon de prijs van geen enkel instrument uitsluitend één richting opgaan. Het zou derhalve prudent kunnen zijn om de bovengenoemde overwegingen in acht te nemen, terwijl men alert blijft op overmatige rally's, markthype en FOMO-koopgedrag, wat werd waargenomen bij Goud eind 2025 en begin 2026.

Historisch gezien waren veel van de genoemde trends gunstig voor veilige activa. Echter, hoewel veel trends (zoals de toegenomen overheidsuitgaven en opgebouwde tekorten, handelsspanningen en conflicten in diverse delen van de wereld) moeilijk omkeerbaar zijn, zou, zoals eerder vermeld, een plotselinge politieke beslissing of een reeks beslissingen de gehele besproken configuratie kunnen wijzigen. De huidige dynamiek vereist dat beleggers en handelaren alerter en flexibeler zijn dan ooit tevoren.

- Goud versus Reële Rendementen - Bijgewerkte Grafiek | LongtermTrends

- Goudprijzen en de correlatie met de Amerikaanse Dollar - 10-jaarsoverzicht | MacroTrends

- De dollar tijdens de wereldwijde recessie: monetair beleid van de VS en de exorbitante heffing - Federal Reserve Bank of Boston

De verstrekte gegevens verschaffen aanvullende informatie met betrekking tot alle analyses, schattingen, prognoses, voorspellingen, marktanalyses, wekelijkse vooruitzichten of andere soortgelijke beoordelingen of informatie (hierna "Analyse") die zijn gepubliceerd op de websites van Admirals-beleggingsmaatschappijen die opereren onder het handelsmerk Admirals (hierna "Admirals"). Voordat u beleggingsbeslissingen neemt, dient u goed op het volgende te letten: