Jēlnaftas tirdzniecība politiskas piedāvājuma kontroles apstākļos: Kā OPEC+, krājumi un ģeopolitiskais risks izjauc normālu Naftas cenas atklāšana

Naftas tirgus mainās. Atšķirībā no jēlnaftas tirdzniecības agrīnajiem laikiem, tradicionālie preču cenu noteikšanas mehānismi, kas balstīti uz piedāvājuma un pieprasījuma līdzsvaru, pakāpeniski dod vietu politiskajiem, spekulatīvajiem un ārējiem faktoriem. OPEC+, globālie krājumu līmeņi un ģeopolitiskais risks rada vidi, kurā cenas neatspoguļo tikai fundamentālie rādītāji, bet tiek veidotas, balstoties uz valdību lēmumiem, investoru uztveri un pēkšņiem ārējiem satricinājumiem.

Šajā rakstā tiek pētīts, kā OPEC+ lēmumi, krājumu dinamika un ģeopolitiskā spriedze pārvēršas naftas cenu svārstībās un vai fundamentālie rādītāji vai tirgus reakcijas uz tiem spēlē dominējošo lomu cenu veidošanā šodien.

Šajā rakstā sniegtā informācija ir paredzēta tikai izglītojošiem mērķiem un nav uzskatāma par finanšu konsultāciju. Pirms investīciju lēmumu pieņemšanas konsultējieties ar finanšu konsultantu.

Vai OPEC+ ir grupa, kas kontrolē tirgu?

Naftas eksportētājvalstu organizācija, pazīstama kā OPEC, tika dibināta 1960. gadā Bagdādē ar piecu valstu: Irāna, Irāka, Kuveita, Saūda Arābija un Venecuēla, vēlāk pakāpeniski pievienojoties citiem dalībvalstīm. Gadu desmitiem karteļam bija centrāla loma piegādes veidošanā un naftas cenu ietekmēšanā.

Taču pēc straujā cenu krituma 2014. gadā, ko izraisīja ASV slānekļa revolūcija un straujais piegādes pieaugums no valstīm, kas nav OPEC dalībvalstis, kļuva skaidrs, ka organizācija viena pati vairs nespēj efektīvi stabilizēt tirgu.

Reaģējot uz to, 2016. gadā tika panākta vēsturiska vienošanās ar Krieviju un desmit citām valstīm, kas nav karteļa dalībvalstis, izveidojot paplašināto OPEC+ koalīciju. Šodien OPEC+ nodrošina aptuveni 40% no pasaules jēlnaftas ražošanas un tai pieder lielākā daļa pasaules pierādīto rezervju, padarot šo grupu par vienu no ietekmīgākajiem dalībniekiem globālajā enerģijas tirgū.

Ir arī svarīgi, ka daudzas no šīm valstīm ir relatīvi elastīgas ražotājas, kas nozīmē, ka tās var samērā ātri palielināt vai samazināt ražošanu, pateicoties rezerves ražošanas jaudām un valsts kontrolei pār nacionālajiem naftas gigantiem. Visredzamākais piemērs ir Saūda Arābija, ko bieži raksturo kā svārstu ražotāju, jo tā darbojas kā tirgus lielākais stabilizators.

Grupas cenu ietekmēšanas mehānisms teorētiski šķiet vienkāršs, bet praksē tas ir ļoti sarežģīts. Kad tirgus saskaras ar pārmērīgu piedāvājumu un lejupejošu cenu spiedienu, OPEC+ samazina ražošanas kvotas, ierobežojot jēlnaftas pieejamību un atbalstot cenas. Turpretim periodos, kad ir deficīts un straujš cenu kāpums, grupa var palielināt ražošanu, lai mazinātu piegādes spriedzi un samazinātu pārmērīgu svārstīgumu.

Teorētiski mehānisms balstās uz piedāvājuma pārvaldību. Praksē tirgus gaidām ir vienlīdz liela nozīme, jo paziņojumi par ražošanas samazināšanu vai palielināšanu bieži izraisa cenu reakcijas pat pirms faktiskām apjoma izmaiņām. Rezultātā OPEC+ ietekme darbojas ne tikai ar fizisko piegādi, bet arī veidojot investoru noskaņojumu un gaidas. Svarīgi ir tas, ka dalībvalstis ne vienmēr ir vienisprātis, un dažreiz rodas konflikti. Visatmiņā paliekošākais piemērs bija domstarpības starp Krievija un Saūda Arābija par reakciju uz COVID-19 šoku, kas noveda pie cenu kara, ko Saūda Arābija pasludināja 2020. gada aprīlī, un sekojoša cenu sabrukuma.

Krājumi un Ķīnas – jauna tirgus – loma Dinamika

Klasiskais noteikums nosaka, ka pieaugošie naftas krājumi rada spiedienu uz cenām lejupslīdei, savukārt krājumu samazināšanās mēdz veicināt cenu pieaugumu. Agrāk šī saistība bija salīdzinoši caurspīdīga, un komerciālie krājumu līmeņi Amerikas Savienotajās Valstīs vai ESAO valstīs bija viens no galvenajiem tirgus līdzsvara rādītājiem.

Tomēr pēdējos gados šī saistība ir būtiski mainījusies. Pirmkārt, ir spēcīgi pieaudzis peldošās uzglabāšanas fenomens, kas nozīmē jēlnaftas uzglabāšanu tankkuģos jūrā. Šāda uzglabāšana parasti ietver naftu, kas nāk no sankcionētām valstīm un ko nevar pārdot pa oficiālajiem kanāliem. Tirdzniecības ierobežojumi ar Venecuēlu, Irānu vai Krieviju ir radījuši situāciju, ka gandrīz 100 miljoni barelu sankcionētas jēlnaftas paliek uzglabāti uz ūdens.

Otrkārt, Ķīnas pieprasījuma struktūra ir ievērojami mainījusies. Viena no svarīgākajām pēdējo gadu mācībām ir tā, ka Ķīna ir kļuvusi par vēl spēcīgāku marginālo pircēju. Valsts reaģē ne tikai uz pārmērīgi augstām cenām, samazinot pirkumus, bet arī uz zemām cenām, agresīvi palielinot importu. Tā rezultātā, līdztekus Saūda Arābijai kā svārstīgajam ražotājam, Ķīna ir kļuvusi par sava veida svārstīgo pieprasītāju.

Ķīnas pieprasījums nav vienkārša patēriņa vai rafinēšanas peļņas ekonomikas funkcija. Iekšzemes rafinēšanas lēmumi lielā mērā ir pakļauti cenu kontroles politikām, degvielas subsīdiju izmaksu samazināšanai un stratēģisko krājumu uzkrāšanai, nevis īstermiņa rentabilitātes maksimizēšanai.

Ir vērts atzīmēt, ka Ķīna turpina veidot stratēģiskos krājumus. Lai gan Ķīnas varas iestādes formāli neatdala stratēģiskos un komerciālos krājumus, un to rafinēšanas sistēmas daba izpludina robežu starp tiem, Ķīnas naftas krājumi 2026. gada februārī pārsniedza 1,2 miljardus barelu. Tikai 2025. gadā Ķīna importēja vairākus simtus tūkstošus barelu dienā virs rafinēšanas prasībām. Šie papildu bareli tika izmantoti krājumu veidošanai, nevis atspoguļoja pieprasījuma trūkumu. Praksē tas rada milzīgu pieaugošu pieprasījumu, ko virza nevis pašreizējais patēriņš, bet gan valsts līmeņa stratēģiskie lēmumi.

Oksfordas Enerģētikas studiju institūta 2025. gada septembrī publicētajā rakstā ar nosaukumu “Unpacking the ‘Oil Glut’ Narrative: Insights from Stock Dynamics” autori secināja, ka korelācija starp tūlītējām Brent cenām un reģionālajiem naftas krājumiem ir vājinājusies pēc COVID perioda, kad attiecības bija daudz spēcīgākas. Tas liecina, ka krājumu līmenim pašlaik ir mazāka informatīvā vērtība īstermiņa cenu kustībām, īpaši ārpus ESAO valstīm.

Ģeopolitika un politiskā riska prēmija

Ģeopolitiskie notikumi joprojām ir svarīgs īstermiņa naftas cenu svārstīguma virzītājspēks, jo īpaši, ja tie apdraud jēlnaftas brīvu plūsmu tā dēvētajos „sastrēgumos” (chokepoints), proti, galvenajās loģistikas vājajās vietās. Pēdējos gados ir bijuši vairāki šādi gadījumi. Hutu uzbrukumi tirdzniecības kuģiem Sarkanās jūras reģionā, agrākie traucējumi lielākajos kuģošanas šaurumos, karš Ukrainā un pieaugošā spriedze Persijas līcī ir nekavējoties palielinājuši uztverto piegādes risku. Dažreiz tiešie uzbrukumi ir vērsti pret ražošanas iekārtām, nevis transporta maršrutiem. Ievērojams piemērs bija 2019. gada septembrī, kad uzbrukums Abqaiq un Khurais iekārtām Saūda Arābijā uz laiku izņēma gandrīz 6 miljonus barelu naftas dienā no tirgus un izraisīja strauju cenu kāpumu.

Lai gan daudzos gadījumos tirgus darbojas ar tā dēvēto politisko prēmiju, kas nozīmē papildu cenas komponentu, kas atspoguļo piegādes problēmas, kuras ne vienmēr atbilst ilgstošam fiziskam deficītam. Ja tirgus fundamentālie rādītāji, piemēram, augsts krājumu līmenis vai pieejamā brīvā jauda, joprojām ir pietiekami, šī prēmija laika gaitā mēdz izgaist. Tirgus risku novērtē nekavējoties, taču bieži vien to tikpat ātri atskaita, ja draudi nerealizējas pastāvīgā deficītā.

Ir arī svarīgi atzīmēt, ka šādi satricinājumi bieži izraisa netradicionālas politikas reakcijas. Viens piemērs bija liela mēroga jēlnaftas izlaišana no ASV Stratēģiskās naftas rezerves pēc Ukrainas kara sākuma, sasniedzot aptuveni 1 miljonu barelu dienā 180 dienas, cenšoties mazināt cenu spiedienu un stabilizēt tirgu. Šāda veida administratīvās iejaukšanās ietekmē arī piegādes bilances un tirgus cerības.

Pašreizējā vidē ģeopolitiskā spriedze var tikt vēl vairāk pastiprināta ar finanšu tirgus mehānismiem. Attīstīts opciju tirgus nozīmē, ka pieaugošais pieprasījums pēc riska ierobežošanas paaugstina netiešo svārstīgumu, savukārt delta riska ierobežošana liek opciju rakstītājiem dinamiski pielāgot savas nākotnes līgumu pozīcijas. Tā rezultātā cenu kustības var uz laiku pastiprināt pati tirgus struktūra, neatkarīgi no fizisko traucējumu faktiskā mēroga.

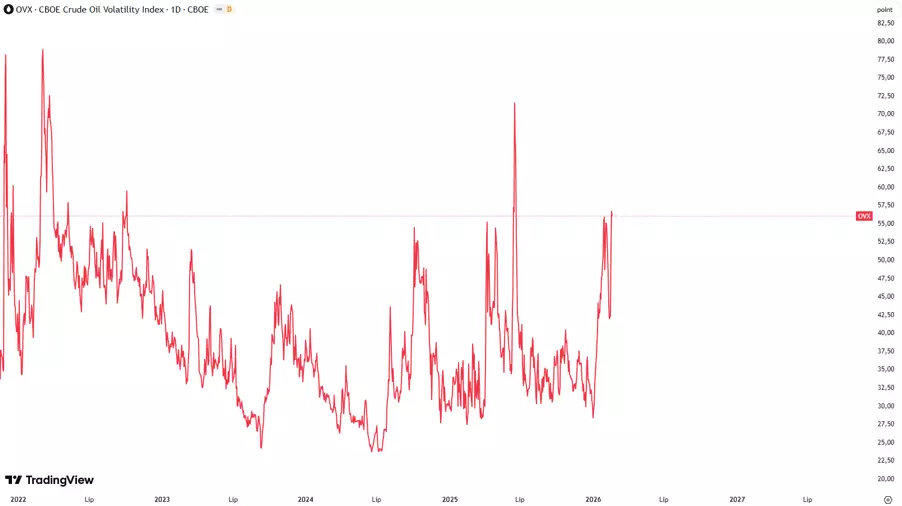

OVX indekss kalpo kā noderīgs rādītājs šīs riska prēmijas novērošanai. OVX ir naftas opciju netiešās svārstīguma indekss, un to bieži dēvē par naftas tirgus baiļu mērītāju. Pieaugošās OVX vērtības signalizē par pieaugošām svārstīguma gaidām un lielāku neskaidrību tirgus dalībnieku vidū, tipiski pavadot ģeopolitiskās spriedzes epizodes. Pēkšņs OVX lēciens, kamēr fundamentālie rādītāji saglabājas relatīvi stabili, var norādīt, ka bailes dominē naftas cenu noteikšanā, un labvēlīgos apstākļos šī komponente pakāpeniski izzūd. OVX parasti tiek interpretēts attiecībā pret tā vēsturisko vidējo rādītāju. Vērtības virs 40–50 punktiem liecina par ārkārtīgām bailēm un iespējamu cenu izsīkumu, savukārt līmeņi zem 20–25 punktiem norāda uz tirgus mieru. Indekss tiek aprēķināts no opciju cenām Amerikas Savienoto Valstu naftas fondā (USO), izmantojot 30 dienu netiešās svārstīguma modeli.

Vai tirgus uztvere ir svarīgāka par fundamentālo rādītāju aktuālo stāvokli?

Visbeidzot, ir vērts atcerēties, ka iepriekš apspriestie fundamentālie faktori jāinterpretē piesardzīgi, jo naftas tirgus pašreizējos apstākļos uz tiem nereaģē mehāniski lineārā veidā. Tādi lēmumi kā OPEC+ politikas maiņa, krājumu izmaiņas, ģeopolitiskā spriedze vai strukturālas piegādes un pieprasījuma korekcijas ietekmē cenas galvenokārt atkarībā no tā, kā tos uztver tirgus dalībnieki.

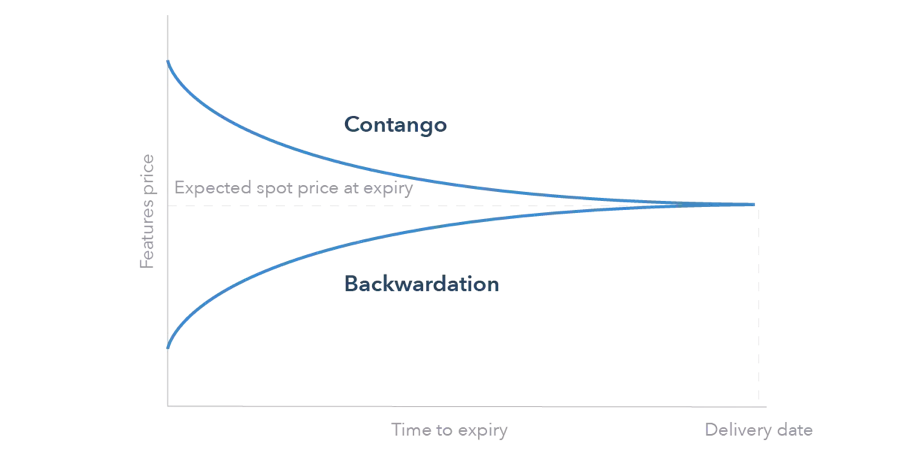

Tirgus reakcijas var būt atkarīgas arī no tā, vai tirgus ir atpakaļgaitā vai kontango. Atpakaļgaitā, kad tūlītējās cenas ir augstākas par nākotnes cenām, uzglabāšanas stimuli ir ierobežoti un piegādes spiediens mēdz ātrāk pārvērsties cenu kustībās. Turpretim kontango apstākļos, kad nākotnes cenas pārsniedz tūlītējās cenas, tirgus veicina krājumu uzkrāšanos, kas var mazināt īstermiņa cenu impulsus un palēnināt reakciju uz individuāliem fundamentālajiem rādītājiem.

Tas nozīmē, ka svarīga ir ne tikai paša fundamentālā notikuma rašanās, bet arī tas, kā tas ietekmē investoru cerības, pozicionēšanu un tirgus reakcijas funkciju. Līdz ar to cenu reakciju apjoms un noturība ir vairāk atkarīga no uztveres un tirgus struktūras, nekā tikai no fundamentālā šoka.

Sniegtie dati piedāvā papildu informāciju par visām analīzēm, aplēsēm, prognozēm, tirgus apskatiem, iknedēļas perspektīvām vai citiem līdzīgiem novērtējumiem vai informāciju (turpmāk “Analīze”), kas ir publicēta Admirals ieguldījumu sabiedrību, kas darbojas ar preču zīmi Admirals (turpmāk “Admirals”), tīmekļa vietnēs. Pirms jebkādu ieguldījumu lēmumu pieņemšanas, lūdzu, pievērsiet īpašu uzmanību tālāk norādītajam: