Zelts pret reālajām likmēm pret USD – Kāpēc vēsturiskie modeļi mūsdienās vairs nedarbojas

Kāpēc “ienesīgums samazinās = zelta cena palielinās” nav universāla korelācija un kopumā tā nedarbojas kopš 2023. gada

Zeltam, ASV dolāram un ASV parāda reālajam ienesīgumam parasti ir šādas attiecības:

Īstermiņā pastāv neliela apgriezta saistība starp zeltu un ASV dolāru, ko mēra ar dolāra indeksu (DXY; tas izseko zelta veiktspēju pret citām valūtām, galvenokārt eiro un jenu). Tā kā zelts, tāpat kā citi aktīvi, ieskaitot naftu, tiek denominēti dolāros, ja dolāra cena krītas, tas var palīdzēt palielināt zelta cenu un otrādi.

Tomēr ir periodi, kad šī saistība nav spēcīga vai netiek novērota vispār. Šādi periodi var ietvert spēcīga likviditātes pieprasījuma un/vai likviditātes trūkuma laikus starptautiskajos tirgos. Dažreiz tas sakrīt ar citiem riskiem finanšu tirgos, kas vienlaikus varētu būt labvēlīgi zeltam.

Šajā rakstā sniegtā informācija ir paredzēta tikai izglītojošiem mērķiem un nav uzskatāma par finanšu konsultāciju. Pirms investīciju lēmumu pieņemšanas konsultējieties ar finanšu konsultantu.

Lūk, kā tas varētu darboties: Milzīgas parāda summas pasaulē ir denominētas ASV dolāros (tā sauktā eirodolāru sistēma), un parādniekiem būtu jāpērk dolāri, lai atmaksātu savas saistības, neatkarīgi no tā, cik dārgs ir dolārs. Tādēļ stresa periodos (bieži vien, kad ir stress visā finanšu vai valūtas maiņas sistēmā) šis pieprasījums varētu vēl vairāk palielināt dolāra cenu pret citām valūtām.

Tādējādi dažreiz zelts un dolārs var pieaugt kopā vienlaicīgi. Šādu dinamiku varēja novērot periodā pēc Lielās Recesijas sākuma 1. diagramma.

1. diagramma

Ilgtermiņā dolārs, tāpat kā citas fiat valūtas, nepārtraukti zaudē vērtību attiecībā pret zeltu, kā redzams zemāk redzamajā diagrammā.

2. diagramma

ASV obligāciju ienesīguma izmaiņas var ietekmēt dolāra cenu arī attiecībā pret citām valūtām. Augstāks relatīvais ienesīgums var veicināt pieaugošu pieprasījumu pēc dolāriem starptautiski. Jāatzīmē, ka parasti ir spēcīgs pieprasījums pēc dolāriem globālā mērogā, jo dolārs ir pasaules rezerves valūta.

Zelts un ASV valsts obligāciju procentu likmes vēsturiski

Vēsturiski pastāvēja spēcīgāka apgriezta korelācija starp zeltu un ASV 10 gadu obligāciju ienesīgumu (mēs tās izmantojam kā salīdzinājumu, jo tās ir etalona likme). Šī korelācija mēdz saglabāties dažādos režīmos, kā redzams 1980. gadu deflācijas periodā Amerikas Savienotajās Valstīs 3. diagramma.

3. diagramma

Tomēr jāatzīmē, ka šo saikni var ietekmēt citi būtiski faktori, piemēram, centrālo banku lēmumi, pieprasījuma un piedāvājuma faktori, kā arī citi, ko tūlīt aplūkosim.

Ir arī jāņem vērā, ka, izvēloties starp zeltu un ASV obligācijām kā ilgtermiņa instrumentu, investori ņem vērā reālo ienesīgumu: nominālais obligāciju ienesīgums mīnus inflācija. Kad inflācija ir augsta, reālais obligāciju ienesīgums var būt pat negatīvs, kas nozīmē, ka investori zaudē naudu, turot minētās obligācijas. Augstas inflācijas periodi īpaši mēdz būt ļoti biedējoši obligāciju tirgiem kopumā.

Kāpēc pastāvēja korelācija starp zeltu un obligācijām?

Kāpēc apgrieztā korelācija? Gan ASV valsts obligācijas, gan zelts starptautiski tiek uzskatīti par drošības aktīviem. Bet ir vismaz viena svarīga atšķirība:

- Zelts nerada naudas plūsmas.

- ASV obligācijas rada tās, procentu veidā.

Līdz ar to augstāks ienesīgums varētu palielināt pieprasījumu pēc ASV parāda instrumentiem un samazināt pieprasījumu pēc zelta, tādējādi varētu pazemināt zelta cenu.

Vēl viena atšķirība ir ASV valdības finansiālā pozīcija. Nepārtrauktu deficītu un samazinātā ilgtermiņa reitinga dēļ investori varētu pieprasīt augstāku ienesīgumu, pat ja ASV obligācijas tiek izmantotas kā nodrošinājums globāli.

Tomēr ir jāņem vērā, ka, lai gan dažkārt ASV valsts obligāciju ienesīgums var ietekmēt zelta cenu, pretējais ir reti sastopams. Ilgtermiņa obligāciju ienesīgums ir atkarīgs galvenokārt no:

- Paredzamā inflācija ilgtermiņā

- Paredzamais IKP pieaugums

- Citi riski un neskaidrības (piemēram, ģeopolitiskie faktori; tomēr tiem ir mazāka loma, salīdzinot ar iepriekšējiem diviem)

Īsāka termiņa obligācijām (1 gada, 5 gadu, vairāku mēnešu) Federālo rezervju sistēmas monetārā politika un ASV Valsts kases politika var spēlēt daudz nozīmīgāku lomu obligāciju ienesīguma ietekmēšanā.

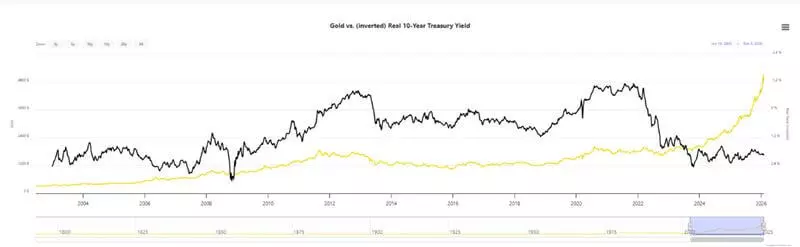

Zelts un ienesīgums – Vai šoreiz ir citādi?

“Šoreiz ir citādi” mēdz būt biedējošs teiciens tirgos. Tomēr kopš 2023. gada apgrieztā korelācija starp 10 gadu ienesīgumu un zelta cenu ir pārtrūkusi.

Kā novērojams 4. diagrammā, gan zelts, gan 10 gadu valsts obligāciju ienesīgums mēdz pieaugt, lai gan Federālo rezervju sistēma atsāka procentu likmju samazināšanu 2024. gada septembrī (lūdzu, ņemiet vērā, ka 10 gadu ienesīguma diagramma ir apgriezts).

4. diagramma

Šādu dinamiku varētu izskaidrot jauni riski globālajā finanšu sistēmā. Daži no tiem ietver, cita starpā:

- Suverēnas valsts aktīvu iesaldēšana;

- Iespējamie draudi izmantot dolāru un/vai SWIFT sistēmu kā politisku instrumentu;

- Daudzu centrālo banku bezprecedenta monetārā intervence kopš 2020. gada;

- Augsta starptautiskās tirdzniecības nenoteiktība, ko radījušas izmaiņas piegādes ķēdēs un politiski lēmumi (piemēram, notiekošās tarifu konfrontācijas un eksporta ierobežojumu risks, īpaši tādām izejvielām kā retzemju minerāli);

- Militārie konflikti – joprojām notiekošie un potenciālie;

- Dažas no vadošajām globālajām ekonomikām ir vājas;

- Jauni politiski līgumi un koalīcijas.

Tas var izskaidrot faktu, ka centrālās bankas pērk lielākos fiziskā zelts apjomus kopš 1971. gada, kad Ričards Niksons pārtrauca pēdējo zelts standarta (tā sauktā Brettonvudsas sistēma) iterāciju. Tie varētu arī izskaidrot, kāpēc investori pieprasītu augstāku ienesīgumu par valsts obligācijām – augsto uztverto risku dēļ par augstāku inflāciju un vāju ekonomikas izaugsmi nākotnē.

5. diagramma

Turklāt daudzos reģionos, tostarp ASV un Japānā, mēs novērojam augstāku inflāciju nekā centrālo banku mērķi, gaidas par turpmākiem procentu likmju samazinājumiem un centrālo banku bilanču palielināšanos un/vai fiskālo stimulu, ar pastāvīgiem augstiem valsts tēriņiem un budžeta deficītiem daudzās valstīs. Vēsturiski visi šie faktori mēdz būt inflacionāri, tādējādi tas ir daļa no potenciālā skaidrojuma augstākam pieprasītajam valsts obligāciju ienesīgumam un augstākai zelta cenai.

Praktiskās sekas "jaunajam režīmam" ar augstu zelta cenu un augstu obligāciju ienesīgumu

Tagad, kad mēs saprotam pamatattiecības starp ASV dolāru (ko apzīmē DXY), ASV obligāciju nominālo un reālo ienesīgumu, dolāra cenu un esam jau izskaidrojuši dažus riskus sistēmā, kādas ir praktiskās sekas tirgotājiem un investoriem?

- Politika dominē kā nekad agrāk – mums ir jāpievērš uzmanība politiskajiem lēmumiem un centrālo banku lēmumiem kā nekad agrāk. Iespējams, šis jaunais "režīms" ar augstām zelta cenām un salīdzinoši augstāku obligāciju ienesīgumu, bet potenciāli vāju dolāru, varētu turpināties nākotnē, īpaši, ja iepriekš minētie riski joprojām pastāv un globālās ģeopolitiskās attiecības ir saspringtas.

- Tirgi var mainīties acumirklī – viens politisks lēmums var ietekmēt tirgus un izjaukt mūsu stratēģijas vai potenciāli radīt jaunas iespējas, kā mēs esam redzējuši vairākas reizes iepriekšējā gadā.

- Lielāka nestabilitāte un ilgstoša inflācija nozīmē paaugstinātu nepieciešamību nodrošināties pret riskiem vai aizsargāt savus uzkrājumus – tas ir jāņem vērā, piedaloties tirgos vai cenšoties aizsargāt uzkrājumu pirktspēju. Tas varētu būt laba ideja apsvērt pat vairāk diversificētu portfeli, jo īpaši, ja ieguldāt ilgtermiņā.

- Gan zelts, gan ASV valsts obligācijas tiek uzskatītas par drošiem patvēruma aktīviem – un, ja centrālās bankas, kas ir galvenie spēlētāji monetāros lēmumos, tos uzkrāj vēl vairāk, tas varētu nozīmēt, ka tās sagaida nepārtrauktus riskus nākotnē. Ir ieteicams to ņemt vērā, ja jūs interesē šie aktīvi vai tirgi kopumā.

- Gan zelts, gan valsts obligāciju ienesīgums ir vērsts uz nākotni – kas nozīmē, ka tie bieži vien mainās sagaidāmo risku dēļ. Tādējādi, ja tie pēdējo trīs gadu laikā ir virzījušies tandēmā (vairāk vai mazāk), tas varētu būt ļoti svarīgs norādījums, ka tirgus dalībnieki sagaida turpmākus riskus. Tomēr potenciālās jaunas augstas inflācijas epizodes varētu apdraudēt obligācijas un fiksēta ienākuma instrumentus kopumā.

- Pašreizējā dinamika liecina, ka, piedaloties tirgū ir svarīgāk nekā jebkad agrāk ņemt vērā likviditāti (palielināts pieprasījums pēc drošības aktīviem var samazināt likviditāti un/vai apetīti pēc riska aktīviem) un rotāciju starp nozarēm.

Protams, neviena instrumenta cena nevar virzīties tikai vienā virzienā. Tādējādi varētu būt prātīgi ņemt vērā iepriekš minētos apsvērumus, vienlaikus apzinoties pārmērīgus kāpumus, tirgus ažiotāžu un FOMO pirkumus, kas tika novēroti attiecībā uz zeltu 2025. gada beigās un 2026. gada sākumā.

Vēsturiski daudzas no uzskaitītajām tendencēm bija labvēlīgas drošības aktīviem. Tomēr, lai gan daudzas tendences (piemēram, pieaugušie valdības izdevumi un uzkrātie deficīti, tirdzniecības spriedze un konflikti dažādās pasaules daļās) ir grūti maināmas, kā jau minējām, pēkšņs politisks lēmums vai lēmumu virkne varētu mainīt visu apspriesto scenāriju. Pašreizējā dinamika prasa, lai investori un tirgotāji būtu vērīgāki un elastīgāki nekā jebkad agrāk.

- Zelts pret reālo ienesīgumu – atjaunināta diagramma | LongtermTrends

- Zelta cenas un ASV dolāra korelācija – 10 gadu diagramma | MacroTrends

- Dolārs globālās recesijas laikā: ASV monetārā politika un pārmērīgais nodoklis – Federālo rezervju sistēmas banka Bostonā

Sniegtie dati piedāvā papildu informāciju par visām analīzēm, aplēsēm, prognozēm, tirgus apskatiem, iknedēļas perspektīvām vai citiem līdzīgiem novērtējumiem vai informāciju (turpmāk “Analīze”), kas ir publicēta Admirals ieguldījumu sabiedrību, kas darbojas ar preču zīmi Admirals (turpmāk “Admirals”), tīmekļa vietnēs. Pirms jebkādu ieguldījumu lēmumu pieņemšanas, lūdzu, pievērsiet īpašu uzmanību tālāk norādītajam: