Il Trading di Petrolio greggio sotto il Controllo politico dell'Offerta: Come OPEC+, le Scorte e il Rischio geopolitico interrompono la normale Scoperta dei Prezzi del petrolio

Il mercato del petrolio sta cambiando. A differenza degli albori del trading di petrolio greggio, i tradizionali meccanismi di determinazione dei prezzi delle materie prime, basati sull'equilibrio tra domanda e offerta, stanno gradualmente cedendo il passo a fattori politici, speculativi ed esterni. OPEC+, i livelli delle scorte globali e i rischi geopolitici stanno creando un contesto in cui i prezzi non riflettono unicamente i fondamentali, ma sono plasmati da decisioni governative, dalla percezione degli investitori e da improvvisi shock esterni.

Questo articolo esamina come le decisioni dell'OPEC+, le dinamiche delle scorte e le tensioni geopolitiche si traducano in movimenti dei prezzi del petrolio, e se i fondamentali o le reazioni del mercato ad essi giochino il ruolo dominante nella formazione dei prezzi odierni.

Le informazioni contenute in questo articolo sono fornite a scopo puramente formativo e non costituiscono consulenza finanziaria. Prima di prendere decisioni di investimento, consulta un consulente finanziario.

L'OPEC+ è un Gruppo che controlla il Mercato?

L'Organizzazione dei Paesi Esportatori di Petrolio, nota come OPEC, è stata fondata nel 1960 a Baghdad da cinque paesi: Iran, Iraq, Kuwait, Arabia Saudita e Venezuela, con altri membri che si sono gradualmente uniti in seguito. Per decenni, il cartello ha svolto un ruolo centrale nel modellare l'offerta e nell'influenzare i prezzi del petrolio.

Tuttavia, a seguito del brusco crollo dei prezzi nel 2014, causato dalla rivoluzione dello shale negli Stati Uniti e dalla rapida crescita dell'offerta da parte dei produttori non-OPEC, è diventato evidente che l'organizzazione da sola non era più in grado di stabilizzare efficacemente il mercato.

In risposta, nel 2016 è stato raggiunto uno storico accordo con la Russia e altri dieci produttori non-cartello, formando la coalizione OPEC+ allargata. Oggi, l'OPEC+ rappresenta circa il 40% della produzione globale di petrolio greggio e detiene la maggior parte delle riserve comprovate mondiali, rendendo il gruppo uno degli attori più influenti nel mercato energetico globale.

È inoltre importante che molti di questi paesi siano produttori relativamente flessibili, il che significa che possono aumentare o ridurre la produzione abbastanza rapidamente grazie alla capacità produttiva inutilizzata e al controllo statale sulle giganti petrolifere nazionali. L'esempio più prominente è l'Arabia Saudita, spesso descritta come un produttore swing (o di oscillazione) perché agisce come il principale stabilizzatore del mercato.

Il meccanismo di influenza sui prezzi del gruppo appare semplice in teoria, ma è altamente complesso nella pratica. Quando il mercato si trova di fronte a un eccesso di offerta e a una pressione al ribasso sui prezzi, l'OPEC+ riduce le quote di produzione, limitando la disponibilità di greggio e sostenendo i prezzi. Al contrario, durante i periodi di scarsità e rapidi aumenti dei prezzi, il gruppo può incrementare la produzione per allentare le tensioni sull'offerta e ridurre l'eccessiva volatilità.

In teoria, il meccanismo si basa sulla gestione dell'offerta. In pratica, le aspettative del mercato sono ugualmente importanti, poiché gli annunci di tagli o aumenti della produzione spesso innescano reazioni sui prezzi ancor prima che si verifichino effettive variazioni di volume. Di conseguenza, l'influenza dell'OPEC+ opera non solo attraverso l'offerta fisica, ma anche modellando il sentiment e le aspettative degli investitori. È importante notare che i membri non sono sempre allineati e, a volte, emergono conflitti. L'esempio più memorabile è stato il disaccordo tra Russia e Arabia Saudita in merito alle risposte allo shock del COVID-19, che ha portato alla guerra dei prezzi dichiarata dall'Arabia Saudita nell'aprile 2020 e a un conseguente crollo dei prezzi.

Le Scorte e il Ruolo della Cina, una Nuova Dinamica di Mercato dinamica

La regola classica stabilisce che l'aumento delle scorte di petrolio esercita una pressione al ribasso sui prezzi, mentre la diminuzione delle scorte tende a sostenere gli aumenti di prezzo. In passato, questa relazione era relativamente trasparente e i livelli delle scorte commerciali negli Stati Uniti o nei paesi OCSE rappresentavano uno dei principali indicatori dell'equilibrio di mercato.

Negli ultimi anni, tuttavia, questa relazione è mutata in modo significativo. In primo luogo, il fenomeno dello stoccaggio flottante è cresciuto fortemente, indicando petrolio greggio stoccato su navi cisterna in mare. Tale stoccaggio coinvolge solitamente petrolio proveniente da paesi sanzionati che non può essere venduto attraverso canali ufficiali. Le restrizioni commerciali con Venezuela, Iran o Russia hanno comportato che quasi 100 milioni di barili di greggio sanzionato rimanessero stoccati in mare.

In secondo luogo, la struttura della domanda cinese è cambiata in modo marcato. Una delle lezioni più importanti degli ultimi anni è che la Cina è diventata un acquirente marginale ancora più forte. Il paese reagisce non solo a prezzi eccessivamente elevati riducendo gli acquisti, ma anche a prezzi bassi aumentando aggressivamente le importazioni. Di conseguenza, a fianco dell'Arabia Saudita come produttore swing, la Cina è emersa come una sorta di acquirente swing.

La domanda cinese non è una semplice funzione del consumo o dell'economia dei margini di raffinazione. Le decisioni delle raffinerie domestiche sono in gran parte subordinate alle politiche di controllo dei prezzi, alla riduzione dei costi dei sussidi per il carburante e all'accumulo di scorte strategiche, piuttosto che alla massimizzazione della redditività a breve termine.

È inoltre degno di nota che la Cina continua a costruire scorte strategiche. Sebbene le autorità cinesi non separino formalmente le scorte strategiche e commerciali, e la natura del loro sistema di raffinazione sfumi il confine tra di esse, le scorte petrolifere cinesi hanno superato 1,2 miliardi di barili nel febbraio 2026. Solo nel 2025, la Cina ha importato diverse centinaia di migliaia di barili al giorno al di sopra delle esigenze delle raffinerie. Questi barili aggiuntivi sono stati utilizzati per costruire le scorte piuttosto che riflettere una mancanza di domanda. In pratica, ciò crea un'enorme domanda incrementale guidata non dal consumo attuale ma da decisioni strategiche a livello statale.

In un articolo pubblicato dall'Oxford Institute for Energy Studies intitolato "Unpacking the 'Oil Glut' Narrative: Insights from Stock Dynamics" nel settembre 2025, gli autori hanno concluso che la correlazione tra i prezzi prompt del Brent e le scorte regionali di petrolio si è indebolita dopo il periodo COVID, quando la relazione era molto più forte. Ciò suggerisce che i livelli delle scorte attualmente detengono un valore informativo inferiore per i movimenti dei prezzi a breve termine, specialmente al di fuori dei paesi OECD.

Geopolitica e il Premio per il Rischio politico

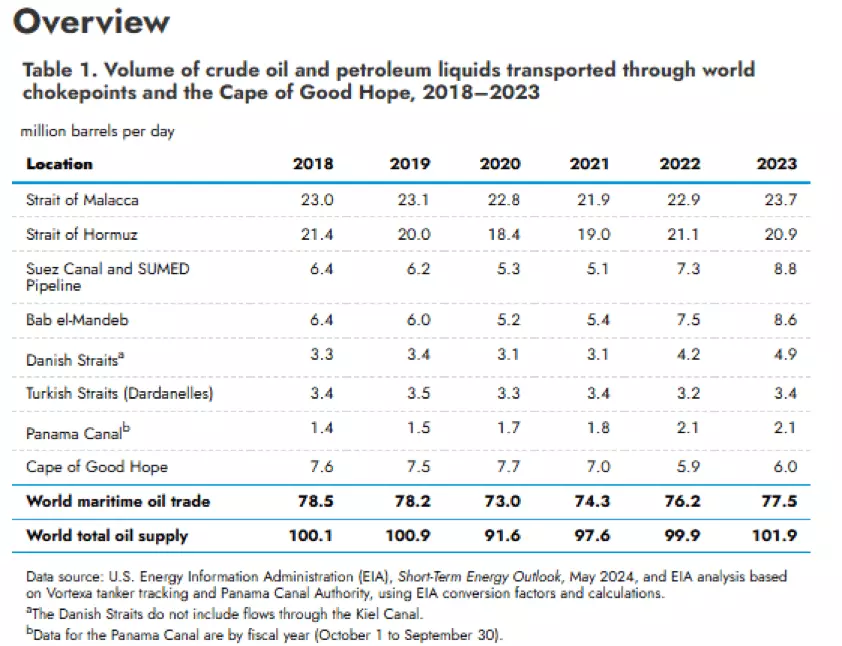

Gli eventi geopolitici rimangono un fattore importante di volatilità dei prezzi del petrolio a breve termine, in particolare quando minacciano il libero flusso di greggio in prossimità dei cosiddetti punti di strozzatura (chokepoints), ovvero i principali colli di bottiglia logistici. Gli ultimi anni hanno registrato diversi incidenti di questo tipo. Gli attacchi degli Houthi contro navi commerciali nella regione del Mar Rosso, precedenti interruzioni nelle principali strettoie di navigazione, la guerra in Ucraina e le crescenti tensioni nel Golfo Persico hanno tutti immediatamente accresciuto il rischio percepito di approvvigionamento. A volte, attacchi diretti prendono di mira le strutture di produzione piuttosto che le rotte di trasporto. Un esempio notevole si è verificato nel settembre 2019, quando un attacco alle strutture di Abqaiq e Khurais in Arabia Saudita ha temporaneamente rimosso quasi 6 milioni di barili al giorno di produzione dal mercato e ha innescato un forte aumento dei prezzi.

Sebbene in molti casi il mercato operi con un cosiddetto premio politico, inteso come una componente di prezzo aggiuntiva che riflette preoccupazioni sull'offerta non sempre corrispondenti a una carenza fisica duratura. Se i fondamentali del mercato, quali elevati livelli di scorte o capacità di riserva disponibile, rimangono confortevoli, questo premio tende a svanire nel tempo. Il mercato valuta il rischio immediatamente, ma spesso lo sconta altrettanto rapidamente quando la minaccia non si materializza in un deficit persistente.

È altresì importante notare che tali shock spesso innescano risposte politiche non convenzionali. Un esempio è stato il rilascio su larga scala di petrolio greggio dalla Riserva Strategica di Petrolio degli Stati Uniti in seguito allo scoppio della guerra in Ucraina, raggiungendo circa 1 milione di barili al giorno per 180 giorni, nel tentativo di allentare la pressione sui prezzi e stabilizzare il mercato. Interventi amministrativi di questo tipo influenzano altresì i bilanci dell'offerta e le aspettative del mercato.

Nell'ambiente attuale, le tensioni geopolitiche possono essere ulteriormente amplificate dalle dinamiche dei mercati finanziari. Un mercato delle opzioni sviluppato implica che l'aumento della domanda di hedging spinge la volatilità implicita più in alto, mentre l'hedging delta costringe gli emittenti di opzioni ad aggiustare dinamicamente le loro posizioni sui futures. Di conseguenza, i movimenti dei prezzi possono essere temporaneamente amplificati dalla struttura di mercato stessa, indipendentemente dall'effettiva portata delle interruzioni fisiche.

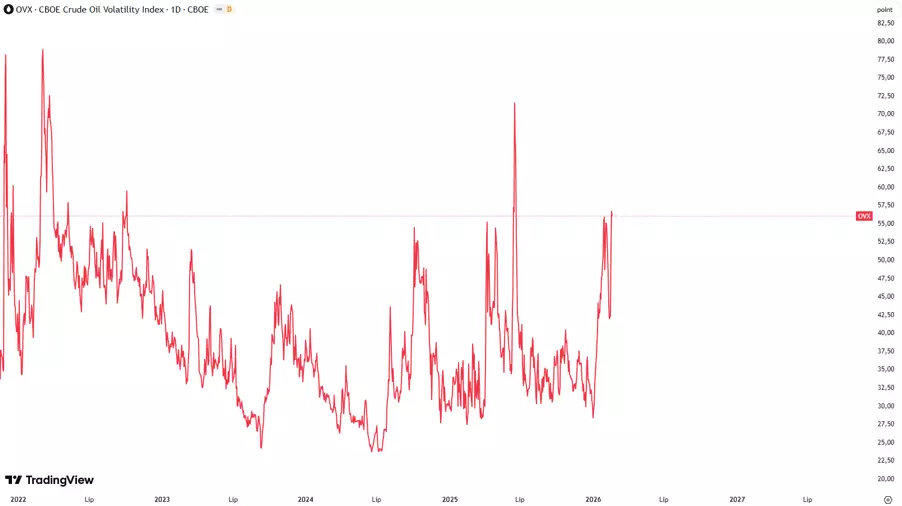

L'indice OVX funge da utile indicatore per osservare questo premio al rischio. L'OVX è l'indice di volatilità implicita delle opzioni sul petrolio ed è spesso definito come l'indicatore della paura del mercato petrolifero. Valori crescenti dell'OVX segnalano aspettative di volatilità in aumento e maggiore incertezza tra i partecipanti al mercato, accompagnando tipicamente episodi di tensione geopolitica. Un improvviso balzo dell'OVX, mentre i fondamentali rimangono relativamente stabili, può indicare che la paura domina la determinazione dei prezzi del petrolio; in condizioni favorevoli, questa componente tende a dissiparsi gradualmente. L'OVX viene solitamente interpretato in relazione alla sua media storica. Valori superiori a 40–50 punti suggeriscono paura estrema e un possibile esaurimento dei prezzi, mentre livelli inferiori a 20–25 punti indicano calma di mercato. L'indice è calcolato dai prezzi delle opzioni sul United States Oil Fund (USO), utilizzando un modello di volatilità implicita a 30 giorni.

La percezione del Mercato è più importante dello Stato effettivo dei Fondamentali?

Infine, è opportuno ricordare che i fattori fondamentali sopra discussi devono essere interpretati con cautela, poiché il mercato petrolifero, nelle condizioni attuali, non risponde ad essi in modo meccanicamente lineare. Decisioni quali i cambiamenti di politica dell'OPEC+, le variazioni delle scorte, le tensioni geopolitiche o gli aggiustamenti strutturali di domanda e offerta influenzano i prezzi principalmente attraverso la loro percezione da parte dei partecipanti al mercato.

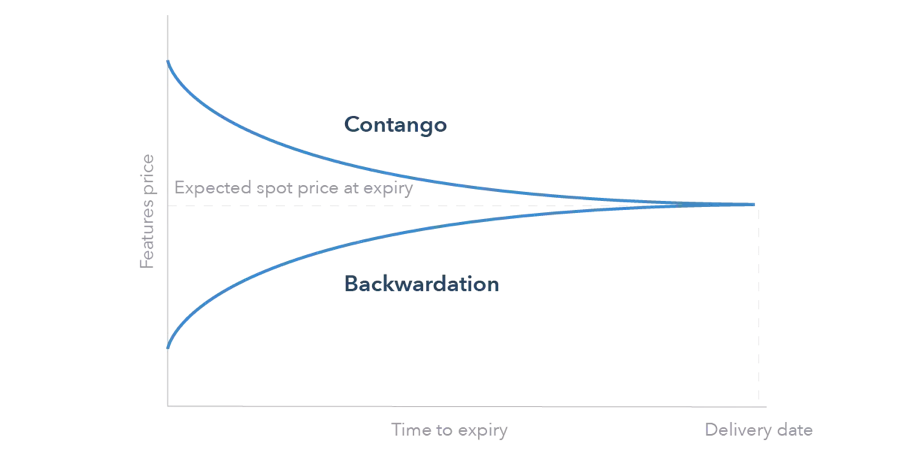

Le reazioni del mercato possono anche dipendere dal fatto che il mercato sia in backwardation o contango. In backwardation, quando i prezzi spot sono superiori ai prezzi forward, gli incentivi allo stoccaggio sono limitati e la pressione dell'offerta tende a tradursi più rapidamente in movimenti di prezzo. Al contrario, in regime di contango, quando i prezzi a termine superano i prezzi spot, il mercato incentiva l'accumulo di scorte, il che può attenuare gli impulsi di prezzo a breve termine e rallentare la reazione ai singoli segnali fondamentali.

Ciò significa che ciò che rileva non è solo il verificarsi di un evento fondamentale in sé, ma anche come esso influenzi le aspettative degli investitori, il posizionamento e la funzione di reazione del mercato. Di conseguenza, la portata e la durabilità delle risposte dei prezzi dipendono più dalla percezione e dalla struttura di mercato che dal solo shock fondamentale.

I dati presentati forniscono informazioni aggiuntive in merito a tutte le analisi, stime, pronostici, previsioni, rassegne di mercato, prospettive settimanali o altre valutazioni o informative simili (nel prosieguo "Analisi") pubblicate sui siti web delle società di investimento Admirals che operano con il marchio Admirals (nel prosieguo "Admirals"). Prima di prendere qualsiasi decisione di investimento, prestare molta attenzione a quanto segue.