Oro vs Tassi Reali vs USD – Perché i Pattern Storici non funzionano più Oggi

Perché "rendimenti in calo = Oro in rialzo" non è una correlazione universale e generalmente non si è mantenuta dal 2023

L'Oro, il dollaro USA e i rendimenti reali del debito Statunitense presentano normalmente le seguenti relazioni:

Nel breve termine, esiste una leggera relazione inversa tra Oro e il dollaro USA, misurata dall'indice del dollaro (DXY; esso traccia la performance dell'Oro rispetto ad altre valute, prevalentemente euro e yen). Poiché l'Oro, come altri asset, incluso il petrolio, è denominato in dollari, se il prezzo del dollaro diminuisce, ciò potrebbe contribuire ad aumentare il prezzo dell'Oro e viceversa.

Tuttavia, vi sono episodi in cui tale correlazione risulta debole o addirittura assente. Tali periodi possono includere fasi di elevata domanda di liquidità e/o carenza di liquidità sui mercati internazionali. Talvolta ciò coincide con l'insorgenza di altri rischi nei mercati finanziari, circostanza che potrebbe contemporaneamente favorire l'oro.

Le informazioni contenute in questo articolo sono fornite a scopo puramente formativo e non costituiscono consulenza finanziaria. Prima di prendere decisioni di investimento, consulta un consulente finanziario.

Ecco come potrebbe funzionare: enormi quantità di debito a livello globale sono denominate in dollari statunitensi (il cosiddetto sistema dell'eurodollaro) e i debitori dovrebbero acquistare dollari per ripagare i propri obblighi, indipendentemente dal prezzo del dollaro. Pertanto, in periodi di stress (spesso quando l'intero sistema finanziario o valutario è sotto stress), questa domanda potrebbe ulteriormente sostenere il prezzo del dollaro rispetto alle altre valute.

Pertanto, a volte sia l'oro che il dollaro potrebbero apprezzarsi contemporaneamente. Tali dinamiche potrebbero essere osservate nel periodo successivo all'inizio della Grande Recessione nel Grafico 1.

Grafico 1

Nel lungo periodo, il dollaro, come altre valute fiat, si deprezza costantemente rispetto all'oro, come possiamo vedere nel grafico sottostante.

Grafico 2

Le variazioni nei rendimenti delle obbligazioni USA potrebbero incidere anche sul prezzo del dollaro rispetto ad altre valute. Rendimenti relativi più elevati possono generare un aumento della domanda internazionale di dollari. Va notato che normalmente esiste una forte domanda di dollari a livello globale, poiché il dollaro è la valuta di riserva mondiale.

Oro e Tassi di Interesse sui Titoli di Stato USA Storicamente

Storicamente si riscontrava una correlazione inversa più marcata tra oro e il rendimento dei titoli di Stato statunitensi a 10 anni (li utilizziamo come termine di paragone, in quanto rappresentano il tasso di riferimento). Questa correlazione tende a mantenersi valida in diversi regimi, come osserviamo durante gli anni '80 di disinflazione negli Stati Uniti, come illustrato nel Grafico 3.

Grafico 3

Tuttavia, si deve osservare che altri fattori significativi, quali le decisioni delle banche centrali, i fattori di domanda e offerta, e altri, come approfondiremo a breve, potrebbero influenzare questa correlazione.

Si deve inoltre notare che, nel decidere tra oro e obbligazioni USA come strumento a lungo termine, gli investitori prendono in considerazione il rendimento reale: rendimento nominale delle obbligazioni meno inflazione. Quando l'inflazione è elevata, il rendimento reale sulle obbligazioni potrebbe persino essere negativo, il che significa che gli investitori stanno perdendo denaro detenendo tale obbligazione. Episodi di elevata inflazione in particolare tendono ad essere molto preoccupanti per i mercati obbligazionari nel loro complesso.

Perché esisteva la correlazione tra Oro e Obbligazioni?

Perché la correlazione inversa? Sia i titoli di Stato USA che l'Oro sono considerati beni rifugio a livello internazionale. Ma c'è almeno una distinzione importante:

- L'Oro non produce flussi di cassa.

- Le obbligazioni USA sì, sotto forma di interessi.

Pertanto, rendimenti più elevati potrebbero indurre una maggiore domanda di strumenti di debito USA e una ridotta domanda di Oro, contribuendo così a spingere al ribasso il prezzo dell'Oro.

Un'altra differenza è la posizione finanziaria del governo USA. A causa dei deficit continui e del declassamento del rating a lungo termine, gli investitori potrebbero richiedere rendimenti più elevati, anche se le obbligazioni USA sono utilizzate come garanzia a livello globale.

Tuttavia, va notato che, mentre i rendimenti dei titoli di Stato USA possono talvolta influenzare il prezzo dell'Oro, il contrario è raramente vero. I rendimenti dei titoli a lungo termine dipendono predominantemente da:

- Inflazione attesa nel lungo periodo

- Crescita attesa del PIL

- Altri rischi e incertezze (come fattori geopolitici; tuttavia, giocano un ruolo minore rispetto ai due fattori precedenti)

Per i titoli con scadenze più brevi (1 anno, 5 anni, diversi mesi), la politica monetaria della Federal Reserve e le politiche del Dipartimento del Tesoro USA potrebbero svolgere un ruolo molto più prominente nell'influenzare i rendimenti obbligatori.

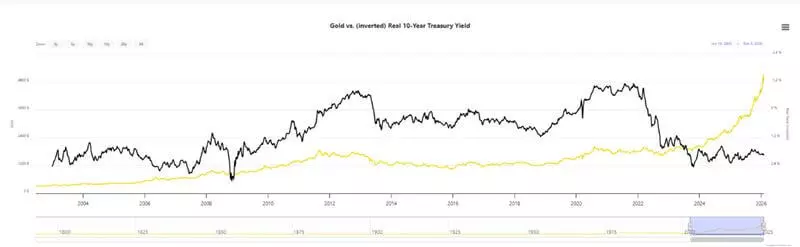

Oro e Rendimenti – Questa Volta è diverso?

“Questa volta è diverso” tende a essere un’espressione temuta sui mercati. Eppure, dal 2023 la correlazione inversa tra i rendimenti a 10 anni e il prezzo dell'oro si è interrotta.

Come si può osservare nel Grafico 4, sia l'oro che il rendimento del titolo di stato a 10 anni tendono ad aumentare, nonostante la Federal Reserve abbia ripreso i tagli dei tassi di interesse a Settembre 2024 (si noti che il grafico per il rendimento a 10 anni è invertita).

Grafico 4

Tale dinamica potrebbe essere spiegata da nuovi rischi nel sistema finanziario globale. Alcuni di essi includono, tra gli altri:

- Congelamento degli asset sovrani di un paese;

- La possibile minaccia di utilizzare il dollaro e/o il sistema SWIFT come strumento politico;

- Intervento monetario senza precedenti da parte di molte banche centrali dal 2020;

- L'elevata incertezza nel commercio internazionale, causata da cambiamenti nelle catene di approvvigionamento e decisioni politiche (come gli attuali scontri tariffari e il rischio di restrizioni all'esportazione, specialmente su materie prime come i minerali delle terre rare);

- Conflitti militari – ancora in corso e potenziali;

- Alcune delle principali economie globali sono deboli;

- Nuovi trattati e coalizioni politiche.

Questi fattori possono spiegare il fatto che le banche centrali stanno acquistando le maggiori quantità di oro fisico dal 1971, anno in cui l'ultima iterazione del gold standard (il cosiddetto sistema di Bretton-Woods) fu interrotta da Richard Nixon. Potrebbero altresì spiegare perché gli investitori richiedono rendimenti più elevati per i titoli di stato – a causa degli alti rischi percepiti di maggiore inflazione e di una debole crescita economica futura.

Grafico 5

Inoltre, in molte regioni, inclusi Stati Uniti e Giappone, osserviamo un'inflazione più elevata rispetto agli obiettivi delle banche centrali, aspettative di ulteriori tagli dei tassi di interesse e un aumento dei bilanci delle banche centrali e/o stimoli fiscali, con una spesa pubblica elevata e deficit di bilancio in molti paesi. Storicamente, tutti questi fattori tendono ad essere inflazionistici, il che costituisce parte della potenziale spiegazione per i maggiori rendimenti richiesti sui titoli di Stato e per il prezzo più elevato dell'Oro.

Implicazioni Pratiche del “Nuovo Regime” di Oro Elevato e Alti Rendimenti Obbligazionari

Ora che abbiamo compreso la relazione fondamentale tra il dollaro USA (rappresentato dal DXY), il rendimento nominale e reale delle obbligazioni USA, e il prezzo del dollaro, e avendo già illustrato alcuni rischi nel sistema, quali sono le implicazioni pratiche per i trader e gli investitori?

- La politica domina come mai prima d'ora – dobbiamo monitorare le decisioni politiche e delle banche centrali con un'attenzione senza precedenti. È possibile che questo nuovo “regime” di prezzi dell'Oro elevati e rendimenti obbligazionari relativamente più elevati , ma con un dollaro potenzialmente debole, possa persistere nel futuro, specialmente se i rischi sopra menzionati rimangono presenti e le relazioni geopolitiche globali sono tese.

- I mercati potrebbero cambiare in un istante – una decisione politica potrebbe influenzare i mercati e alterare le nostre strategie, o potenzialmente generare nuove opportunità, come abbiamo osservato più volte nell'anno precedente.

- L'incremento della volatilità e l'inflazione prolungata implicano una maggiore esigenza di coprire la nostra esposizione o di tutelare i nostri risparmi – un aspetto da considerare attentamente quando si partecipa ai mercati o quando si mira a preservare il potere d'acquisto dei nostri risparmi. Potrebbe essere opportuno considerare altresì un portafoglio maggiormente diversificato, in particolare per investimenti a lungo termine.

- Sia l'Oro che i titoli di Stato USA sono considerati beni rifugio – e il fatto che le banche centrali, attori chiave nelle decisioni monetarie, li accumulino ulteriormente, potrebbe significare che si aspettano continui rischi futuri.. È opportuno considerare questo aspetto se si è interessati a questi asset o ai mercati in generale.

- Sia l'Oro che il rendimento dei titoli di Stato sono prospettici – il che significa che spesso si muovono a causa di rischi attesi. Pertanto, il fatto che si siano mossi in tandem (più o meno) nel corso degli ultimi tre anni potrebbe essere un'indicazione molto importante che i partecipanti al mercato si aspettano ulteriori rischi. Tuttavia, potenziali episodi di rinnovata alta inflazione potrebbero minacciare le obbligazioni e gli strumenti a reddito fisso in generale.

- Le dinamiche attuali mostrano che quando si opera sul mercato è più importante che mai considerare la liquidità (un'accresciuta domanda di beni rifugio potrebbe ridurre la liquidità e/o l'appetito per gli asset di rischio) e la rotazione tra i settori.

Naturalmente, il prezzo di nessuno strumento potrebbe procedere in un'unica direzione. Pertanto, potrebbe essere prudente considerare le suddette argomentazioni, pur rimanendo consapevoli di rally eccessivi, dell'euforia di mercato e degli acquisti dettati dalla FOMO, fenomeni osservati per l'Oro tra la fine del 2025 e l'inizio del 2026.

Storicamente, molte delle tendenze elencate sono state benefiche per i beni rifugio. Tuttavia, sebbene molte tendenze (come l'incremento della spesa pubblica e dei deficit accumulati, le tensioni commerciali e i conflitti in diverse aree del mondo) siano difficili da invertire, come già menzionato, una decisione politica improvvisa o una serie di decisioni potrebbero alterare l'intero scenario discusso. Le dinamiche attuali richiedono agli investitori e ai trader una maggiore attenzione e flessibilità.

- Oro vs. Rendimenti Reali - Grafico Aggiornato | Tendenze a lungo Termine

- Prezzi dell'Oro e Correlazione del dollaro Statunitense - Grafico a 10 Anni | MacroTrends

- Il dollaro durante la recessione globale: Politica monetaria statunitense e il dovere esorbitante - Federal Reserve Bank of Boston

I dati presentati forniscono informazioni aggiuntive in merito a tutte le analisi, stime, pronostici, previsioni, rassegne di mercato, prospettive settimanali o altre valutazioni o informative simili (nel prosieguo "Analisi") pubblicate sui siti web delle società di investimento Admirals che operano con il marchio Admirals (nel prosieguo "Admirals"). Prima di prendere qualsiasi decisione di investimento, prestare molta attenzione a quanto segue.