Point Hebdomadaire des Marchés Financiers du 28 Février 2020

Par Ghiles Guezout-

Voici tout ce que les traders doivent savoir sur cette semaine de trading et pour préparer la semaine à venir.

Les indices boursiers européens enregistrent leur pire semaine depuis 2008

Les indices boursiers européens ont connu leur pire semaine depuis la crise financière de 2008 à cause de la peur du coronavirus sur les marchés financiers. Le CAC 40 et le DAX 30 sont ainsi revenus aux niveaux de août 2019. Les titres des secteurs du voyage et des loisirs ayant le plus soufferts.

Le CAC40 français a chuté de -12,12% sur la semaine, alors que le DAX allemand a fait légèrement pire, avec une baisse de -12,64%. L'Euro Stoxx 50 a pour sa part terminé la semaine avec une perte de -12,57%.

Les marchés américains ont un peu plus soufferts, du moins à l'heure de la clôture européenne. Le S&P 500 ayant en effet chuté de -12,72%, tandis que le Dow Jones a perdu -13,5%, enregistrant la pire performance parmis les principaux indices boursiers internationaux. Le Dow a ainsi perdu plus de 1000 points jeudi, et il est en passe de faire de même vendredi. Le Nasdaq surperforme toujours les autres indices américains, perdant "seulement" -11,8%.

Notons qu'après avoir beaucoup perdu les précédentes semaines, les indices asiatiques semblent maintenant plus résilients. Ainsi, l'indice chinois Hang Seng n'a perdu que -4,32% cette semaine.

On notera également que le VIX, l'indice de la peur, a grimpé près du niveaux 30 ce vendredi.

Le Dollar américain mitigé

Le Dollar américain a connu une semaine mitigée, globalement en hausse face aux devises à plus haut rendement, et en baisse face aux devises refuges. Le US Dollar Index est tout de même en baisse à la clôture européenne, après avoir flirté avec le niveau des 100 la semaine dernière. Cela est notamment dû aux anticipations de baisse des taux de la Fed durant les prochains mois pour soutenir l'économie.

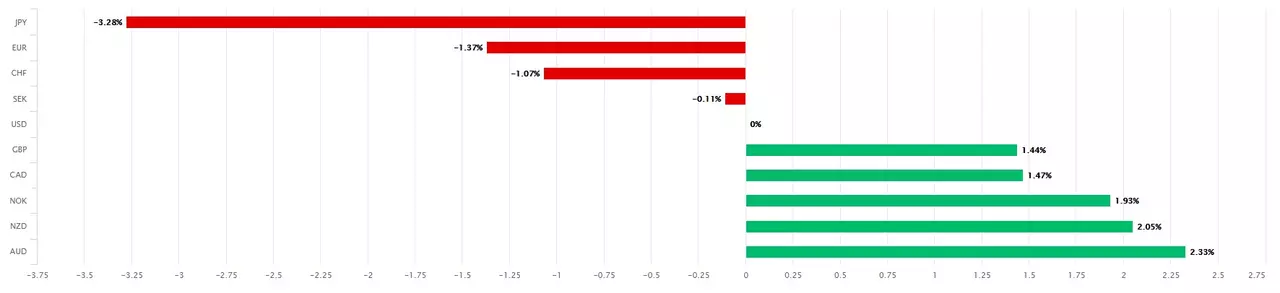

Dans le détail, le billet vert perd -3,28% face au Yen (JPY) refuge, et -1,07% contre le Franc Suisse (CHF). Plus étonnant, il recule de -1,37% contre l'Euro, alors que cette dernière est considérée comme un actif relativement risqué. La hausse de EUR/USD peut cependant s'expliquer par des facteurs techniques, avec un rebond après plusieurs semaines de chute jusqu'à 1,08.

L'USD reste toutefois en hausse face aux devises des matières premières, comme l'AUD (+2,33%), le NZD (+2,05%) et le CAD (+1,47%). Le Dollar a également gagné du terrain face à la Livre Sterling (GBP) qui souffre encore du risque du Brexit, alors que les discussions pour trouver un accord vont débuter.

Source: Performance relative du US Dollar vs G10 sur 1 semaine, Poundsterlinglive, réalisé le 28 février 2019

L'Or recule malgré l'aversion au risque, tandis que le Pétrole a dégringolé

Les prix de l'or n'ont pas pu profiter de la chute des marchés boursiers cette semaine, enregistrant une performance négative de -3,24% cette semaine à la clôture européenne. Le métal est cependant toujours en hausse de 4,47% depuis le début de l'année. Le ralentissement peut donc être mis sur le compte des prises de bénéfices après un solide rallye et des cours dépassant le seul des 1600$.

Le pétrole pour sa part a repris le chemin de la baisse, après sa tentative ratée de rebond la semaine dernière. Le Brent perd en effet -15,4% sur la semaine, au plus bas depuis juillet 2017, tandis que le WTI chute de 16,84%, au plus bas depuis décembre 2018.

Les données américaines globalement positives

L'économie américaine a connu une croissance du PIB de 2,1% au quatrième trimestre selon la deuxième estimation, identique à celle du troisième trimestre. Si l'on considère l'ensemble de l'année 2019, l'économie américaine a progressé de 2,3%, ce qui est le taux le plus faible depuis 2016 et ne correspond pas à l'objectif de 3% fixé par l'administration Trump pour la deuxième année.

Les nouvelles commandes de biens durables manufacturés aux États-Unis ont baissé de 0,2% par rapport au mois précédent en janvier 2020, après une croissance révisée à la hausse de 2,9% en décembre, défiant ainsi les attentes du marché d'une chute de 1,5%.

Le revenu personnel américain a augmenté de 0,6% par rapport au mois précédent en janvier 2020, après une baisse de 0,1% en décembre et une augmentation supérieure aux attentes du marché de 0,3%. Il s'agit de la plus forte hausse de revenus depuis février de l'année dernière.

Les dépenses personnelles ont augmenté de 0,2% en janvier 2020, en dessous d'une croissance révisée à la hausse de 0,4% en décembre et des prévisions du marché de 0,3%.

L'indice des prix des dépenses de consommation personnelle (PCE) a légèrement augmenté de 0,1% en glissement mensuel en janvier 2020, après une hausse de 0,3 % en décembre. En glissement annuel, l'indice des prix du PCE a augmenté de 1,7%, après une hausse révisée à la baisse de 1,5% le mois précédent.

L'indice du sentiment des consommateurs de l'Université du Michigan a été révisé légèrement à la hausse, passant de 100,9 à 101 en février 2020. Il s'agit de la plus haute lecture depuis mars 2018.

L'Allemagne toujours sous étroite surveillance

L'économie allemande n'a montré aucune croissance au quatrième trimestre de 2019, après une expansion de 0,2% au cours des trois mois précédents. La croissance annuelle a été confirmée à 0,4% au quatrième trimestre de 2019, contre 0,6 % au trimestre précédent.

Sur l'ensemble de l'année 2019, l'économie a progressé de 0,6%, le taux le plus faible depuis la crise de la dette de la zone euro en 2013.

L'indice Ifo du climat des affaires en Allemagne s'est établi à 96,1 en février 2020, peu différent du chiffre révisé du mois précédent de 96,0 et supérieur aux attentes du marché de 95,3.

Le nombre de chômeurs en Allemagne a diminué de 10 000 pour atteindre 2,262 millions en février 2020, après une baisse révisée de 4 000 en janvier et contre des attentes du marché qui prévoyaient une hausse de 3 000. Le taux de chômage est resté inchangé à 5%, se rapprochant ainsi du taux le plus bas depuis la réunification allemande en 1990.

Avertissement: Les données fournies fournissent des informations supplémentaires concernant toutes les analyses, estimations, pronostics, prévisions, examens de marché, perspectives hebdomadaires ou autres évaluations ou informations similaires (ci-après dénommée "Analyse") publiées sur le site web d'Admiral Markets. Avant de prendre toute décision d'investissement, veuillez prêter une attention particulière aux points suivants :

- Ceci est une communication marketing. Le contenu est publié à des fins d'information uniquement et ne doit en aucun cas être interprété comme un conseil ou une recommandation d'investissement. Il n'a pas été préparé conformément aux exigences légales visant à promouvoir l'indépendance de la recherche en investissements, et qu'il n'est soumis à aucune interdiction de traitement avant la diffusion de la recherche en investissements.

- Toute décision d'investissement est prise par chaque client seul, tandis que Admiral Markets AS (Admiral Markets) n'est pas responsable de toute perte ou dommage résultant d'une telle décision, qu'elle soit fondée ou non sur le contenu.

- Afin de protéger les intérêts de nos clients et l'objectivité de l'analyse, Admiral Markets a établi des procédures internes appropriées pour la prévention et la gestion des conflits d'intérêts.

- L'Analyse est préparée par un analyste indépendant (ci-après "l'Auteur") sur la base des estimations personnelles de Ghiles Guezout (Analyste Financier).

- Bien que tous les efforts raisonnables soient déployés pour s'assurer que toutes les sources du contenu sont fiables et que toutes les informations sont présentées, dans la mesure du possible, de manière compréhensible, opportune, précise et complète, Admiral Markets ne garantit pas l'exactitude ou l'exhaustivité des informations contenues dans l'Analyse.

- Les performances passées ou modélisées des instruments financiers indiquées dans le contenu ne doivent pas être interprétées comme une promesse, une garantie ou une implication expresse ou implicite d'Admiral Markets pour toute performance future. La valeur de l'instrument financier peut à la fois augmenter et diminuer et la préservation de la valeur de l'actif n'est pas garantie.

- Les produits à effet de levier (y compris les contrats de différence) sont de nature spéculative et peuvent entraîner des pertes ou des profits. Avant de commencer à négocier, veuillez vous assurer que vous comprenez parfaitement les risques encourus.