Dylemat więźnia - ropa naftowa

Po doniesieniach o porozumieniu kartelu OPEC w sprawie ograniczenia wydobycia ropy naftowej jej cena próbuje ustabilizować się powyżej 50 USD za baryłkę. W ramach przypomnienia 28 września kartel po 8 latach (de facto przez ten czas przestał być kartelem) stworzył konsensus i zamierza obniżyć swoją produkcję ropy naftowej nawet do 32.5 mln baryłek dziennie. Tak optymistyczna wiadomość została przez rynek przyjęta pokaźnymi wzrostami. Bynajmniej 28 września OPEC tylko zadeklarował swoją gotowość do cięcia produkcji. OPEC powołał specjalną komisję, która wskaże państwa mające ograniczyć produkcji. Raport poznamy 30 listopada.

Patrząc na ostatnie doniesienia z rynku ropy o rosnącej produkcji państw OPEC maleje prawdopodobieństwo zmniejszenia wydobycia „czarnego złota" na świecie.

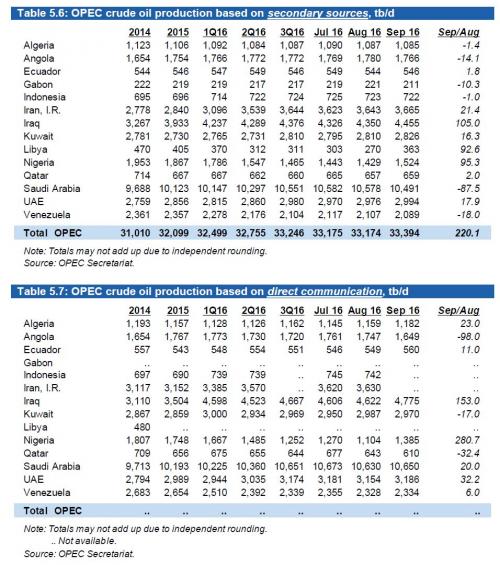

Źródło: OPEC

Najnowsze dane od OPEC pokazują kolejny wzrost produkcji we wrześniu, tym razem o 220 tysięcy baryłek dziennie. Jest to historyczna produkcja OPEC, zatem jakie są szanse na ograniczenie wydobycia przez te państwa? Nawet jeżeli uczestnicy rynku zadeklarują się do wykonania poleceń OPEC, to czy na pewno to zrobią?

W tym momencie pojawia się przysłowiowy dylemat więźnia i zaufania względem siebie. Kartel przestał być kartelem wtedy, gdy większość jego uczestników zaczęła przekładać swoje interesy nad sprawę całej grupy. W takim momencie kontynuacja oraz możliwość działania jest znacznie ograniczona. Nawet, jeżeli zostaną podjęte jakieś działania, to mogą okazać się jedynie „zasłoną dymną".

Dodatkowym państwem, które zadeklarowało swoją gotowość do działania jest Rosja. Z tym, że Rosja produkuje ponad 11 milionów baryłek dziennie. Działania Rosji będą na kierunkowane na zamrożenie wydobycia, a nie cięcia.

Źródło: Bloomberg

W całym porozumieniu jest sporo niewiadomych, które mogą zepchnąć cenę ropy naftowej po raz kolejny w okolicę 40 USD za baryłkę. Gdyby jednak doszło do porozumienia na szerszą skalę, a produkcja globalna ropy naftowej zostałaby obniżona o 1 milion baryłek, to notowania WTI mogą wzrosnąć w okolicę 60 USD.

Źródło: Bloomberg

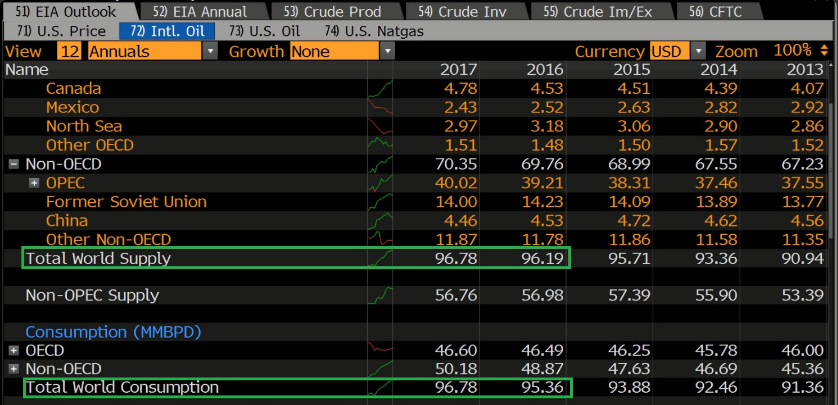

Na powyższym wykresie zobrazowano globalną produkcję ropy naftowej na tle globalnego popytu. W 2016 roku popyt góruje nad podażą. Jest to główny powód niskich cen ropy. Natomiast w 2017 roku analitycy spodziewają się, że popyt powinien zrównać się z podażą, ewentualne zmniejszenie produkcji doprowadziłoby do szybszej równowagi na rynku, a to przełożyłoby się na wzrost ceny ropy naftowej.

Gdyby jednak do porozumienia nie doszło, to należy pamiętać o 2015 roku, gdzie pod koniec roku zaliczyliśmy kolejną przecenę.

Źródło: Bloomberg

Sporą przecenę mogą spowodować również rosnące zapasy, tak wynika z sezonowości. Wykres poniżej.

Źródło: Bloomberg

Mateusz Groszek

Analityk Rynków Finansowych