Analiza indeksu S&P 500

.jpg)

Głównym założeniem inwestorów jest kupić tanio i sprzedać drogo. Niektórzy polują na dobrą dywidendę, ale czym wyższa dywidenda (w wartości procentowej) tym akcje są tańsze. Nie ulega wątpliwości, że przy podążaniu jedynie za tą reguła wyjdziemy na swoje. Jedyny warunek, to kupić tanio, poczekać i sprzedać drogo.kiedy jest tanio? Czy teraz jest drogo? Jak możemy to określić?

Najprostszym sposobem na szybką wycenę rynku może okazać się wskaźnik P/E, czyli bardzo popularny wskaźnik cena do zysku. Na samym początku powinniśmy spojrzeć na szeroki rynek, np. indeksu S&P 500.

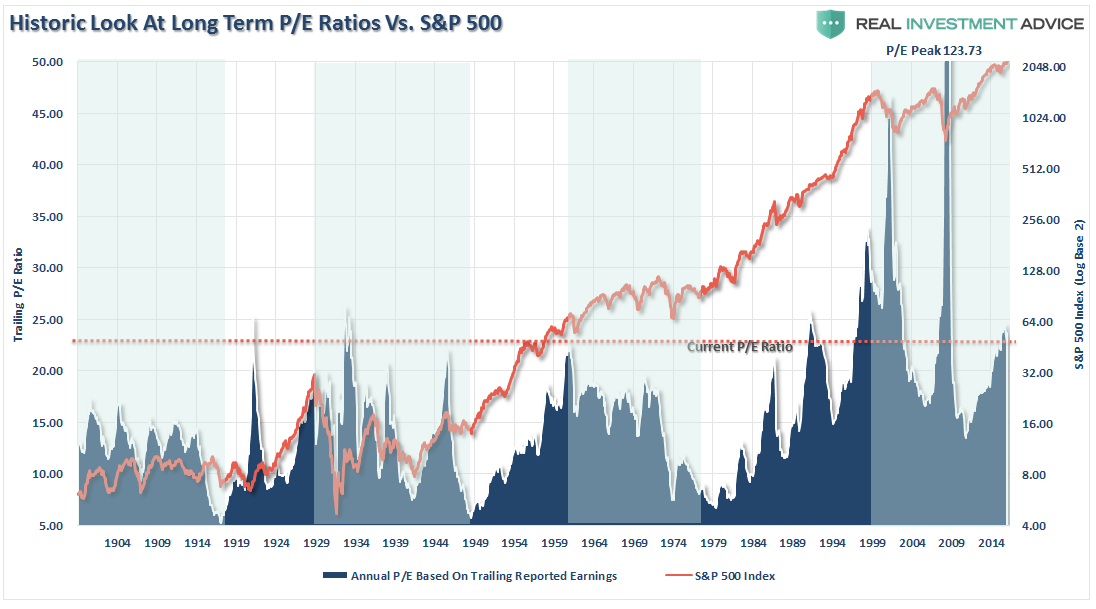

Wskaźnik P/E na tle indeksu S&P 500

Źródło: Real Investment Advice

Na powyższym wykresie został zobrazowany wskaźnik P/E na tle indeksu S&P 500 (linia czerwona). Proszę zauważyć, że od 1904 roku wskaźnik P/E (pomimo wzrostu indeksu S&P) porusza się w podobnym zasięgu, czyli od 5 do 25. Dlaczego? Ponieważ spółki cały czas notują wyższe zyski, a tym samym akcje mogą być droższe.

Na chwile obecną wskaźnik znajduje się w okolicy poziomu 25. Wskazania na tym poziomie są jednoznaczne z bardzo drogimi i przewartościowanymi akcjami. Z kolei, wskazania poniżej 10 wskazują na tanie i atrakcyjne akcje. Dobrze, ale co to wszystko oznacza?

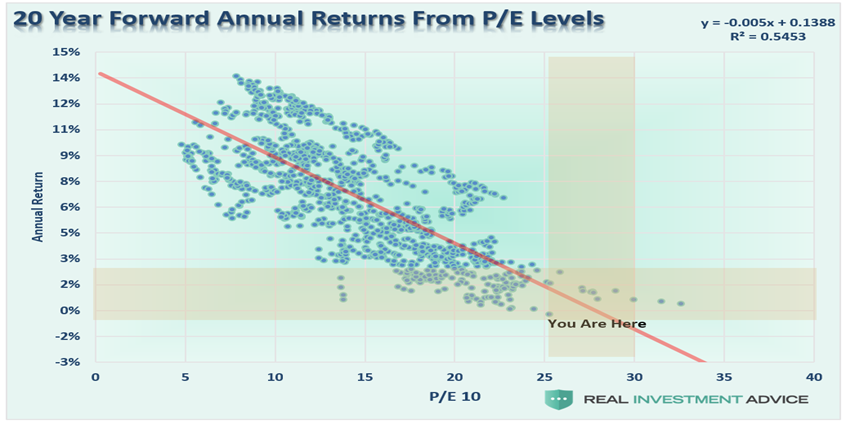

Czym niższe są wartości P/E, tym możemy oczekiwać wyższych stóp zwrotu w przyszłości. Z kolei dla wysokiego wskaźnika możemy oczekiwać niższej stopy zwrotu w przyszłości. Wszystko zostało zobrazowane na poniższym wykresie.

Oczekiwana stopa zwrotu przy danym P/E

Źródło: Real Investment Advice

Na powyższym wykresie zaznaczono wskazania P/E oraz oczekiwaną roczną stopę zwrotu przez następne 20 lat. Linia czerwona znajduje się w trendzie spadkowym, czyli czym wyższy wskaźnik P/E, tym nasza średnia roczna stopa zwrotu przez następne 20 lat będzie niższa.

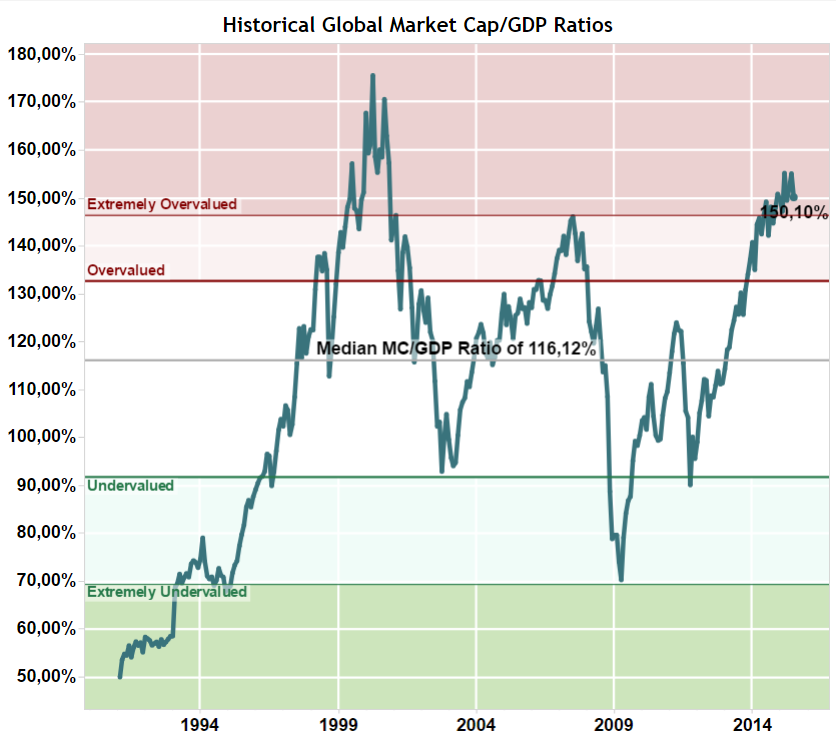

Kolejnym ciekawym wskaźnikiem obrazującym szeroki rynek jest kapitalizacja giełdy wyrażona jako procent PKB. Należy pamiętać, że dla każdej giełdy wskaźnik będzie układał się inaczej. Dla Stanów Zjednoczonych nie wygląda to zbyt kolorowo…

Kapitalizacja giełdy wyrażona jako proc. PKB

Źródło: Inflation.us

Powyższy wykres przedstawia stan z czerwca 2015 roku, jest więc nieco nieaktualny, ponieważ obecna wartość znajduje się na jeszcze wyższym poziomie. Wracając do sedna, na powyższym wykresie zobrazowano kapitalizację giełdy USA na tle PKB Stanów Zjednoczonych. Wskazania powyżej 150 procent informują o bardzo drogich akcjach, z kolei poniżej 90 procent o tanich. Dzięki tak prostej wycenie możemy stwierdzić, czy akcje są drogie, czy wręcz bardzo tanie i warte zakupu.

Na chwile obecną rynek w Stanach Zjednoczonych jest przewartościowany i powinniśmy omijać Go szerokim łukiem. Ale czy to wystarczy abyśmy zobaczyli mocniejszą przecenę? Wątpię, ponieważ rynek nie jest efektywny.

Mateusz Groszek

Analityk Rynków finansowych