Análisis Fundamental Forex ✍ Manual definitivo 2026

El Análisis Fundamental de los mercados financieros es una de las herramientas más utilizadas por los traders, tanto principiantes como profesionales, especialmente los que operan a largo plazo. Gracias al análisis fundamental de bolsa, podemos analizar el contexto en el que se mueven los mercados y llegar a conclusiones muy valiosas a la hora de tomar decisiones en nuestra operativa.

Este material tiene únicamente fines informativos y no constituye asesoramiento financiero. Consulta a un asesor financiero antes de tomar decisiones de inversión.

En este artículo conoceremos:

- ¿Qué significa el análisis fundamental bolsa?

- ¿Cómo hacer un análisis fundamental?

- Ventajas del análisis fundamental

- Los imprescindibles del análisis fundamental de bolsa

- Indicadores análisis fundamental

- Teorías económicas sobre análisis fundamental

- Modelos análisis fundamental

¡Comenzamos!

¿Qué es el Análisis Fundamental Bolsa?

El análisis fundamental pone el foco en el estado general de la economía e investiga diversos factores macroeconómicos tales como las tasas de interés, los datos del empleo, el PIB, o las relaciones geopolíticas, así como su impacto relativo en los activos financieros relacionados. Por ejemplo, el análisis fundamental investiga qué publicaciones o eventos pueden provocar movimientos de precios en las divisas para estar preparado y aprovechar oportunidades de trading.

|

La premisa principal del análisis fundamental es que el precio de un activo puede diferir de su valor real y que al final tenderá a acercarse a éste último |

El objetivo final del análisis fundamental es descubrir el verdadero valor de un activo, compararlo con el precio actual y encontrar una oportunidad de inversión.

Para comprender mejor esta idea pongamos un ejemplo sencillo de análisis fundamental de una EMPRESA X que cotiza en bolsa. Se trata de una compañía con números saludables en sus libros: beneficio positivo, ratio de deuda limitado, en un sector favorable a sus números, sin embargo, su valor en bolsa puede diferir y cotizar por debajo de su valor real, siendo considerada entonces 'barata'.

Los defensores del análisis fundamental sostienen que al final esa compañía tenderá hacia ese valor real. En este caso, relativo a acciones, el trader tendrá que tener en cuenta para su análisis no sólo los eventos macroeconómicos sino también las publicaciones periódicas de la empresa en cuestión.

¿Cómo hacer un análisis fundamental?

Hay una gran cantidad de teorías económicas que rodean el análisis fundamental pero, por lo general, el método básico es el siguiente:

Pasos a seguir

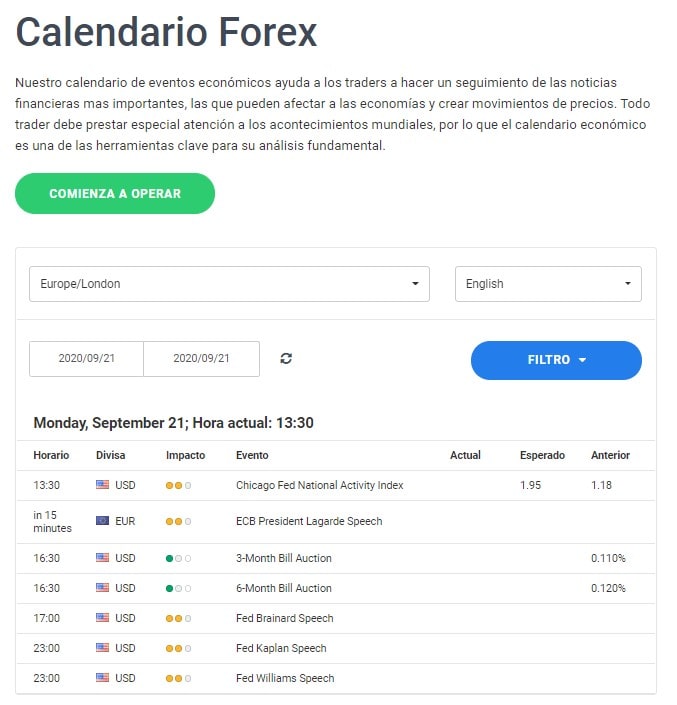

1️⃣ Ajustar el calendario económico a nuestros intereses. Por ejemplo, a nuestro idioma o con los países cuyas publicaciones queremos conocer. Esta herramienta es imprescindible para cualquier trader que quiera hacer un análisis fundamental.

2️⃣ Una vez que hayamos ajustado las variables más básicas, debemos seleccionar el periodo temporal que nos interesa conocer, algo que dependerá de nuestro perfil de trader:

➢ Un trader que practique scalping estará más interesado en las noticias económicas de los próximos minutos y horas.

➢ Un intradía querrá conocer las noticias económicas del día.

➢ Un swing trader se centrará en las noticias semanales

3️⃣ A continuación, debemos determinar qué eventos económicos nos interesan para poder ver la fecha de publicación, el dato anterior y el dato previsto.

4️⃣ Cuando tenemos ya configurada la lista, el calendario económico nos mostrará qué nivel de impacto tendrá cada evento o publicación en los mercados. Lo hará de la siguiente manera:

➢ Impacto verde. Se prevén movimientos débiles.

➢ Impacto amarillo. Implica cambios moderados.

➢ Impacto rojo. El evento o publicación generará previsiblemente picos de volatilidad.

Fuente: admiralmarkets.com/es. Imagen captada el 21 de septiembre de 2020.

|

¡Atención a la frecuencia de los eventos! ❗ |

En el marco de este proceso debemos tener en cuenta la frecuencia con la que se producen los eventos esperados, lo que constituye un indicador del análisis fundamental en sí mismo.

¿Por qué?

Si observas que muchos eventos con un impacto verde coinciden en unas pocas horas, no necesariamente debes tratarlos como de bajo impacto. Si estos eventos influyen en la misma moneda, aunque los resultados sean verdes, pueden desencadenar una mayor volatilidad que un solo evento de alto impacto (rojo).

Otro punto importante a tener en cuenta en el calendario es la diferencia entre:

- Las publicaciones anteriores

- Los resultados esperados

- El valor actual

Esto puede indicar un posible cambio en la tendencia . Muchos traders se intentan posicionar en los mercados antes de la publicación de las principales noticias económicas, justo antes de que los precios suban o bajen.

Análisis fundamental Bolsa - Las noticias

Hay varios indicadores económicos que los expertos financieros observan en su análisis fundamental de los mercados financieros porque pueden proporcionar sugerencias sobre la salud de la economía.

Estos indicadores se encuentran en las noticias que publican los medios de comunicación económicos y en los portales web de los organismos oficiales.

Veamos cómo influyen estos indicadores en los movimientos de los mercados:

|

➢ Si la previsión para una economía determinada es que seguirá creciendo con fuerza, ésta aparecerá como un lugar atractivo para la inversión extranjera |

Siguiendo ese pensamiento:

|

Los inversores convertirán su capital a la divisa del país en cuestión ➡️ El aumento de la demanda hará que la moneda se aprecie |

Cuando se publican los informes económicos, los traders e inversores que utilizan el análisis fundamental para valorar acciones en bolsa o cualquier otro mercado buscarán signos de fortalezas o debilidades en diferentes economías.

Si antes de los comunicados de prensa el sentimiento del mercado se inclina en una dirección, cambiará el precio antes del lanzamiento. A la inversa, cuando el mercado no está seguro, o los resultados de los datos varían de lo anticipado, puede producirse una volatilidad severa en el mercado.

Es por eso que generalmente se aconseja a los traders principiantes que se mantengan al principio alejados de las noticias cuando practican un análisis fundamental. Si quieres acceder a un curso de análisis fundamental , haz clic en la imagen a continuación:

Ventajas del análisis fundamental

Cuando se trata de aprovechar los movimientos de los pares de divisas, es importante estar al tanto de los eventos fundamentales, incluso si eres un trader técnico.

A veces, tu software de análisis técnico puede mostrarte el mejor punto de entrada de una operación. Sin embargo, después de tu entrada en la posición pueden intervenir importantes anuncios económicos y que salte el Stop Loss.

Para evitar esto, es mejor tener en cuenta los resultados obtenidos a partir del análisis de fundamentales, y seguir el calendario económico para conocer las horas en las que se publicarán las noticias económicas más importantes. La mejor opción es utilizar una plataforma de trading que incorpore indicadores del análisis fundamental y de sentimiento de mercado.

Aprender análisis fundamental

El análisis fundamental del mercado de divisas o cualquier otro mercado financiero juega un papel importante todos los días. Con cada publicación de un dato económico puedes recibir una notificación para estar al tanto. A diferencia del calendario económico, su objetivo no es mostrar los próximos eventos, sino informar sobre los resultados de un evento en particular.

Por esto, el software de análisis fundamental es muy útil. Algunos inversores lo usan en forma de widgets o como una extensión del navegador para otros sistemas operativos.

Esto puede ser útil para los traders que prefieren operar cuando hay noticias, pero les cuesta mantenerse al día con los comunicados de prensa básicos.

Es importante mencionar, que la mayoría de los traders prefieren el análisis técnico, como por ejemplo el obtenido con las velas japonesas, para anticipar los movimientos de mercado. Por este motivo los desarrolladores de plataformas no se han centrado en software para el análisis fundamental o de otros mercados financieros.

Indicadores del Análisis Fundamental

Como ya hemos señalado, los datos económicos pueden provocar cambios en los mercados. Los indicadores que más suelen influir en éstos se pueden resumir en los siguientes:

Tasas de interés

Las tasas de interés son un importante indicador fundamental de análisis . Hay muchos tipos de tasas de interés, pero aquí nos centraremos en los tipos de interés nominales o base establecidos por los bancos centrales.

Los bancos centrales crean dinero, que luego prestan a los bancos privados. El porcentaje o el tipo que los bancos privados pagan a los bancos centrales por las monedas prestadas se llama base o tipo de interés nominal.

|

Cada vez que escuchas la frase 'tipos de interés', generalmente se refiere a ese concepto |

Los tipos de interés pueden tener un impacto en la inflación, la inversión, el comercio, la producción y el desempleo. Por eso, los bancos centrales los suben o los bajan en función de las necesidades económicas.

Para un trader de , los tipos de interés son el mejor indicador fundamental ya que un aumento de éstos normalmente hace que la divisa se revalorice debido a la falta de dinero en circulación.

De igual forma, cuando los tipos de interés se reducen, los préstamos aumentan y la divisa se desvaloriza.

|

⇑ Tipos de interés = ⇑ Divisa |

⇓ Tipos de interés = ⇓ Divisa |

Inflación

La inflación es el aumento sostenido de la cantidad de moneda en circulación, lo que a su vez aumenta el precio de bienes y servicios. Con esto en cuenta, se puede afirmar que la inflación es uno de los indicadores para el análisis fundamental de más importante, ya que demuestra la salud de una economía determinada.

El nivel de inflación saludable se determina en cada país según las necesidades de su economía. Las economías desarrolladas buscan un nivel de inflación de alrededor del 2 %, mientras que los países en desarrollo pueden buscar niveles de hasta 7 % sin causar pánico entre los inversores.

Dependiendo de si el nivel de inflación actual se encuentra por encima o por debajo del objetivo establecido por el gobierno, se puede decir que un país posee hiperinflación (demasiado dinero en circulación) o deflación (lo que quiere decir poca divisa en circulación).

Fuente: Banco Central Europeo (BCE). Evolución de la inflación en la zona euro en la última década.

En términos de trading , cuanto mayor sea la tasa de inflación, mayor será la velocidad con la que se deprecia la divisa y menor la confianza de los inversores, lo cual debilita la economía.

Demasiada inflación inclina el equilibrio de la oferta y la demanda en favor de la oferta, y la moneda se deprecia porque simplemente hay más de lo que se demanda. El lado opuesto es la deflación. Durante la deflación, el valor del dinero aumenta, mientras que los bienes y servicios se vuelven más baratos.

Índice de Precios de Consumo (IPC)

El Índice de Precios de Consumo mide el promedio ponderado de precios de una canasta familiar de bienes y servicios (transporte, comida, atención médica, etc) siendo 100 el valor base. Por ejemplo, si en la actualidad un grupo de bienes y servicios cuesta X, el IPC será 100. Si en una década cuestan 25 % más, el índice pasará de 100 a 125.

Este es un indicador fundamental importante debido a que mide los cambios en el poder de compra de los consumidores por efecto de la inflación. Los aumentos considerables en el IPC en periodos cortos de tiempo indican una posible inflación elevada, mientras que las caídas del IPC son una señal de deflación. Debemos considerar esto cuando hacemos análisis fundamental.

PIB

El Producto Interior Bruto (PIB) es un indicador que mide la producción de riqueza de un país a lo largo de un año. Se cree que el PIB es el mejor indicador económico general de la salud de una economía.

✅ Las tasas de interés, la inflación y el PIB son los tres indicadores económicos más importantes empleados por el análisis fundamental.

Otros indicadores de análisis fundamental

▶️ Informes de empleo

El porcentaje de población desempleada tiene un efecto directo en los patrones de consumo y por ende, en la economía en general. Un aumento del desempleo tiene un efecto negativo, ya que hay menos personas que reciben un salario regular. El desempleo no puede caer debajo de un nivel conocido como voluntario, el cual es diferente para cada país y puede ir del 2 % al 6 %.

Dentro de los informes de empleo, uno de los indicadores más importantes para el mercado es el NFP (nómina no agrícola) estadounidense.

▶️ Institute of Supply Management (ISM)

El informe del ISM reporta mediciones del flujo de pedidos nuevos, lo cual predice la actividad productiva en la economía. Este informe se expresa en un índice de 50. Los valores por debajo de 50 significan que hay una disminución en los pedidos de producción en relación al periodo anterior. Ya que la oferta depende de la demanda, un incremento en el ISM indica que la demanda de bienes y servicios aumentó, lo cual es una buena señal para la economía.

▶️ Informe de ventas minoristas

Los informes de ventas minoristas monitorizan los patrones de gasto de los consumidores excluyendo elementos como la salud y la educación. La confianza de las personas en la economía se ve reflejada directamente en los patrones de consumo.

▶️ Índice de precios de materias primas

El índice de precios de materias primas monitoriza las variaciones promedio en los precios de elementos como el petróleo, los minerales y los metales. Este es un indicador particularmente importante para los 'dólar commodity' (divisas de exportadores de materias primas como Canadá y Australia). Un incremento en este índice indica un aumento en los precios y a su vez, mayores ganancias de las exportaciones.

Ten en cuenta que una disminución en este indicador beneficia a los países que importan dichas materias primas.

▶️ Flujo y balanza comercial

La balanza comercial muestra la diferencia entre las importaciones y exportaciones totales. Si las exportaciones son mayores, la balanza comercial es positiva. Una balanza comercial positiva hace que la divisa se revalorice, ya que los negocios en el extranjero tienen que gastar más de su moneda local para realizar transacciones.

El flujo comercial es muy parecido a la balanza comercial, solo que sopesa la llegada total de inversión extranjera contra la salida de recursos de inversión. En esencia, es el dinero de las importaciones contra el de las exportaciones. Cuantos más inversores estén interesados en hacer negocios en un país, se darán más transacciones internacionales, lo cual genera una balanza comercial y flujo comercial positivos.

Un flujo comercial positivo quiere decir que ingresa más dinero del que sale, lo cual es señal de una economía saludable y un aumento en la demanda de la divisa.

▶️ Rendimiento de bonos

Los precios, rendimientos y spreads de rendimiento de bonos pueden añadirse a la lista de indicadores fundamentales de Forex. Esta es la manera en la que funcionan. Un bono es una obligación de deuda. Un bono del gobierno es una obligación de deuda del Estado. Cuando las personas, empresas o bancos compran bonos del gobierno, en realidad no están adquiriendo nada. Lo que hacen es prestar dinero al gobierno y a cambio reciben un título valor con marcas de agua que indica que el Estado les debe dinero.

Cuantos más bonos del gobierno se comercialicen, mayor será su costo y por motivo de la relación inversa, darán menos rendimientos. El otro tipo de deuda que un gobierno ofrece y que los inversores pueden usar para proteger su capital es la divisa. Por ejemplo, al analizar una subasta de bonos del tesoro de 10 años, un aumento en los precios puede ser señal de un fortalecimiento de la divisa.

El spread de los bonos es la diferencia entre los rendimientos de los bonos de dos países distintos, es la famosa 'prima de riesgo' (en el caso de la española, la prima de riesgo es la diferencia entre el rendimiento del bono español y el del bono alemán de referencia).

Si quieres empezar a practicar estrategias basándote en alguno de estos conceptos, puedes abrir una cuenta de inversión demo GRATIS. Solo tienes que pinchar en el siguiente botón y registrarte:

Teorías económicas del análisis fundamental de Bolsa

Estas teorías giran en torno al concepto de paridad que, aplicada a los indicadores del análisis fundamental Forex, representa la igualdad de lectura de un indicador económico en dos países diferentes. En caso de disparidad, el tipo de cambio de manera gradual se ajusta para compensar esta diferencia. Este ajuste puede servir como un indicador en sí mismo para el análisis técnico Forex.

Paridad del Poder Adquisitivo

La Paridad de Poder Adquisitivo (PPP) es uno de los mejores indicadores fundamentales Forex. Se utiliza como un componente de la teoría económica y una técnica para determinar el 'verdadero' valor de la moneda. El subyacente de este indicador es la ley del precio único.

En un escenario sin costes transaccionales ni barreras comerciales oficiales, los productos con características similares tienen el mismo precio en cualquier parte del mundo. El indicador PPP permite a los traders analizar el tipo de cambio más adecuado para comprar el producto.

Otros usos del indicador PPP:

✔️ Ofrece una lectura sobre la tasa de inflación 'real' y equivale al porcentaje de depreciación o apreciación de la moneda.

✔️ Permite comparar la economía de dos países al moverse la tasa de PPP esperada en línea con el tipo de cambio.

✔️ Calibra datos económicos, como el PIB y la renta, para suavizar las diferencias en el tipo de cambio y obtener una visión más realista sobre la situación económica.

Paridad del Tipo de Interés (IRP)

El concepto sobre la Paridad del Tipo de Interés es similar al PPP, pero en este caso el subyacente es la compra de activos financieros. En teoría, una vez ajustado el tipo de cambio, los activos financieros deben rendir por igual con independencia del país. Si no es así, el tipo de cambio se debe ajustar, siendo el diferencial obtenido uno de los mejores indicadores Forex para el trader a largo plazo.

El IRP asume:

1️⃣ Total movilidad de capital e intercambio fácil de activos nacionales o extranjeros por parte de los inversores.

2️⃣ Los activos se pueden sustituir a través del riesgo y la liquidez.

Dados los puntos 1 y 2, los inversores mantendrán los activos que generen una mayor rentabilidad. La teoría indica que la rentabilidad obtenida al invertir un dólar debe ser igual que la rentabilidad obtenida al invertir un euro, si las rentabilidades no son las mismas es evidente que existe una disparidad en el tipo de cambio.

Efecto Internacional Fisher (IFE)

El Efecto Internacional Fisher es una teoría económica que establece que una modificación en el tipo de cambio entre países se aproxima a la diferencia entre los tipos de cambio nominales en ese momento.

El indicador IFE considera que, si un tipo de interés más alto conlleva una mayor tasa de inflación, entonces la moneda del país con el tipo de interés más bajo se apreciará respecto a la moneda del país con el tipo de interés más alto. Si bien la idea se fundamenta en la lógica, no considera el impacto de otros factores sobre el tipo de cambio.

Teoría de la Balanza de Pagos (BOP)

La Balanza de Pagos, también conocida como Balanza de Pagos Internacionales, es un registro de todos los pagos y transacciones monetarias entre países durante un período de tiempo determinado. Incluye el intercambio de bienes, servicios, ingresos, regalos, reclamaciones financieras y obligaciones con el resto del mundo.

El BOP consta de tres cuentas:

- En primer lugar, la cuenta corriente que equivale a la suma de la balanza comercial (exportaciones menos importaciones), los ingresos de los factores (las ganancias de la inversión extranjera menos el pago a los inversores extranjeros) y las transferencias de efectivo.

- En segundo lugar, la cuenta de capital que registra el cambio neto en la propiedad de los activos extranjeros.

- En tercer lugar, el saldo contable que avisa de cualquier error estadístico y garantiza que las cuentas corrientes más las cuentas de capital sean igual a cero.

El BOP goza de un alto crédito como indicador fundamental en el Forex al permitir a los economistas cuantificar ciertas políticas económicas dirigidas a objetivos económicos muy específicos. Por ejemplo, un país puede mantener su tasa de tipo de cambio bajo para estimular las exportaciones, o, por el contrario, adoptar políticas que atraigan una mayor inversión extranjera.

En última instancia, el déficit y el superávit de la cuenta de trading pueden ser un indicativo de la dirección del tipo de cambio. Un país que opera en déficit depreciará su moneda para compensar el desequilibrio. Del mismo modo, un país que opera con superávit apreciará su moneda para compensar.

Análisis fundamental - Modelo del mercado de activos

El modelo del mercado de activos se centra en el elemento de flujo de dinero BOP. Este modelo defiende que la moneda depende del flujo de capital del país con el propósito de comprar acciones o bonos.

El modelo de mercado de activos se ha ganado su posición, como indicador fundamental independiente Forex, debido al reciente crecimiento de los activos financieros. El movimiento de dinero en forma de activos financieros es mayor que en forma de bienes y servicios, esto hace que la cuenta de capital de la BOP sea mucho mayor que la cuenta corriente.

Si un país observa un aumento en su flujo de capital de inversiones, también debería observar un aumento en la demanda de su moneda, lo que a su vez debe conducir a su apreciación.

A medida que se producen cambios en las condiciones económicas relevantes para los titulares de activos, se redistribuirán grandes cantidades de capital en forma de diversos activos financieros, esto impactará al tipo de cambio de moneda del país de origen y de destino.

Análisis fundamental - Modelo diferencial de la tasa de interés

|

El tipo de interés real = tipo de interés nominal - la inflación esperada |

El modelo diferencial del tipo de interés real sugiere que los inversores, atraídos por mayores rendimientos en sus inversiones, moverán activos en consecuencia, siempre que los riesgos de inversión estén en un nivel aceptable.

Desde la perspectiva de este indicador fundamental de Forex, un tipo de interés real obtenido mediante un tipo de cambio nominal alto o una inflación baja es una señal de bienvenida para la inversión extranjera y precisa de un aumento de la demanda de la moneda local.

Análisis fundamental - El modelo monetario

El modelo monetario sostiene que el valor de la moneda depende de la oferta monetaria, los niveles de ingresos, las tasas de interés y las tasas de inflación. Este modelo es un híbrido de la teoría de cantidad del dinero (un aumento en la oferta de dinero conduce a un aumento proporcional en el nivel de precios) y la paridad del poder adquisitivo (un aumento en el nivel de precios conduce a un aumento en las tasas de interés), ambos siguen la regla de proporcionalidad.

La moneda se aprecia cuando la política monetaria es estable. Esto significa que el suministro de dinero, los tipos de interés y la inflación están dentro de ciertos límites y el nivel de ingresos está aumentando. La moneda se deprecia con una política monetaria inestable y con legisladores inconsistentes.

Hay dos variaciones del modelo monetario:

✔️ Flexible. El modelo flexible sugiere que el PPP es continuo y momentáneo, por lo que tan pronto como el suministro de dinero, ingresos, tasas de inflación o de interés cambian, los precios de bienes y servicios seguirán a la vez.

Dicho esto, los datos empíricos sugieren que, si bien la oferta monetaria, los ingresos, la inflación o las tasas de interés pueden cambiar rápidamente, las empresas mantienen sus ciclos comerciales. El tiempo que necesitan las empresas para ajustar sus precios genera un retraso en el mercado.

✔️ Adherente. Aquí es donde entra en juego el modelo adherente. Este modelo establece que los precios de los bienes y servicios son adherentes a corto plazo y solo se ajustarán a los cambios fundamentales de manera gradual.

La mayor crítica al modelo monetario proviene del desconocimiento por parte del modelo sobre el flujo de entrada y salida de capital con fines de inversión, como indica el efecto Fisher. Como sabemos, la cantidad de inversión a menudo supera los cambios en el precio de los bienes y servicios causados por el impacto en la moneda. No obstante, la teoría monetaria es un importante indicador de Forex fundamental que se puede utilizar para evaluar la moneda de las economías que están menos influenciadas por la inversión extranjera.

Análisis fundamental Forex - Conclusión

El análisis fundamental se basa en que los nuevos datos se originan cada día como resultado de un entorno económico global en constante cambio y aumento de complejidad.

Si bien es frecuente querer encontrar patrones y elaborar teorías sobre los cambios para darles sentido, como trader de Forex es importante recordar que el hecho de que una teoría o patrón funcione hoy no garantiza su funcionamiento en el futuro.

El análisis fundamental puede no ser la mejor herramienta para un trader a corto plazo, pero puede ser un complemento perfecto para el análisis técnico, que se basa en investigar pormenorizadamente la evolución histórica del precio del activo a partir de indicadores matemáticos, estadísticas e indicadores gráficos.

Es por esto que debemos tener en cuenta que el análisis técnico y el análisis fundamental Forex son análisis complementarios, no sustitutivos.

Si has practicado previamente con una cuenta demo, tienes clara tu estrategia y quieres dar el salto a una cuenta de trading en vivo, solo tienes que pinchar en el siguiente banner para abrir una cuenta con Admirals:

Otros artículos que te pueden interesar:

- Qué es una Media Móvil Simple y cómo aplicarla a Estrategias de Trading

- Market Profile Trading ↗️ Manual 2026

- Cuádruple Hora Bruja ✴️ ¿Por qué es importante para tu trading?

Acerca de Admirals

Admirals es un bróker multipremiado y regulado a nivel mundial, que ofrece trading en más de 8.000 instrumentos financieros a través de plataformas de trading ampliamente utilizadas: MetaTrader 4 y MetaTrader 5.

INFORMACIÓN SOBRE MATERIALES ANALÍTICOS:

Los datos facilitados proporcionan información adicional sobre todos los análisis, estimaciones, pronósticos, previsiones, revisiones de mercado, perspectivas semanales u otras evaluaciones o informaciones similares (en lo sucesivo, «Análisis») publicadas en los sitios web de las empresas de inversión de Admirals que operan bajo la marca Admirals (en lo sucesivo, «Admirals»). Antes de tomar cualquier decisión de inversión, por favor, preste mucha atención a lo siguiente:

- Se trata de una comunicación de marketing. El contenido se publica únicamente con fines informativos y en ningún caso debe interpretarse como un asesoramiento o recomendación de inversión. No se ha elaborado de conformidad con los requisitos legales destinados a promover la independencia de los informes de inversiones, y no está sujeto a ninguna prohibición de trading previa a la difusión de los informes de inversiones.

- Cualquier decisión de inversión corresponde exclusivamente a cada cliente, mientras que Admirals no será responsable de ninguna pérdida o daño derivado de dicha decisión, se base o no en el contenido.

- Con vistas a proteger los intereses de nuestros clientes y la objetividad del Análisis, Admirals ha establecido los procedimientos internos pertinentes para la prevención y gestión de conflictos de intereses.

- El Análisis ha sido elaborado por un analista (en adelante, el «Autor»). El Autor es un empleado de Admirals. Este contenido es una comunicación de marketing y no constituye una investigación financiera independiente.

- Aunque se hacen todos los esfuerzos razonables para asegurar que todas las fuentes del contenido son fiables y que toda la información se presenta, en la medida de lo posible, de una manera comprensible, oportuna, precisa y completa, Admirals no garantiza la exactitud o integridad de cualquier información contenida en el Análisis.

- Cualquier tipo de rendimiento pasado o modelado de los instrumentos financieros indicados en el contenido no debe interpretarse como una promesa expresa o implícita, garantía o implicación por Admirals para cualquier rendimiento futuro. El valor del instrumento financiero puede tanto aumentar como disminuir, y la preservación del valor del activo no está garantizada.

- Los productos apalancados (incluidos los contratos por diferencia) son de naturaleza especulativa y pueden dar lugar a pérdidas o ganancias. Antes de empezar a trading, asegúrese de que comprende perfectamente los riesgos que conllevan.