Tranzacționarea Petrolului brut sub Control politic al Ofertei: Cum OPEC+, Inventarele și Riscul geopolitic perturbă Descoperirea normală a Prețului

Piața petrolului se schimbă. Spre deosebire de începuturile tranzacționării petrolului brut, mecanismele tradiționale de stabilire a prețurilor mărfurilor, bazate pe echilibrul dintre cerere și ofertă, cedează treptat locul factorilor politici, speculativi și externi. OPEC+, nivelurile inventarelor globale și riscurile geopolitice creează un mediu în care prețurile nu reflectă doar fundamentele, ci sunt modelate de deciziile guvernamentale, percepția investitorilor și șocurile externe bruște.

Acest articol examinează modul în care deciziile OPEC+, dinamica inventarelor și tensiunile geopolitice se traduc în mișcări ale prețului petrolului și dacă fundamentele sau reacțiile pieței la acestea joacă rolul dominant în modelarea prețurilor astăzi.

Informațiile din acest articol sunt furnizate doar în scopuri educaționale și nu constituie sfaturi financiare. Consultați un consilier financiar înainte de a lua decizii de investiții.

Este OPEC+ un grup care controlează piața?

Organizația Țărilor Exportatoare de Petrol, cunoscută sub numele de OPEC, a fost fondată în 1960 la Bagdad de cinci țări: Iran, Irak, Kuweit, Arabia Saudită și Venezuela, alți membri alăturându-se treptat mai târziu. Timp de decenii, cartelul a jucat un rol central în modelarea ofertei și influențarea prețurilor petrolului.

Dar, în urma colapsului brusc al prețurilor din 2014, cauzat de revoluția șistului din SUA și de creșterea rapidă a ofertei de la producătorii non-OPEC, a devenit clar că organizația singură nu mai era capabilă să stabilizeze eficient piața.

Ca răspuns, un acord istoric a fost încheiat în 2016 cu Rusia și alți zece producători din afara cartelului, formând coaliția extinsă OPEC+. Astăzi, OPEC+ reprezintă aproximativ 40% din producția globală de țiței și deține majoritatea rezervelor dovedite la nivel mondial, făcând din grup unul dintre cei mai influenți actori de pe piața energetică globală.

De asemenea, este important că multe dintre aceste țări sunt producători relativ flexibili, ceea ce înseamnă că pot crește sau reduce producția destul de rapid, datorită capacității de producție excedentare și controlului de stat asupra giganților petrolieri naționali. Cel mai proeminent exemplu este Arabia Saudită, adesea descrisă ca un producător de balamale (swing producer), deoarece acționează ca cel mai mare stabilizator al pieței.

Mecanismul de influență al prețurilor exercitat de grup pare simplu în teorie, dar este extrem de complex în practică. Atunci când piața se confruntă cu o supraofertă și o presiune descendentă asupra prețurilor, OPEC+ reduce cotele de producție, limitând disponibilitatea țițeiului și susținând prețurile. În mod invers, în perioadele de penurie și de creștere rapidă a prețurilor, grupul poate majora producția pentru a atenua tensiunile de aprovizionare și a reduce volatilitatea excesivă.

În teorie, mecanismul se bazează pe gestionarea ofertei. În practică, așteptările pieței sunt la fel de importante, deoarece anunțurile privind reducerile sau creșterile de producție declanșează adesea reacții ale prețurilor chiar înainte ca modificările reale de volum să aibă loc. Prin urmare, influența OPEC+ operează nu numai prin oferta fizică, ci și prin modelarea sentimentului și a așteptărilor investitorilor. Este important de menționat că membrii nu sunt întotdeauna aliniați, iar conflictele apar uneori. Cel mai memorabil exemplu a fost dezacordul dintre Rusia și Arabia Saudită privind răspunsurile la șocul COVID-19, care a condus la războiul prețurilor declarat de Arabia Saudită în aprilie 2020 și la o prăbușire ulterioară a prețurilor.

Inventarele și Rolul Chinei, o Nouă Piață Dinamică

Regula clasică stipulează că creșterea inventarelor de petrol exercită o presiune descendentă asupra prețurilor, în timp ce scăderea inventarelor tinde să susțină creșterile de preț. În trecut, această relație era relativ transparentă, iar nivelurile inventarelor comerciale în Statele Unite sau țările OCDE erau unul dintre principalii indicatori ai echilibrului pieței.

În ultimii ani, însă, această relație s-a schimbat semnificativ. În primul rând, fenomenul stocării flotante a crescut puternic, însemnând petrol brut stocat pe tancuri petroliere pe mare. O astfel de stocare implică, de obicei, petrol provenind din țări sancționate care nu poate fi vândut prin canale oficiale. Restricțiile comerciale cu Venezuela, Iran sau Rusia au dus la rămânerea a aproape 100 de milioane de barili de țiței sancționat stocați pe apă.

În al doilea rând, structura cererii chineze s-a schimbat vizibil. Una dintre cele mai importante lecții din ultimii ani este că China a devenit un cumpărător marginal chiar mai puternic. Țara reacționează nu doar la prețurile excesiv de ridicate prin reducerea achizițiilor, ci și la prețurile scăzute prin creșterea agresivă a importurilor. Ca urmare, pe lângă Arabia Saudită ca producător pivot, China a apărut ca un fel de consumator pivot.

Cererea chineză nu este o funcție simplă a consumului sau a economiei marjei de rafinare. Deciziile interne ale rafinăriilor sunt în mare parte subordonate politicilor de control al prețurilor, reducerii costurilor subvențiilor la combustibil și acumulării strategice de inventare, mai degrabă decât maximizării profitabilității pe termen scurt.

De asemenea, merită menționat că China continuă să-și construiască stocurile strategice. Deși autoritățile chineze nu separă oficial inventarele strategice de cele comerciale, iar natura sistemului lor de rafinare estompează granița dintre ele, inventarele de petrol chinezești au depășit 1,2 miliarde de barili în februarie 2026. Doar în 2025, China a importat câteva sute de mii de barili pe zi peste necesarul rafinăriilor. Acești barili suplimentari au fost utilizați pentru a construi inventarele, mai degrabă decât reflectând o lipsă de cerere. În practică, aceasta creează o cerere incrementală enormă, condusă nu de consumul curent, ci de decizii strategice la nivel de stat.

Într-un articol publicat de Oxford Institute for Energy Studies, intitulat „Unpacking the ‘Oil Glut’ Narrative: Insights from Stock Dynamics”, în septembrie 2025, autorii au concluzionat că relația dintre prețurile prompt Brent și inventarele de petrol regionale a slăbit după perioada COVID, când legătura era mult mai puternică. Acest lucru sugerează că nivelurile stocurilor au în prezent o valoare informațională mai redusă pentru mișcările prețurilor pe termen scurt, în special în afara țărilor OCDE.

Geopolitica și Prima de Risc Politic

Evenimentele geopolitice rămân un factor important al volatilității prețului petrolului pe termen scurt, în special atunci când amenință fluxul liber de țiței în apropierea așa-numitelor puncte de sufocare, adică blocaje logistice cheie. Anii recenți au adus mai multe astfel de incidente. Atacurile Houthi asupra navelor comerciale în regiunea Mării Roșii, perturbările anterioare în strâmtorile majore de navigație, războiul din Ucraina și tensiunile crescânde din Golful Persic au crescut imediat riscul perceput de aprovizionare. Uneori, atacurile directe vizează instalațiile de producție, mai degrabă decât rutele de transport. Un exemplu notabil a avut loc în septembrie 2019, când un atac asupra instalațiilor Abqaiq și Khurais din Arabia Saudită a eliminat temporar aproape 6 milioane de barili pe zi de producție de pe piață și a declanșat o creștere bruscă a prețurilor.

Deși, în multe cazuri, piața operează cu o așa-numită primă politică, însemnând o componentă de preț suplimentară care reflectă preocupări legate de ofertă ce nu corespund întotdeauna unei penurii fizice durabile. Dacă fundamentele pieței, cum ar fi nivelurile ridicate ale stocurilor sau capacitatea de rezervă disponibilă, rămân confortabile, această primă tinde să se diminueze în timp. Piața evaluează riscul imediat, dar adesea îl discountă la fel de rapid atunci când amenințarea nu se materializează într-un deficit persistent.

Este, de asemenea, important de notat că astfel de șocuri declanșează adesea răspunsuri politice neconvenționale. Un exemplu a fost eliberarea pe scară largă de petrol brut din Rezerva Strategică de Petrol a SUA, în urma izbucnirii războiului din Ucraina, atingând aproximativ 1 milion de barili pe zi, timp de 180 de zile, într-un efort de a atenua presiunea prețurilor și de a stabiliza piața. Intervențiile administrative de acest tip influențează, de asemenea, balanțele ofertei și așteptările pieței.

În mediul actual, tensiunile geopolitice pot fi amplificate suplimentar de mecanismele piețelor financiare. O piață dezvoltată a opțiunilor înseamnă că cererea crescută pentru hedging împinge volatilitatea implicită mai sus, în timp ce hedging-ul delta forțează scriitorii de opțiuni să-și ajusteze dinamic pozițiile futures. Drept urmare, mișcările prețurilor pot fi temporar amplificate de structura pieței în sine, independent de amploarea reală a perturbărilor fizice.

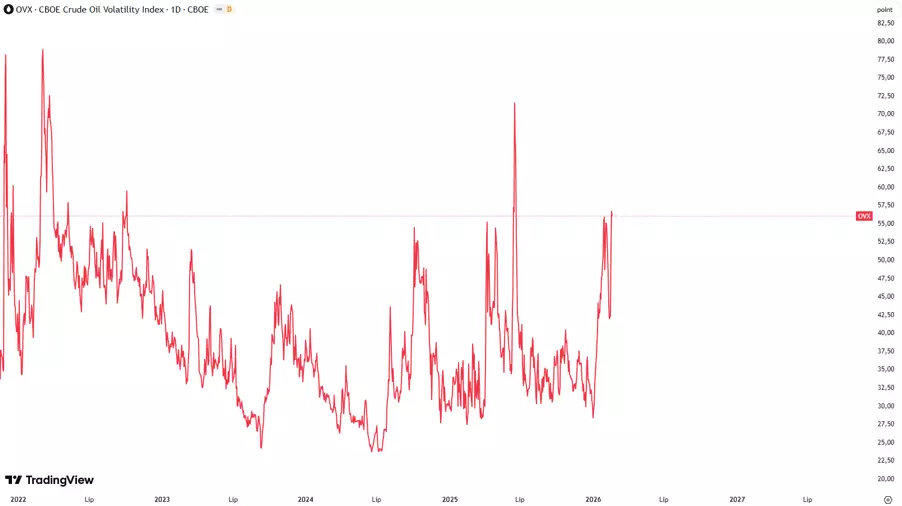

Indicele OVX servește ca un indicator util pentru observarea acestei prime de risc. OVX este indicele de volatilitate implicită a opțiunilor pe petrol și este adesea denumit barometrul fricii pieței petrolului. Valorile în creștere ale OVX semnalează așteptări sporite de volatilitate și o incertitudine mai mare în rândul participanților la piață, însoțind de obicei episoade de tensiune geopolitică. O creștere bruscă a OVX, în timp ce fundamentele rămân relativ stabile, poate indica faptul că frica domină stabilirea prețului petrolului, iar în condiții favorabile această componentă tinde să se disipeze treptat. OVX este de obicei interpretat în raport cu media sa istorică. Valori peste 40–50 de puncte sugerează o frică extremă și o posibilă epuizare a prețului, în timp ce niveluri sub 20–25 de puncte indică o acalmie a pieței. Indexul este calculat din prețurile opțiunilor pe United States Oil Fund (USO), folosind un model de volatilitate implicită pe 30 de zile.

Este percepția pieței mai importantă decât starea reală a fundamentelor?

În cele din urmă, merită reținut că factorii fundamentali discutați mai sus trebuie interpretați cu prudență, deoarece piața petrolului, în condițiile actuale, nu răspunde acestora într-un mod mecanic liniar. Decizii precum schimbările de politică ale OPEC+, modificările inventarelor, tensiunile geopolitice sau ajustările structurale ale ofertei și cererii influențează prețurile în principal prin modul în care sunt percepute de participanții la piață.

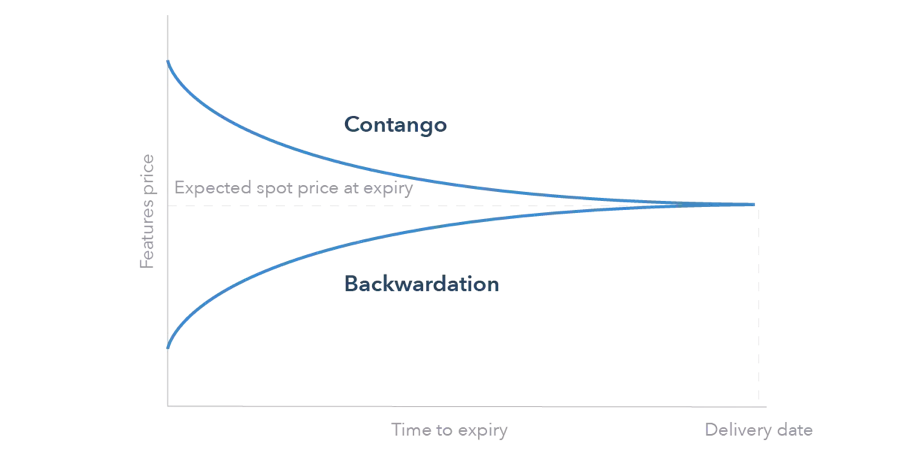

Reacțiile pieței pot depinde, de asemenea, de faptul dacă piața se află în backwardation sau contango. În backwardation, atunci când prețurile spot sunt mai mari decât prețurile forward, stimulentele de stocare sunt limitate, iar presiunea ofertei tinde să se traducă mai rapid în mișcări de preț. În contrast, în contango, atunci când prețurile forward depășesc prețurile spot, piața încurajează acumularea de stocuri, ceea ce poate atenua impulsurile de preț pe termen scurt și încetini reacția la semnalele fundamentale individuale.

Acest lucru înseamnă că nu contează doar apariția unui eveniment fundamental în sine, ci și modul în care acesta influențează așteptările investitorilor, poziționarea și funcția de reacție a pieței. În consecință, amploarea și durabilitatea răspunsurilor de preț depind mai mult de percepție și de structura pieței decât de șocul fundamental singur.

Datele furnizate oferă informații suplimentare cu privire la toate analizele, estimările, prognozele, previziunile, recenziile pieței, perspectivele săptămânale sau alte evaluări sau informații similare (denumite în continuare „Analiză”) publicate pe site-urile firmelor de investiții Admirals care operează sub marca Admirals (denumite în continuare „Admirals”). Înainte de a lua orice decizie de investiție, vă rugăm să acordați o atenție deosebită următoarelor: