Aur vs. Rate Reale vs. Dolar – De Ce Modelele Istorice Nu Mai Funcționează Astăzi

De ce „randamentele în scădere = aurul în creștere” nu este o corelație universală și, în general, nu se mai menține din 2023

Aurul, dolar și randamentele reale ale datoriei SUA au în mod normal următoarele relații:

Pe termen scurt, există o ușoară relație inversă între aur și dolar, măsurată prin Indicele Dolarului American (DXY; acesta urmărește performanța aurului față de alte monede, predominant euro și yeni). Deoarece aurul, la fel ca alte active, inclusiv petrolul, sunt denominate în dolari, dacă prețul dolarului scade, acest lucru ar putea contribui la creșterea prețul aurului și invers.

Cu toate acestea, există episoade când această legătură nu este puternică sau nu este observată deloc. Astfel de episoade ar putea include perioade de cereri puternice de lichiditate și/sau lipsă de lichiditate pe piețele internaționale. Uneori, acest lucru coincide cu alte riscuri pe piețele financiare, ceea ce ar putea fi simultan benefic pentru Aur.

Informațiile din acest articol sunt furnizate doar în scopuri educaționale și nu constituie sfaturi financiare. Consultați un consilier financiar înainte de a lua decizii de investiții.

Iată o parte din modul în care ar putea funcționa acest lucru: Cantități uriașe de datorii la nivel global sunt denominate în dolari ai Statelor Unite (așa-numitul sistem Eurodolar), iar debitorii ar trebui să cumpere dolari pentru a-și rambursa obligațiile, indiferent cât de scump este dolarul; prin urmare, în perioade de stres (adesea când există stres în întregul sistem financiar sau valutar), această cerere ar putea susține și mai mult prețul dolarului față de alte monede.

Prin urmare, uneori atât aurul, cât și dolarul ar putea crește simultan. Astfel de dinamici ar putea fi observate în perioada de după debutul Marii Recesiuni, conform Graficului 1.

Grafic 1

Pe termen lung, dolarul, la fel ca alte monede fiduciare, se depreciază continuu față de aur, așa cum putem observa în graficul de mai jos.

Grafic 2

Modificările randamentului la obligațiuni americane ar putea afecta și prețul dolarului în raport cu alte valute. Randamentele relative mai mari pot duce la o cerere internațională crescută pentru dolari. Trebuie menționat că, în mod normal, există o cerere puternică pentru dolari la nivel global, deoarece dolarul este moneda de rezervă mondială.

Aur și Ratele Dobânzilor la Obligațiuni Guvernamentale Americane Istoric

Istoric, a existat o corelație inversă mai puternică între Aur și randamentul obligațiunilor pe 10 ani ale Statelor Unite (le folosim ca termen de comparație, deoarece ele reprezintă rata de referință). Această corelație tinde să se mențină valabilă în diferite regimuri, așa cum observăm în timpul dezinflației din anii 1980 în Statele Unite, pe Graficul 3.

Graficul 3

Totuși, trebuie observat că alți factori majori, cum ar fi deciziile băncilor centrale, factorii de cerere și ofertă și alții, așa cum vom vedea într-un moment, ar putea influența această conexiune.

De asemenea, trebuie notat că, atunci când decid între aur și obligațiuni americane ca instrument pe termen lung, investitoriiiau în considerare randamentul real: randamentul nominal al obligațiunilor minus inflația. Când inflația este ridicată, randamentul real al obligațiunilor ar putea fi chiar negativ, ceea ce înseamnă că investitorii pierd bani prin deținerea obligațiunii respective. Episoadele de inflație ridicată, în special, tind să fie foarte înspăimântătoare pentru piețele de obligațiuni în general.

De ce a existat o corelație între Aur și Obligațiuni?

De ce corelația inversă? Atât obligațiunile guvernamentale americane, cât și aurul sunt considerate active de refugiu la nivel internațional. Dar există cel puțin o distincție importantă:

- Aurul nu produce fluxuri de numerar.

- Obligațiunile americane produc, sub formă de dobândă.

Prin urmare, randamentele mai mari ar putea duce la o cerere crescută pentru instrumentele de datorie americane și la o cerere redusă pentru aur, putând astfel să scadă prețul aurului.

O altă diferență este poziția financiară a guvernului SUA. Din cauza deficitelor continue și retrogradării ratingului pe termen lung, investitorii ar putea cere randamente mai mari, chiar dacă obligațiunile americane sunt utilizate drept garanție la nivel global.

Totuși, trebuie remarcat că, în timp ce uneori randamentele obligațiunilor guvernamentale americane ar putea afecta prețul aurului, inversul este rar adevărat. Randamentele obligațiunilor pe termen lung depind predominant de:

- Inflația așteptată pe termen lung

- Creșterea așteptată a PIB-ului

- Alte riscuri și incertitudini (cum ar fi factorii geopolitici; totuși, aceștia joacă un rol mai mic în comparație cu cele două anterioare )

Pentru obligațiunile cu scadențe mai scurte (1 an, 5 ani, câteva luni) politica monetară a Rezervei Federale și politicile Trezoreriei SUA ar putea juca un rol mult mai proeminent în afectarea randamentelor obligațiunilor.

Aur și Randamente – Este De Această Dată Diferit?

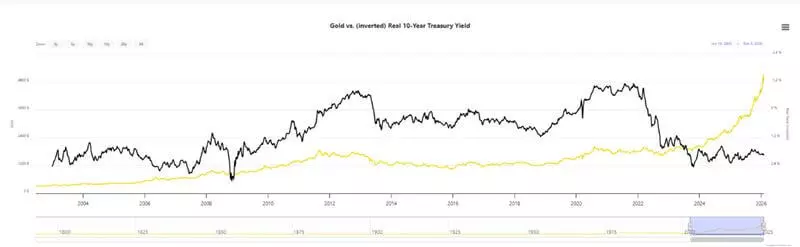

„De această dată este diferit” tinde să fie o expresie înfricoșătoare pe piețe. Totuși, începând cu 2023 corelația inversă dintre randamentele pe 10 ani și prețul aurului s-a rupt.

După cum se poate observa în Graficul 4, atât aurul, cât și randamentul obligațiunilor guvernamentale pe 10 ani tind să crească, chiar dacă Rezerva Federală a reluat reducerile ratelor dobânzilor în septembrie 2024 (vă rugăm rețineți că graficul pentru randamentul pe 10 ani este inversată).

Graficul 4

O astfel de dinamică ar putea fi explicată de noi riscuri în sistemul financiar global. Unele dintre acestea includ, printre altele:

- Înghețarea activelor suverane ale țărilor;

- Posibila amenințare de a utiliza dolarul și/sau sistemul SWIFT ca instrument politic;

- Intervenție monetară fără precedent din partea multor bănci centrale începând cu 2020;

- Incertitudine comercială internațională ridicată, generată de schimbările în lanțurile de aprovizionare și deciziile politice (cum ar fi confruntările tarifare în curs și riscul de restricții la export, în special pentru mărfuri precum mineralele din pământuri rare);

- Conflicte militare – încă în desfășurare și potențiale altele;

- Unele dintre economiile globale principale sunt slabe;

- Noi tratate și coaliții politice.

Acestea pot explica faptul că băncile centrale cumpără cele mai mari cantități de Aur fizic din 1971, când ultima iterație a etalonului Aur (așa-numitul sistem Bretton-Woods) a fost întreruptă de Richard Nixon. Acestea ar putea explica, de asemenea, de ce investitorii ar solicita randamente mai mari pentru obligațiunile guvernamentale – din cauza riscurilor percepute ridicate pentru o inflație mai mare și o creștere economică slabă în viitor.

Chart 5

Mai mult, în multe regiuni, inclusiv în SUA și Japonia, observăm o inflație mai mare decât obiectivele bănci centrale, așteptări pentru reduceri suplimentare ale ratei dobânzii și o creștere a bilanțurilor bănci centrale și/sau stimulente fiscale, cu cheltuieli guvernamentale ridicate și deficite bugetare continue în multe țări. Din punct de vedere istoric, toate acestea tind să fie inflaționiste, de aceea aceasta face parte din explicația potențială pentru randamentele mai mari solicitate pentru obligațiunile guvernamentale și prețul aurului mai mare.

Implicațiile practice ale „Noului Regim” de prețuri ridicate ale Aurului și randamente mari ale obligațiunilor

Acum că înțelegem relația de bază dintre dolarul american (reprezentat de DXY), randamentul nominal și real al obligațiuni americane și prețul dolarului, și că am explicat deja unele riscuri din sistem, care sunt implicațiile practice pentru traderi și investitori?

- Politica domină ca niciodată – trebuie să urmărim deciziile politice și ale bănci centrale ca niciodată. Posibil acest nou „regim” de prețuri ridicate ale aurului și randamente relativ mai mari ale obligațiunilor, dar cu un dolar potențial slab, s-ar putea extinde în viitor, mai ales dacă riscurile menționate mai sus sunt încă prezente și relațiile geopolitice globale sunt tensionate.

- Piețele s-ar putea schimba într-o clipă – o decizie politică ar putea mișca piețele și ne-ar putea perturba strategiile, sau, potențial, ar putea crea noi oportunități, așa cum am văzut de mai multe ori în anul precedent.

- O volatilitate mai mare și o inflație prelungită înseamnă o necesitate crescută de a ne acoperi expunerea sau de a ne proteja economiile – ceva de luat în considerare, atunci când participăm pe piețe sau când încercăm să protejăm puterea de cumpărare a economiilor noastre. Ar putea fi o idee bună să luați în considerare chiar și un portofoliu și mai diversificat, mai ales dacă investiți pe termen lung.

- Atât aurul, cât și obligațiunile guvernamentale americane sunt considerate active de refugiu – iar acumularea lor suplimentară de către băncile centrale, care sunt jucători cheie în deciziile monetare,ar putea însemna că se așteaptă riscuri continue în viitor.. Este o idee bună să luați în considerare acest lucru dacă sunteți interesat de aceste active sau de piețe în general.

- Atât aurul, cât și randamentul obligațiunilor guvernamentale sunt orientate spre viitor.– ceea ce înseamnă că se mișcă adesea din cauza riscurilor anticipate. Astfel, faptul că s-au mișcat în tandem (mai mult sau mai puțin) pe parcursul ultimilor trei ani ar putea fi o indicație foarte importantă că participanții la piață se așteaptă la riscuri suplimentare. Cu toate acestea, episoadele potențiale de inflație ridicată reînnoită ar putea amenința obligațiunile și instrumentele cu venit fix în general.

- Dinamica actuală arată că, atunci când participați pe piață, este mai important ca niciodată să se ia în considerare lichiditatea (cererea crescută pentru active de refugiu ar putea reduce lichiditatea și/sau apetitul pentru activele de risc) și rotația între sectoare.

Desigur, prețul niciunui instrument nu putea evolua într-o singură direcție. Astfel, ar putea fi prudent să se ia în considerare aspectele menționate mai sus, rămânând totodată precaut față de raliurile supraextinse, efervescența pieței și achizițiile bazate pe FOMO (Fear Of Missing Out), fenomene care au fost observate în cazul aurului la sfârșitul anului 2025 și la începutul anului 2026.

Din punct de vedere istoric multe dintre tendințele enumerate au fost benefice pentru active de refugiu. Cu toate acestea, chiar dacă multe tendințe (precum creșterea cheltuielilor guvernamentale și a deficitelor acumulate, tensiunile comerciale și conflictele din diverse părți ale lumii) sunt dificil de inversat, așa cum am menționat deja, o decizie politică bruscă sau o serie de decizii ar putea schimba întregul context discutat. Dinamica actuală cere investitorilor și traderilor să fie mai atenți și flexibili ca niciodată.

- Aur vs. Randamente Reale - Grafic Actualizat | LongtermTrends

- Prețurile Aurului și Corelația Dolarului American - Grafic pe 10 Ani | MacroTrends

- Dolarul în timpul Recesiunii Globale: Politica Monetară a SUA și Datoria Exorbitantă - Federal Reserve Bank of Boston

Datele furnizate oferă informații suplimentare cu privire la toate analizele, estimările, prognozele, previziunile, recenziile pieței, perspectivele săptămânale sau alte evaluări sau informații similare (denumite în continuare „Analiză”) publicate pe site-urile firmelor de investiții Admirals care operează sub marca Admirals (denumite în continuare „Admirals”). Înainte de a lua orice decizie de investiție, vă rugăm să acordați o atenție deosebită următoarelor: