Actualité Bourse: Point Hebdomadaire des Marchés Financiers du 7 Juin 2020

Par Ghiles Guezout

Voici tout ce que les traders doivent savoir sur cette semaine de trading et pour préparer la semaine boursière à venir.

Les indices boursiers ont connu une semaine particulièrement positive

Les indices boursiers européens et américains ont connu une semaine de hausse quasi-continue. En effet, mis à part une certaine hésitation et des clôtures en légères baisses jeudi, tous les autres jours de la semaine ont clôturé largement dans le vert.

Les traders ont effectivement pu profiter d'un certain nombre de nouvelles plutôt rassurantes émanant de l'économie mondiale. Cela a commencé avec les nouvelles de réouvertures économiques et aux voyages à l'international, notamment en Europe.

Les premières statistiques économiques ont également soutenu le mouvement, notamment avec les PMI en Chine, en Europe et aux Etats-Unis. De plus, la BCE a apporté un soutien plus important qu'attendu en Zone Euro, alors que les traders attendent les annonces officielles d'un plan de relance de la Commission européenne pour la reprise de l'année prochaine.

La semaine s'est ensuite terminée en beauté avec les NFP, où le marché de l'emploi américain a créé des emplois en mai, alors que les marchés financiers attendaient largement de nouvelles pertes d'emplois et une hausse record du taux de chômage.

Les principaux indices boursiers internationaux ont ainsi clôturé la semaine avec de solides hausses.

En Europe, le CAC 40 français a gagné 10,7% sur la semaine, tandis que le DAX 30 allemand a progressé de 10,88%. L'indice britannique FTSE 100 a accusé un retard par rapport à ses homologues européens, avec une hausse de seulement 6,71%. L'Euro Stoxx 50 a été le plus performant avec un gain de 10,95%.

A Wall Street, le Nasdaq a ralenti son rallye haussier, en hausse de seulement 2,81% sur la semaine, mais l'indice a effacé toute la chute de la crise du coronavirus, clôturant cette semaine à nouveau plus haut historique jamais atteint auparavant. Le S&P 500 a progressé de 4,91%, tandis que le Dow Jones a gagné 6,81% sur la semaine.

On remarquera que les indices européens ont largement surperformé les indices américains cette semaine, alors que la majorité des bonnes nouvelles du moment émanant de cette région. Mais les Etats-Unis ont aussi marqué les esprits vendredi avec le rebond du marché de l'emploi.

Le Dollar refuge rend ses gains de temps de crise

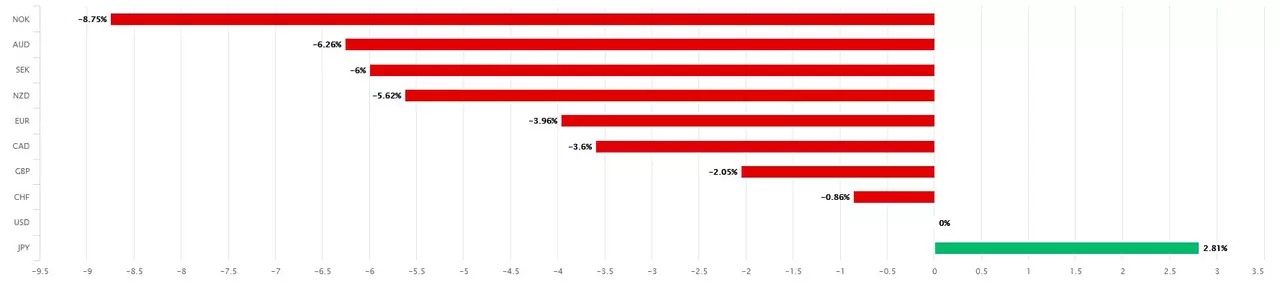

Le marché Forex a également globalement évolué au gré du sentiment de marché cette semaine. En effet, le Dollar, qui est considéré comme un actif refuge et qui a été largement acheté durant la période de crise, a été à l'inverse revendu cette semaine.

L'USD est ainsi la deuxième devise la plus faible du G10, derrière une autre devise refuge importante qui est le JPY (+2,81%). Le Dollar a même reculé face au franc suisse CHF (-0,86%).

Selon cette logique, le Dollar a le plus chuté face aux devises à haut rendement et de matières premières comme le NOK (-8,75%) norvégien, l'AUD (-6,26%) australien, le SEK (-6%) suédois, le NZD (-5,62%) néo-zélandais, ainsi que le CAD (-3,6%) canadien.

L'Euro, poussé par la Commission européenne et la BCE, a affiché une hausse de 3,96% par rapport au USD.

Source: Performance relative du US Dollar vs G10 sur 1 semaine, Poundsterlinglive, réalisé le 5 avril 2020

Le Pétrole poursuit sa reprise tandis que l'Or refuge recule

Le marché du pétrole a poursuivi sa reprise cette semaine, soutenu par les réouvertures économiques, ainsi que les perspectives d'une prolongation de l'accord de réduction de la production de l'OPEP+ à la fin juillet, contre fin juin actuellement. Un accord anticipé et qui a été acté samedi.

Avant cela, le pétrole Brent avait déjà gagné 18,79% sur la semaine, tandis que le WTI américain avait progressé de 9,75%.

A l'inverse, l'or, un autre actif refuge, a reculé de -3,62% cette semaine.

Les données commencent à soutenir la thèse d'une reprise économique

Les données économiques de cette semaine ont été globalement positives, et ont soutenu le sentiment de marché.

Des PMI encourageants en Zone Euro

En Zone Euro, les PMI ont été revus à la hausse. L'indice PMI de l'industrie manufacturière s'est établi à 39,4 en mai 2020, ce qui n'a guère changé par rapport à l'estimation préliminaire de 39,5 et dépasse le plus bas niveau jamais atteint en avril à 33,4. Le PMI des services a été révisé à la hausse à 30,5 en mai 2020 à partir d'une estimation préliminaire de 28,7 et par rapport au niveau bas record de 12 en avril.

L'indice PMI composite a été révisé à la hausse à 31,9 en mai 2020, à partir d'une estimation préliminaire de 30,5 et par rapport au plus bas niveau jamais atteint en avril, à savoir 13,6. Néanmoins, la dernière lecture a été cohérente avec la forte baisse de l'activité dans la région alors que les restrictions liées à la pandémie de coronavirus ont continué à frapper l'économie. En ce qui concerne les perspectives, la confiance des entreprises est restée globalement négative, bien qu'elle ait continué à s'améliorer par rapport au plus bas de la série de mars.

Le taux de chômage de la Zone Euro, corrigé des variations saisonnières, est passé à 7,3% en avril 2020, contre 7,1% le mois précédent (révisé à la baisse), mais il est bien inférieur aux attentes du marché de 8,2%, le nombre de chômeurs ayant augmenté de 211 000 pour atteindre 11,919 millions.

Parmi les plus grandes économies du bloc, les taux de chômage les plus élevés ont été enregistrés en Espagne (14,8%) et en France (8,7%), tandis que les taux les plus faibles ont été observés en Allemagne (3,5%) et en Italie (6,3%).

Enfin, on rappelle que lors de sa réunion de cette semaine, la Banque centrale européenne (BCE) a augmenté son programme d'achat d'obligations de 600 milliards d'euros, pour atteindre un total de 1,35 trillion d'euros, et l'a prolongé jusqu'en juin 2021 au moins.

L'ISM et l'emploi américains en rebond

Concernant les Etats-Unis, l'indice ISM manufacturier est passé de 41,5 en avril à 43,1 en mai 2020, ce qui est le chiffre le plus bas depuis avril 2009. Cependant, les chiffres sont restés en dessous des prévisions du marché de 43,6 et ont indiqué une forte contraction du secteur manufacturier. L'ISM non manufacturier a augmenté à 45,4 en mai 2020, contre 41,8 le mois précédent. Il s'agit de la première contraction dans le secteur des services depuis décembre 2009 et de la plus forte depuis mars 2009.

Le nombre d'Américains remplissant les formulaires de demande d'allocations de chômage a diminué pour atteindre 1,877 million dans la semaine qui s'est terminée le 30 mai, le plus bas niveau depuis le début de la crise du coronavirus il y a près de trois mois. Néanmoins, le nombre de demandes a été légèrement supérieur aux attentes du marché (1,80 million) et a porté à 42,6 millions le nombre total de demandes déposées depuis le 21 mars.

Enfin et pas des moindres, l'économie américaine a créé 2,5 millions d'emplois en mai, le plus grand nombre jamais enregistré, battant ainsi les attentes d'une réduction de 8 millions, et après une baisse record de 20,7 millions en avril. La variation de l'emploi non agricole total pour mars a été révisée à la baisse de 492 000 à -1,4 million, et la variation pour avril a été révisée à la baisse de 150 000 à -20,7 millions.

Le taux de chômage américain est tombé à 13,3%, contre 14,7% en avril, le taux le plus élevé jamais enregistré depuis 1939, et inférieur aux attentes du marché à 19,8%, grâce à la réouverture progressive de l'économie. Le taux d'activité a augmenté pour atteindre 60,8%, après avoir atteint le mois précédent son niveau le plus bas depuis janvier 1973.

Les chiffres de mai suggèrent que la reprise économique aux États-Unis pourrait être beaucoup plus rapide que prévu. Toutefois, les émeutes et les pillages qui ont eu lieu lors des manifestations à la suite du décès de George Floyd peuvent constituer une menace pour la reprise, car de nombreux États ont déclaré l'état d'urgence et instauré des couvre-feux, tandis que les manifestations de masse pourraient entraîner une deuxième vague de cas de coronavirus.

Les principaux événements à surveiller la semaine du 8 juin 2020

Une réunion de l'Eurogroupe se tiendra jeudi, au cours de laquelle les ministres européens des finances débattront notamment de la situation économique et des mesures politiques à prendre pour soutenir la reprise après la crise du coronavirus.

Les traders pourront également suivre la publication de la croissance du PIB finale du premier trimestre, ainsi que la production industrielle d'avril en zone euro. L'activité industrielle du bloc va très probablement chuter au taux le plus élevé jamais enregistré en raison des mesures de confinement du Covid-19.

Aux États-Unis, la réunion de politique monétaire de la Fed sera suivie avec attention la semaine prochaine, les traders recherchant tout changement dans la position de la banque centrale parallèlement à ses projections économiques actualisées. Les responsables de la Fed devraient maintenir la fourchette cible du taux des fonds fédéraux à 0%-0,25% à la fin de leur réunion de deux jours mercredi, avec tous les yeux rivés sur la conférence de presse du président Jerome Powell et les dernières projections économiques du FOMC.

En mars, les décideurs politiques ont abaissé les taux d'intérêt à des niveaux historiquement bas et ont lancé un programme massif d'assouplissement quantitatif, visant à soutenir les entreprises et les ménages touchés par l'épidémie de coronavirus.

Sur le plan des données économiques, la lecture préliminaire du sentiment des consommateurs du Michigan pour le mois de juin devrait montrer une légère amélioration du moral des consommateurs à mesure que l'économie se réouvre, tandis que le taux d'inflation du mois de mai devrait ralentir pour atteindre son niveau le plus bas depuis octobre 2015.

Avertissement: Les données fournies fournissent des informations supplémentaires concernant toutes les analyses, estimations, pronostics, prévisions, examens de marché, perspectives hebdomadaires ou autres évaluations ou informations similaires (ci-après dénommée "Analyse") publiées sur le site web d'Admiral Markets. Avant de prendre toute décision d'investissement, veuillez prêter une attention particulière aux points suivants :

- Ceci est une communication marketing. Le contenu est publié à des fins d'information uniquement et ne doit en aucun cas être interprété comme un conseil ou une recommandation d'investissement. Il n'a pas été préparé conformément aux exigences légales visant à promouvoir l'indépendance de la recherche en investissements, et qu'il n'est soumis à aucune interdiction de traitement avant la diffusion de la recherche en investissements.

- Toute décision d'investissement est prise par chaque client seul, tandis que Admiral Markets UK Ltd (Admiral Markets) n'est pas responsable de toute perte ou dommage résultant d'une telle décision, qu'elle soit fondée ou non sur le contenu.

- Afin de protéger les intérêts de nos clients et l'objectivité de l'analyse, Admiral Markets a établi des procédures internes appropriées pour la prévention et la gestion des conflits d'intérêts.

- L'Analyse est préparée par un analyste indépendant (Ghiles Guezout) sur la base des estimations personnelles de Ghiles Guezout (Analyste Financier).

- Bien que tous les efforts raisonnables soient déployés pour s'assurer que toutes les sources du contenu sont fiables et que toutes les informations sont présentées, dans la mesure du possible, de manière compréhensible, opportune, précise et complète, Admiral Markets ne garantit pas l'exactitude ou l'exhaustivité des informations contenues dans l'Analyse.

- Les performances passées ou modélisées des instruments financiers indiquées dans le contenu ne doivent pas être interprétées comme une promesse, une garantie ou une implication expresse ou implicite d'Admiral Markets pour toute performance future. La valeur de l'instrument financier peut à la fois augmenter et diminuer et la préservation de la valeur de l'actif n'est pas garantie.

- Les produits à effet de levier (y compris les contrats de différence) sont de nature spéculative et peuvent entraîner des pertes ou des profits. Avant de commencer à négocier, veuillez vous assurer que vous comprenez parfaitement les risques encourus.