Actualité Bourse de la Semaine : L'Argent, GameStop, les Calendriers des Résultats et Économique Chargés

Actualité Bourse de la Semaine

La semaine dernière s'est terminée sur une note négative sur les principaux indices boursiers internationaux :

- CAC 40 : -2,88 %

- DAX 30 : -3,18 %

- FTSE 100 : -4,3 %

- EURO STOXX 50 : -3,36 %

- Dow Jones : -3,27 %

- S&P 500 : -3,31 %

- Nasdaq : -3,3 %

Cela s'est notamment reflété dans l'indice de volatilité VIX, une jauge du stress des marchés boursiers, qui était en hausse de 6,9 % vendredi et de 37 % sur le mois de janvier. A la finde la matinée en Europe le lundi, le VIX affiche encore une hausse de 3,7 % à 31,33.

Dans les événements qui ont marqué la semaine, on peut citer la guerre entre investisseurs particluiers acheteurs et les fonds spéculatifs vendeurs à découvert, notamment autour du titre GameStop, qui a connu une semaine particlièrement volatile. En effet, l'action a commencé l'année à 19,06 $, et a clôturé vendredi à 325 $, après un plus haut en séance à 481,99 $ atteint jeudi. L'action a gagné près de 400 % la semaine dernière.

Dans les échanges de préouverture à Wall Street, l'action est indiquée encore en hausse de 9,8 % à 357 $ à 10h25 heure de Paris.

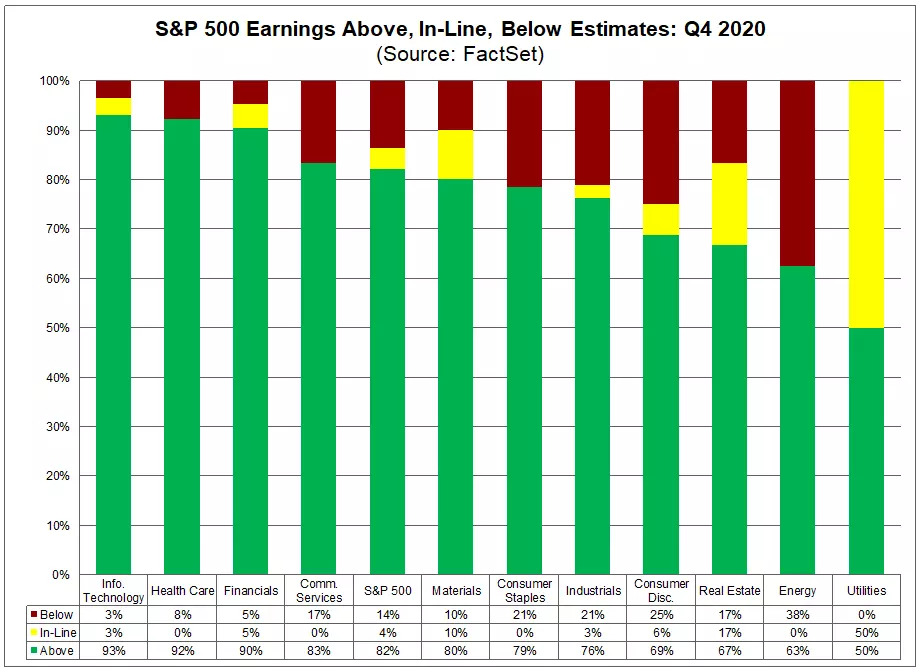

L'actualité boursière de la semaine a également été dominée par les résultat trimestriels des grandes entreprises. A Wall Street, 37 % des sociétés du S&P 500 ont déjà publié leurs résultats trimestriels à ce stade, et 82 % d'entre elles ont dépassé les attentes en termes de bénéfices par action (BPA), ce qui est meilleur pour le moment à la moyenne sur cinq ans de 74 %, selon FactSet.

Toujours selon les données de FactSet, les entreprises publient des bénéfices qui sont 13,6 % supérieurs aux estimations, ce qui est également supérieur à la moyenne de cinq ans à 6,3 %.

Source : FactSet

Dans le détail des secteurs, les société des Technologies de l'Information, la Santé, la Finance et la Télécommunication ont le plus surpris positivement, tandisque les Industries, l'Immobilier et l'Energie ont plus déçu.

Actualité des Actions

- La société pétrolière américaine Chevron a chuté vendredi de 4,29 % après avoir annoncé une perte pour le quatrième trimestre. L'action Chevron est indiquée en hausse de 0,77 % à 85,86 $ en préouverture de lundi.

- Le groupe pharmaceutique US Eli Lilly a baissé de 1,6 % vendredi malgré des résultats trimestriels supérieurs aux attentes. L'action EliLilly est en hausse de 0,36 % à 208,71 $ dans les échanges de pré-marché.

- La compagnie aérienne Americain Airlines a encore perdu 6 % vendredi, après avoir rapporté. Le titre rebondit de 3,49 % en préouvreture lundi à 17,77 $.

- Novavax, une société pharmaceutique américaine, a bondi de 65 % vendredi après avoir annoncé un vaccin efficace à 89 %. L'action gagne encore 2,69 % en pré-marché à 226,88 $.

- A l'inverse, Johnson & Johnson a chuté de 3 % alors que son vaccin affiche une efficacité de 66 %. L'action remonte de 1,45 % à 165,50 $ avant l'ouverture de Wall Street.

Opportunités à Surveiller cette Semaine

A la fin de la matinée de lundi, les indices boursiers sont globalement en hausse :

- CAC 40 : +0,99 %

- DAX 30 : +1,18 %

- FTSE 100 : +0,70 %

- EURO STOXX 50 : +1,26 %

- Futures Dow Jones : +0,66 %

- Futures S&P 500 : +0,87 %

- Futures Nasdaq : +0,98 %

Les marchés boursiers rebondissent en effet après leur pire semaine depuis le mois d'octobre. Les investisseurs ont craint les effets de la nouvelle vague de coronavirus à court terme, mais les marchés ont globalement resisté tandis que les perspectives de long terme restent plutôt encore rassurantes, comme souligné notamment par le président de la Fed lors de sa conférence de presses la semaine dernière.

Accentuant également le rebond des marchés boursiers, le cours de l'Argent a connu une hausse de 8,6 % à 29,35 $ ce lundi, affichant sa plus forte hausse en sept ans, étant devenu le nouvel actif acheté par les investisseurs particuliers se coordonannt sur Reddit.

Il faut néanmoins souligner que contrairement aux actions comme GameStop (NYSE:GME) et AMC Entertainment (NYSE:AMC), à faible capitalisation boursière, dont les cours sont plus faciles à impacter par des vagues d'achats et de ventes, le marché de l'argent beaucoup plus profond et capitalisé, cécessiterait un engagement beaucoup plus fort des acheteurs pour pour pouvoir afficher des hausses de plus de 100 % comme celles observées sur les actions. La volatilité est certes notable, mais elle aura du mal à atteindre ce qui a été observé durant les semaines dernières sur les plus petites actions.

Les marchés ont ainsi laissé de coté les craintes liées au coronavirus.

Soutenant également le sentiment de marché, les PMI européens ont été plutôt positifs ce lundi matin. En effet, le PMI manufacturier de la Zone Euro a affiché une révision de 54,7 à 54,8 pour le mois de janvier. Le Chiffre du Royaume-Uni a également rassuré, remontant de 52,9 à 54,1. L'indicateur d'activité avancé suggérant une accélération de la reprise de l'activité manufacturière en Europe pour les prochains mois.

Calendrier des Résultats

La saison des résultats se poursuit cette semaine. Voici quelques noms à surveiller :

- Lundi : Bonduelle, Pierre Vacances, Ryanair, NXP Semiconductors et Otis Worlwide.

- Mardi : Roche Bobois, BP, Alphabet (Google), Amazon.com, Alibaba, Electronic Arts, Exxon Mobil, Pfizer.

- Mercredi : Publicis Group, NovoNordisk, Siemens, Santander, AbbVie, eBay, PayPal, Qualcomm, Spotify.

- Jeudi : Dassault Systemes, NRJ Group, Unilever, Royal Dutch Shell, Infineon, Deutsche Bank, Nokia,Activision Blizzard, Ford, Merck, Snap, T-Mobile.

- Vendredi : BNP Paribas, Sanofi, Vinci, Regeneron Pharmaceuticals.

Calendrier Économique

Le rapport NFP américain sur l'emploi vendredi à 14h30 sera la principale publication de la semaine. Le rapport permettra de savoir si la baisse de l'emploi s'est poursuivie en janvier, après une diminution inattendue des emplois non agricoles en décembre, dans un contexte d'absence de mesures de relance budgétaire et d'infections record par le Covid-19 qui ont incité de nombreux États à imposer des mesures restrictives pour faire face à l'épidémie. De plus, le taux de chômage est passé à 6,8 %, bien au-dessus des niveaux pré-pandémiques d'environ 3,5 %.

L'enquête PMI manuficaturier de l'ISM lundi à 16h00 devrait indiquer une forte croissance du secteur manufacturier.

En Europe, des estimations du PIB du quatrième trimestre et des taux d'inflation flash seront publiés pour la Zone Euro. L'économie du bloc devrait se contracter de 1,2 % au dernier trimestre 2020, inversant partiellement un rebond historique au troisième trimestre, car de nombreux pays ont resserré leurs restrictions en novembre pour freiner les nouvelles vagues de Covid-19.

Les prix à la consommation dans la zone euro devraient augmenter pour la première fois en cinq mois.

Avis Bourse

Les indices boursiers remontent en ce début de semaine, portés essentiellement par la frénésie des investisseurs particuliers sur certains titres et actifs, dont l'Argent ce lundi, qui soutient les actions minières.

Les données économiques de la semaine dernière ont été peu favorables aux marchés, même si les PMI de ce matin ont quelque peu inversé la tendance. Dans le même temps, le coronavirus continue à faire peser un risque majeur pour l'économie à court terme, alors que les investisseurs surveillent également de près les résultats trimestriels des sociétés.

Ainsi, l'actuel rebond des marchés est à prendre avec des pincettes et doit encore être confirmé plus solidement durant les prochains jours.

Entre-temps, le calendrier des résultats chargé cette semaine offrira très certainement des opportnuités sur les actions, alors que le calendrier économique aussi chargé devrait apporter également de la volatilité sur le marché des devises.

L'ISM manufacturier de ce lundi à 16h00 et le rapport NFP de vendredi étant les deux publications susceptibles de crééer le plus de volatilité et d'opportunités sur les marchés financiers.

Contacter Ghiles Guezout : ghiles.guezout@admiralmarkets.com