¿Qué es la estrategia de Straddle? | Ejemplos Long Straddle y Short Straddle

| ¿Qué es la estrategia de Straddle? La estrategia Straddle es una técnica de trading que consiste en la compra o venta de opciones call y put de forma simultánea |

Contenidos

- 1.- ¿Qué es el Straddle?

- 2.- ¿Cuándo se gana usando una estrategia de Straddle?

- 3.- Ejemplo de cómo funciona la estrategia de Straddle

- 4.- ¿Se puede operar en corto utilizando una estrategia de Straddle?

- 5.- ¿Qué ocurre si las opciones son americanas en lugar de europeas?

- 6.- ¿Se puede hacer una estrategia de Straddle con CFDs?

- 7.- ¿Qué estrategia se puede seguir con CFDs?

- 8.- Conclusión

1.- ¿Qué es el Straddle?

El término Straddle es como se conoce a una popular estrategia de inversión a través de opciones. Consiste en la compra o venta de opciones call y put de forma simultánea sobre un activo con un mismo vencimiento y un mismo precio de ejercicio.

Las opciones son derivados financieros que otorgan al comprador el derecho, pero no la obligación de comprar o vender un activo subyacente a un precio pactado en una fecha determinada.

Existen diferentes tipos de estilos, si bien por simplificar, en este artículo se utilizarán inicialmente opciones europeas que se caracterizan porque el comprador solo puede ejercer el derecho en la fecha de vencimiento del contrato.

Posteriormente se hará referencia a la estrategia de Straddle a través de opciones de estilo americano.

¿Te gustaría profundizar en tus conocimientos de trading? Apúntate de forma gratuita a nuestro máster de trading online.

Podrás ver los vídeos cuando prefieras y aprender distintas estrategias y conceptos ¡Regístrate ahora!

2.- ¿Cuándo se gana usando una estrategia de Straddle?

Con Straddle, y considerando que las opciones que se van a emplear son del estilo europeo, será necesario esperar hasta la fecha de vencimiento de los derechos para conocer el resultado de la operación, ya que en las opciones europeas este es el único momento en que se puede ejercer el derecho.

Cualquier beneficio dependerá del precio de ejercicio fijado en la opción y el precio al que cotice el activo subyacente a cierre de mercado en la fecha de vencimiento.

Utilizando una posición larga, siguiendo una estrategia de Straddle es posible obtener retornos ilimitados sobre una inversión limitada. La cantidad del retorno dependerá del precio del activo en la fecha de vencimiento.

Utilizando una posición corta, el máximo retorno que se va a obtener con la estrategia de Straddle será la compensación por la venta de la put y call y la máxima pérdida potencial será ilimitada y dependerá del precio del activo en la fecha de vencimiento.

¿Qué es la estrategia Long Straddle?

Es la estrategia de Straddle que consiste en la compra de derechos de compra y venta sobre un determinado activo con una misma fecha de vencimiento.

En una estrategia de Straddle larga, la compensación máxima es ilimitada y la pérdida máxima para el comprador será el coste de los derechos de compra y venta (call y put).

¿Es posible perder utilizando una estrategia de Straddle?

Considerando que se opera con opciones del estilo europeo, se obtendrá una pérdida siempre que se opere en largo y que el valor absoluto del precio del activo en la fecha de vencimiento menos el precio de ejercicio del activo multiplicado por el tamaño del contrato sea superior a los costes requeridos para la compra de los derechos de compra y venta.

Si opero en corto, tendré pérdidas siempre que el valor absoluto del precio del activo en la fecha de vencimiento menos el precio de ejercicio del activo multiplicado por el tamaño del contrato, sea superior a los beneficios obtenidos por la venta de los derechos de compra y venta.

En resumen, la evolución pasada de un activo financiero no garantiza la evolución futura del mismo. Al utilizar una estrategia Long de Straddle se espera que el activo subyacente tenga una gran volatilidad, el caso opuesto se produce al utilizar una estrategia short de Straddle, donde se espera que el activo tenga poca volatilidad.

3.- Ejemplo de cómo funciona la estrategia de Straddle

Supongamos un determinado activo financiero, como, por ejemplo acciones de Apple. Actualmente Apple cotiza aproximadamente a 150 USD por acción.

Supongamos que se quiere utilizar una estrategia Straddle, para ello se puede actuar en largo y comprar opciones de compra y venta (call y put) sobre Apple o se puede actuar en corto y vender opciones de compra y venta (call y put) sobre Apple.

En este ejemplo se opera siguiendo una estrategia de Long Straddle, es decir se compra una call y una put.

Generalmente cada una de estas opciones representan el derecho de compra/vente sobre 100 acciones. En este ejemplo se considera que la fecha de vencimiento será 31-12-2021, y el precio de ejercicio de 150 USD; con un coste de 500 USD por opción.

¿Qué es lo que he comprado?

Has comprado el derecho de comprar (call) y de vender (put) 100 acciones de Apple a 31-12-2021 a 150 USD, y te ha costado 1000 USD.

¿Cuándo ganaré?

Si en el momento del vencimiento las acciones de Apple tienen un precio superior a 160 o inferior a 140 obtendrás un beneficio.

Ejemplo, si a 31-12-2021 las acciones de Apple cotizan a 135 USD, como has comprado una put puedes comprar 100 acciones de Apple a 135 dólares y posteriormente ejercer tu derecho de venta y vender las 100 acciones a 150 dólares.

| Beneficio = (150-135) *100 = 1500 USD |

Si bien, en el momento inicial, al comprar la call y put se ha invertido 1000 USD = 2 X 500USD. Por tanto, tu beneficio real será de:

| Beneficio real ▶️ 1500 – 1000 = 500 USD |

¿Qué ocurre si a fecha de vencimiento las acciones valen más que el precio de ejercicio?

En ese caso es posible utilizar el derecho de compra para comprar acciones al precio de ejercicio, que será inferior al precio de mercado.

Ejemplo, si a 31-12-2021 las acciones de Apple cotizan a 165 USD, como has comprado una call puedes ejercer tu derecho de compra y comprar 100 acciones a 150 dólares para posteriormente venderlas a 165 USD.

| Beneficio = (165-150) *100-1000 = 500 USD |

¿Qué ocurre si el precio no alcanza dichos umbrales?

En ese caso, la estrategia no habrá sido rentable y registrarás una pérdida.

Ejemplo, si a 31-12-2021 las acciones de Apple cotizan a 145 USD, como has comprado una put puedes comprar 100 acciones de Apple a 145 dólares y posteriormente ejercer tu derecho de venta y vender las 100 acciones a 150 dólares.

| Resultado = (150-145) *100 = 500 USD |

A pesar de conseguir recuperar 500 USD, tu desembolso inicial había sido de 1000 USD, por lo que en conjunto tendrías unas pérdidas totales de 500 USD.

4.- ¿Se puede operar en corto utilizando una estrategia de Straddle?

Sí, es posible utilizando una estrategia de Straddle en corto.

Al operar en corto con derivados financieros vendes un derivado sobre un activo que no posees.

Siguiendo con el ejemplo anterior, supongamos que vendes una put (derecho de venta) por 100 acciones de Apple que actualmente cotizan a 150 dólares, a un precio de ejercicio de 150 dólares, con vencimiento a 31-12-2021 a cambio de 500 dólares.

Además, para completar la estrategia de Straddle vendes una call (derecho de compra) por 100 acciones de Apple que actualmente cotizan a 150 dólares, a un precio de ejercicio de 150 dólares, con vencimiento a 31-12-2021 a cambio de 500 dólares.

Es decir, la operación inversa a la explicada en el apartado anterior.

En este caso, en el momento inicial obtendrás un beneficio por la venta de los derechos de 1000 dólares.

Si bien, tienes que ser consciente de que en el vencimiento el comprador podrá ejercer su derecho y tendrás la obligación de entregarle las 100 acciones de Apple a un precio de 150 dólares por acción.

Siguiendo con el ejemplo anterior supongamos que a 31-12-2021 las acciones de Apple cotizan a 135 USD. El inversor que ha comprado la put, ejercerá su derecho y te venderá 100 acciones de Apple a 150 cuando actualmente sólo cuestan 135 USD.

|

El resultado de esta operación para ti será: (135-150) *100 +1000 = -500 USD |

Es decir, tendrás una pérdida de 500 dólares en la operación.

Si las acciones de Apple se situaran a 165 USD, el inversore ejecutaría la call y nuevamente obtendrías pérdidas de 500 dólares.

¿Cuándo obtendrías ganancias?

Operando en corto obtendría ganancias siempre que la volatilidad del activo fuera pequeña y a fecha de vencimiento del contrato (31-12-2021) el precio de Apple estuviera comprendido entre 140 y 160 dólares.

Es decir, obtendrías una ganancia si el |Precio de ejercicio-precio activo|*tamaño del lote < Beneficio de la venta de los derechos

5.- ¿Qué ocurre si las opciones son americanas en lugar de europeas?

Las opciones americanas se caracterizan porque se pueden ejercer en cualquier momento.

Generalmente estas opciones tienen un mayor coste.

Sin embargo, gracias a esta característica, la estrategia de Straddle tiene un mayor atractivo, especialmente en aquello activos cuya volatilidad sea muy elevada.

6.- ¿Se puede hacer una estrategia de Straddle con CFDs?

Al igual que ocurre con las opciones, los Contratos por diferencia (CFDs) son derivados financieros es decir el valor del contrato depende de la evolución del precio un activo subyacente.

Sin embargo, a diferencia de las opciones que tienen un coste inicial, una fecha de vencimiento y un precio de ejercicio del activo; en el caso de los CFDs el desembolso inicial requerido es nulo, simplemente es necesario depositar una cantidad que ejerce como garantía.

En los CFDs no existe vencimiento, y generalmente se opera con apalancamiento.

Además, en los CFDs es posible colocar órdenes para gestionar el riesgo, como Stop Loss o colocar una orden para recoger beneficios una vez alcanzada una determinada posición, a través de órdenes Take profit.

Otra diferencia esencial entre CFDs y Opciones es su disponibilidad.

En ambos casos se trata de instrumentos financieros complejos, si bien la disponibilidad para operar con opciones es más limitada que la de los CFDs ya que la mayoría de los intermediarios financieros como los brokers no incluyen este derivado entre su cartera de productos comercializables.

7.- ¿Qué estrategia se puede seguir con CFDs?

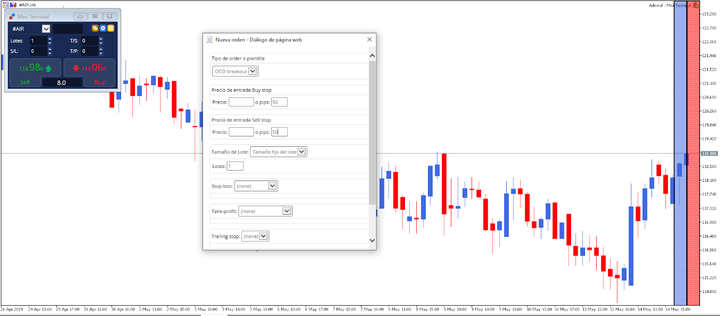

Una posible estrategia similar a la Straddle que se puede utilizar al operar con CFDs es aquella que utiliza órdenes OCO.

El acrónimo OCO significa One-Cancel-Others, es decir "una cancela el resto".

Cuando operamos con OCOs se envían al mercado un grupo de órdenes vinculadas, por lo que una vez que se ejecuta la primera, se cancelan las otras.

En Admirals es posible operar a través de OCOs, pero para ello será necesario tener instalada la MetaTrader 5 Supreme Edition y posteriormente debes permitir el trading automático en la plataforma. Esta opción la encontrarás en la sección de "Herramientas" apartado de"Opciones".

Tras la habilitación será posible realizar OCO breakout y OCO reversion, tal y como se muestra en la siguiente imagen.

Ejemplo estrategia OCO

Siguiendo con las acciones de Apple que se habían utilizado en el ejemplo de la estrategia de Straddle con opciones, se va a analizar como se podría poner una OCO Breakout sobre las aciones de Apple.

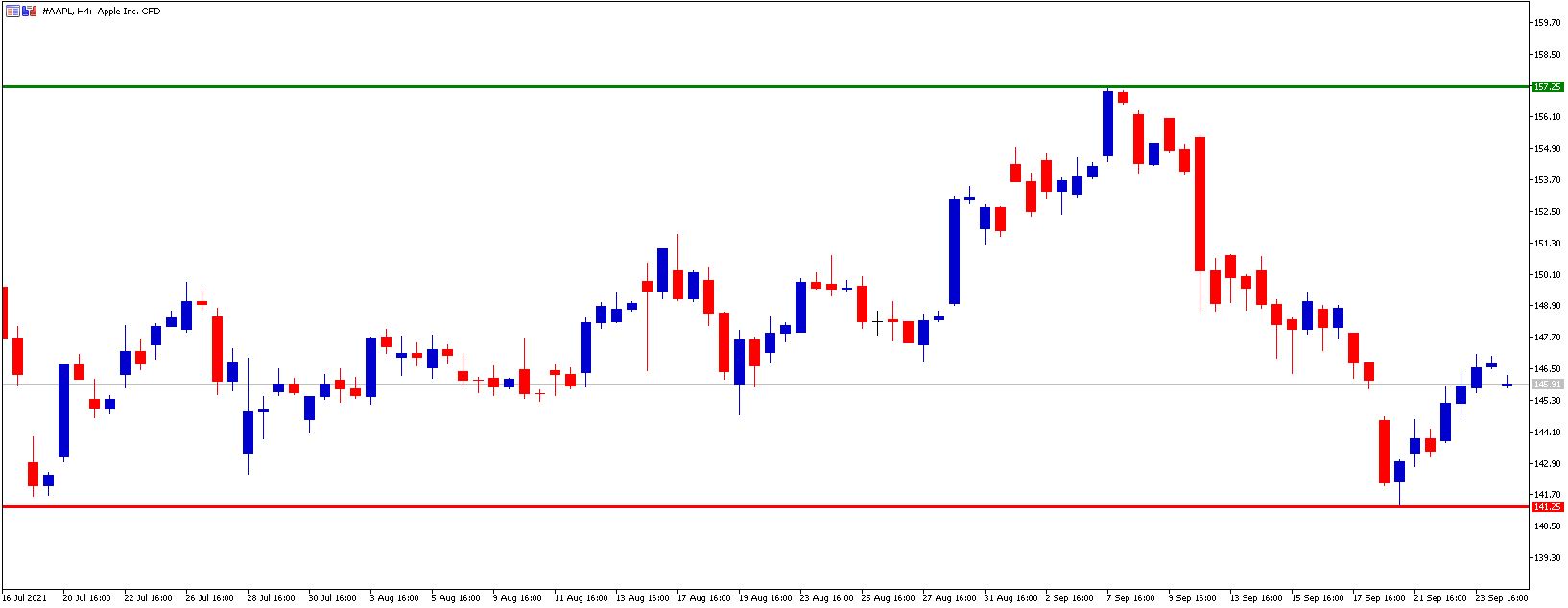

Fuente: Admirals MetaTrader 5, AAPL, 4horas - Rango de datos: del 16 de julio de 2021 al 24 de septiembre de 2021, realizado el 24 de septiembre de 2021 a las 2:45 pm CET. Ten en cuenta que: El rendimiento pasado no es un indicador fiable de resultados futuros.

La imagen superior muestra la evolución del precio de las acciones de Apple con una periodicidad de 4 horas. En ellas se puede observar que el precio se ha movido de forma lateral durante el último mes.

A través de una orden OCO de breakout, es posible colocar dos órdenes vinculadas, por ejemplo un buy stop si la acción de Apple consigue superar la resistencia situada en los 157,25 USD y una sell stop si la acción cae por debajo del soporte situado alrededor de los 141,25 dólares.

Al colocar esta orden se está indicando a la plataforma que debe comprar acciones de Apple si superan el nivel de 157,25 USD o vender acciones de Apple en caso de que pierda el nivel de 141,25 USD, es decir, en caso de que se produzca un movimiento de ruptura (breakout movement), en cualquier dirección.

Si quieres más información acerca de las órdenes OCO, consulta este artículo.

8.- Conclusión

La estrategia de Straddle es una forma de operar en los mercados financieros a través de opciones. Es posible operar tanto en largo como en corto y la elección del estilo dependerá de la volatilidad que se espere del activo subyacente.

Las opciones son derivados financieros, al igual que ocurre con los CFDs sin embargo existen grandes diferencias entre ambos instrumentos, algunos de los cuales son:

- Desembolso inicial obligatoria en el caso de las opciones, algo que no ocurre en los CFDs.

- La ejecución de las opciones dependerá de la fecha de vencimiento y/o estilo de las mismas, mientras en los CFDs la ejecución es prácticamente instantánea.

- Gestión del riesgo: con los CFDs es posible colocar órdenes para entrar y/o salir de una operación si traspasa un determinado umbral. En las opciones se establece un contrato con una determinada caducidad.

Si quieres, puedes practicar tus estrategias de trading de forma gratuita con una cuenta demo. Pero si ya te has decidido y quieres abrir una posición para comprar acciones puedes abrir una cuenta real pinchando en el siguiente banner: