Торговля сырой нефтью в условиях политического контроля над предложением: как ОПЕК+, запасы и геополитический риск нарушают нормальное ценообразование

Нефтяной рынок меняется. В отличие от ранних этапов торговли сырой нефтью, традиционные механизмы ценообразования на сырьевые товары, основанные на балансе спроса и предложения, постепенно уступают место политическим, спекулятивным и внешним факторам. ОПЕК+, глобальные уровни запасов и геополитические риски создают условия, в которых цены отражают не только фундаментальные показатели, но и формируются решениями правительств, восприятием инвесторов и внезапными внешними шоками.

В этой статье исследуется, как решения ОПЕК+, динамика запасов и геополитическая напряженность преобразуются в движения цен на нефть, и играют ли фундаментальные факторы или рыночные реакции на них доминирующую роль в формировании цен сегодня.

Информация в этой статье предоставлена только в образовательных целях и не является финансовым советом. Перед принятием инвестиционных решений проконсультируйтесь с финансовым консультантом.

Является ли ОПЕК+ группой, контролирующей рынок?

Организация стран-экспортеров нефти, известная как ОПЕК, была основана в 1960 году в Багдаде пятью странами: Иран, Ирак, Кувейт, Саудовская Аравия и Венесуэла, к которым постепенно присоединялись другие члены. На протяжении десятилетий картель играл центральную роль в формировании предложения и влиянии на цены на нефть.

Однако после резкого обвала цен в 2014 году, вызванного сланцевой революцией в США и быстрым ростом предложения со стороны производителей, не входящих в ОПЕК, стало ясно, что организация в одиночку больше не способна эффективно стабилизировать рынок.

В ответ в 2016 году было достигнуто историческое соглашение с Россией и десятью другими производителями, не входящими в картель, что привело к формированию расширенной коалиции ОПЕК+. Сегодня на ОПЕК+ приходится примерно 40% мировой добычи сырой нефти, и она владеет большей частью доказанных мировых запасов, что делает группу одним из наиболее влиятельных игроков на глобальном энергетическом рынке.

Важно также, что многие из этих стран являются относительно гибкими производителями, что означает, что они могут довольно быстро увеличивать или сокращать добычу благодаря наличию резервных производственных мощностей и государственному контролю над национальными нефтяными гигантами. Наиболее ярким примером является Саудовская Аравия, которую часто называют балансирующим производителем, поскольку она выступает в качестве крупнейшего стабилизатора рынка.

Механизм влияния группы на цены кажется простым в теории, но на практике он крайне сложен. Когда рынок сталкивается с избыточным предложением и давлением на понижение цен, ОПЕК+ сокращает квоты на добычу, ограничивая доступность сырой нефти и поддерживая цены. И наоборот, в периоды дефицита и быстрого роста цен группа может увеличить добычу, чтобы ослабить напряженность в поставках и уменьшить чрезмерную волатильность.

Теоретически, механизм основан на управлении предложением. На практике ожидания рынка не менее важны, поскольку объявления о сокращении или увеличении добычи часто вызывают ценовые реакции еще до фактических изменений объемов. В результате влияние ОПЕК+ осуществляется не только через физические поставки, но и через формирование настроений и ожиданий инвесторов. Важно отметить, что члены не всегда едины, и иногда возникают конфликты. Самым запоминающимся примером были разногласия между Россией и Саудовской Аравией по поводу реагирования на шок COVID-19, которые привели к ценовой войне, объявленной Саудовской Аравией в апреле 2020 года, и последующему обвалу цен.

Запасы и роль Китая как нового рынка Динамика

Классическое правило гласит, что рост запасов нефти оказывает понижательное давление на цены, в то время как их снижение, как правило, поддерживает рост цен. В прошлом это соотношение было относительно прозрачным, и уровни коммерческих запасов в Соединенных Штатах или странах ОЭСР являлись одним из основных индикаторов рыночного равновесия.

Однако в последние годы это соотношение значительно изменилось. Во-первых, значительно выросло явление плавучего хранения, то есть хранение сырой нефти на танкерах в море. Такое хранение обычно касается нефти, происходящей из подсанкционных стран, которая не может быть продана по официальным каналам. Ограничения на торговлю с Венесуэлой, Ираном или Россией привели к тому, что почти 100 миллионов баррелей подсанкционной сырой нефти остаются на хранении в водной среде.

Во-вторых, заметно изменилась структура китайского спроса. Один из важнейших уроков последних лет заключается в том, что Китай стал еще более сильным маржинальным покупателем. Страна реагирует не только на чрезмерно высокие цены, сокращая закупки, но и на низкие цены, агрессивно наращивая импорт. В результате, наряду с Саудовская Аравия в качестве свингового производителя, Китай стал своего рода свинговым потребителем.

Китайский спрос не является простой функцией потребления или экономической маржи нефтепереработки. Решения внутренних нефтеперерабатывающих заводов в значительной степени подчинены политике контроля над ценами, сокращению расходов на топливные субсидии и накоплению стратегических запасов, а не максимизации краткосрочной прибыльности.

Также стоит отметить, что Китай продолжает наращивать стратегические запасы. Хотя власти Китая формально не разделяют стратегические и коммерческие запасы, а характер их системы нефтепереработки размывает границу между ними, запасы нефти в Китае превысили 1,2 миллиарда баррелей в феврале 2026 года. Только в 2025 году Китай импортировал несколько сотен тысяч баррелей в день сверх потребностей нефтеперерабатывающих заводов. Эти дополнительные баррели использовались для создания запасов, а не для отражения недостаточного спроса. На практике это создает огромный дополнительный спрос, обусловленный не текущим потреблением, а стратегическими решениями на государственном уровне.

В статье, опубликованной Оксфордским институтом энергетических исследований под названием «Распаковка нарратива «избытка нефти»: выводы из динамики запасов» в сентябре 2025 года, авторы пришли к выводу, что корреляция между спотовыми ценами на Brent и региональными запасами нефти ослабла после периода COVID, когда эта связь была намного сильнее. Это предполагает, что уровень запасов в настоящее время обладает меньшей информационной ценностью для краткосрочных ценовых движений, особенно за пределами стран ОЭСР.

Геополитика и премия за политический риск

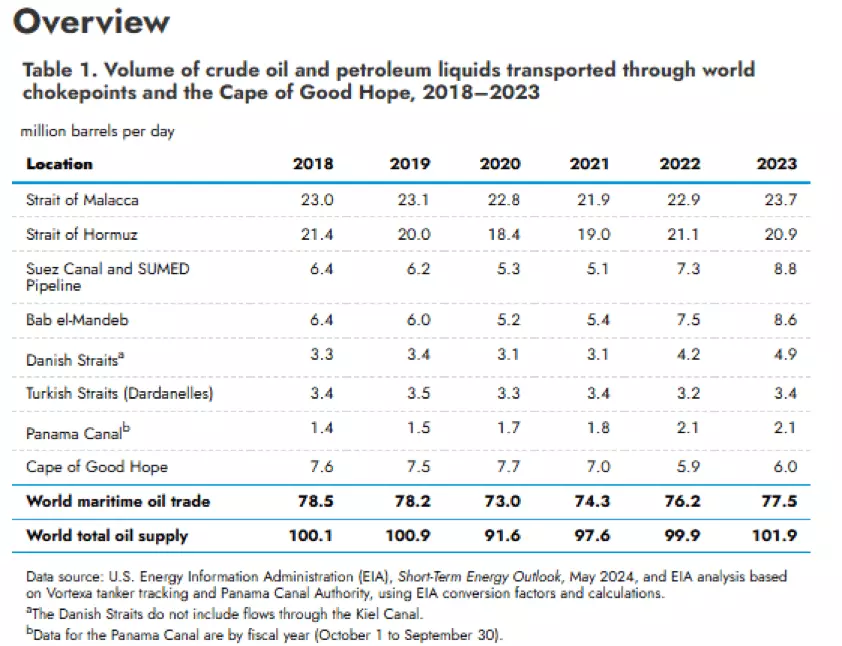

Геополитические события остаются важным фактором краткосрочной волатильности цен на нефть, особенно когда они угрожают свободному потоку сырой нефти вблизи так называемых «узких мест», то есть ключевых логистических «бутылочных горлышек». Последние годы принесли несколько таких инцидентов. Атаки хуситов на коммерческие суда в регионе Красного моря, более ранние нарушения в крупных судоходных проливах, война в Украине и растущая напряженность в Персидском заливе — все это немедленно повысило предполагаемый риск поставок. Иногда прямые атаки нацелены на производственные объекты, а не на транспортные маршруты. Яркий пример произошел в сентябре 2019 года, когда атака на объекты Абкайк и Хурайс в Саудовской Аравии временно вывела с рынка почти 6 миллионов баррелей в день добычи и вызвала резкий скачок цен.

Хотя во многих случаях рынок функционирует с так называемой политической премией, означающей дополнительную ценовую составляющую, отражающую опасения по поводу предложения, которые не всегда соответствуют устойчивому физическому дефициту. Если фундаментальные рыночные показатели, такие как высокий уровень запасов или доступные свободные мощности, остаются комфортными, эта премия имеет тенденцию со временем исчезать. Рынок немедленно оценивает риск, но часто так же быстро сбрасывает его со счетов, когда угроза не материализуется в постоянный дефицит.

Важно также отметить, что такие потрясения часто вызывают нетрадиционные политические реакции. Одним из примеров было крупномасштабное высвобождение сырой нефти из Стратегического нефтяного резерва США после начала войны на Украине, достигающее около 1 миллиона баррелей в день в течение 180 дней в попытке ослабить ценовое давление и стабилизировать рынок. Административные вмешательства такого типа также влияют на балансы предложения и рыночные ожидания.

В текущей обстановке геополитическая напряженность может быть дополнительно усилена механизмами финансового рынка. Развитый рынок опционов означает, что растущий спрос на хеджирование повышает подразумеваемую волатильность, в то время как дельта-хеджирование вынуждает продавцов опционов динамически корректировать свои фьючерсные позиции. В результате движения цен могут временно усиливаться самой структурой рынка, независимо от фактического масштаба физических нарушений.

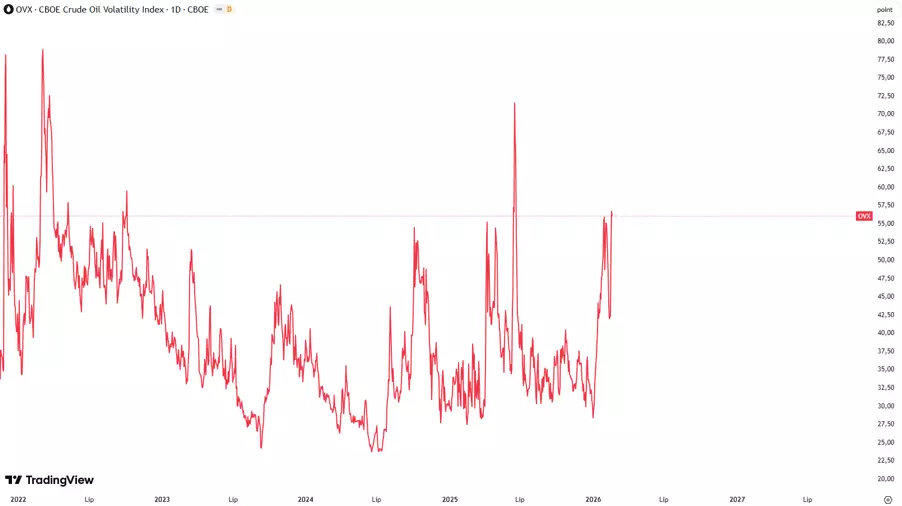

Индекс OVX служит полезным индикатором для наблюдения за этой премией за риск. OVX — это индекс подразумеваемой волатильности опционов на нефть, который часто называют индикатором страха нефтяного рынка. Растущие значения OVX сигнализируют об увеличении ожиданий волатильности и большей неопределенности среди участников рынка, обычно сопровождающей эпизоды геополитической напряженности. Внезапный скачок OVX при относительно стабильных фундаментальных показателях может указывать на то, что страх доминирует в ценообразовании на нефть, и при благоприятных условиях этот компонент имеет тенденцию постепенно рассеиваться. OVX обычно интерпретируется относительно его исторического среднего значения. Значения выше 40–50 пунктов предполагают крайний страх и возможное исчерпание потенциала роста/падения цен, в то время как уровни ниже 20–25 пунктов указывают на спокойствие рынка. Индекс рассчитывается на основе цен опционов на Нефтяной фонд США (USO) с использованием 30-дневной модели подразумеваемой волатильности.

Восприятие рынка важнее, чем фактическое состояние фундаментальных факторов?

Наконец, стоит помнить, что фундаментальные факторы, обсуждавшиеся выше, следует интерпретировать с осторожностью, поскольку нефтяной рынок в текущих условиях не реагирует на них механически линейно. Такие решения, как изменения в политике ОПЕК+, изменения запасов, геополитическая напряженность или структурные корректировки спроса и предложения, влияют на цены прежде всего через то, как они воспринимаются участниками рынка.

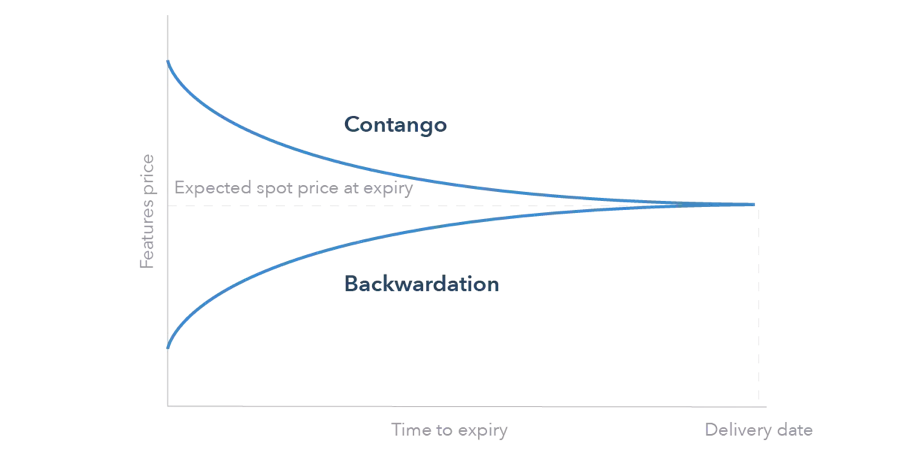

Реакция рынка также может зависеть от того, находится ли рынок в состоянии бэквардации или контанго. В условиях бэквардации, когда спотовые цены выше форвардных, стимулы к хранению ограничены, и давление предложения, как правило, быстрее трансформируется в движения цен. Напротив, в условиях контанго, когда форвардные цены превышают спотовые, рынок стимулирует накопление запасов, что может ослабить краткосрочные ценовые импульсы и замедлить реакцию на отдельные фундаментальные сигналы.

Это означает, что важна не только сама по себе природа фундаментального события, но и то, как оно влияет на ожидания инвесторов, их позиционирование и функцию реакции рынка. Следовательно, масштаб и устойчивость ценовых реакций зависят в большей степени от восприятия и структуры рынка, нежели от одного лишь фундаментального шока.

Приведенные данные содержат дополнительную информацию относительно всех анализов, оценок, прогнозов, предсказаний, обзоров рынка, еженедельных прогнозов или других подобных оценок или информации (далее «Анализ»), опубликованных на веб-сайтах инвестиционных компаний Admirals, работающих под торговой маркой Admirals (далее «Admirals»). Перед принятием любых инвестиционных решений, пожалуйста, обратите пристальное внимание на следующее: