Золото против реальных ставок против доллара США – Почему исторические закономерности больше не работают сегодня

Почему «снижение доходности = рост золота» не является универсальной корреляцией и, как правило, не сохраняется с 2023 года

Золото, доллар США и реальная доходность по долгу США обычно имеют следующие взаимосвязи:

В краткосрочной перспективе существует небольшая обратная взаимосвязь между Золотом и долларом США, измеряемая Индексом доллара США (DXY; он отслеживает динамику Золота по отношению к другим валютам, преимущественно евро и иене). Поскольку Золото, как и другие активы, включая нефть, номинировано в долларах, падение цены доллара может способствовать росту цены золота и наоборот.

Однако бывают эпизоды, когда эта связь не сильна или не наблюдается вовсе. Такие эпизоды могут включать периоды высокого спроса на ликвидность и/или дефицита ликвидности на международных рынках. Иногда это совпадает с другими рисками на финансовых рынках, что одновременно может быть выгодно для Золото.

Информация в этой статье предоставлена только в образовательных целях и не является финансовым советом. Перед принятием инвестиционных решений проконсультируйтесь с финансовым консультантом.

Вот часть того, как это может работать: Огромные объемы глобального долга номинированы в долларах США (так называемая система евродолларов), и должники вынуждены будут покупать доллары для погашения своих обязательств, независимо от того, насколько дорог доллар. Следовательно, в периоды стресса (часто при стрессе во всей финансовой или валютной системе) этот спрос может дополнительно поднять цену доллара по отношению к другим валютам.

Следовательно, иногда и Золото, и доллар могли расти одновременно. Такая динамика могла наблюдаться в период после начала Великой рецессии, что показано на Графике 1.

График 1

В долгосрочной перспективе доллар, как и другие фиатные валюты, постоянно обесценивается по отношению к Золоту, как мы можем видеть на графике ниже.

График 2

Изменения доходности облигаций США также могут влиять на курс доллара по отношению к другим валютам. Более высокая относительная доходность может привести к увеличению международного спроса на доллары. Следует отметить, что обычно существует высокий спрос на доллар во всем мире, поскольку доллар является мировой резервной валютой.

Золото и процентные ставки по государственным облигациям США: исторический обзор

Исторически наблюдалась более сильная обратная корреляция между Золотом и доходностью 10-летних облигаций США (мы используем их для сравнения, поскольку они являются эталонной ставкой). Эта корреляция имеет тенденцию сохраняться в различных режимах, что мы видим в период дезинфляции 1980-х годов в Соединенных Штатах на Графике 3.

График 3

Тем не менее, необходимо отметить, что другие основные факторы, такие как решения центральных банков, факторы спроса и предложения, а также прочие, как мы увидим чуть позже, могут влиять на эту связь.

Также следует отметить, что при выборе между Золотом и облигациями США в качестве долгосрочного инструмента инвесторы принимают во внимание реальную доходность: номинальная доходность облигаций за вычетом инфляции. Когда инфляция высока, реальная доходность облигаций может быть даже отрицательной, что означает потерю денег инвесторами, владеющими данной облигацией. Периоды высокой инфляции, в частности, как правило, очень сильно влияют на рынки облигаций в целом.

Почему существовала корреляция между Золотом и облигациями?

Почему обратная корреляция? Как государственные облигации США, так и Золото рассматриваются на международном уровне как активы-убежища. Но есть как минимум одно важное различие:

- Золото не приносит денежных потоков.

- Облигации США приносят их, в форме процентов.

Следовательно, более высокая доходность может привести к увеличению спроса на долговые инструменты США и снижению спроса на Золото, что, в свою очередь, может подтолкнуть цену Золота вниз.

Ещё одно отличие — финансовое положение правительства США. Из-за постоянного дефицита и сниженного долгосрочного рейтинга, инвесторы могут потребовать более высокой доходности, даже несмотря на то, что облигации США используются в качестве обеспечения по всему миру.

Однако следует отметить, что, хотя иногда доходность государственных облигаций США может влиять на цену золота, обратное едва ли справедливо. Доходность по долгосрочным облигациям зависит преимущественно от:

- Ожидаемая инфляция в долгосрочной перспективе

- Ожидаемый рост ВВП

- Другие риски и неопределенности (например, геополитические факторы; однако они играют меньшую роль по сравнению с предыдущими двумя)

Для облигаций с более короткими сроками погашения (1 год, 5 лет, несколько месяцев) денежно-кредитная политика Федеральной резервной системы и политика Казначейства США могут играть гораздо более заметную роль во влиянии на доходность облигаций.

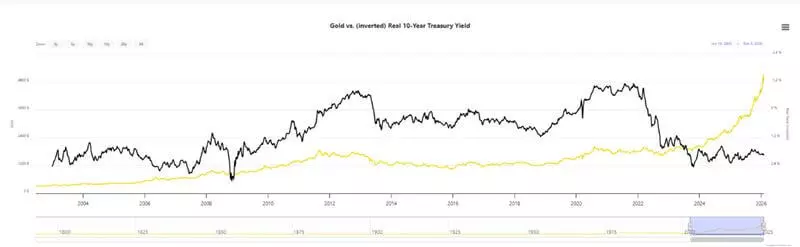

Золото и Доходность – На этот раз все иначе?

«На этот раз все по-другому» обычно является пугающим выражением на рынках. Однако с 2023 года обратная корреляция между 10-летней доходностью и ценой золота нарушилась.

Как можно заметить на Диаграмме 4, и золото, и доходность 10-летних государственных облигаций имеют тенденцию к росту, даже несмотря на то, что Федеральная резервная система возобновила снижение процентных ставок в сентябре 2024 года (обратите внимание, что график 10-летней доходности инвертированы).

График 4

Такая динамика может быть объяснена новыми рисками в глобальной финансовой системе. Некоторые из них включают, среди прочего:

- Замораживание активов суверенных стран;

- Возможная угроза использования доллара и/или системы SWIFT в качестве политического инструмента;

- Беспрецедентные монетарные интервенции многих центральных банков с 2020 года;

- Высокая неопределенность в международной торговле, вызванная изменениями в цепочках поставок и политическими решениями (такими как продолжающиеся тарифные противостояния и риск экспортных ограничений, особенно на такие сырьевые товары, как редкоземельные минералы);

- Военные конфликты – продолжающиеся и потенциальные;

- Некоторые из ведущих мировых экономик слабы;

- Новые политические договоры и коалиции.

Это может объяснить тот факт, что центральные банки покупают самые большие объемы физического Золота с 1971 года, когда последняя итерация золотого стандарта (так называемая Бреттон-Вудская система) была прекращена Ричардом Никсоном. Это также может объяснить, почему инвесторам потребуется более высокая доходность по государственным облигациям – из-за высоких воспринимаемых рисков повышенной инфляции и слабого экономического роста в будущем.

Диаграмма 5

Кроме того, во многих регионах, включая США и Японию, мы наблюдаем инфляцию выше целевых показателей центральных банков, ожидания дальнейшего снижения процентных ставок и увеличение балансов центральных банков и/или фискальное стимулирование при сохранении высоких государственных расходов и бюджетных дефицитов во многих странах. Исторически все это, как правило, приводит к инфляции, что отчасти объясняет более высокую требуемую доходность по государственным облигациям и рост цены на золото.

Практические последствия «нового режима» высоких цен на Золото и высокой доходности по облигациям

Теперь, когда мы понимаем базовую взаимосвязь между долларом США (представленным индексом DXY), номинальной и реальной доходностью облигаций США и ценой доллара, и мы уже объяснили некоторые риски в системе, каковы практические последствия для трейдеров и инвесторов?

- Политика доминирует как никогда раньше – мы должны как никогда раньше внимательно следить за решениями политиков и центральных банков. Возможно, этот новый «режим» высоких цен на золото и относительно более высокой доходности облигаций, но потенциально слабого доллара, может сохраняться в будущем, особенно если упомянутые выше риски все еще присутствуют, а глобальные геополитические отношения напряжены.

- Рынки могут измениться в одно мгновение – одно политическое решение способно сдвинуть рынки и нарушить наши стратегии, или потенциально создать новые возможности, как мы неоднократно наблюдали в течение прошлого года.

- Повышенная волатильность и продолжительная инфляция обусловливают возросшую необходимость хеджировать риски или защищать сбережения – это следует учитывать при участии в рынках или при попытке защитить покупательную способность наших сбережений. Возможно, это хорошая идея рассмотреть даже более диверсифицированный портфель, особенно при долгосрочных инвестициях.

- Как Золото, так и государственные облигации США считаются активами-убежищами – и тот факт, что центральные банки, являющиеся ключевыми игроками в принятии монетарных решений, продолжают их накапливать, может означать, что они ожидают сохраняющихся рисков в будущем.. Это важно учитывать , если вы заинтересованы в этих активах или в рынках в целом.

- Как Золото, так и доходность государственных облигаций ориентированы на будущее – что означает, что их движение часто обусловлено ожидаемыми рисками. Таким образом, их движение в тандеме (более или менее) в течение последних трех лет может быть очень важным признаком того, чтоучастники рынка ожидают дальнейших рисков. Однако потенциальные эпизоды возобновления высокой инфляции могут представлять угрозу для облигаций и инструментов с фиксированным доходом в целом.

- Текущая динамика показывает, что при участии на рынке важнее, чем когда-либо, учитывать ликвидность (повышенный спрос на активы-убежища может снизить ликвидность и/или аппетит к рисковым активам) и ротацию между секторами.

Конечно, цена ни одного инструмента не могла двигаться исключительно в одном направлении. Таким образом, возможно, было бы разумно учитывать вышеупомянутые соображения, при этом остерегаясь чрезмерно затянувшихся ралли, рыночного ажиотажа и покупок под влиянием FOMO, что наблюдалось с золотом в конце 2025 и в начале 2026 года.

Исторически многие из перечисленных тенденций были благоприятны для активов-убежищ. Однако, даже несмотря на то, что многие тенденции (такие как увеличение государственных расходов и накопленные дефициты, торговая напряженность и конфликты в различных частях мира) трудно обратить вспять, как мы уже упоминали, внезапное политическое решение или ряд решений могли бы изменить всю обсуждаемую ситуацию. Текущая динамика требует от инвесторов и трейдеров быть более внимательными и гибкими, чем когда-либо прежде.

- Золото против реальной доходности – Обновленный график | LongtermTrends

- Корреляция цен на Золото и доллар США – 10-летний график | MacroTrends

- Доллар во время глобальной рецессии: Монетарная политика США и непомерные пошлины – Федеральная резервная система Бостона

Приведенные данные содержат дополнительную информацию относительно всех анализов, оценок, прогнозов, предсказаний, обзоров рынка, еженедельных прогнозов или других подобных оценок или информации (далее «Анализ»), опубликованных на веб-сайтах инвестиционных компаний Admirals, работающих под торговой маркой Admirals (далее «Admirals»). Перед принятием любых инвестиционных решений, пожалуйста, обратите пристальное внимание на следующее: