Naftos prekyba esant politinei pasiūlos kontrolei: kaip OPEC+, atsargos ir geopolitinė rizika trikdo normalų kainų nustatymą

Naftos rinka keičiasi. Skirtingai nei ankstyvosiomis žalios naftos prekybos dienomis, tradiciniai prekių kainų nustatymo mechanizmai, pagrįsti pasiūlos ir paklausos pusiausvyra, palaipsniui užleidžia vietą politiniams, spekuliaciniams ir išoriniams veiksniams. OPEC+, pasauliniai atsargų lygiai ir geopolitinė rizika kuria aplinką, kurioje kainos atspindi ne vien tik fundamentalius veiksnius, bet yra formuojamos vyriausybinių sprendimų, investuotojų suvokimo ir staigių išorinių sukrėtimų.

Šiame straipsnyje analizuojama, kaip OPEC+ sprendimai, atsargų dinamika ir geopolitinė įtampa lemia naftos kainų pokyčius ir ar fundamentalūs veiksniai, ar rinkos reakcijos į juos šiandien vaidina dominuojantį vaidmenį formuojant kainas.

Šiame straipsnyje pateikta informacija pateikiama tik švietimo tikslais ir nėra finansinė konsultacija. Prieš priimdami investicinius sprendimus, pasitarkite su finansų patarėju.

Ar OPEC+ yra grupė, kuri kontroliuoja rinką?

Naftą eksportuojančių šalių organizacija, žinoma kaip OPEC, buvo įkurta 1960 m. Bagdade penkių šalių: Irano, Irako, Kuveito, Saudo Arabijos ir Venesuelos, o kiti nariai palaipsniui prisijungė vėliau. Dešimtmečius kartelis vaidino pagrindinį vaidmenį formuojant pasiūlą ir darant įtaką naftos kainoms.

Tačiau po staigaus kainų kritimo 2014 m., kurį lėmė JAV skalūnų revoliucija ir spartus pasiūlos augimas iš ne OPEC gamintojų, tapo akivaizdu, kad vien organizacija nebegalėjo efektyviai stabilizuoti rinkos.

Reaguojant į tai, 2016 m. buvo pasiektas istorinis susitarimas su Rusija ir dešimt kitų ne kartelio gamintojų, suformuojant išplėstinę OPEC+ koaliciją. Šiandien OPEC+ sudaro maždaug 40 % pasaulinės žalios naftos gamybos ir valdo didžiąją dalį pasaulio įrodytų atsargų, todėl ši grupė yra viena įtakingiausių veikėjų pasaulinėje energijos rinkoje.

Taip pat svarbu, kad daugelis šių šalių yra palyginti lankstūs gamintojai, o tai reiškia, kad jos gali gana greitai padidinti arba sumažinti gamybą dėl laisvų gamybos pajėgumų ir valstybės kontrolės nacionaliniams naftos gigantams. Ryškiausias pavyzdys yra Saudo Arabija, dažnai apibūdinama kaip gamintoja supynės, nes ji veikia kaip didžiausia rinkos stabilizatorė.

Grupės kainų įtakos mechanizmas teoriškai atrodo paprastas, bet praktikoje yra itin sudėtingas. Kai rinkoje susidaro perteklinė pasiūla ir kainos patiria spaudimą mažėti, OPEC+ sumažina gamybos kvotas, apribodama žalios naftos prieinamumą ir palaikydama kainas. Priešingai, trūkumo ir sparčiai kylančių kainų laikotarpiais grupė gali padidinti gamybą, kad sumažintų pasiūlos įtampą ir per didelį nepastovumą.

Teoriškai mechanizmas yra pagrįstas pasiūlos valdymu. Praktikoje rinkos lūkesčiai yra vienodai svarbūs, nes pranešimai apie gamybos sumažinimą ar padidinimą dažnai sukelia kainų reakcijas dar prieš įvykstant faktiniams apimties pokyčiams. Todėl OPEC+ įtaka veikia ne tik per fizinę pasiūlą, bet ir formuodama investuotojų nuotaikas bei lūkesčius. Svarbu tai, kad narės ne visada sutaria, ir kartais kyla konfliktų. Įsimintiniausias pavyzdys buvo Rusijos ir Saudo Arabijos nesutarimai dėl atsako į COVID-19 sukrėtimą, kurie 2020 m. balandžio mėn. paskatino Saudo Arabijos paskelbtą kainų karą ir vėlesnį kainų žlugimą.

Atsargos ir Kinijos, kaip naujos rinkos, vaidmuo

Klasikinė taisyklė teigia, kad didėjančios naftos atsargos daro spaudimą kainoms mažėti, o mažėjančios atsargos linkusios palaikyti kainų kilimą. Anksčiau šis ryšys buvo gana skaidrus, o komercinių atsargų lygis Jungtinėse Amerikos Valstijose ar EBPO šalyse buvo vienas pagrindinių rinkos pusiausvyros rodiklių.

Tačiau pastaraisiais metais šis ryšys smarkiai pasikeitė. Pirma, stipriai išaugo plaukiojančių saugyklų reiškinys, t. y. žalios naftos, laikomos tanklaiviuose jūroje. Tokios saugyklos dažniausiai apima naftą, kilusią iš sankcionuotų šalių, kurios negalima parduoti oficialiais kanalais. Prekybos su Venesuela, Iranu ar Rusija apribojimai lėmė, kad beveik 100 milijonų barelių sankcionuotos žalios naftos liko saugoma vandenyje.

Antra, Kinijos paklausos struktūra žymiai pasikeitė. Viena svarbiausių pastarųjų metų pamokų yra ta, kad Kinija tapo dar stipresne ribine pirkėja. Šalis reaguoja ne tik į pernelyg aukštas kainas, mažindama pirkimus, bet ir į žemas kainas, agresyviai didindama importą. Dėl to, kartu su Saudo Arabija, kaip atsarginiu gamintoju, Kinija tapo tam tikru atsarginiu pirkėju.

Kinijos paklausa nėra paprasta vartojimo ar naftos perdirbimo maržos ekonomikos funkcija. Vidaus naftos perdirbimo gamyklų sprendimai iš esmės yra pavaldūs kainų kontrolės politikai, degalų subsidijų sąnaudų mažinimui ir strateginių atsargų kaupimui, o ne trumpalaikio pelningumo maksimizavimui.

Taip pat verta paminėti, kad Kinija toliau kaupia strategines atsargas. Nors Kinijos valdžios institucijos oficialiai neskiria strateginių ir komercinių atsargų, o jų perdirbimo sistemos pobūdis ištrina ribą tarp jų, Kinijos naftos atsargos 2026 m. vasario mėn. viršijo 1,2 milijardo barelių. Vien 2025 m. Kinija importavo kelis šimtus tūkstančių barelių per dieną daugiau, nei reikėjo perdirbimo gamykloms. Šie papildomi bareliai buvo naudojami atsargoms kaupti, o ne atspindėjo paklausos trūkumą. Praktiškai tai sukuria didžiulę papildomą paklausą, kurią lemia ne dabartinis vartojimas, o valstybės lygio strateginiai sprendimai.

Oksfordo energetikos studijų instituto (Oxford Institute for Energy Studies) 2025 m. rugsėjo mėn. paskelbtame straipsnyje „Iššifruojant „naftos pertekliaus“ naratyvą: įžvalgos iš atsargų dinamikos“ (Unpacking the ‘Oil Glut’ Narrative: Insights from Stock Dynamics) autoriai padarė išvadą, kad koreliacija tarp neatidėliotinų Brent naftos kainų ir regioninių naftos atsargų susilpnėjo po COVID laikotarpio, kai ryšys buvo daug stipresnis. Tai rodo, kad atsargų lygis šiuo metu turi mažesnę informacinę vertę trumpalaikiams kainų pokyčiams, ypač už EBPO šalių ribų.

Geopolitika ir politinės rizika

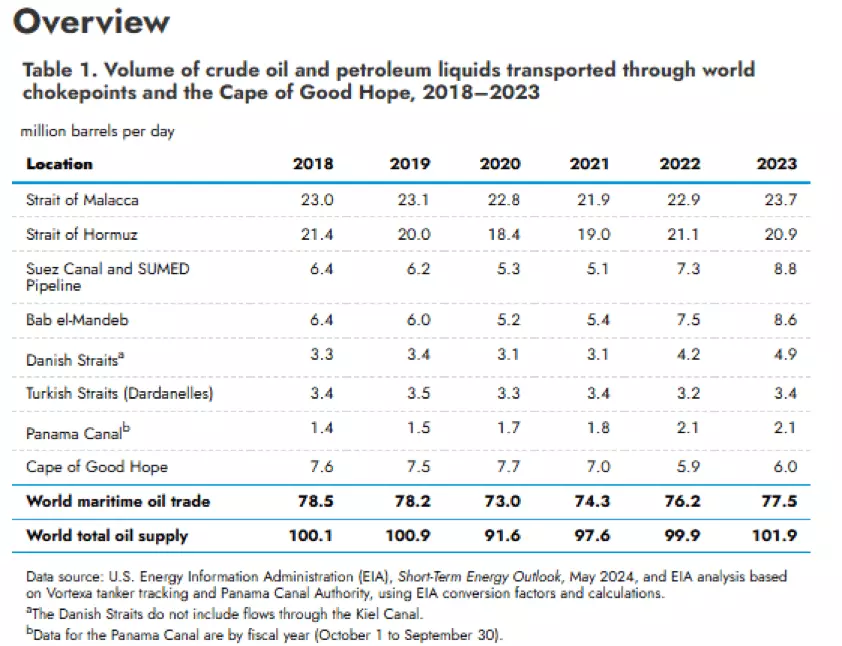

Geopolitiniai įvykiai išlieka svarbiu trumpalaikio naftos kainų nepastovumo veiksniu, ypač kai jie kelia grėsmę laisvam žalios naftos srautui prie vadinamųjų „suspaudimo taškų“, t. y. pagrindinių logistikos kliūčių. Pastaraisiais metais įvyko keletas tokių incidentų. Išpuoliai prieš komercinius laivus Raudonosios jūros regione, ankstesni sutrikimai pagrindiniuose laivybos sąsiauriuose, karas Ukrainoje ir didėjanti įtampa Persijos įlankoje iš karto padidino suvokiamą tiekimo riziką. Kartais tiesioginiai išpuoliai taikomi į gamybos įrenginius, o ne į transporto maršrutus. Ryškus pavyzdys įvyko 2019 m. rugsėjo mėn., kai ataka prieš Abqaiq ir Khurais įrenginius Saudo Arabijoje laikinai pašalino beveik 6 milijonus barelių naftos per dieną iš rinkos ir sukėlė staigų kainų šuolį.

Nors daugeliu atvejų rinka veikia su vadinamąja politine priemoka, reiškiančia papildomą kainos komponentą, atspindintį pasiūlos problemas, kurios ne visada atitinka ilgalaikį fizinį trūkumą. Jeigu rinkos pagrindai, tokie kad didelis atsargų lygis arba laisvi pajėgumai, išlieka pakankami, ši priemoka laikui bėgant linkusi išnykti. Rinka įkainoja riziką nedelsdama, bet dažnai ją taip pat greitai nuvertina, kai grėsmė nesukelia nuolatinio deficito.

Taip pat svarbu pažymėti, kad tokie sukrėtimai dažnai sukelia netradicinius politikos atsarginius sprendimus. Vienas pavyzdys buvo didelio masto žalios naftos išleidimas iš JAV strateginio naftos rezervo po karo Ukrainoje pradžios, siekiantis apie 1 milijoną barelių per dieną, siekiant sušvelninti kainų spaudimą ir stabilizuoti rinką. Tokios administracinės intervencijos taip pat daro įtaką pasiūlos balansams ir rinkos lūkesčiams.

Dabartinėje aplinkoje geopolitinę įtampą gali dar labiau sustiprinti finansų rinkos mechanizmai. Išplėtota pasirinkimo sandorių rinka reiškia, kad didėjanti apsidraudimo paklausa didina numanomą kintamumą, o delta hedging priverčia pasirinkimo sandorių pardavėjus dinamiškai koreguoti savo ateities sandorių pozicijas. Dėl to kainų judėjimą gali laikinai sustiprinti pati rinkos struktūra, nepriklausomai nuo faktinio fizinių sutrikimų masto.

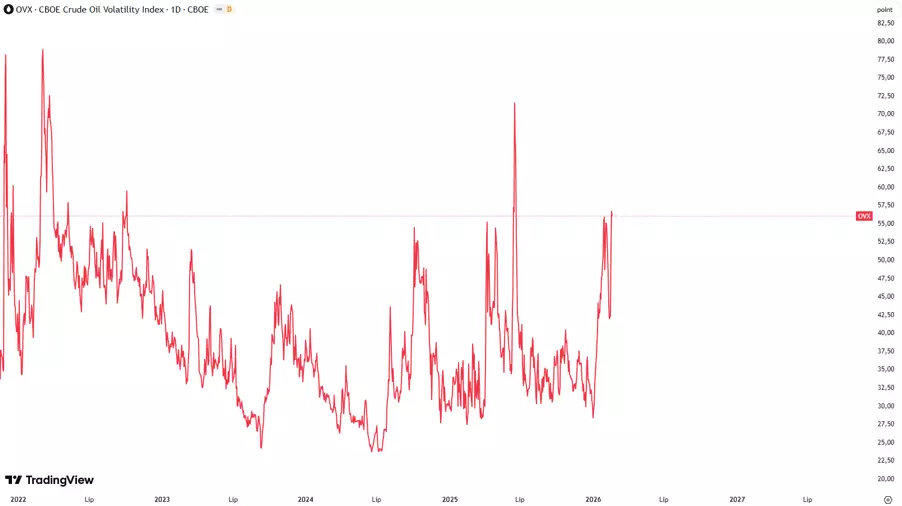

OVX indeksas yra naudingas rodiklis stebint šią rizikos priemoką. OVX yra numanomas naftos pasirinkimo sandorių nepastovumo indeksas ir dažnai vadinamas naftos rinkos baimės matuokliu. Kylančios OVX vertės signalizuoja didėjančius nepastovumo lūkesčius ir didesnį neapibrėžtumą tarp rinkos dalyvių, paprastai lydinčius geopolitinės įtampos epizodus. Staigus OVX šuolis, kai pagrindiniai rodikliai išlieka santykinai stabilūs, gali rodyti, kad baimė dominuoja naftos kainų nustatyme, ir palankiomis sąlygomis šis komponentas linkęs pamažu išnykti. OVX paprastai interpretuojamas santykinai su jo istoriniu vidurkiu. Vertės virš 40–50 punktų rodo didelę baimę ir galimą kainų išsekimą, o lygiai žemiau 20–25 punktų rodo rinkos ramybę. Indeksas apskaičiuojamas iš „United States Oil Fund“ (USO) pasirinkimo sandorių kainų, naudojant 30 dienų numanomo nepastovumo modelį.

Ar rinkos suvokimas svarbesnis už faktinę fundamentalių veiksnių būklę?

Galiausiai, verta prisiminti, kad pirmiau aptarti fundamentalūs veiksniai turi būti interpretuojami atsargiai, nes naftos rinka dabartinėmis sąlygomis į juos nereaguoja mechaniškai tiesiškai. Tokie sprendimai kaip OPEC+ politikos pokyčiai, atsargų pasikeitimai, geopolitinė įtampa ar struktūriniai pasiūlos ir paklausos koregavimai veikia kainas pirmiausia per tai, kaip juos suvokia rinkos dalyviai.

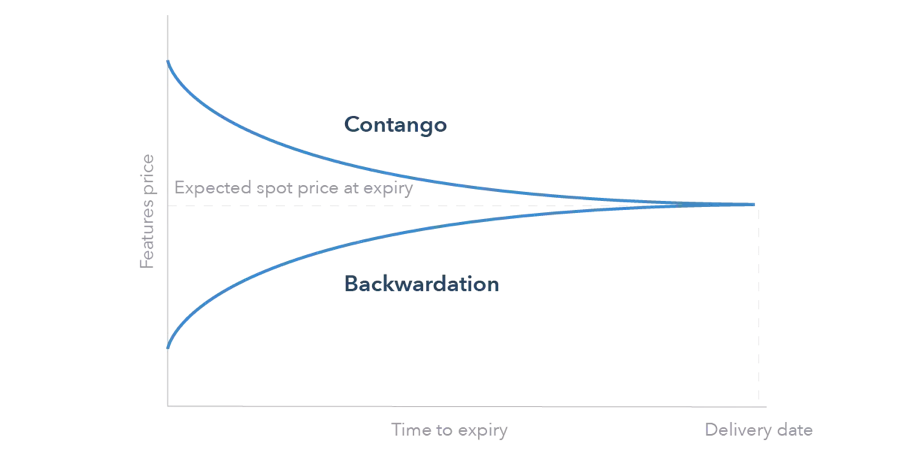

Rinkos reakcijos taip pat gali priklausyti nuo to, ar rinka yra atgalinės, ar kontango būsenos. Esant atgalinei būsenai, kai neatidėliotinos kainos yra didesnės už ateities sandorių kainas, saugojimo paskatos yra ribotos, o pasiūlos spaudimas linkęs greičiau virsti kainų pokyčiais. Priešingai, esant kontango, kai ateities sandorių kainos viršija neatidėliotinų sandorių (spot) kainas, rinka skatina atsargų kaupimą, o tai gali slopinti trumpalaikius kainų impulsus ir sulėtinti reakciją į individualius esminius signalus.

Tai reiškia, kad svarbu ne tik pats esminis įvykis, bet ir tai, kaip jis veikia investuotojų lūkesčius, pozicionavimą ir rinkos reakcijos funkciją. Vadinasi, kainų reakcijos mastas ir tvarumas labiau priklauso nuo suvokimo ir rinkos struktūros, nei nuo paties esminio sukrėtimo.

Pateikti duomenys suteikia papildomos informacijos apie visas analizes, įvertinimus, prognozes, rinkos apžvalgas, savaitės perspektyvas ar kitus panašius vertinimus ar informaciją (toliau – Analizė), skelbiamą „Admirals“ investicinių įmonių, veikiančių su „Admirals“ prekės ženklu (toliau – Admirals) interneto svetainėse. Prieš priimdami bet kokius investicinius sprendimus, atkreipkite dėmesį į šiuos dalykus: