Auksas prieš realiąsias palūkanų normas prieš USD – Kodėl istoriniai modeliai šiandien nebeveikia

Kodėl „pajamingumas mažėja = auksas brangsta“ nėra universali koreliacija ir apskritai ji nebegalioja nuo 2023 metų.

Auksas, JAV doleris ir realieji JAV skolos pajamingumai paprastai siejami šiais santykiais:

Trumpuoju laikotarpiu egzistuoja nežymus atvirkštinis ryšys tarp aukso ir JAV dolerio, matuojant dolerio indeksu (DXY, jis seka aukso vertės pokyčius kitų valiutų, daugiausia euro ir jenos, atžvilgiu). Kadangi aukso kaina, kaip ir kitų aktyvų, įskaitant naftą, nurodoma doleriais, dolerio kainai kritus, tai gali padėti padidinti aukso kainą ir atvirkščiai.

Tačiau pasitaiko epizodų, kai šis ryšys nėra stiprus arba apskritai nėra pastebimas. Tokie epizodai gali apimti stiprios likvidumo paklausos ir (arba) likvidumo trūkumo tarptautinėse rinkose laikotarpius. Kartais tai sutampa su kitomis rizikomis finansų rinkose, kurios vienu metu gali būti naudingos auksui.

Šiame straipsnyje pateikta informacija pateikiama tik švietimo tikslais ir nėra finansinė konsultacija. Prieš priimdami investicinius sprendimus, pasitarkite su finansų patarėju.

Štai pavyzdys, kaip tai galėtų veikti: dideli pasaulinės skolos kiekiai yra išreikšti Jungtinių Valstijų doleriais (vadinamoji eurodolerio sistema), ir skolininkai turėtų pirkti dolerius, kad padengtų savo įsipareigojimus, nesvarbu, koks brangus doleris yra. Todėl įtampos laikotarpiais (dažnai, kai patiriama įtampa visoje finansų ar užsienio valiutų sistemoje) ši paklausa galėtų dar labiau padidinti dolerio kainą kitų valiutų atžvilgiu.

Todėl kartais ir auksas, ir doleris gali kilti kartu tuo pačiu metu. Tokia dinamika galėjo būti pastebėta periodu po Didžiosios recesijos pradžios (1 diagrama).

1 diagrama

Ilgalaikėje perspektyvoje doleris, kaip ir kitos fiat valiutos, nuolat nuvertėja aukso atžvilgiu, kaip matome šioje diagramoje:

2 diagrama

JAV obligacijų pajamingumų pokyčiai gali paveikti dolerio kainą kitų valiutų atžvilgiu. Aukštesni santykiniai pajamingumai gali lemti padidėjusią dolerio paklausą tarptautiniu mastu. Pažymėtina, kad paprastai egzistuoja didelė dolerio paklausa visame pasaulyje, nes doleris yra pasaulio rezervinė valiuta.

Auksas ir JAV vyriausybės obligacijų palūkanų normos istoriškai

Istoriškai egzistavo stipresnė atvirkštinė koreliacija tarp aukso ir 10 metų JAV obligacijų pajamingumo (naudojame juos kaip palyginimą, nes jie yra etaloninė norma). Ši koreliacija linkusi išlikti skirtinguose režimuose, kaip matome disinfliacijos laikotarpiu, devintajame dešimtmetyje Jungtinėse Valstijose:

3 diagrama

Vis dėlto, reikia pastebėti, kad šiam ryšiui gali turėti įtakos kiti svarbūs veiksniai, tokie kaip centrinių bankų sprendimai, paklausos ir pasiūlos veiksniai ir kiti, kuriuos aptarsime vėliau.

Taip pat reikia pažymėti, kad, rinkdamiesi auksą ir JAV obligacijas kaip ilgalaikę priemonę, investuotojai atsižvelgia į realiąsias palūkanas: nominalios obligacijų palūkanos minus infliacija. Kai infliacija yra didelė, realiosios obligacijų palūkanos gali būti net neigiamos, o tai reiškia, kad investuotojai praranda pinigus laikydami minėtą obligaciją. Didelės infliacijos epizodai ypač linkę būti labai bauginantys obligacijų rinkoms apskritai.

Kodėl egzistavo koreliacija tarp aukso ir obligacijų?

Kodėl atvirkštinė koreliacija? Tiek JAV vyriausybės obligacijos, tiek auksas tarptautiniu mastu laikomi saugaus prieglobsčio aktyvu. Tačiau yra bent vienas svarbus skirtumas:

- Auksas negeneruoja pinigų srautų.

- JAV obligacijos generuoja, palūkanų forma.

Todėl didesni pajamingumai gali lemti padidėjusią JAV skolos priemonių paklausą ir sumažėjusią aukso paklausą, o tai gali sumažinti aukso kainą.

Kitas skirtumas yra JAV vyriausybės finansinė padėtis. Dėl nuolatinių deficitų ir sumažinto ilgalaikio reitingo, investuotojai galėtų reikalauti didesnių pajamingumų, net jeigu JAV obligacijos yra naudojamos kaip užstatas visame pasaulyje.

Tačiau reikia atkreipti dėmesį, kad nors kartais JAV vyriausybės obligacijų pajamingumai gali paveikti aukso kainą, atvirkščiai būna retai. Ilgalaikių obligacijų pajamingumai priklauso daugiausia nuo:

- Numatomos ilgalaikės infliacijos

- Numatomo BVP augimo

- Kitos rizikos ir neaiškumų (pavyzdžiui, geopolitinių veiksnių, bet jie vaidina mažesnį vaidmenį, lyginant su ankstesniaisiais dviem)

Obligacijoms su trumpesniu terminu (1 metai, 5 metai, keli mėnesiai) Federalinio rezervato pinigų politika ir JAV iždo politika gali vaidinti daug svarbesnį vaidmenį, veikiantį obligacijų pajamingumus.

Auksas ir pajamingumai – ar šį kartą viskas kitaip?

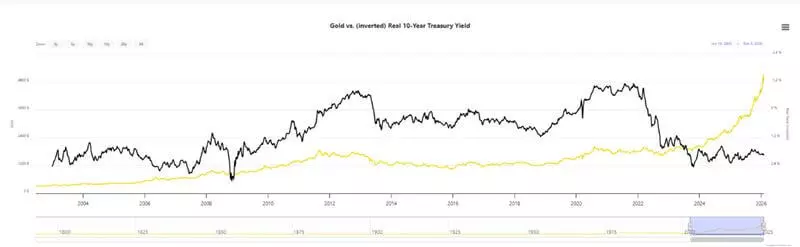

„Šį kartą viskas kitaip“ linkęs būti bauginantis posakis rinkose. Tačiau nuo 2023 m. atvirkštinė koreliacija tarp 10 metų pajamingumų ir aukso kainos nutrūko.

Kaip galima pastebėti 4 diagramoje, tiek auksas, tiek 10 metų vyriausybės obligacijų pajamingumai linkę kilti, nors Federalinis rezervas 2024 m. rugsėjį atnaujino palūkanų normų mažinimą (atkreipkite dėmesį , kad 10 metų pajamingumo diagrama yra apversta).

4 diagrama

Tokią dinamiką būtų galima paaiškinti naujomis rizikomis pasaulinėje finansų sistemoje. Kai kurios iš jų apima, be kita ko:

- Suverenios šalies turto įšaldymą

- Galimą grėsmę naudoti dolerį ir (arba) SWIFT sistemą kaip politinę priemonę

- Nuo 2020 m. daugelio centrinių bankų vykdytą precedento neturinčią piniginę intervenciją

- Didelį tarptautinės prekybos neapibrėžtumą, atsirandantį dėl tiekimo grandinių pokyčių ir politinių sprendimų (pavyzdžiui, vykstančių tarifų konfrontacijų ir eksporto apribojimų rizikos, ypač žaliavoms, tokioms kaip retųjų žemių mineralai)

- Karinių konfliktų – tiek jau vykstančių, tiek ir galimų ateityje

- Kai kurias pirmaujančias pasaulio ekonomikas, kurios yra silpnos

- Naujas politines sutartis ir koalicija

Tai gali paaiškinti faktą, kad centriniai bankai perka didžiausius fizinio aukso kiekius nuo 1971 m., kai Richardas Nixonas nutraukė paskutinę aukso standarto (vadinamosios Bretton-Woods sistemos) iteraciją. Tai taip pat galėtų paaiškinti, kodėl investuotojams reikėtų didesnių vyriausybės obligacijų pajamingumų – dėl didesnės infliacijos ir silpno ekonomikos augimo rizikos ateityje.

5 diagrama

Be to, daugelyje regionų, įskaitant JAV ir Japoniją, stebime aukštesnę infliaciją nei centrinių bankų tikslai, tolesnio palūkanų normų mažinimo lūkesčius ir centrinių bankų balansų didėjimą ir (arba) fiskalinę stimuliaciją, su nuolatinėmis didelėmis vyriausybės išlaidomis ir biudžeto deficitais daugelyje šalių. Istoriškai visa tai linkę būti infliaciniais, todėl tai yra dalis potencialaus paaiškinimo dėl didesnių vyriausybės obligacijų pajamingumų ir aukso kainos.

Praktinės „naujojo režimo“, pasižyminčio aukštais aukso ir obligacijų pajamingumais, pasekmės

Dabar, kai suprantame pagrindinį ryšį tarp JAV dolerio (atstovaujamo DXY), nominaliojo ir realiojo JAV obligacijų pajamingumo bei dolerio kainos, ir kad jau paaiškinome kai kurias rizikas sistemoje, kokios yra praktinės pasekmės prekiautojams ir investuotojams?

- Politika dominuoja kaip niekada anksčiau – turime atidžiau nei bet kada stebėti politinius ir centrinių bankų sprendimus. Gali būti, kad šis naujas „režimas“, pasižymintis aukštomis aukso kainomis ir santykinai aukštesniais obligacijų pajamingumais, bet potencialiai silpnu doleriu, gali tęstis ir ateityje, ypač jeigu minėtos rizikos išlieka ir pasauliniai geopolitiniai santykiai yra įtempti.

- Rinkos gali akimirksniu pasikeisti – vienas politinis sprendimas gali pajudinti rinkas ir sutrikdyti mūsų strategijas arba potencialiai sukurti naujų galimybių, kaip matėme daug kartų per praėjusius metus.

- Didesnis nepastovumas ir užsitęsusi infliacija reiškia padidėjusį poreikį apsidrausti nuo rizikos arba apsaugoti savo santaupas – tai reikia apsvarstyti dalyvaujant rinkose arba siekiant apsaugoti mūsų santaupų perkamąją galią. Gali būti gera mintis apsvarstyti dar labiau diversifikuotą portfelį, ypač jeigu investuojama ilguoju laikotarpiu.

- Tiek auksas, tiek JAV vyriausybės obligacijos yra laikomi saugaus prieglobsčio aktyvais – o tai, kad centriniai bankai, kurie yra pagrindiniai piniginių sprendimų dalyviai, juos toliau kaupia, gali reikšti, kad jie tikisi nuolatinių rizikų ateityje. Į tai vertinga atsižvelgti, jeigu domitės šiuo turtu ar rinkomis apskritai.

- Tiek auksas, tiek vyriausybės obligacijų pajamingumas yra orientuoti į ateitį – o tai reiškia, kad jie dažnai juda dėl numatomos rizikos. Taigi, tai, kad per pastaruosius trejus metus jie judėjo (daugiau ar mažiau) kartu, gali būti labai svarbus požymis, kad rinkos dalyviai tikisi tolesnės rizikos. Tačiau galimi atsinaujinusios didelės infliacijos epizodai galėtų kelti grėsmę obligacijoms ir apskritai fiksuoto pajamingumo priemonėms.

- Dabartinė dinamika rodo, kad dalyvaujant rinkoje svarbiau nei bet kada atsižvelgti į likvidumą (padidėjusi saugaus prieglobsčio aktyvo paklausa galėtų sumažinti likvidumą ir (arba) rizikos turto patrauklumą) ir rotaciją tarp sektorių.

Žinoma, jokios priemonės kaina negali judėti tik viena kryptimi. Todėl gali būti protinga atsižvelgti į minėtus aspektus, bet vis tiek saugotis per didelių pakilimų, rinkos ažiotažo ir FOMO pirkimo, kuris buvo pastebėtas su auksu 2025 m. pabaigoje ir 2026 m. pradžioje.

Istoriškai daugelis išvardytų tendencijų buvo naudingos saugaus prieglobsčio aktyvams. Tačiau, nors daugelį tendencijų (tokių kaip padidėjusios vyriausybės išlaidos ir sukaupti deficitai, prekybos įtampa bei konfliktai įvairiose pasaulio dalyse) sunku pakeisti, kaip jau minėjome, staigus politinis sprendimas ar sprendimų serija gali pakeisti visą aptartą situaciją. Dabartinė dinamika reikalauja, kad investuotojai ir prekiautojai būtų atidesni ir lankstesni nei bet kada anksčiau.

- Auksas prieš realiuosius pajamingumus – atnaujinta diagrama | LongtermTrends

- Aukso kainų ir JAV dolerio koreliacija – 10 metų diagrama | MacroTrends

- Doleris pasaulinės recesijos metu: JAV pinigų politika ir didžiulė prievolė – Bostono Federalinis rezervas

Pateikti duomenys suteikia papildomos informacijos apie visas analizes, įvertinimus, prognozes, rinkos apžvalgas, savaitės perspektyvas ar kitus panašius vertinimus ar informaciją (toliau – Analizė), skelbiamą „Admirals“ investicinių įmonių, veikiančių su „Admirals“ prekės ženklu (toliau – Admirals) interneto svetainėse. Prieš priimdami bet kokius investicinius sprendimus, atkreipkite dėmesį į šiuos dalykus: