Kereskedés nyersolajjal politikai kínálatkontroll alatt: Hogyan bomlasztja meg az OPEC+, a készletek és a geopolitikai kockázat a normális árképzést

Az olajpiac változik. A nyersolaj-kereskedelem korai időszakától eltérően a hagyományos árupiaci árképzési mechanizmusok, amelyek a kereslet és kínálat egyensúlyán alapulnak, fokozatosan átadják helyüket a politikai, spekulatív és külső tényezőknek. Az OPEC+, a globális készletszintek és a geopolitikai kockázatok olyan környezetet teremtenek, amelyben az árak nem csupán a fundamentumokat tükrözik, hanem kormányzati döntések, befektetői percepciók és hirtelen külső sokkok alakítják őket.

Ez a cikk azt vizsgálja, hogy az OPEC+ döntései, a készletdinamika és a geopolitikai feszültségek hogyan hatnak az olajárak mozgására, és hogy ma a fundamentumok vagy a piaci reakciók játszanak-e domináns szerepet az árak alakításában.

A cikkben található információk kizárólag oktatási célokat szolgálnak, és nem minősülnek pénzügyi tanácsadásnak. A befektetési döntések meghozatala előtt konzultáljon pénzügyi tanácsadóval.

Az OPEC+ egy olyan csoport, amely irányítja a piacot?

A Kőolaj-exportáló Országok Szervezete, ismertebb nevén OPEC, 1960-ban alakult Bagdadban öt ország által: Irán, Irak, Kuvait, Szaúd-Arábia és Venezuela, más tagok fokozatosan csatlakoztak később. Évtizedek óta a kartell központi szerepet játszott a kínálat alakításában és az olajárak befolyásolásában.

Azonban az Egyesült Államok palaforradalma és a nem OPEC-termelők gyors kínálatnövekedése által 2014-ben okozott éles árzuhanás után világossá vált, hogy a szervezet önmagában már nem képes hatékonyan stabilizálni a piacot.

Válaszul 2016-ban történelmi megállapodás született Oroszországgal és tíz másik, nem kartellgyártóval, létrehozva a kibővített OPEC+ koalíciót. Ma az OPEC+ a globális nyersolajtermelés nagyjából 40%-át adja, és a világ igazolt tartalékainak többségét birtokolja, így a csoport a globális energiapiac egyik legbefolyásosabb szereplőjévé vált.

Fontos az is, hogy ezen országok közül sok viszonylag rugalmas termelő, azaz tartalék termelési kapacitásaiknak és a nemzeti olajóriások feletti állami ellenőrzésnek köszönhetően meglehetősen gyorsan növelni vagy csökkenteni tudják a kibocsátást. A legkiemelkedőbb példa Szaúd-Arábia, amelyet gyakran „swing producerként” írnak le, mert a piac legnagyobb stabilizátoraként működik.

A csoport árra gyakorolt befolyásolási mechanizmusa elméletileg egyszerűnek tűnik, de a gyakorlatban rendkívül összetett. Amikor a piac túlkínálattal és lefelé mutató ároldali nyomással szembesül, az OPEC+ csökkenti a termelési kvótákat, korlátozva a nyersolaj elérhetőségét és támogatva az árakat. Ezzel szemben hiány és gyors áremelkedés idején a csoport növelheti a kibocsátást az ellátási feszültségek enyhítése és a túlzott volatilitás csökkentése érdekében.

Elméletileg a mechanizmus a kínálatkezelésen alapul. A gyakorlatban a piaci várakozások is ugyanolyan fontosak, mivel a termeléscsökkentési vagy -növelési bejelentések gyakran árreakciókat váltanak ki, még mielőtt a tényleges volumenváltozások bekövetkeznének. Ennek eredményeként az OPEC+ befolyása nemcsak a fizikai kínálaton keresztül érvényesül, hanem a befektetői hangulat és elvárások alakításán keresztül is. Fontos, hogy a tagok nem mindig egyeznek, és néha konfliktusok merülnek fel. A legemlékezetesebb példa az Oroszország és Szaúd-Arábia közötti nézeteltérés volt a COVID-19 sokkra adott válaszok kapcsán, ami a Szaúd-Arábia által 2020 áprilisában meghirdetett árháborúhoz és az azt követő árzuhanáshoz vezetett.

Készletek és Kína szerepe, egy új piaci dinamika Dinamika

A klasszikus szabály szerint az emelkedő olajkészletek lefelé irányuló nyomást gyakorolnak az árakra, míg a csökkenő készletek hajlamosak támogatni az áremelkedést. Korábban ez a kapcsolat viszonylag átlátható volt, és az Egyesült Államokban vagy az OECD-országokban lévő kereskedelmi készletszintek a piaci egyensúly egyik fő mutatójának számítottak.

Az elmúlt években azonban ez a kapcsolat jelentősen megváltozott. Először is, erőteljesen megnőtt a lebegő tárolás jelensége, ami a tengeren, tankereken tárolt nyersolajat jelenti. Az ilyen tárolás általában szankcionált országokból származó olajat foglal magában, amelyet nem lehet hivatalos csatornákon keresztül értékesíteni. A Venezuelával, Iránnal vagy Oroszországgal szembeni kereskedelmi korlátozások eredményeként közel 100 millió hordó szankcionált nyersolaj maradt tárolva a vízen.

Másodszor, a kínai kereslet szerkezete jelentősen megváltozott. Az elmúlt évek egyik legfontosabb tanulsága, hogy Kína még erősebb marginális vásárlóvá vált. Az ország nemcsak a túlzottan magas árakra reagál a vásárlások csökkentésével, hanem az alacsony árakra is agresszív importnöveléssel. Ennek eredményeként Szaúd-Arábia, mint a kínálatot szabályozó termelő mellett, Kína is megjelent egyfajta „swing demander”-ként.

A kínai kereslet nem csupán a fogyasztás vagy a finomítói árrés gazdaságosságának egyszerű függvénye. A hazai finomítói döntések nagyrészt alá vannak rendelve az árkontroll-politikáknak, az üzemanyag-támogatási költségek csökkentésének és a stratégiai készletfelhalmozásnak, nem pedig a rövid távú profit maximalizálásának.

Érdemes megjegyezni, hogy Kína továbbra is építi stratégiai készleteit. Bár a kínai hatóságok formálisan nem különítik el a stratégiai és kereskedelmi készleteket, és finomítási rendszerük természete elhomályosítja a közöttük lévő határt, a kínai olajkészletek 2026 februárjában meghaladták az 1,2 milliárd hordót. Csak 2025-ben Kína naponta több százezer hordóval többet importált, mint amennyire a finomítóknak szükségük volt. Ezeket a kiegészítő hordókat készletek felhalmozására használták, nem pedig a kereslethiányt tükrözték. Gyakorlatilag ez hatalmas többletkeresletet teremt, amelyet nem a jelenlegi fogyasztás, hanem állami szintű stratégiai döntések vezérelnek.

Az Oxford Institute for Energy Studies által 2025 szeptemberében közzétett, „Unpacking the ‘Oil Glut’ Narrative: Insights from Stock Dynamics” című cikkben a szerzők arra a következtetésre jutottak, hogy a prompt Brent árak és a regionális olajkészletek közötti korreláció a COVID-időszak után meggyengült, amikor a kapcsolat sokkal erősebb volt. Ez azt sugallja, hogy a készletszintek jelenleg kevesebb információs értékkel bírnak a rövid távú ármozgások szempontjából, különösen az OECD országokon kívül.

Geopolitika és a Politikai Kockázati Prémium

A geopolitikai események továbbra is fontos mozgatórugói a rövid távú olajár-volatilitásnak, különösen akkor, ha az úgynevezett szűk keresztmetszetek, azaz kulcsfontosságú logisztikai szűkületek közelében veszélyeztetik a nyersolaj szabad áramlását. Az utóbbi évek több ilyen incidenst is hoztak. A húti támadások a kereskedelmi hajók ellen a Vörös-tenger térségében, a korábbi zavarok a fő hajózási szorosokban, az ukrajnai háború és a Perzsa-öbölben növekvő feszültségek azonnal megnövelték az észlelt ellátási kockázatot. Néha közvetlen támadások célpontjai a termelési létesítmények, nem pedig a szállítási útvonalak. Jelentős példa volt 2019 szeptemberében, amikor a Szaúd-Arábiában lévő Abqaiq és Khurais létesítmények elleni támadás ideiglenesen közel 6 millió hordó/nap termelést vont ki a piacról, és éles áremelkedést váltott ki.

Bár sok esetben a piac egy úgynevezett politikai prémiummal működik, ami egy olyan további árkomponenst jelent, amely azokat az ellátási aggodalmakat tükrözi, amelyek nem mindig felelnek meg egy tartós fizikai hiánynak. Ha a piaci fundamentumok, mint például a magas készletszintek vagy a rendelkezésre álló tartalék kapacitás komfortosak maradnak, ez a prémium hajlamos idővel elhalványulni. A piac azonnal beárazza a kockázatot, de gyakran ugyanolyan gyorsan le is árazza, amikor a fenyegetés nem materializálódik tartós deficitté.

Fontos azt is megjegyezni, hogy az ilyen sokkok gyakran váltanak ki nem konvencionális politikai válaszokat. Erre példa volt a nyersolaj nagyszabású kibocsátása az amerikai stratégiai kőolajtartalékból az ukrajnai háború kitörése után, amely napi körülbelül 1 millió hordót ért el 180 napon keresztül, az árnyomás enyhítése és a piac stabilizálása érdekében. Az ilyen típusú adminisztratív beavatkozások az ellátási egyensúlyokat és a piaci elvárásokat is befolyásolják.

A jelenlegi környezetben a geopolitikai feszültségeket tovább erősíthetik a pénzügyi piaci mechanizmusok. A fejlett opciós piac azt jelenti, hogy a fedezeti ügyletek iránti növekvő kereslet feljebb nyomja az implicit volatilitást, miközben a delta hedging arra kényszeríti az opciók íróit, hogy dinamikusan módosítsák a futures pozícióikat. Ennek eredményeként az árfolyammozgásokat átmenetileg felerősítheti maga a piaci struktúra, függetlenül a fizikai zavarok tényleges mértékétől.

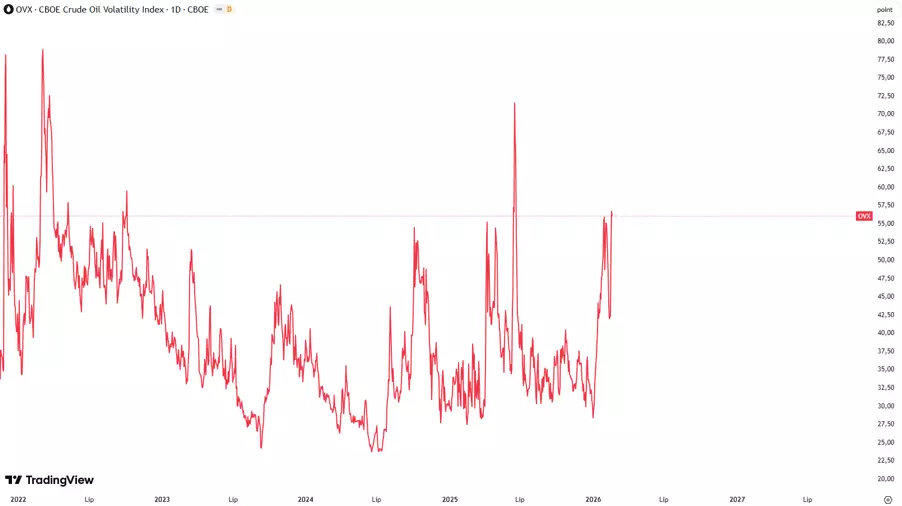

Az OVX index hasznos mutatóként szolgál ezen kockázati prémium megfigyelésére. Az OVX az olajopciók implikált volatilitási indexe, és gyakran nevezik az olajpiac félelem-mérőjének. Az emelkedő OVX értékek növekvő volatilitási várakozásokat és nagyobb bizonytalanságot jeleznek a piaci szereplők körében, jellemzően geopolitikai feszültségek epizódjait kísérve. Az OVX hirtelen megugrása, miközben az alapvető tényezők viszonylag stabilak maradnak, azt jelezheti, hogy a félelem uralja az olajárképzést, és kedvező körülmények között ez az összetevő fokozatosan eloszlik. Az OVX-et általában a történelmi átlagához viszonyítva értelmezik. A 40-50 pont feletti értékek extrém félelmet és lehetséges árfáradtságot sugallnak, míg a 20-25 pont alatti szintek piaci nyugalmat jeleznek. Az indexet az United States Oil Fund (USO) opciós áraiból számítják, egy 30 napos implikált volatilitási modell alapján.

Fontosabb-e a piaci percepció, mint az alapvető tényezők tényleges állapota?

Végezetül érdemes emlékeztetni, hogy a fent tárgyalt fundamentális tényezőket óvatosan kell értelmezni, mivel az olajpiac jelenlegi körülmények között nem reagál rájuk mechanikusan lineáris módon. Az olyan döntések, mint az OPEC+ politikájának változásai, a készletállományok módosulásai, a geopolitikai feszültségek vagy a strukturális kínálati és keresleti kiigazítások elsősorban azon keresztül befolyásolják az árakat, ahogyan a piaci szereplők észlelik őket.

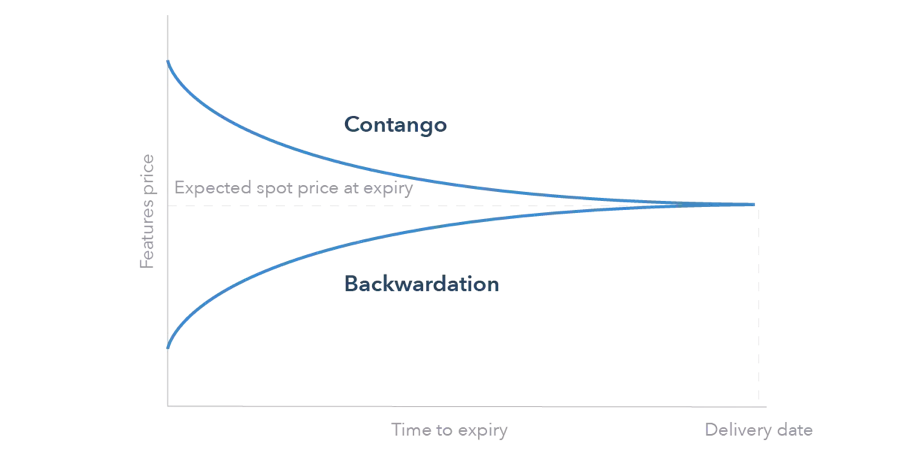

A piaci reakciók attól is függhetnek, hogy a piac backwardation vagy contango állapotban van-e. Backwardation esetén, amikor a spot árak magasabbak, mint a határidős árak, a tárolási ösztönzők korlátozottak, és a kínálati nyomás gyorsabban fordítódik le ármozgásokká. Ezzel szemben contango esetén, amikor a határidős árak meghaladják az azonnali árakat, a piac ösztönzi a készletek felhalmozását, ami csökkentheti a rövid távú árimpulzusokat és lassíthatja az egyes fundamentális jelekre adott reakciót.

Ez azt jelenti, hogy nemcsak a fundamentális esemény bekövetkezése számít, hanem az is, hogyan befolyásolja a befektetői elvárásokat, a pozícionálást és a piaci reakciófüggvényt. Következésképpen az árválaszok mértéke és tartóssága inkább az észleléstől és a piaci struktúrától függ, mintsem pusztán a fundamentális sokktól.

A megadott adatok további információt nyújtanak az Admirals védjegy alatt működő Admirals befektetési cégek (továbbiakban Admirals) weboldalain közzétett összes elemzésről, becslésről, prognózisról, előrejelzésről, piaci áttekintésről, heti kilátásról vagy más hasonló értékelésről vagy információról (a továbbiakban: „Elemzés”). Mielőtt bármilyen befektetési döntést hozna, ügyeljen a következőkre: