Arany kontra reálkamatok kontra USD – Miért nem működnek már a történelmi minták napjainkban?

Miért nem univerzális korreláció az „hozamok csökkennek = arany emelkedik”, és miért nem érvényes 2023 óta

Az arany, az amerikai dollár és az amerikai adósság reálhozamai között normális esetben a következő kapcsolatok állnak fenn:

Rövid távon gyenge inverz kapcsolat van az arany és az amerikai dollár között, amit a dollárindex (DXY; ez az arany más devizákkal, elsősorban euróval és jennel szembeni teljesítményét követi nyomon) mér. Mivel az arany, mint más eszközök, beleértve az olajat is, dollárban van denominálva, ha a dollár ára esik, ez segíthet növelni az arany árát, és fordítva.

Vannak azonban olyan időszakok, amikor ez az összefüggés nem erős, vagy egyáltalán nem figyelhető meg. Ilyen időszakok lehetnek az erős likviditási igények és/vagy a likviditáshiány a nemzetközi piacokon. Néha ez egybeesik más pénzügyi piaci kockázatokkal, ami egyidejűleg kedvező lehet az arany számára.

A cikkben található információk kizárólag oktatási célokat szolgálnak, és nem minősülnek pénzügyi tanácsadásnak. A befektetési döntések meghozatala előtt konzultáljon pénzügyi tanácsadóval.

Így működhet ez részben: Óriási mennyiségű adósság van globálisan az Amerikai Egyesült Államok dollárjában denominálva (az úgynevezett eurodollár-rendszer), és az adósoknak dollárt kell vásárolniuk kötelezettségeik törlesztéséhez, függetlenül attól, hogy milyen drága a dollár, ezért stresszes időszakokban (gyakran amikor az egész pénzügyi vagy forex rendszerben stressz van) ez a kereslet tovább növelheti a dollár árfolyamát más valutákkal szemben.

Ezért néha az arany és a dollár is emelkedhetett egyszerre. Ilyen dinamikák voltak megfigyelhetőek a nagy recesszió kezdetét követő időszakban, a 1. diagramon.

1. diagram

Hosszú távon a dollár, más fiat valutákhoz hasonlóan, folyamatosan amortizálódik az arannyal szemben, ahogyan az az alábbi diagramon látható.

2. diagram

Az amerikai kötvények hozamainak változásai a dollár más valutákkal szembeni árfolyamát is befolyásolhatják. A magasabb relatív hozamok a dollár iránti megnövekedett nemzetközi kereslethez vezethetnek. Megjegyzendő, hogy a dollár iránt általában erős kereslet mutatkozik globálisan, mivel a dollár a világ tartalékvalutája.

Az arany és az amerikai államkötvények kamatlábai történelmileg

Történelmileg erősebb inverz korreláció volt az arany és a 10 éves Egyesült Államok kötvényeinek hozama között (ezeket használjuk összehasonlításként, mivel ezek a referencia kamatlábak). Ez a korreláció általában igaz marad különböző rendszerekben, ahogy az 1980-as évek dezinflációs időszakában is láthatjuk az Egyesült Államokban 3. ábra.

3. ábra

Mindazonáltal figyelembe kell venni, hogy más fontos tényezők, mint például a központi bankok döntései, a keresleti és kínálati tényezők, és egyéb tényezők – amint azt hamarosan látni fogjuk – befolyásolhatják ezt az összefüggést.

Azt is figyelembe kell venni, hogy amikor az arany és az amerikai kötvények között döntenek hosszú távú befektetési eszközként, a befektetőkfigyelembe veszik a reálhozamot: névleges kötvényhozam mínusz infláció. Magas infláció esetén a kötvények reálhozama akár negatív is lehet, ami azt jelenti, hogy a befektetők pénzt veszítenek az adott kötvény tartásával. A magas inflációs időszakok különösen ijesztőek általában a kötvénypiacok számára.

Miért létezett korreláció az arany és a kötvények között?

Miért a fordított korreláció? Mind az amerikai államkötvények, mind az arany nemzetközileg menedékeszközöknek számítanak. De van legalább egy fontos különbség:

- Az arany nem termel pénzforgalmat.

- Az amerikai kötvények igen, kamat formájában.

Ezért a magasabb hozamok növelhetik az amerikai adósságinstrumentumok iránti keresletet és csökkenthetik az arany iránti keresletet, így az arany ára lefelé mozdulhat.

Egy másik különbség az amerikai kormány pénzügyi helyzete. A folyamatos hiányok és csökkent hosszú távú minősítés miatt a befektetők magasabb hozamokat követelhetnek, annak ellenére, hogy az amerikai kötvények globálisan fedezetként szolgálnak.

Azonban meg kell jegyezni, hogy bár néha az amerikai államkötvények hozamai befolyásolhatják az arany árát, a fordítottja ritkán igaz. A hosszú lejáratú kötvénypiaci hozamok elsősorban a következőktől függenek:

- Hosszú távon várható infláció

- Várható GDP-növekedés

- Egyéb kockázatok és bizonytalanságok (például geopolitikai tényezők; azonban ezek kisebb szerepet játszanak az előző két tényezőhöz képest)

Rövidebb lejáratú kötvények (1 éves, 5 éves, több hónapos) esetében a Federal Reserve monetáris politikája és az amerikai pénzügyminisztérium politikája sokkal hangsúlyosabb szerepet játszhat a kötvénypiaci hozamok befolyásolásában.

Arany és hozamok – Ezúttal más a helyzet?

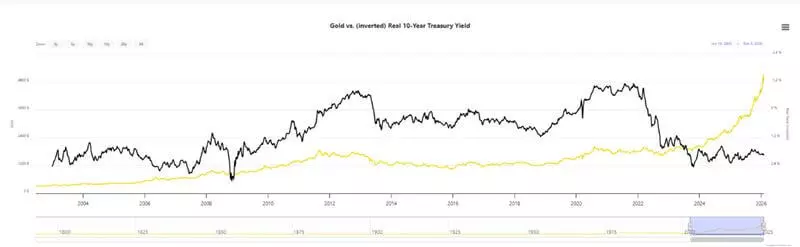

„Ezúttal más a helyzet” – ez általában egy ijesztő mondás a piacokon. Mégis 2023 óta megszakadt a 10 éves hozamok és az arany ára közötti inverz korreláció.

Amint a 4. ábrán látható, mind az arany, mind a 10 éves államkötvény hozama emelkedni szokott, annak ellenére, hogy a Federal Reserve 2024 szeptemberében folytatta a kamatcsökkentéseket (kérjük, vegye figyelembe, hogy a 10 éves hozam grafikonja fordított).

4. diagram

Az ilyen dinamika a globális pénzügyi rendszerben megjelenő új kockázatokkal magyarázható. Ezek közé tartoznak többek között:

- Szuverén országok eszközeinek befagyasztása;

- A dollár és/vagy a SWIFT rendszer politikai eszközként való felhasználásának lehetséges fenyegetése;

- Számos jegybank példátlan monetáris intervenciója 2020 óta;

- Magas nemzetközi kereskedelmi bizonytalanság, amelyet az ellátási láncok változásai és politikai döntések (például a folyamatos tarifakonfrontációk és az exportkorlátozások kockázata, különösen az olyan nyersanyagok esetében, mint a ritkaföldfémek) okoznak;

- Katonai konfliktusok – folyamatos és potenciális konfliktusok;

- Néhány vezető globális gazdaság gyenge;

- Új politikai szerződések és koalíciók.

Ezek magyarázhatják azt a tényt, hogy a központi bankok 1971 óta a legmagasabb mennyiségű fizikai aranyat vásárolják, amikor az aranyalap utolsó iterációját (az úgynevezett Bretton Woods-i rendszert) Richard Nixon megszüntette. Ezek azt is megmagyarázhatják, hogy a befektetők miért igényelnének magasabb hozamokat az államkötvényekre – a magasabb infláció és a jövőbeni gyenge gazdasági növekedés magas érzékelt kockázatai miatt.

5. ábra

Továbbá számos régióban, beleértve az Egyesült Államokat és Japánt is, azt figyeljük meg, hogy a jegybankok céljaihoz képest magasabb az infláció, további kamatcsökkentésekre vonatkozó várakozások vannak, és növekednek a jegybankok mérlegei és/vagy fiskális ösztönzők, miközben számos országban továbbra is magas a kormányzati kiadások és a költségvetési hiány. Történelmileg mindezek inflációs tendenciát mutatnak, ezért ez része a kormányzati kötvények magasabb keresett hozamai és az arany ára magasabb árának lehetséges magyarázatának.

Az Arany és a Magas Kötvénypiaci hozamok „új rendjének” gyakorlati következményei

Most, hogy megértettük az amerikai dollár (a DXY által reprezentálva), az amerikai kötvények nominális és reálhozamainak, valamint a dollár árfolyamának alapvető kapcsolatát, és már magyaráztunk néhány rendszerszintű kockázatot, milyen gyakorlati következményekkel jár mindez a kereskedők és befektetők számára?

- A politika minden eddiginél jobban dominál – minden eddiginél jobban figyelemmel kell kísérnünk a politikai és a jegybankok döntéseit. Lehetséges, hogy ez az arany magas árainak és a viszonylag magasabb kötvénypiaci hozamok, de potenciálisan gyenge dollár „új rendje” a jövőben is fennmaradhat, különösen, ha a fent említett kockázatok továbbra is fennállnak, és a globális geopolitikai kapcsolatok feszültek.

- A piacok egy pillanat alatt megváltozhatnak – egy politikai döntés elmozdíthatja a piacokat és megzavarhatja stratégiáinkat, vagy potenciálisan új lehetőségeket teremthet, ahogy azt az előző évben többször is tapasztaltuk.

- A magasabb volatilitás és a tartós infláció fokozott igényt jelent az expozíció fedezésére vagy a megtakarításaink védelmére – ezt érdemes figyelembe venni, amikor részt veszünk a piacokon, vagy amikor megpróbáljuk megőrizni megtakarításaink vásárlóerejét. Lehet, hogy jó ötlet lenne megfontolni egy még diverzifikáltabb portfóliót, különösen, ha hosszú távra fektet be.

- Mind az arany, mind az amerikai államkötvények menedék-eszközöknek számítanak – és az, hogy a jegybankok, amelyek kulcsszereplők a monetáris döntésekben, tovább halmozzák fel azokat, folyamatos kockázatokra való várakozást jelezhet.. Ezt tanácsos figyelembe venni, amennyiben érdeklődik ezen eszközök vagy általában a piacok iránt.

- Mind az arany, mind az államkötvények hozama előretekintő – ami azt jelenti, hogy mozgásuk gyakran a várható kockázatokkal függ össze. Így az a tény, hogy az elmúlt három év során (többé-kevésbé) együtt mozogtak, nagyon fontos jelzés lehet arra, hogy a piaci szereplők további kockázatokra számítanak. Azonban a megújult magas infláció potenciális epizódjai általánosságban fenyegethetik a kötvényeket és a fix hozamú eszközöket.

- A jelenlegi dinamika azt mutatja, hogy a piaci részvételkor fontosabb, mint valaha figyelembe venni a likviditást (a menedékeszközök iránti megnövekedett kereslet csökkentheti a likviditást és/vagy a kockázatos eszközök iránti étvágyat), valamint a szektorok közötti rotációt.

Természetesen egyetlen instrumentum ára sem mozoghat kizárólag egy irányba. Így célszerű lehet a fent említett megfontolásokat figyelembe venni, miközben továbbra is óvakodni kell a túlzott mértékű emelkedésektől, a piaci felhajtástól és a FOMO (Fear Of Missing Out) vásárlásoktól, amelyek az arany esetében 2025 végén és 2026 elején voltak megfigyelhetők.

Történelmileg a felsorolt trendek közül sok a menedékeszközök számára volt előnyös. Azonban annak ellenére, hogy számos trend (mint például a megnövekedett kormányzati kiadások és felhalmozott hiányok, a kereskedelmi feszültségek és a világ különböző részein zajló konfliktusok) nehezen visszafordíthatók, ahogy már említettük, egy hirtelen politikai döntés vagy döntéssorozat megváltoztathatja a teljes tárgyalt felállást. A jelenlegi dinamika megköveteli a befektetőktől és a kereskedőktől, hogy figyelmesebbek és rugalmasabbak legyenek, mint valaha.

- Arany vs. Reálhozamok – Frissített diagram | LongtermTrends

- Arany árak és amerikai dollár korreláció – 10 éves diagram | MacroTrends

- A dollár a globális recesszió idején: USA monetáris politikája és az exorbitant duty – Federal Reserve Bank of Boston

A megadott adatok további információt nyújtanak az Admirals védjegy alatt működő Admirals befektetési cégek (továbbiakban Admirals) weboldalain közzétett összes elemzésről, becslésről, prognózisról, előrejelzésről, piaci áttekintésről, heti kilátásról vagy más hasonló értékelésről vagy információról (a továbbiakban: „Elemzés”). Mielőtt bármilyen befektetési döntést hozna, ügyeljen a következőkre: