Rohöl handeln in Zeiten politischer Förderkürzungen: Wie OPEC+, Lagerbestände und Geopolitik den Ölpreis beeinflussen

Der Ölmarkt befindet sich im Wandel. Anders als in den Anfangsjahren des Rohölhandels verlieren klassische Preisbildungsmechanismen, die auf dem Gleichgewicht von Angebot und Nachfrage basieren, zunehmend an Bedeutung. Stattdessen gewinnen politische, spekulative und externe Faktoren an Einfluss. OPEC+, globale Lagerbestände und geopolitische Risiken schaffen ein Marktumfeld, in dem Preise nicht mehr ausschließlich fundamentale Daten widerspiegeln, sondern maßgeblich durch staatliche Entscheidungen, die Wahrnehmung von Investoren und plötzliche externe Schocks geprägt werden.

Dieser Artikel analysiert, wie sich Entscheidungen von OPEC+, Veränderungen der Lagerbestände und geopolitische Spannungen in Bewegungen des Ölpreises übersetzen – und ob heute Fundamentaldaten selbst oder vielmehr die Marktreaktionen auf diese Daten die dominierende Rolle bei der Preisbildung spielen.

Die Informationen in diesem Artikel dienen nur zu Bildungszwecken und stellen keine Finanzberatung dar. Konsultieren Sie einen Finanzberater, bevor Sie Anlageentscheidungen treffen.

Kontrolliert OPEC+ den Ölmarkt?

Die Organisation erdölexportierender Länder (OPEC) wurde 1960 in Bagdad von fünf Staaten gegründet: Iran, Irak, Kuwait, Saudi-Arabien und Venezuela. In den folgenden Jahrzehnten traten weitere Mitglieder bei. Über viele Jahre hinweg spielte das Kartell eine zentrale Rolle bei der Steuerung des Angebots und der Beeinflussung der Ölpreise.

Nach dem starken Preisverfall im Jahr 2014, ausgelöst durch die US-Schieferölrevolution und das rasche Produktionswachstum außerhalb der OPEC, wurde jedoch deutlich, dass die Organisation allein nicht mehr in der Lage war, den Markt wirksam zu stabilisieren.

Als Reaktion darauf wurde 2016 ein historisches Abkommen mit Russland sowie zehn weiteren Nicht-OPEC-Produzenten geschlossen. Daraus entstand die erweiterte Allianz OPEC+. Heute steht OPEC+ für rund 40 % der weltweiten Rohölproduktion und verfügt über den Großteil der globalen nachgewiesenen Ölreserven. Damit zählt die Gruppe zu den einflussreichsten Akteuren im internationalen Energiemarkt.

Ein weiterer entscheidender Faktor ist die vergleichsweise hohe Flexibilität vieler Mitgliedsländer. Dank verfügbarer Reservekapazitäten und staatlicher Kontrolle über nationale Ölkonzerne können sie ihre Produktion relativ schnell erhöhen oder reduzieren. Das prominenteste Beispiel ist Saudi-Arabien, das häufig als sogenannter „Swing Producer“ bezeichnet wird, da es als zentraler Stabilisator des Marktes fungiert.

Der Mechanismus zur Beeinflussung der Preise erscheint in der Theorie einfach, ist in der Praxis jedoch komplex. Bei einem Überangebot und fallenden Preisen senkt OPEC+ die Förderquoten, um das Angebot zu verknappen und die Preise zu stützen. In Phasen knapper Versorgung und stark steigender Preise kann die Gruppe hingegen die Produktion ausweiten, um Versorgungsengpässe zu entschärfen und übermäßige Volatilität zu reduzieren.

Theoretisch basiert dieses System auf Angebotssteuerung. In der Realität spielen jedoch auch Erwartungen eine entscheidende Rolle. Ankündigungen über Produktionskürzungen oder -erhöhungen führen häufig bereits vor tatsächlichen Mengenänderungen zu spürbaren Preisreaktionen. Der Einfluss von OPEC+ wirkt daher nicht nur über physische Angebotsveränderungen, sondern auch über die Beeinflussung von Marktstimmung und Investorenerwartungen. Zudem verfolgen die Mitgliedsstaaten nicht immer identische Interessen, wodurch es gelegentlich zu Konflikten kommt. Ein besonders prägnantes Beispiel war der Streit zwischen Russland und Saudi-Arabien über die Reaktion auf den COVID-19-Schock. Dieser mündete im April 2020 in einen von Saudi-Arabien ausgelösten Preiskrieg und führte zu einem anschließenden drastischen Preiseinbruch.

Lagerbestände und die Rolle Chinas – ein neuer Marktdynamikfaktor

Die klassische Regel lautet, dass steigende Ölbestände tendenziell preisdämpfend wirken, während rückläufige Bestände in der Regel Preisanstiege unterstützen. In der Vergangenheit war diese Beziehung relativ transparent, und die kommerziellen Lagerbestände in den Vereinigten Staaten oder in OECD-Ländern galten als einer der wichtigsten Indikatoren für das Marktgleichgewicht.

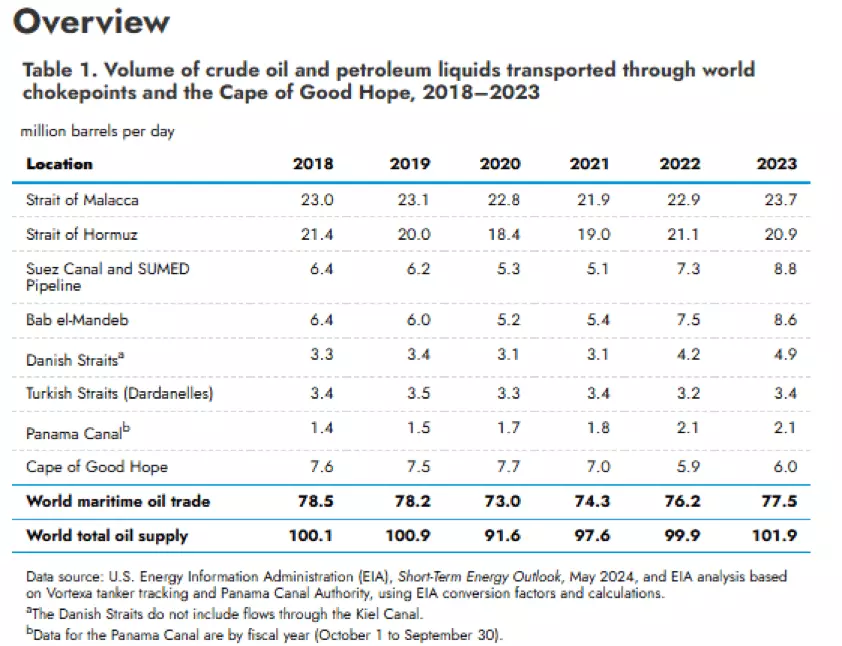

In den letzten Jahren hat sich dieses Verhältnis jedoch deutlich verändert. Erstens hat das Phänomen der sogenannten „Floating Storage“ stark zugenommen – also Rohöl, das auf Tankschiffen auf See gelagert wird. Solche Bestände enthalten oft Öl aus sanktionierten Ländern, das über offizielle Handelswege nicht verkauft werden kann. Handelsbeschränkungen mit Venezuela, Iran oder Russland haben dazu geführt, dass sich nahezu 100 Millionen Barrel sanktionierten Rohöls weiterhin auf See befinden.

Zweitens hat sich die Struktur der chinesischen Nachfrage stark gewandelt. Eine der wichtigsten Erkenntnisse der letzten Jahre ist, dass China zu einem noch stärkeren marginalen Käufer geworden ist. Das Land reagiert nicht nur auf übermäßig hohe Preise durch reduzierte Käufe, sondern steigert seine Importe bei niedrigen Preisen aggressiv. Infolgedessen hat sich China neben Saudi-Arabien, das als sogenannter Swing Producer fungiert, zu einer Art Swing Demand entwickelt.

Die Nachfrage Chinas ist nicht einfach eine Funktion des Verbrauchs oder der Margen im Raffineriebereich. Entscheidungen über die inländische Raffinerieproduktion werden weitgehend Preis-, Subventions- und strategischen Lagerungsüberlegungen untergeordnet – und nicht der kurzfristigen Profitmaximierung.

Bemerkenswert ist zudem, dass China weiterhin strategische Vorräte aufbaut. Obwohl die chinesischen Behörden strategische und kommerzielle Bestände nicht formell trennen und die Struktur des Raffineriesystems die Grenze zwischen beiden verwischt, lagen die chinesischen Ölbestände im Februar 2026 bei über 1,2 Milliarden Barrel. Allein im Jahr 2025 importierte China mehrere hunderttausend Barrel pro Tag über den Bedarf der Raffinerien hinaus. Diese zusätzlichen Barrel dienten dem Aufbau von Lagerbeständen und spiegelten nicht einen Mangel an Nachfrage wider. In der Praxis entsteht dadurch eine enorme zusätzliche Nachfrage, die nicht vom aktuellen Verbrauch, sondern von staatlichen strategischen Entscheidungen getrieben wird.

In einem im September 2025 vom Oxford Institute for Energy Studies veröffentlichten Artikel mit dem Titel „Unpacking the ‘Oil Glut’ Narrative: Insights from Stock Dynamics“ kamen die Autoren zu dem Schluss, dass die Korrelation zwischen den kurzfristigen Brent-Preisen und regionalen Ölbeständen nach der COVID-Phase deutlich geschwächt ist, während sie zuvor stärker ausgeprägt war. Dies deutet darauf hin, dass Lagerbestände heute weniger informationshaltig für kurzfristige Preisbewegungen sind – insbesondere außerhalb der OECD-Länder.

Geopolitik und die politische Risiko-Prämie

Geopolitische Ereignisse bleiben ein wichtiger Treiber kurzfristiger Ölpreisvolatilität – insbesondere dann, wenn sie den freien Fluss von Rohöl in der Nähe sogenannter Engpässe bedrohen, also zentraler logistischer Flaschenhälse. In den letzten Jahren gab es mehrere solcher Vorfälle. Angriffe der Houthi-Miliz auf Handelsschiffe im Roten Meer, frühere Unterbrechungen großer Meeresstraßen, der Krieg in der Ukraine und wachsende Spannungen im Persischen Golf haben das wahrgenommene Versorgungsrisiko jeweils unmittelbar erhöht. Manchmal richten sich direkte Angriffe eher gegen Produktionsanlagen als gegen Transportwege. Ein bemerkenswertes Beispiel ereignete sich im September 2019: Ein Angriff auf die Anlagen in Abqaiq und Khurais in Saudi-Arabien führte dazu, dass vorübergehend fast 6 Millionen Barrel pro Tag an Produktionskapazität vom Markt genommen wurden, was einen deutlichen Preisanstieg auslöste.

In vielen Fällen operiert der Markt mit einer sogenannten politischen Risikoprämie – also einem zusätzlichen Preisaufschlag, der Angebotsrisiken widerspiegelt, auch wenn keine nachhaltige physische Knappheit vorliegt. Bleiben fundamentale Faktoren wie hohe Lagerbestände oder verfügbare Reservekapazitäten solide, nimmt diese Prämie im Zeitverlauf häufig wieder ab. Der Markt preist Risiken unmittelbar ein, diskontiert sie jedoch ebenso schnell wieder, sofern sich die befürchtete Bedrohung nicht in einem dauerhaften Angebotsdefizit materialisiert.

Ebenso wichtig ist, dass solche Schocks häufig unkonventionelle politische Reaktionen auslösen. Ein Beispiel dafür war die umfangreiche Freigabe von Rohöl aus der strategischen US-Ölreserve (Strategic Petroleum Reserve, SPR) nach Ausbruch des Ukraine-Kriegs. Über einen Zeitraum von 180 Tagen wurden rund 1 Million Barrel pro Tag freigegeben, um den Preisdruck zu mindern und den Markt zu stabilisieren. Derartige administrative Eingriffe beeinflussen nicht nur die tatsächliche Angebotslage, sondern auch die Erwartungen der Marktteilnehmer.

Im aktuellen Umfeld können geopolitische Spannungen zudem durch finanzmarktbezogene Mechanismen verstärkt werden. Ein entwickelter Optionsmarkt führt dazu, dass steigende Absicherungsnachfrage (Hedging) die implizite Volatilität erhöht. Gleichzeitig zwingt sogenanntes Delta-Hedging Optionsverkäufer dazu, ihre Futures-Positionen dynamisch anzupassen. Dadurch können Preisbewegungen kurzfristig durch die Marktstruktur selbst verstärkt werden – unabhängig vom tatsächlichen Ausmaß physischer Angebotsstörungen.

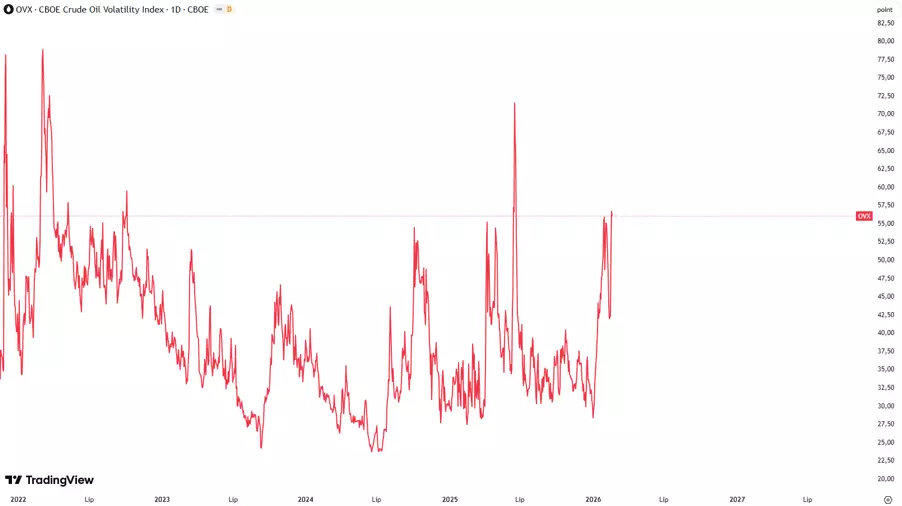

Der OVX-Index dient als nützlicher Indikator zur Beobachtung dieser Risikoprämie. Beim OVX handelt es sich um den Index der impliziten Volatilität von Öloptionen, der häufig als „Angstbarometer“ des Ölmarktes bezeichnet wird. Steigende OVX-Werte signalisieren höhere Volatilitätserwartungen und zunehmende Unsicherheit unter Marktteilnehmern – typischerweise im Zusammenhang mit geopolitischen Spannungen.

Ein plötzlicher Anstieg des OVX bei gleichzeitig relativ stabilen Fundamentaldaten kann darauf hindeuten, dass kurzfristig Angst die Ölpreisbildung dominiert. Unter günstigen Rahmenbedingungen baut sich diese Komponente jedoch häufig schrittweise wieder ab.

In der Praxis wird der OVX meist im Verhältnis zu seinem historischen Durchschnitt interpretiert. Werte oberhalb von 40–50 Punkten gelten als Ausdruck extremer Unsicherheit und können auf eine mögliche Preisübertreibung hindeuten. Niveaus unter 20–25 Punkten deuten hingegen auf ein ruhigeres Marktumfeld hin.

Berechnet wird der Index auf Basis von Optionspreisen des United States Oil Fund (USO) unter Verwendung eines 30-Tage-Modells für implizite Volatilität.

Ist die Marktperzeption wichtiger als der tatsächliche Zustand der Fundamentaldaten?

Abschließend ist zu betonen, dass die zuvor diskutierten fundamentalen Faktoren mit Vorsicht interpretiert werden sollten. Unter den aktuellen Marktbedingungen reagiert der Ölmarkt nicht mehr mechanisch oder linear auf einzelne Einflussgrößen. Entscheidungen wie Änderungen der OPEC+-Politik, Schwankungen der Lagerbestände, geopolitische Spannungen oder strukturelle Anpassungen von Angebot und Nachfrage wirken sich vor allem über die Wahrnehmung der Marktteilnehmer auf die Preise aus.

Nicht allein die objektiven Daten, sondern die Interpretation dieser Daten durch Investoren, Händler und institutionelle Akteure entscheidet zunehmend über die Richtung und Intensität von Ölpreisbewegungen.

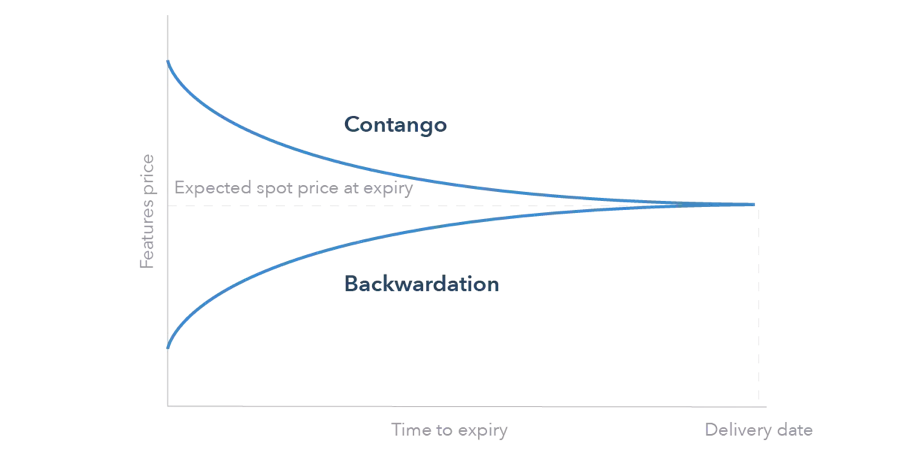

Marktreaktionen können zudem davon abhängen, ob sich der Markt in Backwardation oder Contango befindet. Bei einer Backwardation – wenn die Spotpreise über den Terminpreisen liegen – sind die Anreize zur Lagerhaltung begrenzt, und Angebotsdruck schlägt tendenziell schneller auf die Preisbewegung durch. Im Gegensatz dazu begünstigt ein Contango – wenn die Terminpreise über den Spotpreisen liegen – den Aufbau von Lagerbeständen. Das kann kurzfristige Preissignale abmildern und die Reaktion auf einzelne fundamentale Impulse verlangsamen.

Damit ist nicht nur entscheidend, dass ein fundamentales Ereignis eintritt, sondern auch, wie es die Erwartungen der Marktteilnehmer, das Positioning und die Reaktionslogik des Marktes beeinflusst. Folglich hängen Ausmaß und Dauer von Preisreaktionen häufig stärker von Wahrnehmung und Marktstruktur ab als vom fundamentalen Schock allein.

Die angegebenen Daten liefern zusätzliche Informationen zu allen Analysen, Schätzungen, Prognosen, Vorhersagen, Marktübersichten, wöchentlichen Ausblicken oder anderen ähnlichen Einschätzungen oder Informationen (im Folgenden „Analyse“), die auf den Websites der unter der Marke Admirals tätigen Investmentfirmen (im Folgenden „Admirals“) veröffentlicht werden. Bevor Sie eine Anlageentscheidung treffen, achten Sie bitte besonders auf Folgendes: