Gold vs. Realzinsen vs. US-Dollar – Warum historische Muster heute nicht mehr funktionieren

Warum „Renditen runter = Gold rauf“ keine universelle Korrelation ist – und seit 2023 oft nicht mehr gilt

Gold, der US-Dollar und die realen Renditen auf US-Staatsanleihen stehen üblicherweise in folgenden Beziehungen zueinander:

Kurzfristig besteht häufig eine leichte inverse Beziehung zwischen Gold und dem US-Dollar, gemessen am Dollar-Index (DXY; er misst die Entwicklung des US-Dollars gegenüber anderen Währungen, vor allem dem Euro und dem Yen). Da Gold – wie auch andere Vermögenswerte, darunter Öl – in US-Dollar denominiert ist, kann ein fallender Dollarpreis tendenziell den Goldpreis stützen und umgekehrt.

Allerdings gibt es Phasen, in denen dieser Zusammenhang schwach ausgeprägt ist oder gar nicht beobachtet werden kann. Solche Episoden treten häufig in Zeiten starker Liquiditätsnachfrage und/oder Liquiditätsengpässen an den internationalen Finanzmärkten auf. Mitunter fallen diese Phasen mit erhöhten Risiken an den Finanzmärkten zusammen – was gleichzeitig auch für Gold unterstützend wirken kann.

Die Informationen in diesem Artikel dienen nur zu Bildungszwecken und stellen keine Finanzberatung dar. Konsultieren Sie einen Finanzberater, bevor Sie Anlageentscheidungen treffen.

Ein möglicher Mechanismus dahinter: Weltweit sind enorme Schuldenbeträge in US-Dollar denominiert (das sogenannte Eurodollar-System). Schuldner müssen US-Dollar erwerben, um ihre Verbindlichkeiten zu bedienen – unabhängig davon, wie teuer der Dollar ist. In Stressphasen (oft bei Spannungen im gesamten Finanz- oder Devisensystem) kann diese Nachfrage den US-Dollar zusätzlich gegenüber anderen Währungen stärken.

Daher kann es vorkommen, dass sowohl Gold als auch der US-Dollar gleichzeitig steigen. Eine solche Dynamik war beispielsweise nach Beginn der Großen Rezession zu beobachten (siehe Chart 1).

Chart 1

Langfristig verliert der US-Dollar – wie andere Fiat-Währungen auch – kontinuierlich gegenüber Gold an Wert, wie im folgenden Chart zu sehen ist.

Chart 2

Veränderungen der Renditen von US-Staatsanleihen können sich ebenfalls auf den Wechselkurs des US-Dollars gegenüber anderen Währungen auswirken. Höhere relative Renditen können international zu einer steigenden Nachfrage nach US-Dollar führen. Dabei ist zu beachten, dass weltweit grundsätzlich eine strukturell hohe Nachfrage nach US-Dollar besteht, da dieser die globale Reservewährung ist.

Gold und die Zinsen auf US-Staatsanleihen – ein historischer Überblick

Historisch betrachtet bestand eine deutlich stärkere inverse Korrelation zwischen Gold und der Rendite 10-jähriger US-Staatsanleihen (diese dienen hier als Vergleichsmaßstab, da sie als Benchmark-Rendite gelten). Diese Beziehung zeigte sich über verschiedene Marktregime hinweg als relativ stabil – beispielsweise während der disinflationären Phase in den Vereinigten Staaten in den 1980er-Jahren (siehe Chart 3).

Chart 3

Dennoch ist zu beachten, dass auch andere wesentliche Faktoren – wie Entscheidungen der Zentralbanken sowie Angebots- und Nachfrageentwicklungen – diesen Zusammenhang beeinflussen können, wie wir gleich sehen werden.

Zudem ist hervorzuheben, dass Investoren bei der langfristigen Entscheidung zwischen Gold und US-Staatsanleihen insbesondere die Realrendite berücksichtigen: also die nominale Anleiherendite abzüglich der Inflation. Bei hoher Inflation kann die Realrendite sogar negativ werden – das bedeutet, dass Anleger durch das Halten der Anleihe real Kaufkraft verlieren. Insbesondere Phasen hoher Inflation gelten allgemein als belastend für die Anleihemärkte.

Warum bestand historisch eine Korrelation zwischen Gold und Anleiherenditen?

Warum also die inverse Beziehung? Sowohl US-Staatsanleihen als auch Gold gelten international als sogenannte „Safe-Haven“-Anlagen. Allerdings besteht ein zentraler Unterschied:

- Gold generiert keine laufenden Erträge.

- US-Staatsanleihen hingegen zahlen Zinsen.

Steigende Renditen können daher die Attraktivität von US-Staatsanleihen erhöhen und gleichzeitig die Nachfrage nach Gold dämpfen – was potenziell Druck auf den Goldpreis ausüben kann.

Ein weiterer Unterschied betrifft die finanzielle Lage der US-Regierung. Anhaltende Haushaltsdefizite und Herabstufungen langfristiger Kreditratings können dazu führen, dass Investoren höhere Renditen verlangen – selbst wenn US-Staatsanleihen weltweit als Sicherheiten (Collateral) genutzt werden.

Gleichzeitig ist zu betonen: Während steigende Renditen zeitweise Einfluss auf den Goldpreis haben können, gilt das umgekehrt nur selten. Die Renditen langfristiger Anleihen hängen überwiegend ab von:

- den langfristigen Inflationserwartungen

- den Erwartungen hinsichtlich des Wirtschaftswachstums (BIP)

- weiteren Risiken und Unsicherheiten (z. B. geopolitische Faktoren, wenngleich diese meist eine geringere Rolle spielen als die beiden erstgenannten Faktoren)

Bei Anleihen mit kürzerer Laufzeit (z. B. 1 Jahr, 5 Jahre oder mehrere Monate) spielen hingegen die Geldpolitik der Federal Reserve sowie die Emissionspolitik des US-Finanzministeriums eine deutlich größere Rolle für die Renditeentwicklung.

Gold und Renditen – Ist diesmal alles anders?

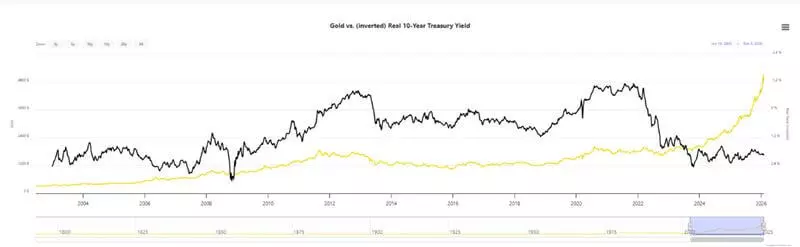

„Diesmal ist alles anders“ gilt an den Finanzmärkten oft als Warnsignal. Dennoch ist seit 2023 zu beobachten, dass die zuvor stabile inverse Korrelation zwischen der Rendite 10-jähriger US-Staatsanleihen und dem Goldpreis zeitweise nicht mehr besteht.

Wie in Chart 4 zu sehen ist, tendierten sowohl der Goldpreis als auch die Rendite 10-jähriger US-Staatsanleihen gleichzeitig nach oben – und das, obwohl die Federal Reserve im September 2024 wieder mit Zinssenkungen begonnen hat (bitte beachten: Die Darstellung der 10-jährigen Rendite im Chart ist invertiert).

Chart 4

Eine solche Entwicklung könnte durch neue Risiken im globalen Finanzsystem erklärt werden. Dazu zählen unter anderem:

- das Einfrieren staatlicher Vermögenswerte;

- die mögliche Nutzung des US-Dollars und/oder des SWIFT-Systems als politisches Instrument;

- beispiellose geldpolitische Eingriffe vieler Zentralbanken seit 2020;

- hohe Unsicherheit im internationalen Handel infolge veränderter Lieferketten und politischer Entscheidungen (z. B. anhaltende Zollkonflikte und das Risiko von Exportbeschränkungen, insbesondere bei strategischen Rohstoffen wie Seltenen Erden);

- anhaltende sowie potenzielle militärische Konflikte;

- strukturelle Schwäche einiger führender Volkswirtschaften;

- neue politische Abkommen und geopolitische Bündnisse.

Diese Faktoren könnten erklären, warum Zentralbanken seit 1971 – dem Jahr, in dem die letzte Phase des Goldstandards (das sogenannte Bretton-Woods-System) von US-Präsident Richard Nixon beendet wurde – die höchsten Mengen an physischem Gold erwerben. Zugleich könnten sie nachvollziehbar machen, weshalb Investoren höhere Renditen auf Staatsanleihen verlangen: aufgrund erhöhter Inflationserwartungen und der Sorge vor künftig schwächerem Wirtschaftswachstum.

Chart 5

Darüber hinaus beobachten wir in vielen Regionen – darunter den USA und Japan – eine höhere Inflation als von den Zentralbanken angestrebt, Erwartungen weiterer Zinssenkungen sowie eine Ausweitung der Zentralbankbilanzen und/oder fiskalische Stimuli. Gleichzeitig bleiben die Staatsausgaben hoch, und viele Länder weisen weiterhin erhebliche Haushaltsdefizite auf. Historisch betrachtet wirken all diese Faktoren tendenziell inflationär. Dies könnte somit teilweise erklären, warum höhere Renditen auf Staatsanleihen gefordert werden und zugleich der Goldpreis gestiegen ist.

Praktische Implikationen des „neuen Regimes“ aus hohem Goldpreis und hohen Anleiherenditen

Nachdem wir die grundlegende Beziehung zwischen dem US-Dollar (repräsentiert durch den DXY), den nominalen und realen Renditen von US-Staatsanleihen sowie dem Goldpreis erläutert und zentrale Risiken im System aufgezeigt haben, stellt sich die Frage nach den praktischen Konsequenzen für Trader und Investoren.

- Politik dominiert stärker denn je – politische Entscheidungen und Maßnahmen der Zentralbanken sollten intensiver beobachtet werden als in früheren Marktphasen. Das neue „Regime“ aus hohen Goldpreisen und vergleichsweise erhöhten Anleiherenditen bei potenziell schwächerem US-Dollar könnte anhalten – insbesondere, wenn die genannten Risiken bestehen bleiben und geopolitische Spannungen zunehmen.

- Märkte können sich abrupt verändern – einzelne politische Entscheidungen können erhebliche Marktbewegungen auslösen, bestehende Strategien infrage stellen oder neue Chancen schaffen, wie in den vergangenen Jahren mehrfach zu beobachten war.

- Höhere Volatilität und anhaltender Inflationsdruck erhöhen den Bedarf an Absicherung – sowohl zur Begrenzung von Marktrisiken als auch zum Schutz der Kaufkraft von Ersparnissen. Eine breiter diversifizierte Portfoliostruktur kann insbesondere für langfristig orientierte Anleger sinnvoll sein.

- Gold und US-Staatsanleihen gelten beide als „Safe-Haven“-Anlagen – wenn Zentralbanken als zentrale Akteure im geldpolitischen System diese Vermögenswerte weiter akkumulieren, könnte dies auf anhaltende Risikoerwartungen hindeuten. Dies ist ein Aspekt, den Marktteilnehmer bei der Bewertung dieser Anlageklassen berücksichtigen sollten.

- Goldpreise und Anleiherenditen sind zukunftsorientiert – sie reagieren häufig auf erwartete Risiken. Dass sich beide in den vergangenen drei Jahren teilweise parallel entwickelt haben, könnte ein Hinweis darauf sein, dass Marktteilnehmer weiterhin erhöhte Unsicherheiten antizipieren. Gleichzeitig könnten erneute Inflationsschübe insbesondere Anleihen und andere festverzinsliche Instrumente belasten.

- Liquidität und Sektorrotation gewinnen an Bedeutung – eine steigende Nachfrage nach sicheren Anlagen kann die Liquidität in risikoreicheren Marktsegmenten verringern. In einem solchen Umfeld wird es noch wichtiger, Marktliquidität und Kapitalflüsse zwischen Sektoren im Blick zu behalten.

Selbstverständlich bewegt sich kein Finanzinstrument dauerhaft nur in eine Richtung. Daher kann es sinnvoll sein, die genannten Faktoren zu berücksichtigen und gleichzeitig überdehnte Kursanstiege, Marktübertreibungen sowie FOMO-getriebene Käufe kritisch zu hinterfragen – wie sie beim Goldpreis Ende 2025 und Anfang 2026 zu beobachten waren.

Historisch haben viele der genannten Trends sichere Anlageklassen begünstigt. Dennoch sind einige Entwicklungen – etwa steigende Staatsausgaben, wachsende Defizite, Handelskonflikte oder geopolitische Spannungen – zwar strukturell schwer umkehrbar, doch können plötzliche politische Entscheidungen das Marktumfeld grundlegend verändern. Die aktuellen Dynamiken erfordern daher von Investoren und Tradern ein besonders hohes Maß an Aufmerksamkeit und Flexibilität.

- Gold vs. reale Renditen – aktualisierte Grafik | LongtermTrends

- Goldpreise und Korrelation zum US-Dollar – 10-Jahres-Chart | MacroTrends

- Der Dollar während der globalen Rezession: US-Geldpolitik und das „exorbitante Privileg“ | Federal Reserve Bank of Boston

Die angegebenen Daten liefern zusätzliche Informationen zu allen Analysen, Schätzungen, Prognosen, Vorhersagen, Marktübersichten, wöchentlichen Ausblicken oder anderen ähnlichen Einschätzungen oder Informationen (im Folgenden „Analyse“), die auf den Websites der unter der Marke Admirals tätigen Investmentfirmen (im Folgenden „Admirals“) veröffentlicht werden. Bevor Sie eine Anlageentscheidung treffen, achten Sie bitte besonders auf Folgendes: