Ouro vs. Taxas Reais vs. USD – Por que os Padrões Históricos Não Funcionam Mais Hoje

Por que "rendimentos em queda = ouro em alta" não é uma correlação universal e geralmente não se mantém desde 2023

O Ouro, o dólar e os rendimentos reais da dívida dos EUA normalmente têm as seguintes relações:

No curto prazo, existe uma leve relação inversa entre o Ouro e o dólar, medida pelo Índice do Dólar Americano (DXY; ele acompanha o desempenho do Ouro em relação a outras moedas, predominantemente euro e iene). Uma vez que o Ouro, como outros ativos, incluindo o petróleo, são denominados em dólares, se o preço do dólar cair, isso pode ajudar a aumentar o preço do ouro e vice-versa.

No entanto, há episódios em que esta ligação não é forte ou não é observada de todo. Tais episódios podem incluir períodos de fortes exigências e/ou escassez de liquidez nos mercados internacionais. Por vezes, isto coincide com outros riscos nos mercados financeiros, o que poderia ser simultaneamente benéfico para o ouro.

As informações contidas neste artigo são fornecidas apenas para fins educacionais e não constituem aconselhamento financeiro. Aconselhe-se com um consultor financeiro antes de tomar decisões de investimento.

Aqui está parte de como isto poderia funcionar: Enormes quantidades de dívida global estão denominadas em dólares dos Estados Unidos (o chamado sistema Eurodólar) e os devedores teriam de comprar dólares para pagar as suas obrigações, independentemente de quão caro o dólar seja. Daí que, em períodos de stress (muitas vezes quando há stress em todo o sistema financeiro ou cambial), esta procura poderia impulsionar ainda mais o preço do dólar em relação a outras moedas.

Assim, por vezes, tanto o ouro quanto o dólar podem subir em conjunto e em simultâneo. Essa dinâmica pôde ser observada no período após o início da Grande Recessão em Gráfico 1.

Gráfico 1

A longo prazo, o dólar, tal como outras moedas fiduciárias, está em contínua depreciação face ao ouro, como podemos observar no gráfico abaixo.

Gráfico 2

As alterações nos rendimentos das obrigações dos EUA podem também afetar o preço do dólar em relação a outras moedas. Rendimentos relativos mais elevados podem levar a um aumento da procura por dólares internacionalmente. É de notar que, normalmente, existe uma forte procura por dólares globalmente, porque o dólar é a moeda de reserva mundial.

Ouro e Taxas de Juro das Obrigações do Governo dos EUA Historicamente

Historicamente, existia uma correlação inversa mais forte entre o Ouro e os rendimentos das obrigações dos EUA a 10 anos (estamos a usá-las como comparação, uma vez que são a taxa de referência). Esta correlação tende a manter-se em diferentes regimes, como se observa durante a desinflação nos Estados Unidos na década de 1980 em Gráfico 3.

Gráfico 3

Ainda assim, deve observar-se que outros fatores importantes, como decisões de bancos centrais, fatores de procura e oferta, entre outros, como veremos adiante, podem influenciar esta ligação.

Também precisa de ser notado que, ao decidir entre ouro e obrigações dos EUA como um instrumento de longo prazo, os investidores levam em consideração o rendimento real: rendimento nominal da obrigação menos a inflação. Quando a inflação é alta, o rendimento real das obrigações pode até ser negativo, o que significa que os investidores estão a perder dinheiro ao deter essa obrigação. Episódios de inflação elevada em particular tendem a ser muito assustadores para os mercados de obrigações em geral.

Por que a Correlação Entre o Ouro e as Obrigações Existiu?

Por que a correlação inversa? Tanto as obrigações do governo dos EUA quanto o ouro são considerados ativos de refúgio internacionalmente. Mas há pelo menos uma distinção importante:

- O ouro não produz fluxos de caixa.

- As obrigações dos EUA sim, na forma de juros.

Consequentemente, rendimentos mais altos podem levar a um aumento da procura por instrumentos de dívida dos EUA e a uma redução da procura por ouro, podendo assim fazer baixar o preço do ouro.

Outra diferença é a posição financeira do governo dos EUA. Devido a défices contínuos e redução da classificação de longo prazo, os investidores poderiam exigir rendimentos mais elevados, embora as obrigações dos EUA sejam usadas como garantia globalmente.

No entanto, é necessário notar que, embora por vezes os rendimentos das obrigações do governo dos EUA possam afetar o preço do ouro, o inverso raramente é verdadeiro. Os rendimentos das obrigações de longo prazo dependem predominantemente de:

- Inflação esperada a longo prazo

- Crescimento esperado do PIB

- Outros riscos e incertezas (como fatores geopolíticos; no entanto, desempenham um papel menos importante em comparação com os dois anteriores)

Para obrigações de prazos mais curtos (1 ano, 5 anos, vários meses), a política monetária da Reserva Federal e as políticas do Tesouro dos EUA podem desempenhar um papel muito mais proeminente em afetar os rendimentos das obrigações.

Ouro e Rendimentos – Desta Vez é Diferente?

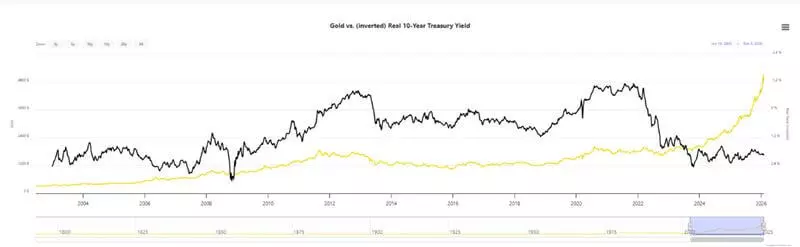

“Desta vez é diferente” tende a ser um ditado assustador nos mercados. No entanto, desde 2023 a correlação inversa entre os rendimentos a 10 anos e o preço do ouro quebrou.

Como pode ser observado no Gráfico 4, tanto o ouro como o rendimento das obrigações governamentais a 10 anos tendem a estar em alta, mesmo que a Reserva Federal tenha retomado os cortes nas taxas de juro em setembro de 2024 (por favor, note que o gráfico para o rendimento a 10 anos é invertida).

Gráfico 4

Tal dinâmica poderia ser explicada por novos riscos no sistema financeiro global. Alguns deles incluem, entre outros:

- Congelamento de ativos de países soberanos;

- A possível ameaça de usar o dólar e/ou o sistema SWIFT como instrumento político;

- Intervenção monetária sem precedentes por muitos bancos centrais desde 2020;

- Elevada incerteza no comércio internacional, provocada por alterações nas cadeias de abastecimento e decisões políticas (como os confrontos tarifários em curso e o risco de restrições à exportação, especialmente de matérias-primas como minerais de terras raras);

- Conflitos militares – ainda em curso e potenciais ;

- Algumas das principais economias globais estão fracas;

- Novos tratados e coligações políticas.

Estes podem explicar o facto de os bancos centrais estarem a comprar as maiores quantidades de ouro físico desde 1971, quando a última iteração do padrão-ouro (o chamado sistema de Bretton-Woods) foi descontinuada por Richard Nixon. Também podem explicar porque é que os investidores exigiriam rendimentos mais elevados para as obrigações governamentais – devido aos elevados riscos percebidos de maior inflação e fraco crescimento económico no futuro.

Gráfico 5

Além disso, em muitas regiões, incluindo os EUA e o Japão, observamos inflação mais alta do que as metas dos bancos centrais, expectativas de novos cortes nas taxas de juro e aumento dos balanços dos bancos centrais e/ou estímulos fiscais, com a continuação dos altos gastos governamentais e défices orçamentais em muitos países. Historicamente, tudo isto tende a ser inflacionário, por isso faz parte da explicação potencial para os rendimentos mais elevados exigidos nos títulos do governo e o preço do ouro mais alto.

Implicações Práticas do “Novo Regime” de Ouro em Alta e Rendimentos de Obrigações Elevados

Agora que compreendemos a relação básica entre o dólar dos EUA (representado pelo DXY), os rendimentos nominais e reais das obrigações dos EUA, e o preço do dólar, e que já explicámos alguns riscos no sistema, quais são as implicações práticas para os traders e investidores?

- A política domina como nunca antes – devemos estar atentos às decisões políticas e dos bancos centrais como nunca antes. Possivelmente este novo “regime” de preços elevados do ouro e rendimentos de obrigações relativamente mais elevados, mas com um dólar potencialmente fraco, poderá prolongar-se no futuro, especialmente se os riscos mencionados acima persistirem e as relações geopolíticas globais estiverem tensas.

- Os mercados podem mudar num instante – uma decisão política pode mover os mercados e perturbar as nossas estratégias, ou potencialmente criar novas oportunidades, como vimos várias vezes no ano anterior.

- Uma maior volatilidade e uma inflação prolongada significam uma necessidade acrescida de proteger a nossa exposição ou as nossas poupanças – algo a considerar ao participar nos mercados ou ao tentar proteger o poder de compra das nossas poupanças. Pode ser uma boa ideia considerar mesmo um portfólio mais diversificado, especialmente se investir a longo prazo.

- Tanto o ouro como as obrigações do governo dos EUA são considerados ativos de refúgio seguro – e o facto de os bancos centrais, que são intervenientes-chave nas decisões monetárias, os acumularem ainda mais, poderia significar que esperam riscos contínuos no futuro. É uma boa ideia considerar isto se estiver interessado nestes ativos ou nos mercados em geral.

- Tanto o ouro como o rendimento das obrigações do governo são antecipatórios – o que significa que se movem frequentemente devido a riscos esperados. Assim, o facto de se moverem em conjunto (mais ou menos) ao longo dos últimos três anos poderá ser uma indicação muito importante de que os participantes do mercado esperam mais riscos. No entanto, potenciais episódios de inflação elevada renovada poderão ameaçar as obrigações e os instrumentos de rendimento fixo em geral.

- As dinâmicas atuais mostram que, ao participar no mercado, é mais importante do que nunca considerar a liquidez (o aumento da procura por ativos de refúgio poderá reduzir a liquidez e/ou o apetite por ativos de risco) e a rotação entre setores.

É claro que o preço de nenhum instrumento poderia ir apenas numa direção. Assim, poderia ser prudente considerar as considerações acima mencionadas, mantendo-se, contudo, atento a subidas excessivas, ao entusiasmo do mercado e às compras por FOMO, as quais foram observadas com o ouro no final de 2025 e no início de 2026.

Historicamente muitas das tendências listadas foram benéficas para os ativos de refúgio. Contudo, embora muitas tendências (como o aumento dos gastos governamentais e défices acumulados, tensões comerciais e conflitos em várias partes do mundo) sejam difíceis de reverter, como já mencionamos, uma decisão política súbita ou uma série de decisões poderia alterar todo o cenário discutido. A dinâmica atual exige que investidores e traders estejam mais atentos e flexíveis do que nunca.

- Ouro vs. Rendimentos Reais - Gráfico Atualizado | LongtermTrends

- Preços do Ouro e Correlação com o Dólar dos EUA - Gráfico de 10 Anos | MacroTrends

- O Dólar Durante a Recessão Global: Política Monetária dos EUA e o Dever Exorbitante - Banco da Reserva Federal de Boston

Os dados fornecidos fornecem informações adicionais sobre todas as análises, estimativas, prognósticos, previsões, análises de mercado, perspetivas semanais ou outras avaliações ou informações semelhantes (doravante "Análise") publicadas nos websites das empresas de investimento Admirals que operam sob a marca registrada Admirals (doravante "Admirals"). Antes de tomar qualquer decisão de investimento, preste muita atenção ao seguinte: