Negociação de Petróleo Bruto Sob Controlo Político da Oferta: Como a OPEP+, Inventários e o Risco Geopolítico Disrompem a Descoberta Normal de Preços

O mercado de petróleo está a mudar. Ao contrário dos primeiros tempos da negociação de petróleo bruto, os mecanismos tradicionais de formação de preços de commodities, baseados no equilíbrio entre oferta e procura, estão a ceder gradualmente lugar a fatores políticos, especulativos e externos. A OPEP+, os níveis de inventário globais e os riscos geopolíticos estão a criar um ambiente em que os preços não refletem apenas os fundamentos, mas são moldados por decisões governamentais, perceções dos investidores e choques externos súbitos.

Este artigo examina como as decisões da OPEP+, a dinâmica dos inventários e as tensões geopolíticas se traduzem em movimentos de preços do petróleo, e se os fundamentos ou as reações do mercado a estes desempenham o papel dominante na formação de preços hoje.

As informações contidas neste artigo são fornecidas apenas para fins educacionais e não constituem aconselhamento financeiro. Aconselhe-se com um consultor financeiro antes de tomar decisões de investimento.

A OPEP+ é um Grupo Que Controla o Mercado?

A Organização dos Países Exportadores de Petróleo, conhecida como OPEP, foi fundada em 1960 em Bagdade por cinco países: Irão, Iraque, Kuwait, Arábia Saudita e Venezuela, com outros membros a aderir gradualmente mais tarde. Durante décadas, o cartel desempenhou um papel central na formação da oferta e na influência dos preços do petróleo.

No entanto, após o acentuado colapso dos preços em 2014, causado pela revolução do xisto nos EUA e pelo rápido crescimento da oferta de produtores não-OPEP, tornou-se evidente que a organização, por si só, já não era capaz de estabilizar o mercado de forma eficaz.

Em resposta, um acordo histórico foi alcançado em 2016 com a Rússia e dez outros produtores não pertencentes ao cartel, formando a coligação expandida da OPEP+. Atualmente, a OPEP+ representa aproximadamente 40% da produção global de petróleo bruto e detém a maioria das reservas comprovadas mundiais, tornando o grupo um dos atores mais influentes no mercado global de energia.

É também importante que muitos destes países sejam produtores relativamente flexíveis, o que significa que podem aumentar ou reduzir a produção de forma bastante rápida, graças à capacidade de produção excedente e ao controlo estatal sobre as gigantes petrolíferas nacionais. O exemplo mais proeminente é a Arábia Saudita, frequentemente descrita como um produtor de balanço (swing producer), pois atua como o maior estabilizador do mercado.

O mecanismo de influência de preços do grupo parece simples em teoria, mas é altamente complexo na prática. Quando o mercado enfrenta um excesso de oferta e pressão descendente sobre os preços, a OPEP+ corta as quotas de produção, limitando a disponibilidade de petróleo bruto e suportando os preços. Pelo contrário, durante períodos de escassez e aumentos rápidos de preços, o grupo pode aumentar a produção para aliviar as tensões de oferta e reduzir a volatilidade excessiva.

Em teoria, o mecanismo baseia-se na gestão da oferta. Na prática, as expectativas do mercado são igualmente importantes, uma vez que os anúncios de cortes ou aumentos de produção frequentemente desencadeiam reações de preços mesmo antes de ocorrerem mudanças reais no volume. Como resultado, a influência da OPEP+ opera não só através da oferta física, mas também através da formação do sentimento e das expectativas dos investidores. Importa notar que os membros nem sempre estão alinhados, e por vezes surgem conflitos. O exemplo mais memorável foi o desacordo entre a Rússia e a Arábia Saudita sobre as respostas ao choque da COVID-19, que levou à guerra de preços declarada pela Arábia Saudita em abril de 2020 e a um colapso subsequente dos preços.

Inventários e o Papel da China, um Novo Mercado Dinâmico

A regra clássica estabelece que o aumento dos inventários de petróleo exerce pressão descendente sobre os preços, enquanto a diminuição dos inventários tende a suportar aumentos de preços. No passado, esta relação era relativamente transparente, e os níveis de inventário comercial nos Estados Unidos ou Países da OCDE eram um dos principais indicadores de equilíbrio do mercado.

Nos últimos anos, no entanto, esta relação mudou significativamente. Em primeiro lugar, o fenómeno do armazenamento flutuante cresceu fortemente, o que significa petróleo bruto armazenado em navios-tanque no mar. Tal armazenamento geralmente envolve petróleo originário de países sancionados que não pode ser vendido através de canais oficiais. Restrições ao comércio com a Venezuela, Irão ou Rússia resultaram em quase 100 milhões de barris de petróleo bruto sancionado a permanecerem armazenados em água.

Em segundo lugar, a estrutura da procura chinesa mudou acentuadamente. Uma das lições mais importantes dos últimos anos é que a China se tornou um comprador marginal ainda mais forte. O país reage não só a preços excessivamente altos, reduzindo as compras, mas também a preços baixos, aumentando agressivamente as importações. Como resultado, ao lado da Arábia Saudita como produtor "swing", a China emergiu como uma espécie de "swing demander".

A procura chinesa não é uma simples função do consumo ou da economia das margens de refinação. As decisões de refinação doméstica estão largamente subordinadas às políticas de controlo de preços, à redução dos custos dos subsídios aos combustíveis e à acumulação estratégica de inventário, em vez da maximização da rentabilidade a curto prazo.

É também de notar que a China continua a construir reservas estratégicas. Embora as autoridades chinesas não separem formalmente os inventários estratégicos e comerciais, e a natureza do seu sistema de refinação esbata a fronteira entre eles, os inventários de petróleo chineses excederam 1,2 mil milhões de barris em fevereiro de 2026. Só em 2025, a China importou várias centenas de milhares de barris por dia acima das necessidades das refinarias. Estes barris adicionais foram utilizados para constituir inventários, em vez de refletirem uma falta de procura. Na prática, isto cria uma enorme procura incremental impulsionada não pelo consumo atual, mas por decisões estratégicas a nível estatal.

Num artigo publicado pelo Oxford Institute for Energy Studies intitulado “Unpacking the ‘Oil Glut’ Narrative: Insights from Stock Dynamics” em setembro de 2025, os autores concluíram que a correlação entre os preços prompt do Brent e os inventários de petróleo regionais enfraqueceu após o período COVID, quando a relação era muito mais forte. Isso sugere que os níveis de inventário atualmente possuem menos valor informativo para os movimentos de preços de curto prazo, especialmente fora dos Países da OCDE.

Geopolítica e o Prêmio de Risco Político

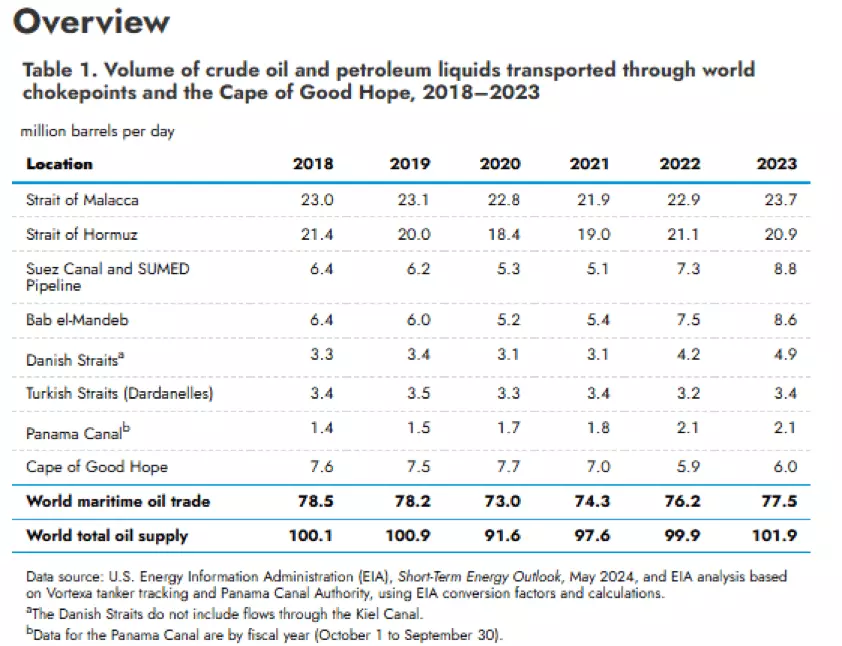

Eventos geopolíticos permanecem um impulsionador importante da volatilidade dos preços do petróleo no curto prazo, particularmente quando ameaçam o livre fluxo de petróleo bruto perto dos chamados "chokepoints", que significam gargalos logísticos chave. Os anos recentes trouxeram vários incidentes desse tipo. Os ataques Houthi a navios comerciais na região do Mar Vermelho, perturbações anteriores em grandes estreitos de navegação, a guerra na Ucrânia e as crescentes tensões no Golfo Pérsico têm todos levantado imediatamente o risco de oferta percebido. Às vezes, ataques diretos visam instalações de produção em vez de rotas de transporte. Um exemplo notável ocorreu em setembro de 2019, quando um ataque às instalações de Abqaiq e Khurais na Arábia Saudita removeu temporariamente quase 6 milhões de barris por dia de produção do mercado e desencadeou um forte aumento de preços.

Embora, em muitos casos, o mercado opere com o chamado prémio político, uma componente de preço adicional que reflete preocupações com a oferta que nem sempre correspondem a uma escassez física duradoura. Se os fundamentos de mercado, como níveis elevados de inventário ou capacidade de reserva disponível, se mantiverem confortáveis, este prémio tende a desaparecer ao longo do tempo. O mercado precifica o risco imediatamente, mas frequentemente desvaloriza-o com a mesma rapidez quando a ameaça não se materializa num défice persistente.

É também importante notar que tais choques frequentemente desencadeiam respostas políticas não convencionais. Um exemplo foi a libertação em larga escala de petróleo bruto da Reserva Estratégica de Petróleo dos EUA após o início da guerra na Ucrânia, atingindo cerca de 1 milhão de barris por dia durante 180 dias, num esforço para aliviar a pressão dos preços e estabilizar o mercado. Intervenções administrativas deste tipo também influenciam os balanços da oferta e as expectativas do mercado.

No ambiente atual, as tensões geopolíticas podem ser ainda mais amplificadas pela mecânica dos mercados financeiros. Um mercado de opções desenvolvido significa que o aumento da procura por cobertura (hedging) eleva a volatilidade implícita, enquanto o delta hedging força os emissores de opções a ajustar dinamicamente as suas posições de futuros. Como resultado, os movimentos de preços podem ser temporariamente ampliados pela própria estrutura do mercado, independentemente da escala real das disrupções físicas.

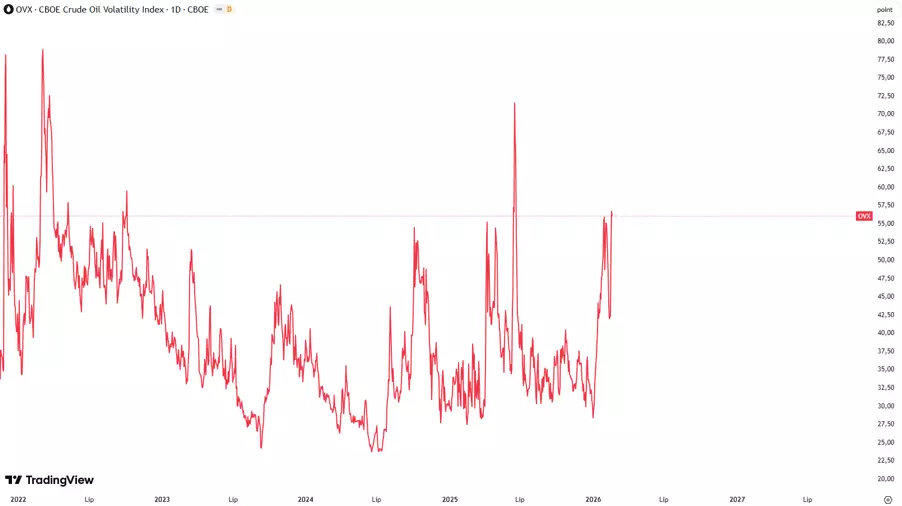

O índice OVX serve como um indicador útil para observar este prémio de risco. OVX é o índice de volatilidade implícita das opções de petróleo e é frequentemente referido como o indicador de medo do mercado de petróleo. Valores crescentes do OVX sinalizam expectativas de volatilidade crescentes e maior incerteza entre os participantes do mercado, tipicamente acompanhando episódios de tensão geopolítica. Um salto súbito no OVX enquanto os fundamentos permanecem relativamente estáveis pode indicar que o medo domina a precificação do petróleo e, sob condições favoráveis, este componente tende a dissipar-se gradualmente. O OVX é geralmente interpretado em relação à sua média histórica. Valores acima de 40-50 pontos sugerem medo extremo e possível exaustão de preços, enquanto níveis abaixo de 20-25 pontos indicam calma no mercado. O índice é calculado a partir dos preços das opções do United States Oil Fund (USO), utilizando um modelo de volatilidade implícita de 30 dias.

A Percepção do Mercado É Mais Importante Do Que o Estado Real dos Fundamentais?

Finalmente, importa recordar que os fatores fundamentais acima discutidos devem ser interpretados com cautela, uma vez que o mercado petrolífero, nas condições atuais, não responde a eles de forma mecânica e linear. Decisões como mudanças na política da OPEP+, alterações nos inventários, tensões geopolíticas ou ajustamentos estruturais da oferta e da procura influenciam os preços principalmente através da forma como são percecionadas pelos participantes do mercado.

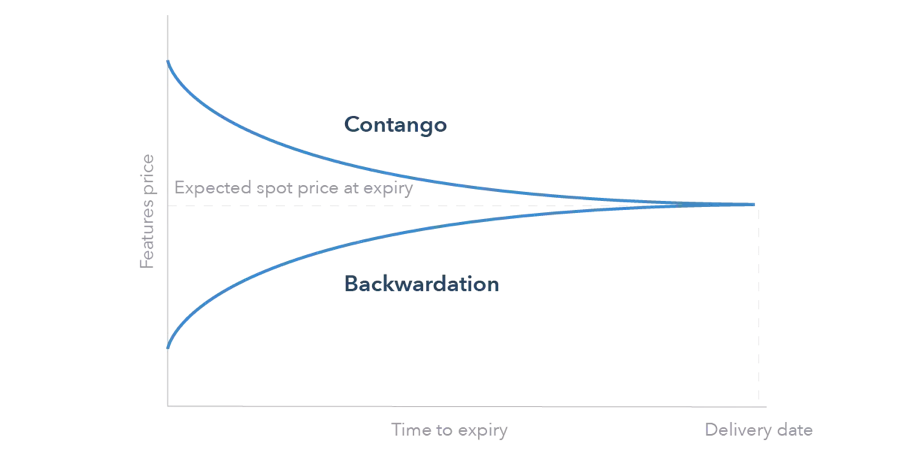

As reações do mercado também podem depender de o mercado estar em backwardation ou contango. Em backwardation, quando os preços spot são mais altos do que os preços forward, os incentivos de armazenamento são limitados e a pressão da oferta tende a traduzir-se mais rapidamente em movimentos de preços. Em contraste, em contango, quando os preços a prazo excedem os preços à vista, o mercado incentiva a acumulação de inventários, o que pode amortecer os impulsos de preços de curto prazo e atrasar a reação a sinais fundamentais individuais.

Isto significa que o que importa não é apenas a ocorrência de um evento fundamental em si, mas também como este influencia as expectativas dos investidores, o posicionamento e a função de reação do mercado. Consequentemente, a escala e a durabilidade das respostas de preços dependem mais da perceção e da estrutura do mercado do que apenas do choque fundamental.

Os dados fornecidos fornecem informações adicionais sobre todas as análises, estimativas, prognósticos, previsões, análises de mercado, perspetivas semanais ou outras avaliações ou informações semelhantes (doravante "Análise") publicadas nos websites das empresas de investimento Admirals que operam sob a marca registrada Admirals (doravante "Admirals"). Antes de tomar qualquer decisão de investimento, preste muita atenção ao seguinte: