Analiza dolara amerykańskiego [07.11.2017]

Od trzech miesięcy mamy do czynienia z korektą wzrostową na indeksie dolara amerykańskiego, która nie powinna zakończyć się tak szybko. Istnieje do tego kilka przesłanek. Po pierwsze krótkoterminowa wyprzedaż waluty amerykańskiej od początku bieżącego roku była zbyt silna, inwestorzy zdali sobie sprawę, że gospodarka USA nie jest w takim złym stanie jak to się wydawało na początku.

Ponadto fundusze lewarowane w dalszym ciągu utrzymują zbyt dużo krótkich pozycji na kontraktach terminowych. Pozycja krótka funduszy znalazła się na poziomie 2016 roku, gdzie zamykanie shortów przełożyło się na aprecjację USD.

Pozycje podmiotów niekomercyjnych na kontraktach terminowych

Pozycja funduszy lewarowanych w dalszym ciągu jest na długoterminowych minimach, dlatego potencjał do otwierania longów jest bardzo duży. W pierwszym oknie grafiki przedstawiono indeks dolara (kolor fioletowy) oraz pozycje netto podmiotów niekomercyjnych. Z kolei na dolnym oknie przedstawiono pozycje długie i krótkie.

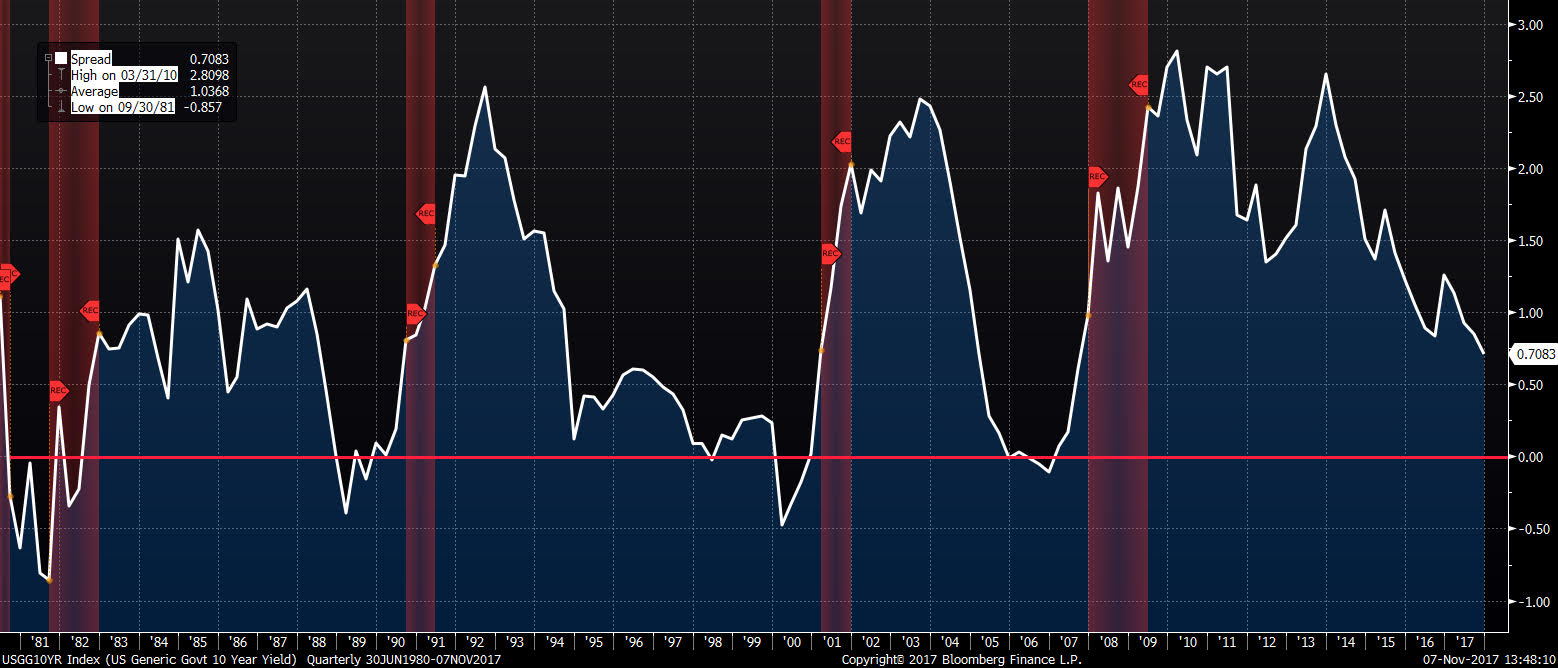

Kolejnym aspektem jest długoterminowa rentowność obligacji amerykańskich, która systematycznie rośnie od lipca bieżącego roku. Wzrost rentowności był o wiele gwałtowniejszy niż aprecjacja indeksu dolara, dlatego korekta na USD może się przedłużyć.

Spread rentowności amerykańskich i niemieckich na tle DXY

Źródło: Bloomberg

Na powyższej grafice przedstawiono spread rentowności amerykańskich i niemieckich (kolor biały). Dalszy wzrost rentowności na korzyść USA powinien przełożyć się na silniejszego dolara amerykańskiego.

Ostatnim czynnikiem wskazującym na dalszy wzrost waluty amerykańskiej jest sezonowość. Przez ostatnie 20 lat USD średnio zyskiwał w listopadzie oraz styczniu. Z kolei średnia stopa z miesiąca grudzień była ujemna. Oprócz powyższych czynników warto wziąć pod uwagę możliwą korektę na globalnym rynku akcji. W czasach większej niepewności kapitał napływa do bardziej bezpiecznych aktywów finansowych, do których zaliczany jest dolar amerykański. Tym razem nie powinno być inaczej.

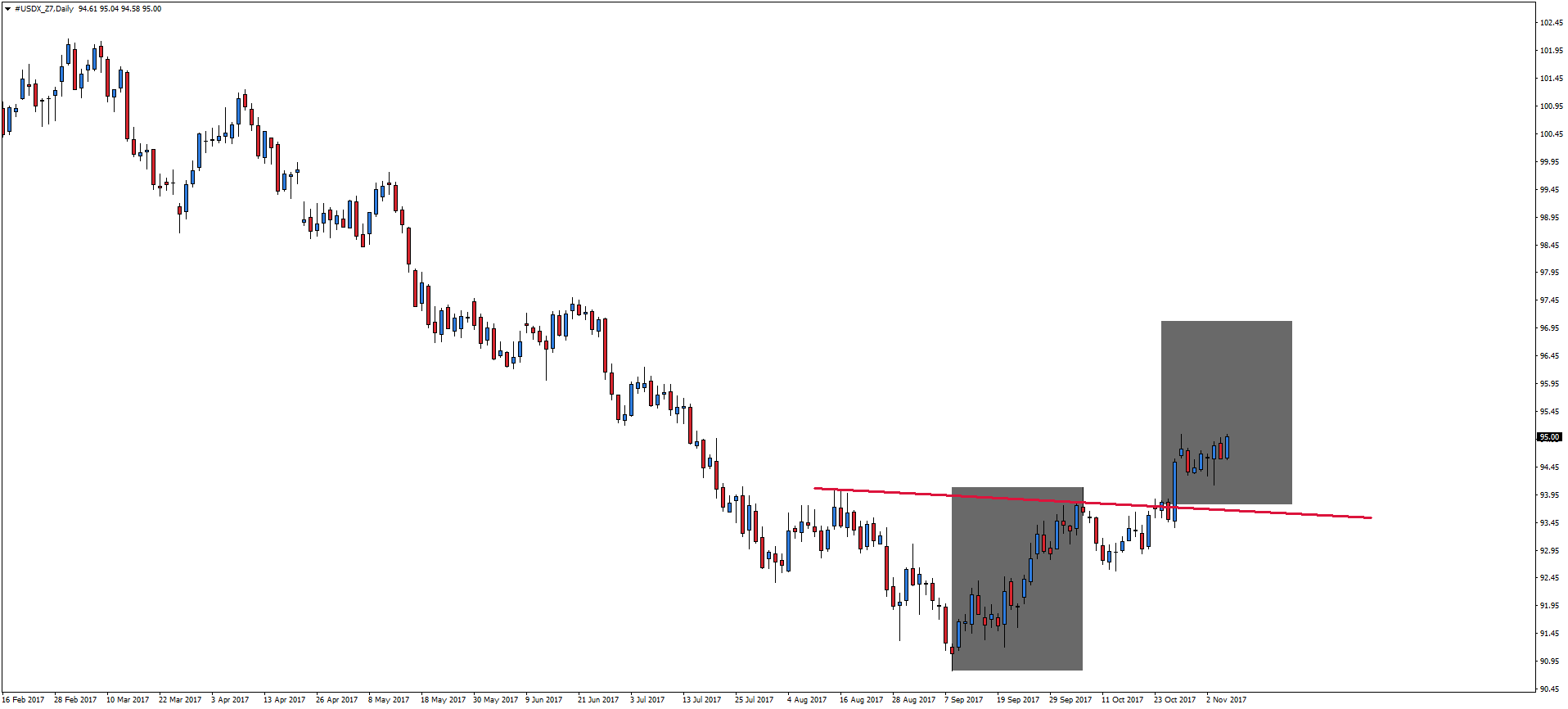

Oprócz statystyki oraz sytuacji makroekonomicznej za dalszymi wzrostami USDX przemawia analiza techniczna.

Notowania USDX, interwał dzienny

Źródło: Admiral Markets

Na wykresie dziennym została zrealizowana formacja ORGR z potencjalnym targetem na 97 punktach. Cel jest odległy, ale prawdopodobnie zostanie zrealizowany.

A kiedy recesja?

Recesji jak nie było tak nie ma i prawdopodobnie jeszcze przez kilka/kilkanaście następnych miesięcy nie mamy się czego obawiać. Głównym tego powodem jest dostateczna płynność na rynku, ale sytuacja powili zaczyna się zmieniać.

Spread rentowności obligacji USA 10 i 2 letnich.

Źródło: Bloomberg

Powyższa grafika przedstawia spread rentowności obligacji USA 10 i 2-letnich. Linia czerwona wyznacza poziom 0, czyli miejsce, w którym 2-letnie obligacje płacą większe odsetki niż długoterminowe. Spadek spreadu poniżej zera informuje nas o braku zaufania. Na rynku brakuje płynności. Historycznie po spadku zmiennej poniżej zera mieliśmy bessę na globalnym rynku akcji.

Mateusz Groszek

Analityk Rynków Finansowych