Dotcom lufi és buborék – A 2001-es Dotcom válság és összeomlás

Rengetegen beszélnek manapság a dotcom lufi jelenségről, amely a technológiai részvények szárnyalását követően hirtelen pukkadt ki és rántotta mélységekbe az amerikai, európai, valamint japán piacokat. Hogyan keletkezett pontosan a dotcom válság és összeomlás? Egyáltalán mi az a dotcom lufi? Cikkünkből kiderül!

A nemzetközi piacokon az 1990-es évek végétől, a 98-as válságot követően komoly emelkedést figyelhettünk meg. Az optimista nemzetközi hangulat leginkább a TMT szektorra (technológia, média, telekom ) volt jellemző, különösen a US100 szárnyalt.

1999-2000-ben a magyar tőzsde is kiválóan teljesített, nálunk is drágultak az Új Gazdasághoz bármilyen szinten is köthető cégek részvényei, ilyen volt a MATÁV, az Antenna Hungária, a Fotex, a Synergon is ebben az időszakban.

A szektor 2000 tavaszán már jelentős túlértékeltséget mutatott az amerikai tőzsdéken és az összes nemzetközi piacon is. A józanságot az IT láz lecsengése hozta vissza. Az Egyesült Államokban a túlzott gazdasági növekedés jelei mutatkoztak, melyre egyes elemzők már igen korán figyelmeztettek. A fundamentálisan túlértékelt amerikai részvénypiac azonban tovább emelkedett.

Próbáld ki a tőzsdei kereskedést egy ingyenes demo számlán, ahol kockázatmentesen megtapasztalhatod, hogyan használhatod ki a piaci mozgásokat!

A neves szakértők által előrevetített rossz vállalati eredmények és a túlfűtött gazdaság okozta veszélyek, így az infláció is, kijózanították a befektetőket. Ők fokozatosan fordultak el a csúcstechnológiát képviselő cégek részvényeitől, ekkor azonban még nem sokan látták előre a tartós és hatalmas mértékű árfolyamesést, ami a dotcom válság (vagy dotkom válság) sajátossága. Lépcsőzetesen esett a US100 több mint egy éven át és az eső piacba olcsóbban beszállók nagy része sorozatosan veszteségeket volt kénytelen elkönyvelni.

A dotcom jelentése – Mi az a dotcom

Mi az a dotcom szektor? Gyakorlatilag a semmiből igen gyors ütemben nőtt naggyá sok, ma már nem is létező jelentős tőzsdei cég pár év alatt. Páran közülük ma már a világ legnagyobb vállalatai, de a legtöbb internetes, technológiai cég esetében a növekedésüket indokló fundamentumok hiányoztak.

Sokszor elég volt .com-ra végződnie egy cég nevének (ebből ered a dotkom elnevezés) ahhoz, hogy árfolyamuk megtöbbszöröződjön, hasonlított ez a korszak a tulipán őrületre, az árfolyamok őrületes mértékben szárnyaltak, gyakran az sem számított, hogy a legtöbb ilyen cég eredménye negatív volt.

Az emberek az ígéretekben bíztak, nem számokban és tényekben. Sokan nagyon könnyen meggazdagodtak ekkor, de aki nem szállt ki időben, az az elért profitot el is bukta. A dotcom lufinak bizonyult ekkor. Most a US100 csúcsot döntött, de lefordult onnan 2019 tavaszán. A folytatásra kíváncsiak vagyunk, talán most is lufit látunk? Vagy a mai helyzet más?

Nyiss egy ingyenes demo számlát, és nézd meg a grafikonokon, hol mozog éppen a piac!

A dotcom válság kialakulása

1999 év eleje óta várták az elemzők az amerikai részvénypiac összeomlását. Októberben már folyamatosan jelen volt a Fed kamatemelésétől való félelem. Ezt az infláció gyorsulása és a külkereskedelmi deficit növekedése indokolta. Alan Greenspan Fed elnök is figyelmeztetett már ekkor a termelői árak dinamikus növekedésére, beszédeire a tőzsde többször is érzékenyen reagált.

Nem sokkal ezt követően a fogyasztói árindex és a külkereskedelmi deficit csökkenéséről szóló hírek megnyugtatták a piacokat, később azonban az alacsony munkanélküliség inflációs szempontból ismét aggodalomra adott okot.

A megtakarítási hányad visszaesése, a fogyasztás növekedése szintén alátámasztotta az inflációs félelmeket. Ekkor már leginkább a makroadatok kerültek előtérbe, nem a vállalati hírek határozták meg a piac irányát.

A befektetési alapok, az egyéni befektetők már-már ész nélkül vették a TMT szektor papírjait és őrületesen magas értékeltségi szintek alakultak ki. A 2000 éves számítógépes átállás megjósolhatatlan hatásai tovább fokozták a bizonytalanságot.

Az olykor jelentősen túlértékelt, 50-60-as P/E értékű technológiai papírokra több elemző is felhívta a figyelmet, de sokan jelezték, hogy az Y2K problémát követően a nagy likviditás akár további emelkedést is hozhat. Warren Buffett nem preferálta a tech szektor papírjait, sok, ma már nem jegyzett sztár befektető kritizálta is ezért, de később Buffett-nek lett igaza, mint azt már megszokhattuk.

Alan Greenspan többször nyugtatta a piacokat, a tech szektor ebben az időszakban igen volatilis volt. A gyors gazdasági növekedést követő zökkenőmentes lassulásról, a monetáris és fiskális politika erejéről szólt többször is a Fed elnöke.

A korábbi félelmek ellenére a termelékenység emelkedett. A helyzet emlékeztetett némileg a 94-es helyzetre, amelyet követően vett igazán lendületet az amerikai gazdaság növekedése. A vállalati hírek is azt sugallták ekkor, hogy az Új Gazdaságot nem rázhatja meg semmi. 1999 novemberében a DJIA indexbe 4 új cég részvénye került be, köztük 3 technológiai.

Az amerikai indexek mozgásának megértéséhez az Új Gazdaság részvényeinek mozgása szempontjából fontos, hogy átlássuk ezen amerikai indexeket. A fent említett módosítás során az indexbe az SBC Communications, az Intel és a Microsoft is bekerült, azaz 3 tech cég. Az USA gazdaságának növekedése ebben az időszakban egyre inkább az internetes és számítástechnikai, telekommunikációs és média szektorbeli cégektől kezdett el függeni. A US100 Composite index az Új gazdaságot képviselő cégek indexe.

Értéke az 1000 pontot 24 év alatt érte el, a 2000 ponthoz már csak további 3 év kellett. 99 novemberében 3000 pont felett az index mozgása még szélsőségesebbé vált. Ezzel párhuzamosan az európai részvények értékeltsége is egyre magasabb lett, egyre inkább elrugaszkodva a realitástól. 1999 decemberében már a PC piac növekedési kilátásait pesszimistán megítélő számok jelentek meg, de ez sem hatotta meg a befektetőket, akik a dotcom lufi kipukkanására nem számítottak. Tombolt a tőzsdéken az optimizmus.

Az Y2K probléma miatt a cégek előre feltöltötték készleteiket, ezek drágulása is jelentős volt USD-ben számolva, a gyengélkedő Euróról nem is beszélve. Ez mind kihatott a chipgyártókra és egyéb kapcsolódó cégekre. Az európai piacot az amerikai cégek nem jól ítélték meg, elemzéseikben rendre mellé lőttek. És talán itt kezdődtek el a gondok, amik a dotcom összeomláshoz (dotcom crash) vezettek…

Internetes cégek szárnyalása – a dotcom lufi

A „.com", azaz dotcom cégek befektetői úgy gondolták, hogy a világháló lehetőségeit kihasználva jelentős nyereségre tehetnek szert. Már korábban is ész nélkül vásárolták a részvényeket, így azok hatalmas, már-már irreális mértékben drágultak.

A NETJ.com nem titkolta, hogy nincs tényleges tevékenysége, árfolyama mégis hétszerezett. Az ész nélküli spekulációra egy másik remek példa a NewJerseyE'Town.com részvényének mozgása. Nem rossz név ez egy internetes céghez…miért is ne szárnyaljon? Talán az Elizabethtown mégsem az internetre utal? Tudni kellene minden esetben, hogy mit veszünk… A legtöbb dotcom-lufihoz hasonlító esemény főként ebből ered.

A jövő az e-business…mondták sokan. Ma már tudjuk, hogy igazuk volt, csak közben rengetegen buktak a jövő üzletén, és csak kevesek nyerhettek. A botcom botrány óta a helyzet más, a US100 csúcsokat döntött, most éppen korrigál 2019 tavaszán. Esés ez vagy korrekció? Ez majd a jövőben kiderül.

A dotcom lufi leeresztése és kipukkanása – 2001 dotcom válság

A 2000 tavaszáig lezajlott hossz az USA-ban történő folyamatok miatt tört meg. A túlhevült amerikai gazdaság és az inflációs veszély megfékezése miatt 2000 tavaszán a Fed tovább emelte irányadó kamatait.

Ez a lépés már egyértelműen pesszimista hangulatot hozott a világ tőzsdéire, elindult a dotcom buborék (dotcom bubble) kipukkanása. Komolyabb zuhanást a Microsoft feldarabolásáról szóló hírek okoztak először. A trösztellenes bírósági döntés következtében indult meg a Wall Street-en a részvényárfolyamok esése.

Ez volt az a pont, amikor az Új Gazdaság vállalataiba vetett hit először megingott. A csúcstechnológiai cégek egyik legnagyobbjának lejtmenete megkezdődött. Ezt követően a befektetők minden részvényüktől szabadulni kívántak.

A US100 több mint 500 ponttal esett és ez a pánik az összes tőzsdére átterjedt. A tőzsdék gyakran úgy viselkednek nagy esést követően, hogy megpróbálkoznak az újbóli emelkedéssel, ez magyarázza például a dupla csúcsok vagy a fej váll alakzatok kialakulását is. Ebben az időszakban az Intel és a Cisco volt a bika legerősebb lába. Az eufória azonban hamarosan véget ért végleg.

Sok, azelőtt igen komoly mértékben szárnyaló cég árfolyama zuhanni kezdett, a befektetők egyre inkább a hagyományos gazdaság papírjai felé fordultak. Mivel sokan hitelből tőzsdéztek, sok pozíciót likvidáltak a brókercégek, így lavina indult el. 270 milliárd dollár tőzsdézésre felvett hitel jelentette az időzített bombát a piacokon. 1929-33 között a hitelállomány növekedése jóval kisebb volt százalékban mérve mint 2000-ben! Megkezdődött a lufi kipukkanása és a gyors tőkekivonás a tech szektorból. Ha ekkor shortolta valaki a US100 indexet, az bizony nyugdíjba ment (US100 dotcom bubble jelenség).

Tanuld meg az online tőzsdei kereskedést, hogy időben felismerd a legnagyobb lehetőségeket! Jelentkezz oktatásainkra és nyiss egy ingyenes Demo számlát, amin kockázatmentesen gyakorolhatsz!

A tőzsdéken egyre inkább a pesszimizmus vált úrrá. A globális konjunktúra hajtómotorjának számító USA egyik erőssége a csúcstechnológiai szektor már nem mutatott bíztató jövőképet. Az indexek kiszámíthatatlanul mozogtak ebben az időszakban. Ekkoriban egyébként egyfolytában a világgazdaság fénykoráról cikkeztek, aggasztó volt azonban az USA növekedési üteme az infláció szempontjából.

A munkanélküliség 30 éves mélypontra csökkent, 4 % alá, így érthető volt a Fed kamatpolitikája. Az internetes eufória luftballonként pukkant ki, a dotcom US100 hullámvasút módjára ingadozott, heves zuhanásokkal tarkítva. Az amerikai konjunktúrában meghatározó Új Gazdaság részvényei körüli csapkodás a világ többi tőzsdéjére is átterjedt.

Az internetes „boo"-kásra a legjobb példa a boo.com volt, ez több internetes cég bukását is előrevetítette. A cég sportruházat értékesítésével foglalkozott, 3000 fontba került a boo.com oldal, majd 2 millió fontot fektettek a tulajdonosok a 7 alkalmazottal induló cégbe, majd jött az internetláz és hatalmas tőke áramlott a cégbe. A vállalkozás azonban nem termelt nyereséget, 2000 májusában jutott csődbe a dotcom lufi kipukkanásával.

A PriceWaterhouseCoopers elemzője már ekkor megmondta: a boo-jelenség csak a kezdet…

Rengeteg cég árfolyama nem volt indokolt, ezektől szabadultak meg leggyorsabban a befektetők. A telekommunikációs, számítástechnikai és a biotechnológiai cégek részvényesei is napról napra buktak jelentős összegeket vagyonukból.

Ezen szektorok jövőjét ugyan nem kérdőjelezték meg, de árazásuk túl optimistának bizonyult. Az európai telekom cégekre a 3 G koncessziók kiírása mért csapást. Az USA-ban egyre kevesebb lett a sikeres IPO (tőzsdei részvénykibocsátás), ami további eséseket okozott a világ tőkepiacain.

Alan Greenspan fokozott óvatosságra intette ekkor már az amerikai befektetőket, a Fed tervezett intézkedései pedig kedvezőtlenek voltak az Új Gazdaság képviselői számára.

A gazdaság fokozatosan lassulni kezdett, egyre több cég tett közzé profit figyelmeztetést, azaz eredményességük is sokszor kérdésessé vált. Októberig a US100 40 %-ot esett a csúcsához képest.

Az időszakot pánikszerű eladások jellemzik, valamint aljvadászat, stop loss-ok teljesülése és további bizonytalanság. Az esés alját ilyenkor szinte lehetetlen eltalálni. Sok cég részvényei kibocsátási árak alatt forogtak már ekkor.

Ezzel párhuzamosan egyre több, a hagyományos gazdaságból ismert cég is közzé tett profit figyelmeztetést, ami nem volt jó jel. Az amerikai elnök ekkoriban cáfolta a recessziót, ami nyilván politikailag helyes lépés, gazdaságilag azonban tévedés.

Az európai gazdasági növekedésről is baljós elemzések láttak napvilágot. 2001 januárjában a Fed 50 bázispontos vágása a hard landing elkerülését célozta meg, ezt a US100 14,2%-os szárnyalása (napi rekord emelkedés) követte, azonban nem jelentett ez a lépés sem tartós megoldást a helyzetre. L, W,V forgatókönyvek egyaránt napvilágot láttak a recessziót illetően, több elemző már vételre ajánlotta a zuhanó papírokat. És ha tévedtek?

2001 februárjában az amerikai konjunktúra jelentősen lelassult. Az Új Gazdaság cégei mellett egyre több hagyományos vállalat jelentette be komoly létszámleépítési szándékát. Az USA gazdaságáról csak rossz hírek érkeztek ebben az időszakban.

Profit figyelmeztetések sora látott napfényt. Az Amazon.com 15%-os létszámleépítést jelentett be, az AOL-Time Warner szintén sokakat elbocsátott, csakúgy, mint a Motorola, a Lucent, a General Electric, stb.

A GDP bővülés üteme rég nem látott mértékűre csökkent. 2001 márciusában a DJIA 10000 pont alá került, a US100 pedig 1900 pont alá, az S&P 500 zuhanása is már elérte a 20 százalékot a csúcshoz képest. 4800 milliárd dollár vált semmivé a dotkom lufi kipukkanásakor!

A lakosság bizalma a tőzsdék iránt ekkorra már szinte teljesen eltűnt, de legalábbis igen komoly mértékben megingott. Az amerikai ipar technikailag ekkorra már recesszióba csúszott a dotcom botrány során. Japán és Európa gazdasága is bajban volt már ekkor, az indexek természetesen ezekben a régiókban is estek.

A jelenlegi helyzet

Ki gondolta volna 2000-ben, hogy a tech szektor képviselői közül páran a világ legnagyobb cégei lesznek, akár 1000 milliárd dollár környéki kapitalizációval…

Ha ma ránézünk a chart-okra, láthatjuk, hogy a US100 új csúcs közelében jár, sőt több olyan cég is van már tőzsdén, ami 1999-2000-ben még nem is létezett. A legnagyobbak közül a Google, a Facebook, Az Amazon.com, az Apple cég történetét, chart-ját már boncolgattuk több cikkünkben és webináriumainkon, a kérdés most azonban az, hogy van-e még tér felfelé, vagy újra eshet a szektor…

A választ senki sem tudja, mindenesetre rápillanthatunk néhány chart-ra. A tőzsdék több mint 10 éve emelkednek, a fák nem nőnek az égig, ha esetleg jönne esés, a tech szektor egyes képviselői újra emelkedhetnek. A profit kulcsa a jó időzítés, némi tőzsdei ismeretek elsajátítása, egy jó adag pszichológia és türelem.

Az online kereskedés segítségével számítógépeddel, tableteddel vagy okostelefonoddal bárhonnan befektethetsz a tőzsdén, ahol van internet hozzáférésed.

Regisztrálj tanfolyamainkra, és tudj meg többet a tech szektor részvényeiről és indexeiről, valamint az online kereskedés módszereiről!

A dotcom válság - Összefoglalás

A 2000 tavaszáig tartó gazdasági növekedést sokszorosan túlszárnyalták a részvénypiacok az IT, a telekom, valamint a média szektor vezetésével. Sokan hirdették az Új Gazdaság korának bekövetkeztét, amelyben már nem ciklikus, hanem folyamatos növekedés, minimális infláció és munkanélküliség jellemző. A kérdés csupán az, hogy a folyamatos növekedés fenntartható-e és ha igen, meddig?

A részvényárfolyamok a 2000-es évek elején összeomlottak, manapság éppen csúcsközelben járnak. Déjá vu? Jön a zuhanás? Ki tudja…

Végül nézzünk néhány képet, ezek (és természetesen más adatok) alapján döntse el mindenki maga, mi a helyes befektetői magatartás napjainkban a részvénypiacokon:

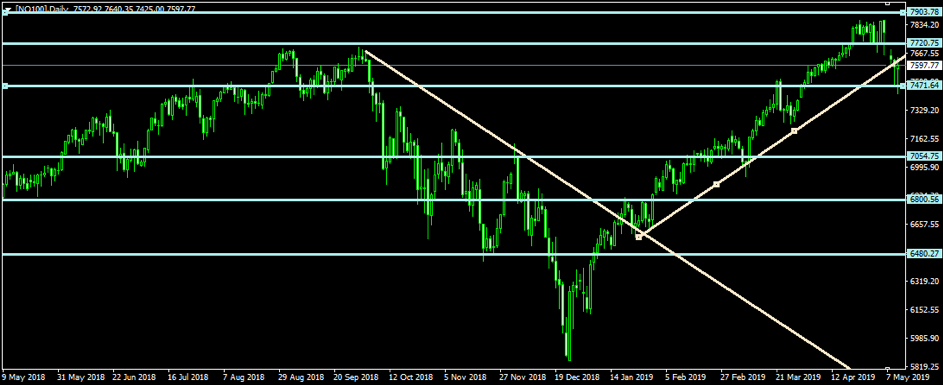

Forrás: Admirals MetaTrader, US100 napos grafikon, 2018. május 9- 2019. május 7.

A fenti képen a US100 napi chart-ja látható.

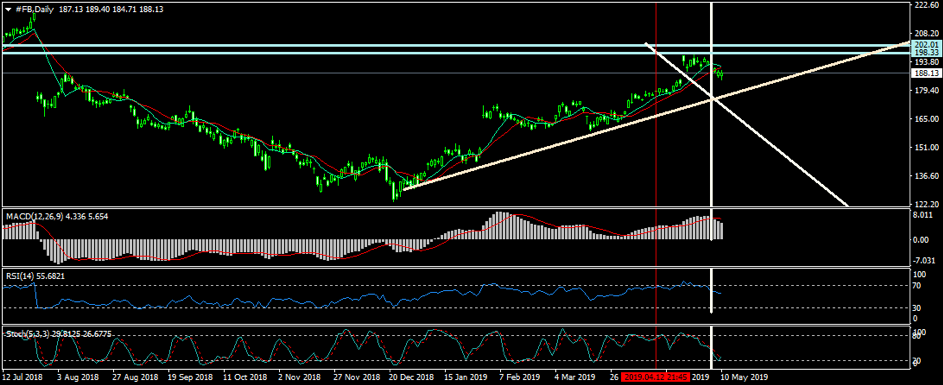

Íme a Facebook, az irány itt sem egyértelmű, pár indikátort megnézünk hozzá:

Forrás: Admirals MetaTrader, FB napos grafikon, 2018. július 12- 2019. május 10.

Az Amazon vajon lesz-e még 2000 pontnál?

Forrás: Admirals MetaTrader, Amazon napos grafikon, 2018. április 23-2019. április 30.

Alphabet, Google, megtorpant a bika?

Forrás: Admirals MetaTrader, Google napos grafikon, 2018. július 13- 2019. április 18.

Apple: marad a trendcsatorna vagy elesik az alsó csatorna vonal?

Forrás: Admirals MetaTrader, 2018.július 13- 2019.április 18.

Jelentkezz oktatásainkra és tanuld meg elemezni a piacot!

További oktatási cikkek:

A fenti adatok további információkat nyújtanak az Admirals honlapján közzétett összes elemzéshez, becsléshez, prognózishoz, előrejelzéshez vagy egyéb hasonló értékeléshez vagy információhoz (a továbbiakban: Elemzések). A befektetési döntések meghozatala előtt kérjük, figyeljen oda a következőkre:

1. Ez az elemzés kizárólag informatív jellegű és nem tekinthető befektetési tanácsadásnak vagy javaslatnak.

2. Minden befektetési döntést az egyes ügyfelek egyénileg hoznak meg, ahol az Admirals nem vonható felelősségre semmilyen ebből keletkezett veszteségért vagy kárért, függetlenül attól, hogy a döntés az elemzésen alapul-e vagy sem.

3. Az Elemzés Hideg Zoltán, az Admirals oktatója (a továbbiakban: Szerző) a Szerző személyes becslései alapján készült. Annak érdekében, hogy az ügyfelek érdekei védhetők legyenek és az elemzés tárgyilagossága ne sérüljön meg, az Admirals megfelelő belső eljárásokat hozott létre az összeférhetetlenség megelőzésére és kezelésére.

4. Miközben mindent megteszünk annak érdekében, hogy az elemzés összes forrása megbízható legyen, és hogy minden információt, amennyire csak lehetséges, érthető, időszerű, pontos és teljeskörűen mutassunk be, az Admirals nem garantálja az elemzésben szereplő információk pontosságát vagy teljességét. A bemutatott számok múltbeli teljesítményre vonatkozó adatok, amelyek nem megbízható mutatók a jövőbeli eredményekre.

5. Az Admirals által feltüntetett pénzügyi instrumentumok bármilyen korábbi vagy modellezett teljesítménye nem értelmezhető kifejezett ígéretnek, tanácsadásnak, garanciavállalásnak vagy következtetésnek semmilyen jövőbeli teljesítményre vonatkozóan. A pénzügyi instrumentum értékének növekedése és csökkenése, valamint az eszköz értékmegőrzése nem garantált.

6. A tőkeáttételes termékek (beleértve a CFD-ket) spekulatív jellegűek, amelyek profitot és veszteséget is eredményezhetnek. A kereskedés megkezdése előtt bizonyosodjon meg arról, hogy megértette a felmerülő kockázatokat