Toute l’Actualité Bourse pour Savoir Où et Comment Investir

L’actualité bourse a été très riche cette semaine, avec notamment un calendrier économique chargé et de nombreux résultats trimestriels. Repassons en revue l’actu bourse de la semaine et voyons ce que les investisseurs vont surveiller cette semaine.

Dans cet article

- Quelles ont été les performances des indices boursiers ?

- Qu’est ce qui a impacté les marchés boursiers ?

- Comment débute la semaine sur les marchés ?

- L’Actualité bourse à surveiller

- Les actions en mouvement lundi

- Prévisions bourse

- Prévisions Forex

- Calendrier économique hebdomadaire

- Les valeurs à suivre en bourse

- Quelles actions ont marqué l’actu de la bourse ?

- Recommandations des analystes

- Les Actions qui ont augmenté leur dividende

- Quelles sont les actions qui ont le plus gagné et le plus perdu ?

Quelles ont été les performances des indices boursiers ?

Les marchés boursiers ont globalement bien progressé la semaine dernière, le CAC 40 et le S&P 500, notamment, ayant connu leur meilleure semaine depuis novembre. En outre, le S&P 500 et le Nasdaq ont atteint un nouveau sommet historique :

- CAC 40 : +4,82 %

- DAX 30 : +4,64 %

- FTSE 100 : +1,28 %

- Euro Stoxx 50 : +5,01 %

- Dow Jones : +3,89 %

- S&P 500 : +4,65 %

- Nasdaq : +6,01 %

Qu’est ce qui a impacté les marchés boursiers ?

Les indices boursiers ont été soutenus alors que les investisseurs se sont davantage concentrés sur les chances d’obtenir un nouveau plan de relance de 1 900 milliards de dollars aux Etats-Unis, alors que le parti démocrate au pouvoir a décidé d’avancer sans le soutien des républicains, laissant de côté le projet bipartite. Leur majorité à la chambre des représentants et leur avantage au Sénat leur donnent en effet la possibilité de se passer du vote de l’opposition.

Les espoirs d’accalmie de l'effervescence sur certaines actions qui avaient marqué la fin du mois dernier soutiennent également le sentiment des marchés boursiers. En effet, l’action GameStop a chuté de 80,38 % la semaine dernière, après avoir gagné 399,92 % la semaine précédente. Le titre est en hausse de près de 240 % pour l'année. L’action AMC Entertainment Holdings a chuté de 48,49 % après un gain de 277,78 %.

Sur le volet économique, le rapport NFP sur l’emploi américain mitigé de vendredi a également aidé la hausse des marchés, tandis que les investisseurs font la pari qu'un rapport sur l'emploi relativement faible contribue à agrandir la nécessité d’une nouvelle loi de relance.

Le Département du Travail a indiqué que les Etats-Unis ont créé 49 000 emplois en janvier et que le taux de chômage a baissé de 6,7 % à 6,3 % en un mois. Néanmoins, de nombreux secteurs ont perdu des emplois en janvier, notamment les loisirs et l'hôtellerie, les détaillants, les entreprises de soins de santé et les entrepôts.

Le faible niveau des créations d’emplois dans le pays est largement dû à la crise sanitaire de Covid-19. Néanmoins, les nouveaux cas de coronavirus sont en baisse, alors que les vaccins sont distribués massivement, particulièrement aux Etats-Unis et au Royaume-Uni.

De plus, Johnson & Johnson (+1,52 % vendredi) a demandé aux autorités réglementaires américaines d'autoriser l'utilisation d'urgence de son vaccin Covid-19 en une seule injection. S’il est approuvé, le rythme des vaccinations pourrait encore fortement augmenter, renforçant les espoirs d’une reprise économique plus rapide cette année.

En Europe, un facteur positif a également été l’espoir d’une sortie de crise politique en Italie, alors que l’ancien président de la BCE, Mario Draghi, a accepté de former un gouvernement en attendant les élections

Tout cela contribue donc à la hausse des marchés boursiers observée durant la semaine dernière.

Ce rebond des indices boursiers a également eu une incidence sur l’indice de volatilité VIX, qui est tombé à 20,87 en clôture vendredi, contre 37,21 au plus haut de la semaine dernière.

Comment débute la semaine sur les marchés ?

Les indices boursiers débutent la semaine en hausse après un week-end globalement calme en termes d’actualités. A 10h40 ce lundi, les principaux indices boursiers internationaux affichaient :

- CAC 40 : +0,56 %

- DAX 30 : +0,48 %

- FTSE 100 : +0,41 %

- Euro Stoxx 50 : +0,52 %

- Futures Dow Jones : +0,32 %

- Futures S&P 500 : +0,29 %

- Futures Nasdaq : +0,41 %

L’Actualité bourse à surveiller

Les marchés boursiers vont continuer à suivre de près les récentes actualités boursières, à savoir surtout l’avancée des discussions pour un nouveau plan de relance américain. Si le plan de 1 900 milliards de dollars est adopté, le total des dépenses fédérales pour lutter contre le coronavirus s'élèverait à 5 300 milliards de dollars selon la banque d’investissement Cowen.

Les fluctuations des titres qui ont connu une très forte volatilité dernièrement attireront également l’attention des traders.

Comme la semaine dernière, les investisseurs seront également attentifs aux chiffres de Covid-19, en particulier concernant les nouveaux variants plus contagieux. Le directeur général de l'Organisation mondiale de la santé avait souligné la semaine dernière la baisse des taux d'infections dans le monde : "Pour la troisième semaine consécutive, le nombre de nouveaux cas de Covid-19 signalés dans le monde a diminué la semaine dernière". Mais il reste encore prudent : "Il y a encore de nombreux pays où le nombre de cas augmente, mais au niveau mondial, c'est une nouvelle encourageante".

Cependant, le fabricant du vaccin AstraZeneca, qui a été approuvé en France et commencé à être distribué samedi, a annoncé que son produit était peu efficace contre le variant Sud-africain. Le vaccin a donc été suspendu en Afrique du Sud ce week-end.

L’actualité des entreprises sera également encore riche avec les résultats trimestriels qui se poursuivent, avec notamment Total, Société Générale et Crédit Agricole en France, ainsi que Twitter, Coca Cola et Walt Disney outre-Atlantique.

Entre-temps, les investisseurs pourront s'intéresser au dossier Veolia, alors qu'un tribunal a suspendu l'offre sur son concurrent Suez. En effet, toute offre de rachat devrait être étudiée et acceptée par Suez, le tribunal rejetant toute offre hostile. L'action Veolia affiche en conséquence la plus forte baisse du CAC 40 lundi matin.

Le calendrier économique sera toutefois plus léger. Les traders pourront ainsi surtout se concentrer sur l’indice des prix à la consommation américain qui sera publié mercredi.

Les actions en mouvement ce lundi

Plus fortes hausses du CAC 40 :

- BNP Paribas (+2,60 %)

- Capgemini (+2,30 %)

- Crédit Agricole (+2,27 %)

- Alstom (+2,27 %)

- Société Générale (+215 %)

Plus fortes baisses du CAC 40 :

- Veolia (-1,44 %)

- Engie (-0,45%)

- Airbus (-0,45 %)

- Vinci (-0,42 %)

- WFD Unibail Rodamco (-0,39 %)

Prévisions bourse

Le facteur le plus influent sur les marchés boursiers cette semaine sera probablement l’état d’avancement du projet de loi concernant la relance américaine.

Si les événements continuent à suggérer une adoption rapide du projet pour un montant inchangé, cela pourrait pousser les indices boursiers encore plus haut cette semaine, ce qui pourrait permettre au Dow Jones d'enregistrer lui aussi de nouveaux sommets, comme le S&P 500 et le Nasdaq la semaine dernière.

Mais si des retards sont à anticiper, ou que le montant est revu à la baisse, cela pourrait à l’inverse provoquer des prises de bénéfices et faire baisser les principaux indices boursiers internationaux.

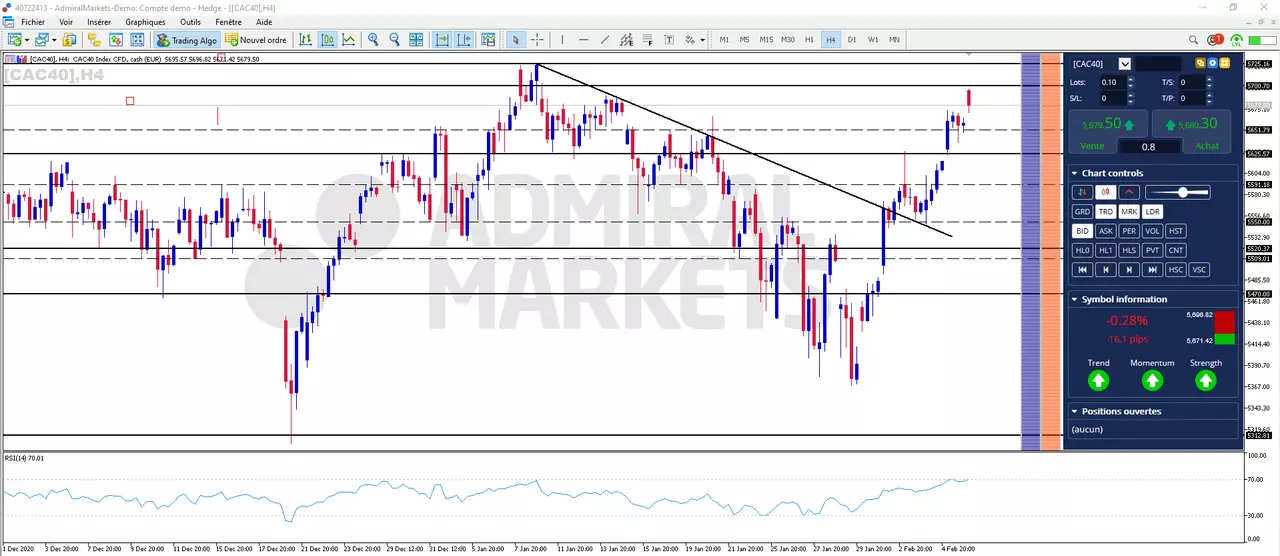

D'un point de vue graphique, l'indice français CAC 40 a ouvert en hausse ce lundi matin, mais montre des signes de faiblesse alors que l'actualité calme n'offre pas de nouveaux catalyseurs à la hausse.En effet, l'indice semble bloquer sous la résistance des 5700, alors que se tient encore juste au-dessus le niveau des 5725, représentant le sommet de janvier dernier.

Une hausse au-dessus de ces niveaux reste nécessaire pour envisager une nouvelle impulsion haussière du CAC 40.

A l'inverse, des supports viennent à 5650 et 5625, dont une cassure en dessous pourrait privilégier une plus profonde correction baissière. Des cibles baissières pourraient alors être identifiées vers 5590 et 5550 avant les 5520/5500.

On peut également noter le RSI 4 heures qui évolue à 70, et qui pourrait souligner un risque de correction baissière à court terme.

Dans une perspective plus large, on peut aussi souligner les risques de correction baissière affichés par l'indice boursier américain S&P 500.

En effet, l'indice bousier le plus suivi par les traders et qui donne généralement la tendance mondiale affiche graphiquement une divergence baissière du RSI sur son graphique journalier.

Une divergence baissière est déterctée lorsque les prix enregistrent de nouveaux sommets, tandis que l'indicateur RSI ne confirme pas la hausse et évolue horizontalement ou à la baisse.

Ainsi, comme on peut le voir sur le graphique ci-dessus, le S&P 500 affiche une divergence baissière journalière. Cela souligne donc un essoufflement de la force des acheteurs et un risque de fin de la hausse et d'une correction baissière à venir.

Alors que les indices boursiers continuent à pousser plus haut ce lundi matin, après une semaine passée fortement haussière, une certaine prudence pourrait donc caractériser les marchés pour les prochains jours en l'absence de nouveaux catalyseurs positifs.

En effet, les investisseurs restent confiants vis-à-vis d'une rapide reprise économique cette année avec l'aide des vaccins, des banques centrales et des gouvernements, mais tout sentiement inverse ou de retard dans la relance pourrait venir dérailler les marchés, du-moins à court terme, avant une reprise de la hausse plus tard.

Prévisions Forex

Sur le marché des devises, le Dollar américain a reprise des forces durant la semaine écoulée, tandis que les taux américains ont également rebondi, les investisseurs délaissant les obligations US refuge pour investir davantage dans des actifs risqués comme les actions. Lorsque le cours des obligations baisse, les taux d'intérêt augmentent.Les perspectives d'une relance économique, la baisse des chiffres de contaminations et le rythme soutenu des vaccinations sont d'autant de facteurs qui favorisent le Dollar en ce moment sur le marché des devises, comparativement à d'autres pays, notamment en Europe et en Zone Euro, où les perspectives économiques sont globalement moins fortes.

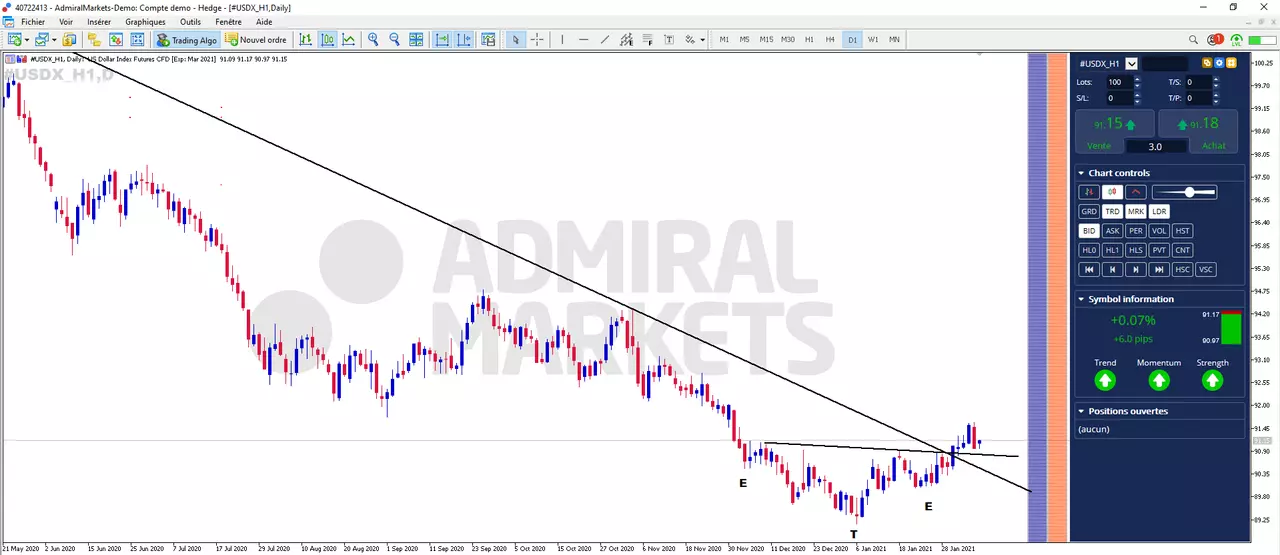

Graphiquement, l'indice du Dollar USDX, qui compare le billet vert à un panier de six autres devises, commence à afficher des facteurs haussiers importants.

Source : Admiral Markets MetaTrader 5 Edition Suprême, USDX CFD Futures, graphique hebdomadaire (entre 16 mars 2008 et 08 février 2021), réalisé le 08 février 2021 à 10h15. Veuillez noter : Le rendement passé n'est pas un indicateur fiable des résultats futurs, ni du rendement futur.

Le graphique ci-dessus montre clairement que l'USDX se trouve dans une zone clé de long terme, globalement entre 88 et 90, qui a précédemment joué le rôle de résistance puis de support, et qui a provoqué des mouvements de grande ampleur par le passé.

L'indice rebondit actuellement depuis cette zone et pourrait poursuivre le chemin haussier à moyen/long terme.

De plus, à plus court terme, l'indice du Dollar a formé une Epaule-Tête-Epaule sur le support, suggérant un retournement haussier après la dernière chute des prix. Le billet vert a notamment cassé une ligne de tendance baissière en résistance depuis le sommet de mars 2020.

Source : Admiral Markets MetaTrader 5 Edition Suprême, USDX CFD Futures, graphique journalier (entre 21 mai 2020 et 08 février 2021), réalisé le 08 février 2021 à 10h20. Veuillez noter : Le rendement passé n'est pas un indicateur fiable des résultats futurs, ni du rendement futur.

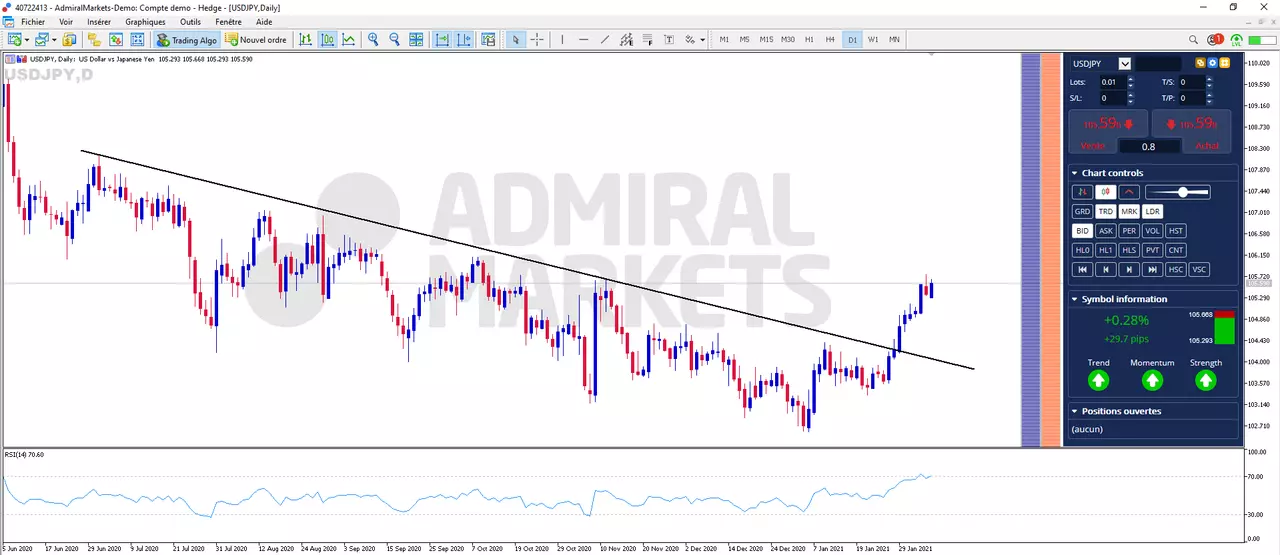

Si les perspectives haussières pour le Dollar se poursuivent, cela pourrait peser sur des paires forex comme EUR/USD ou GBP/USD, et soutenir davantage le rallye haussier de USD/JPY.

Source : Admiral Markets MetaTrader 5 Edition Suprême, USD/JPY, graphique journalier (entre 5 juin 2020 et 08 février 2021), réalisé le 08 février 2021 à 10h25. Veuillez noter : Le rendement passé n'est pas un indicateur fiable des résultats futurs, ni du rendement futur.

Calendrier économique hebdomadaire

L'Allemagne publiera mercredi à 8h00 la lecture finale de l'inflation IPC de janvier. Les données préliminaires ont indiqué que les prix à la consommation dans la plus grande économie européenne ont augmenté en janvier pour la première fois en sept mois.

Le Royaume-Uni va publier son estimation préliminaire de la croissance du PIB au quatrième trimestre vendredi à 8h00. Le consensus des analystes anticipe une croissance de 0,5 % en glissement trimestriel et une contraction de -8,1 % en glissement annuel.

Aux États-Unis, le rapport sur les prix à la consommation de janvier est sorti ce mercredi à 14h30. Le taux d'inflation core attendu à 1,5 %, son niveau le plus élevé depuis mars de l'année dernière, est ressorti à 1,4% ! Mais encore inférieur à l'objectif d'environ 2 % de la Fed.

Les valeurs à suivre en bourse

Les actions suivantes vont publier leurs résultats cette semaine :

France :

- Total (Mardi, Av)

- Ubisoft (Mardi)

- Air Liquide (Mercredi, Av)

- Société Générale (Mercredi, Av)

- L’Oréal (Jeudi)

- Schneider Electric (Jeudi, Av)

- Pernod Ricard (Jeudi)

- Crédit Agricole (Jeudi)

- Legrand (Jeudi)

- Natixis (Jeudi)

- TF1 (Jeudi, Av)

- La Française Des Jeux (Vendredi, Av)

Etats-Unis :

- Loews (Lundi, Av)

- Cisco (Mardi, Ap)

- Twitter (Mardi, Ap)

- Coca-Cola (Mercredi, Av)

- General Motors (Mercredi, Av)

- CME Group (Mercredi, Av)

- Walt Disney (Jeudi, Ap)

- PepsiCo (Jeudi, Av)

- Kraft Heinz (Jeudi, Av)

- Expedia (Jeudi, Ap)

*Liste non exhaustive. Av : Avant ouverture de la bourse. Ap : Après clôture de la bourse

Quelles actions ont marqué l’actu de la bourse ?

La semaine écoulée a été marquée par un grand nombre de résultats financiers de valeurs technologiques, ce qui a également joué un rôle dans la récente hausse des marchés. Cela a notamment aidé l’indice américain des valeurs technologique, le Nasdaq, ainsi que l’indice large S&P 500 vers de nouveaux sommets jamais atteints.

- BNP Paribas a enregistré une baisse des bénéfices plus faible que prévu. Le titre a augmenté de 9,59 %.

- Dassault Systèmes a affiché de solides résultats et a profité de relèvement d’objectifs d’analystes. Le titre a gagné 10,90 % sur la semaine.

- Publicis a manqué les attentes des analystes. L’action a terminé la semaine en hausse de 8,86 %.

- Sanofi a annoncé des bénéfices en forte hausse. Le laboratoire français prévoit des réductions de coûts et une hausse des dividendes. Le titre a progressé de 3,71 %.

- Vinci a dépassé les attentes de bénéfices et de chiffre d’affaires. L’action a gagné 12,30 % en une semaine.

- Amazon a dépassé pour la première fois 100 milliards de dollars de recettes trimestrielles. Le titre Amazon a gagné 4,55 % sur la semaine. Le fondateur et DG Jeff Bezos a notamment annoncé son retrait de ce poste.

- Alphabet (maison mère de Google) a connu un chiffre d’affaires record, notamment grâce à Google et Youtube. L’action a terminé la semaine en hausse de 14,29 %.

- Pinterest a ajouté des millions d'utilisateurs de plus que prévu lors de son dernier trimestre. L’action a augmenté de 19,63 % la semaine dernière.

- Activision Blizzard, une société de jeux vidéo, a affiché des résultats supérieurs aux attentes. Son action a fait un bond de 11,66 %.

- Peloton, une société d’équipements d’exercice, a déclaré que les ventes et les abonnements ont plus que doublé au cours du dernier trimestre. L'action a gagné 1,48 % seulement alors que la société a retardé le lancement de son dernier produit, au moment où les clients se plaignent déjà de trop longs délais de livraison.

Selon FactSet, 59 % des sociétés du S&P 500 ont publié des résultats, et 81 % d’entre elles ont annoncé un Bénéfice par action (BPA) supérieur aux attentes.

Les meilleurs résultats des sociétés ayant également alimenté le marché haussier de la semaine passée.

Recommandations des analystes

- Airbus : Goldman Sachs garde une note d’achat avec un objectif de 137 euros. Jefferies confirme un avis neutre avec un objectif de 90 euros. Crédit Suisse reste en achat avec un objectif de 105 euros, tandis que Morgan Stanley passe de neutre à achat avec un objectif qui passe de 73 euros à 112 euros.

- BNP Paribas : Goldman Sachs reste à l’achat avec un objectif de cours de 62 euros. JP Morgan est aussi en achat et cible 53 euros. RBC et Jefferies ont une opinion d’achat avec un objectif de 55 et 53 euros respectivement.

- Dassault Système : Crédit Suisse relève son objectif de cours de 170 à 192 euros. Oddo relève sa cible de 181 à 210 euros et Invest Securities passe de 200 à 212 euros.

- Sanofi : JP Morgan reste en achat avec un objectif de 93 euros.

- Vinci : Goldman Sachs, JP Morgan et RBC toujours en achat avec des objectifs de cours de 95, 95 et 97 euros respectivement.

Les Actions qui ont augmenté leur dividende

- 3M prévoit d'augmenter son dividende trimestriel de 1,47 $ à 1,48 $ par action. L'action affiche un rendement du dividende de 3,34 %. C'est la 63e année consécutive que la société augmente son dividende.

- Gilead Sciences a déclaré une augmentation du dividende trimestriel de 0,68 $ à 0,71 $ par action, soit une hausse de 4 %. L'action GILD affiche un rendement de 4,31 %.

- Yum ! Brands, une société de restauration rapide américaine, a déclaré qu'elle augmentera son dividende trimestriel de 0,47 $ à 0,50 $ par action, soit une hausse de 6 %. L'action a un rendement de 1,94 %.

Quelles sont les actions qui ont le plus gagné et le plus perdu ?

Voici les actions qui ont le plus gagné et les actions qui ont le plus baissé sur la semaine :

Top Hausses CAC 40 :

- Renault (+14,53 %)

- Vinci (+12,30 %)

- Airbus (+12,28 %)

- Société Générale (+11,22 %)

- Dassault Systèmes (+10,90 %)

Top Baisses CAC 40 :

- WFD Unibail Rodamco (-11,45 %)

- Alstom (-4,57 %)

- Danone (-2,95 %)

Top Hausses Dow Jones :

- Dow (+10,29 %)

- American Express (+8,62 %)

- Nike (+8,62 %)

- Goldman Sachs (+8,23 %)

- Visa (+8,03 %)

Top Baisses Dow Jones :

- UnitedHealth (-2,72 %)

- Amgen (-2,12 %)

- Merck (-1,65 %)

- Walgreens Boots Alliance (-0,88 %)

Contacter Ghiles Guezout : ghiles.guezout@admiralmarkets.com