Point Hebdomadaire des Marchés Financiers du 21 Février 2020

Par Ghiles Guezout-

Voici tout ce que les traders doivent savoir sur cette semaine de trading et pour préparer la semaine à venir.

Les principaux Indices Boursiers se retournent à la baisse

Après une fin de semaine dernière en hausse, et un début de semaine sur de nouveaux plus hauts, les indices boursiers ont entamé une correction baissière jeudi. Le mouvement a été déclenché par un retour des craintes entourant le coronavirus, notamment en dehors de la Chine, avec un bond des cas confirmés en Corée du Sud et un premier décès au Japon.

Le CAC40 a ainsi perdu -0,65% sur la semaine, dont la baisse a été principalement enregistrée vendredi, avec une perte de -0,54% sur la séance. Le DAX allemand a chuté de 1,22%, dont plus de la moitié des pertes ont été enregistrées vendredi.

Aux Etats-Unis, après la clôture européenne, les indices sont restés orientés à la baisse. Le S&P500 a reculé de 1,01%, alors que le Dow a chuté de -1,28%. Le Nasdaq reste l'indice le plus résilient, avec une perte de -0,99% sur la semaine à la clôture européenne.

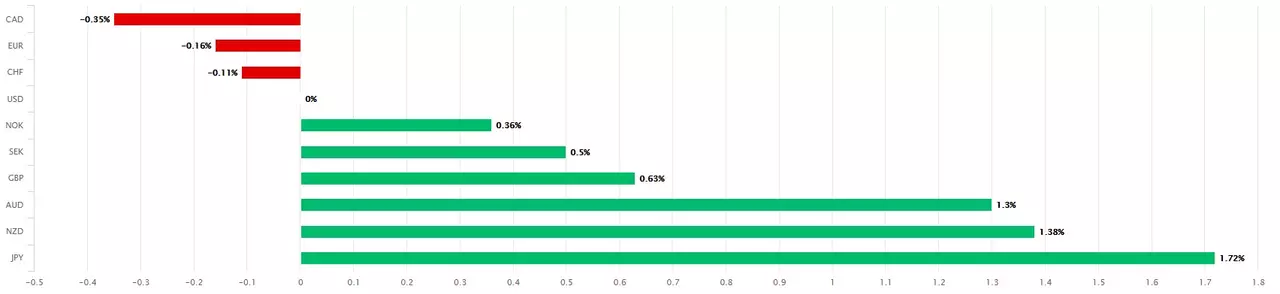

Le Dollar américain recule après avoir flirté avec le niveau des 100

Sur le marché des devises, le Dollar a entamé un mouvement de repli ce vendredi, après avoir progressé tout au long de la semaine. Le US Dollar Index, a ainsi atteint un pic à 99,91, au plus haut depuis avril 2017.

Le mouvement s'est cependant inversé vendredi, notamment suite à la déception des chiffres des PMI US. Le Dollar reste cependant en légère hausse sur la semaine.

Suite aux solides chiffres des PMI européens de vendredi matin, le Dollar affiche une baisse de -0,16% face à l'Euro, avec la paire EUR/USD qui rebondit depuis ses récents plus bas de près de deux ans. Le CHF et la CAD sont les deux autres devises du G10 qui ont surperformé le Dollar cette semaine à la clôture européenne.

La plus forte progression hebdomadaire du Dollar s'est faite face au Yen japonais, où la paire USD/JPY a progressé de 1,72%.

Source: Performance relative du US Dollar vs G10 sur 1 semaine, Poundsterlinglive

L'Or monte en flèche, le Pétrole entame un rebond

L'or a poursuivi le rebond de la semaine dernière, et gagne pour le moment 3,91% sur la semaine, alors que l'argent progresse de 4,23%. En effet, la baisse des indices boursiers et du Dollar en cette fin de semaine offre aux prix de l'or un solide catalyseur à la hausse.

Le pétrole a également poursuivi son rebond, sur les signes que l'OPEP pourrait réduire sa production, en plus des pertes subies en Libye. Le Brent, l'indice de référence mondiale, a ainsi gagné 1,34% cette semaine, malgré une chute de -2,06% vendredi. Le pétrole brut US, le WTI, a progressé de 2,00%, malgré une perte de -1,47% vendredi.

L'économie américaine surprend négativement en fin de semaine

L'économie américaine avait affiché deux solides surprises positives cette semaine, avec les indices manufacturiers régionaux de New York et de Philadelphie, qui avaient très largement dépassé les attentes.

Cependant, le sentiment a été renversé vendredi avec les données des PMI. L'indice PMI manufacturier est en effet tombé à 50,8 en février 2020, contre 51,5 en janvier, ce qui est inférieur aux attentes du marché qui étaient de 51,5, selon les estimations préliminaires. L'indice indique ainsi la plus faible expansion de l'activité industrielle depuis août, la croissance de la production étant la plus faible depuis juillet dernier, les entreprises déclarant que la faiblesse de la demande et les retards de livraison consécutifs à l'épidémie de coronavirus en Chine ont entamé la production.

L'indice PMI des services a encore plus fortement déçu, chutant à 49,4 en février 2020, contre 53,4 le mois précédent, et est bien inférieur aux attentes du marché, qui étaient de 53, selon une estimation préliminaire. Cela a signalé la première baisse de l'activité des services depuis février 2016.

Cela pousse le PMI composite à 49,6 en février 2020, contre 53,3 le mois précédent, ce qui indique le premier mois de contraction du secteur privé depuis octobre 2013, selon l'estimation préliminaire.

En contraste, l'économie européenne rassure

Le taux d'inflation dans la zone euro a été confirmé à 1,4% en janvier 2020, le taux le plus élevé depuis avril de l'année dernière. Sur une base mensuelle, les prix à la consommation ont baissé de 1,0%.

L'indice PMI manufacturier de l'Allemagne, la première économie européenne, est passé de 45,3 en janvier à 47,8 en février 2020, battant ainsi les prévisions du marché de 44,8, selon les estimations préliminaires. Il s'agit du plus haut niveau en 13 mois, bien qu'il indique toujours une contraction de l'activité industrielle, qui est en baisse depuis janvier 2019.

Le PMI des services est cependant tombé à 53,3 en février 2020, contre 54,2 le mois précédent, ce qui était inférieur aux attentes du marché de 53,8, selon l'estimation préliminaire. L'indice Composite du PMI se situait à 51,1 en février 2020, soit un peu moins que le plus haut en cinq mois de janvier à 51,2, et un peu plus que le consensus du marché à 50,8, selon l'estimation préliminaire.

Pour la Zone Euro, l'indice PMI composite a augmenté à 51,6 en février 2020, contre 51,3 le mois précédent, battant le consensus du marché à 51,0, selon l'estimation préliminaire. Il s'agit du plus fort taux d'expansion du secteur privé depuis août dernier, stimulé par la croissance du secteur des services, tandis que le secteur manufacturier a connu la plus faible contraction en un an.

Seul l'indicateur ZEW du sentiment économique pour l'Allemagne a réellement déçu en chutant de 18 points par rapport au mois précédent pour atteindre 8,7 en février 2020, bien en dessous des prévisions du marché de 21,5. Les effets négatifs redoutés de l'épidémie de coronavirus sur le commerce mondial ayant provoqué une détérioration considérable du sentiment.

Une semaine chargée et globalement positive pour le Royaume-Uni

Le taux de chômage au Royaume-Uni est resté inchangé à 3,8% en décembre, le plus bas niveau depuis le début de 1975 et conforme aux attentes du marché. Le nombre de personnes sans emploi a diminué de 73 000 pour atteindre 1,29 million, tandis que le nombre de personnes ayant un emploi a augmenté de 336 000 pour atteindre un niveau record de 32,93 millions.

La croissance totale des salaires a ralenti à 2,9%, le rythme le plus lent depuis août 2018 et inférieur aux attentes de 3%. Si l'on exclut les primes, ce qui atténue une certaine volatilité, la croissance des salaires s'est ralentie à 3,2%.

Le taux d'inflation annuel au Royaume-Uni a bondi à 1,8% en janvier 2020, contre 1,3% en décembre, dépassant ainsi les attentes du marché qui étaient de 1,6%. C'est le taux le plus élevé depuis six mois. L'inflation core, qui exclut l'énergie, les carburants, l'alcool et le tabac, est passée de 1,4% en décembre à 1,6%.

Les ventes au détail UK ont augmenté de 0,9% en janvier 2020, rebondissant après une baisse de -0,5% le mois précédent, battant les prévisions du marché d'un gain de 0,7%. Il s'agit de la plus forte augmentation du commerce de détail depuis mars de l'année dernière.

Enfin, l'indice PMI composite est resté inchangé à 53,3 en février 2020, mais plus élevé que les attentes du marché de 52,8, selon les estimations préliminaires. L'industrie manufacturière a connu la plus forte hausse en dix mois (51,9 contre 50), tandis que les services ont légèrement ralenti (53,3 contre 53,9). La lecture de ces chiffres indique que la production du secteur privé a connu sa plus forte expansion depuis septembre 2018 (égale à celle de janvier), car la diminution de l'incertitude politique depuis les élections générales a continué à se traduire par une augmentation de l'activité commerciale et une plus grande volonté de dépenser de la part des clients.

L'ensemble de ces chiffres éloignent encore un peu plus la perspective d'une baisse de taux de la banque d'Angleterre.

L'économie japonaise plonge

L'économie japonaise s'est contractée de 1,6% au quatrième trimestre de 2019, après une croissance révisée à la baisse de 0,1% au cours du trimestre précédent. Les marchés anticipaient une contraction de 0,9%. Il s'agit de la plus forte baisse du PIB depuis le deuxième trimestre 2014.

Avertissement: Les données fournies fournissent des informations supplémentaires concernant toutes les analyses, estimations, pronostics, prévisions, études de marché, perspectives hebdomadaires ou autres évaluations ou informations similaires (ci-après dénommé «Analyse») publiées sur le site Internet d'Admiral Markets. Avant de prendre toute décision d'investissement, veuillez porter une attention particulière aux éléments suivants:

- Ceci est une communication marketing. Le contenu est publié à des fins d'information uniquement et ne doit en aucun cas être interprété comme un conseil ou une recommandation en matière d'investissement. Il n'a pas été préparé conformément aux exigences légales visant à promouvoir l'indépendance de la recherche en investissement et ne fait l'objet d'aucune interdiction de traitement avant la diffusion de la recherche en investissement.

- Toute décision d'investissement est prise par chaque client seul, tandis que Admiral Markets AS (Admiral Markets) n'est pas responsable des pertes ou des dommages résultant d'une telle décision, qu'elle soit ou non basée sur le contenu.

- Afin de protéger les intérêts de nos clients et l'objectivité de l'analyse, Admiral Markets a mis en place des procédures internes appropriées pour la prévention et la gestion des conflits d'intérêts.

- L'Analyse est préparée par un analyste indépendant (ci-après «Ghiles Guezout») sur la base des estimations personnelles de Ghiles Guezout (Analyste Financier).

- Bien que tous les efforts raisonnables soient déployés pour garantir la fiabilité de toutes les sources du contenu et pour que toutes les informations soient présentées, de manière compréhensible, rapide, précise et complète, Admiral Markets ne garantit pas l'exactitude ni l'exhaustivité. de toute information contenue dans l'analyse.

- Tout type de performance passée ou modélisée d'instruments financiers indiqués dans le contenu ne doit pas être interprété comme une promesse, une garantie ou une implication explicite ou implicite, par Admiral Markets, de toute performance future. La valeur de l'instrument financier peut à la fois augmenter et diminuer et la préservation de la valeur de l'actif n'est pas garantie.

- Les produits à effet de levier (y compris les contrats sur la différence) sont de nature spéculative et peuvent entraîner des pertes ou des bénéfices. Avant de commencer à négocier, assurez-vous de bien comprendre les risques encourus.