Bourse: Point Hebdomadaire des Marchés Financiers du 5 avril 2020

Par Ghiles Guezout

Voici tout ce que les traders doivent savoir sur cette semaine de trading et pour préparer la semaine boursière à venir.

Les indices boursiers clôturent à nouveau dans le rouge

Cette semaine a été l'occasion d'une consolidation des marchés boursiers, alors que les investisseurs deviennent plus attentistes après le rebond de la semaine dernière.

En effet, il n'y a pas suffisamment de bonnes nouvelles et de visibilité sur le coronavirus pour soutenir un réel marché haussier en bourse. Dans le même temps, les très faibles statistiques économiques ont déjà été intégrées dans les cours.

Une phase de consolidation se met ainsi en place, mais il est bon de noter que le sentiment des investisseurs semble toujours en risk-off, c'est à dire que les traders évitent de trop s'exposer aux actifs risqués.

Les principaux indices boursiers ont ainsi clôturé la semaine avec de légères (relatives) pertes.

En Europe, le CAC 40 français a perdu -4,53% sur la semaine, tandis que le DAX 30 allemand a reculé de -1,11%. L'Euro Stoxx 50 quant à lui cédé -2,41% en clôture hebdomadaire.

Du côté des marchés américains, le Dow Jones 30 a chuté de -2,7%, alors que le S&P 500 a perdu -2,08%. Le US100 est encore l'indice américain qui superforme dans cette crise de coronavirus, affichant une perte de seulement -0,79%.

Notons également que les indices asiatiques surperforment globalement en bourse, le Hang Seng de Hong-Kong perdant -1,06% et le ASX 200 australien terminant la semaine avec un gain de 4,65%.

Le Dollar regagne du terrain

Après une semaine de forte correction, le Dollar repart à nouveau en hausse cette semaine. En effet, l'hésitation et l'incertitude sur les marchés financiers pousse les opérateurs vers la valeur refuge du Dollar US.

De plus, la crise de liquidité dans le monde soutient également la demande du billet vert dans le monde, notamment depuis les pays émergeant.

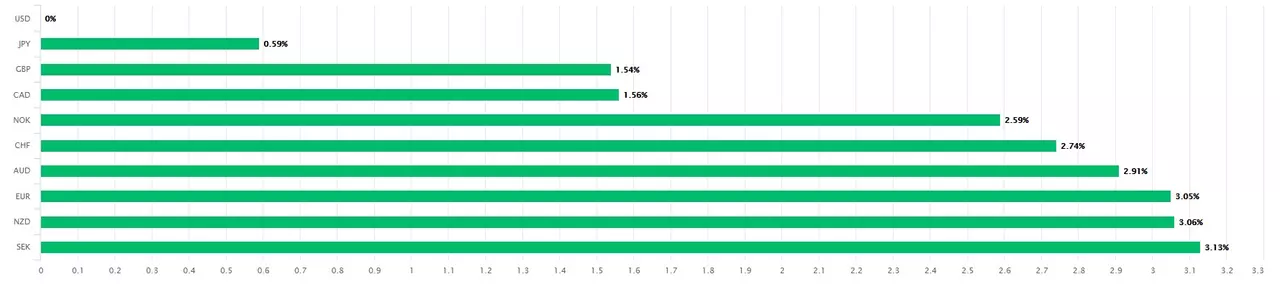

Ainsi, l'indice du Dollar (DXY) a clôturé la semaine en hausse de 2,41%. Dans le détail des devises majeures du G10, USD a gagné 3,05% face à l'Euro et 1,54% contre la Livre.

Le Dollar a le moins gagné face au Yen japonais (+0,59%), une autre valeur refuge, et a le plus gagné face à la Couronne suédoise (+3,13%).

Source: Performance relative du US Dollar vs G10 sur 1 semaine, Poundsterlinglive, réalisé le 5 avril 2020

Le Pétrole regagne plus de 30% face aux espoirs de coopération internationale, mais la hausse semble menacée

Les prix du pétrole ont fortement progressé cette semaine, notamment depuis jeudi, lorsque le président américain Donald Trump a suggéré un possible accord entre l'Arabie Saoudite et la Russie dans le cadre de l'OPEP+ pour réduire la production de pétrole.

Cet espoir de fin de la guerre des prix et d'une fin de la surabondance de pétrole sur le marché a fait monter en flèche les cours du pétrole.

Pour rappel, Trump a annoncé jeudi que les saoudiens et les russes pourraient réduire la production de pétrole de 10 millions de barils par jour, voir plus. Les deux pays ont ensuite confirmé une réunion d'urgence de l'OPEP+ pour en discuter, ce qui a accentué les espoirs d'un accord et maintenu le soutien aux prix du baril jusqu'à la clôture hebdomadaire.

Ainsi, le Brent a terminé la semaine en hausse de 39,71% à 34,83$, et le WTI de 34,68% à 28,97$ le baril.

Cependant, on a appris samedi soir que la réunion de l'OPEP+ initialement prévue pour lundi 6 avril a été reportée à une date ultérieure encore inconnue. Cela démontre que l'Arabie Saoudite et la Russie ne sont pas si en accord que cela, contrairement à ce que laissait entendre le tweet de Trump jeudi.

La hausse des prix du pétrole pourrait donc être rapidement inversée, surtout si l'OPEP+ ne donne pas de nouvelles indications rassurantes.

Des données économiques US globalement pires qu'attendu à cause du coronavirus

Les données économiques du mois de mars ont continué à affluer en ce début avril, et ont globalement dessiné un sombre tableau, suggérant des périodes difficiles à venir avec l'aggravation de l'épidémie en Europe et aux Etats-Unis.

Aux Etats-Unis, L'indice PMI manufacturier a été révisé à la baisse, passant à 48,5 en mars après 50,7 en février. Cette révision a mis en évidence la pire contraction du secteur manufacturier depuis août 2009.

L'indice ISM manufacturier est passé de 50,1 en février à 49,1 en mars, battant les prévisions du marché qui étaient de 45. Néanmoins, la lecture a fait ressortir une contraction du secteur manufacturier, car la pandémie de coronavirus et les chocs sur les marchés mondiaux de l'énergie ont eu des répercussions sur tous les secteurs manufacturiers.

Le nombre d'Américains demandant des allocations de chômage est passé à 6,648 millions dans la semaine qui s'est terminée le 28 mars, un nouveau record et bien au-delà des 3,5 millions attendus. La moyenne mobile de 4 semaines, qui élimine la volatilité d'une semaine à l'autre, a également atteint un record de 2,612 millions.

L'économie américaine a perdu 701 000 emplois non agricoles en mars, ce qui est bien pire que les attentes du marché qui prévoyait une réduction de 100 000 emplois, reflétant les effets du coronavirus sur l'économie. Il s'agit de la première baisse des emplois depuis septembre 2010, mais les chiffres ne sont pas aussi mauvais que ceux de 2008, alors qu'ils excluent les deux dernières semaines de mars, où les demandes de chômage ont augmenté de près de 10 millions.

Le taux de chômage américain a grimpé à 4,4% en mars, le plus élevé depuis août 2017 et bien au-dessus des attentes du marché à 3,8%.

Le salaire horaire moyen US pour tous les employés du secteur non agricole a augmenté de 0,4% sur le mois, après avoir augmenté de 0,3% en février et a surpris les marchés qui s'attendaient à une hausse de 0,2%. Il s'agit de la plus forte augmentation des salaires depuis novembre dernier.

En glissement annuel, les salaires horaires moyens ont augmenté de 3,1%, soit un peu plus des 3% du mois précédent et des attentes du marché de 3%.

L'indice PMI des services US a été révisé à la hausse à 39,8 en mars à partir d'une estimation préliminaire de 39,1, signalant toujours la plus forte baisse de l'activité depuis le début de la collecte de données en octobre 2009.

L'indice PMI composite a été révisé à la hausse à 40,9 par rapport à une estimation préliminaire de 40,5 et par rapport à 49,6 en février. La dernière lecture a mis en évidence la plus forte baisse globale de l'activité du secteur privé depuis que des données comparables étaient disponibles fin 2009 en raison de l'apparition du COVID-19 et de l'impact des mesures visant à contenir la pandémie sur l'économie.

Enfin, L'ISM non manufacturier est tombé à 52,5 en mars, contre 57,3 le mois précédent, battant ainsi les prévisions du marché qui étaient de 44. Néanmoins, les chiffres indiquent la plus faible expansion dans le secteur des services depuis août 2016 et la plus forte baisse mensuelle de l'ISM global depuis septembre 1997, principalement en raison de problèmes d'approvisionnement liés au coronavirus.

Les PMI européens au plus bas

L'indice PMI de la zone euro a été révisé à la baisse à 44,5 en mars, à partir d'une estimation préliminaire de 44,8, en dessous du chiffre de février à 49,2. Cela fait état du mois de contraction le plus important dans le secteur manufacturier depuis juillet 2012.

Parmi les plus grandes économies du bloc, l'Italie a connu la plus forte détérioration de l'activité, suivie par la Grèce, la France, l'Irlande, l'Allemagne, l'Espagne et l'Autriche. Les Pays-Bas ont été le seul pays à enregistrer une légère augmentation de la production.

L'indice PMI des services a été révisé à la baisse à 26,4 en mars à partir d'une estimation préliminaire de 28,4 et bien en dessous des 52,6 de février. La dernière lecture fait état du mois de contraction le plus fort jamais enregistré dans le secteur.

L'indice PMI composite de la zone euro a été révisé à la baisse, passant d'une estimation préliminaire de 31,4 à un minimum historique de 29,7 en mars, et en dessous de la lecture du mois précédent de 51,6. Les secteurs des services et de l'industrie manufacturière ont tous deux connu de fortes baisses, la pandémie de Covid-19 ayant eu un impact important sur l'économie du secteur privé du bloc.

Les principaux événements à surveiller la semaine du 6 avril 2020

Les investisseurs continueront d'évaluer l'impact de la propagation rapide du coronavirus Covid-19 sur l'économie mondiale, tandis que les minutes du FOMC domineront également l'actualité.

En outre, les principaux producteurs de pétrole tentent de se mettre d'accord sur une réduction de la production de pétrole afin de stabiliser le marché, mais la réunion initialement prévue lundi a été reportée, potentiellement à une date ultérieure cette semaine. Certains médias disent que la réunion pourrait se tenir vendredi.

En Europe, les ministres européens des finances devraient dévoiler une réponse budgétaire coordonnée à la crise du coronavirus.

Parmi les autres publications importantes figurent le taux d'inflation aux États-Unis et le sentiment des consommateurs de l'Université du Michigan, le PIB mensuel et la balance commerciale du Royaume-Uni, les commandes d'usines en Allemagne, ainsi que les prix à la consommation et à la production en Chine.

Avertissement: Les données fournies fournissent des informations supplémentaires concernant toutes les analyses, estimations, pronostics, prévisions, examens de marché, perspectives hebdomadaires ou autres évaluations ou informations similaires (ci-après dénommée "Analyse") publiées sur le site web d'Admiral Markets. Avant de prendre toute décision d'investissement, veuillez prêter une attention particulière aux points suivants :

- Ceci est une communication marketing. Le contenu est publié à des fins d'information uniquement et ne doit en aucun cas être interprété comme un conseil ou une recommandation d'investissement. Il n'a pas été préparé conformément aux exigences légales visant à promouvoir l'indépendance de la recherche en investissements, et qu'il n'est soumis à aucune interdiction de traitement avant la diffusion de la recherche en investissements.

- Toute décision d'investissement est prise par chaque client seul, tandis que Admiral Markets UK Ltd (Admiral Markets) n'est pas responsable de toute perte ou dommage résultant d'une telle décision, qu'elle soit fondée ou non sur le contenu.

- Afin de protéger les intérêts de nos clients et l'objectivité de l'analyse, Admiral Markets a établi des procédures internes appropriées pour la prévention et la gestion des conflits d'intérêts.

- L'Analyse est préparée par un analyste indépendant (Ghiles Guezout) sur la base des estimations personnelles de Ghiles Guezout (Analyste Financier).

- Bien que tous les efforts raisonnables soient déployés pour s'assurer que toutes les sources du contenu sont fiables et que toutes les informations sont présentées, dans la mesure du possible, de manière compréhensible, opportune, précise et complète, Admiral Markets ne garantit pas l'exactitude ou l'exhaustivité des informations contenues dans l'Analyse.

- Les performances passées ou modélisées des instruments financiers indiquées dans le contenu ne doivent pas être interprétées comme une promesse, une garantie ou une implication expresse ou implicite d'Admiral Markets pour toute performance future. La valeur de l'instrument financier peut à la fois augmenter et diminuer et la préservation de la valeur de l'actif n'est pas garantie.

- Les produits à effet de levier (y compris les contrats de différence) sont de nature spéculative et peuvent entraîner des pertes ou des profits. Avant de commencer à négocier, veuillez vous assurer que vous comprenez parfaitement les risques encourus.