Actualité bourse : Ce qu'il faut savoir pour investir cette semaine du 22 février

Comment évoluent les marchés boursiers en ce début de semaine ?

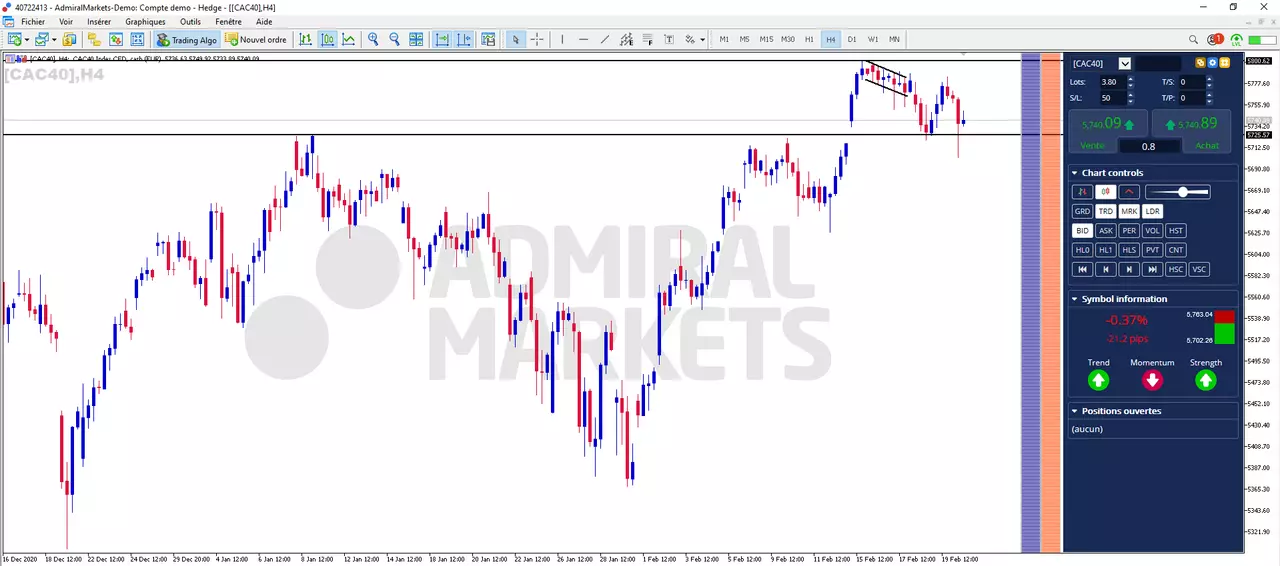

Les indices boursiers européens ont ouvert la semaine globalement en baisse. A 12h00 ce lundi, les principaux indices boursiers internationaux affichaient :

- CAC 40 : -0,62 %

- DAX 30 : -0,63 %

- FTSE 100 : -0,76 %

- Euro Stoxx 50 : -0,72 %

- Futures Dow Jones : -0,53 %

- Futures S&P 500 : -0,66 %

- Futures Nasdaq : -1,06 %

Le CAC 40 français a chuté de plus de 0,6 % lundi, contre une hausse de 0,8 % lors de la session précédente et le DAX 30 de Francfort a glissé de plus de 0,6 % également pour s'échanger autour de 13 900, alors que les investisseurs continuent d'évaluer leur appétit pour des actifs plus risqués dans un contexte de hausse des rendements du Trésor américain et de retard dans la campagne de vaccination. Les investisseurs ont en effet continué à s'inquiéter de la hausse des rendements obligataires et des attentes d'inflation plus élevées, ce qui pourrait obliger les banques centrales à commencer à resserrer leur politique plus tôt que prévu. Pendant ce temps, les traders continuent de suivre les chiffres du coronavirus et les déploiements de vaccins dans toute l'Europe. Au Royaume-Uni, le Premier ministre Johnson doit dévoiler son plan de sortie de crise, tandis qu'en Allemagne, les nouvelles infections ont encore augmenté dimanche, bien que les écoles de 10 des 16 États fédéraux du pays doivent rouvrir lundi. En ce qui concerne les entreprises, le fonds d'investissement immobilier français Icade a bondi après son rapport annuel sur les résultats.

Les futures américains ont commencé la semaine dans le rouge, les contrats sur le Dow Jones ayant chuté de plus de 0,5 %, dans un contexte d'inquiétudes concernant la hausse des rendements obligataires. L'obligation de référence à 10 ans continue de franchir de nouveaux sommets sur un an et l'écart entre les rendements à 5 et 30 ans a atteint son plus haut niveau depuis plus de cinq ans. Les traders craignent que les rendements obligataires élevés ne nuisent aux affaires qui dépendent davantage de l'emprunt facile et ne conduisent à des modèles d'évaluation moins favorables pour certaines actions de technologie de pointe. Dans le même temps, la Chambre des représentants est en voie d'adopter le paquet de mesures du Président Joe Biden sur le coronavirus, d'une valeur de 1,9 trillion de dollars, d'ici la fin de la semaine et le Sénat devrait voter la semaine prochaine. La semaine dernière, le Dow Jones a augmenté de 0,2 %, tandis que le S&P 500 a perdu 0,7 % et le Nasdaq 1,6 %.

Le Forex

L'indice du dollar a rebondi à 90,5 lundi sur fond de détérioration générale de l'appétit pour le risque des investisseurs et de poursuite de la hausse des rendements du Trésor dans un contexte d'inflation élevée. Pendant ce temps, les traders attendent une série de données économiques pour évaluer la force de la reprise économique américaine après le marasme économique provoqué par le coronavirus. La semaine dernière s'est terminée par un rapport décevant sur les demandes d'allocations chômage, envoyant un signal sombre que le marché du travail continue de lutter pour gagner du terrain en 2021. En dehors de la façon dont la reprise américaine se porte, les investisseurs attendent les développements d'une nouvelle série de mesures de relance budgétaire liées au coronavirus à Washington. Biden et son Congrès, contrôlé par les démocrates, doivent mettre en place des plans de dépenses massives qui comprennent des chèques supplémentaires de 1 400 dollars pour la plupart des Américains.

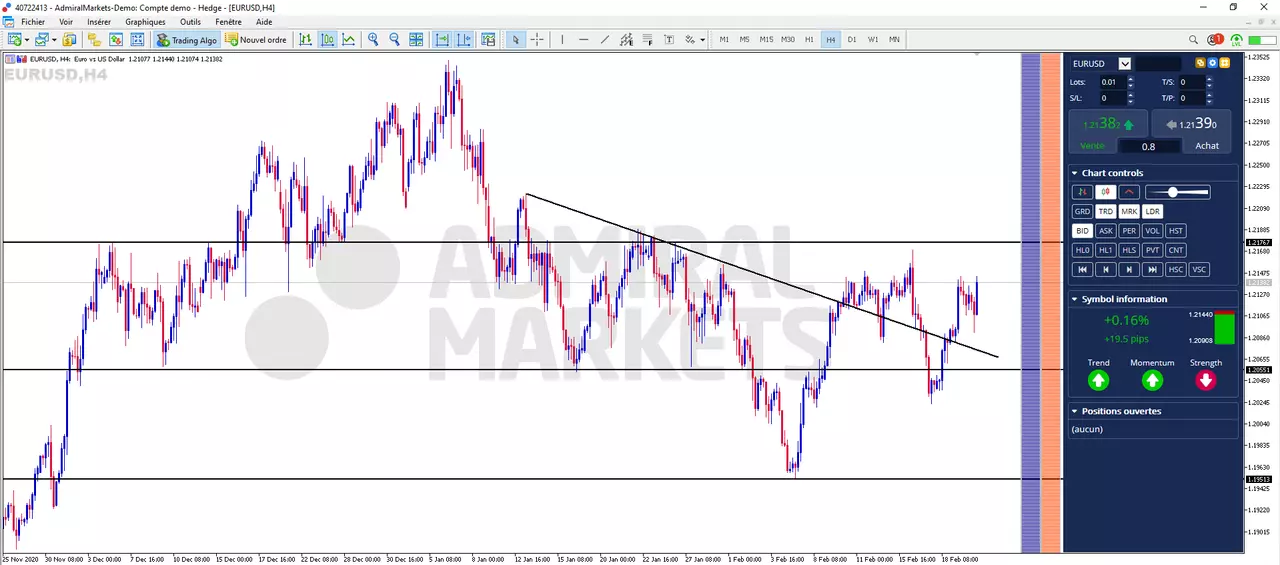

L'euro dollar s'est échangé autour de 1,21 lundi, les traders attendant le discours de la présidente de la BCE, Christine Lagarde, plus tard dans la journée. Le procès-verbal de la réunion de politique monétaire de la BCE a montré que les responsables ont convenu que l'inflation globale était à un niveau très bas et qu'elle continuait à être éloignée de l'objectif de la banque centrale, tandis qu'une nouvelle appréciation de l'euro représentait un risque pour les perspectives d'inflation. Par ailleurs, le ralentissement de la vaccination contre le Covid-19 dans l'UE et son impact sur la reprise économique de l'Europe ont suscité des inquiétudes.

La livre sterling s'est échangée autour de 1,40 dollar, restant près d'un sommet de près de trois ans enregistré vendredi, alors que le Premier ministre Boris Johnson doit annoncer plus de détails sur les plans visant à alléger les restrictions sur l'économie britannique, qui devraient commencer à être levées le 8 mars. La livre sterling a été soutenue par l'espoir d'une reprise économique plus rapide, aidée par le rythme rapide des vaccinations au Royaume-Uni, ainsi que par la diminution des attentes de taux d'intérêt négatifs et d'un accord commercial post-Brexit avec l'UE.

Source : Admiral Markets MetaTrader 5 Edition Suprême, EURUSD, graphique H4 (entre 25 novembre 2020 et 22 février 2021), réalisé le 22 février 2021 à 12h10. Veuillez noter : Le rendement passé n'est pas un indicateur fiable des résultats futurs, ni du rendement futur.

Les matière premières

Les prix du pétrole ont augmenté de 1% lundi, le WTI se négociant autour de 59,8 dollars le baril et le Brent autour de 63,5 dollars le baril, après des rapports indiquant que les équipes des champs pétrolifères du Texas pourraient avoir besoin de plusieurs semaines pour reprendre leurs activités normales après le gel de la semaine dernière. Dans le même temps, les traders se sont montrés optimistes après avoir appris qu'environ un tiers des doses de vaccin COVID-19 retardées par les conditions hivernales de la semaine dernière aux États-Unis ont été livrées au cours du week-end. Les marchés pétroliers se réjouissaient déjà de l'amélioration de la demande, qui, conjuguée aux réductions de production décidées par l'OPEP, a permis de ramener les prix à leur niveau d'avant la pandémie au début du mois. Les traders attendent maintenant la prochaine réunion OPEP+ du 4 mars, où le cartel devrait discuter des quotas de production pour le mois d'avril.

Les contrats à terme sur l'or ont augmenté de 0,8 % pour atteindre 1 791,60 dollars l'once, mais le métal reste confronté à des rendements plus élevés, à un dollar en hausse et ne trouve pas de soutien dans l'inflation. Le marché attend avec impatience le témoignage du président de la Réserve fédérale Jerome Powell, mardi, pour avoir des indices sur son point de vue sur l'inflation. Les marchés s'attendaient à ce que l'inflation continue de faire monter l'or, mais avec peu de signes d'une forte hausse des prix à la consommation, l'or est en difficulté.

L'argent s'est négocié autour d'un plus haut de cinq jours à 27,5 dollars l'once, aidé par la faiblesse du dollar. Le paquet de relance Covid-19 du président Joe Biden, d'une valeur de 1 900 milliards de dollars, devrait être approuvé dans les prochains jours, tandis que les investisseurs attendent le témoignage du président de la Réserve fédérale Jerome Powell sur le rapport monétaire semestriel au Congrès à partir de mardi. Pendant ce temps, les rendements du Trésor américain ont atteint leur plus haut niveau depuis un an, sur fond d'inquiétudes inflationnistes dues à la forte activité économique, à la poursuite des mesures de relance budgétaire et au déploiement du programme de vaccination.

Les contrats à terme du cuivre au LME ont grimpé en flèche pour atteindre un sommet de 9 ans et demi à 4,1 dollars la livre au cours de la dernière semaine de février, alors que les attentes d'une relance économique alimentée par les vaccins ont fait naître des perspectives de hausse de la demande industrielle. Ce produit, considéré comme un baromètre économique, a connu une reprise massive depuis son plus bas niveau depuis plusieurs années en mars, grâce à des mesures sans précédent prises par les banques centrales et les gouvernements pour soutenir la croissance économique.

Source : Admiral Markets MetaTrader 5 Edition Suprême, Or, graphique H4 (entre 25 novembre 2020 et 22 février 2021), réalisé le 22 février 2021 à 12h15. Veuillez noter : Le rendement passé n'est pas un indicateur fiable des résultats futurs, ni du rendement futur.

Actualité de la bourse

Le Premier ministre britannique Boris Johnson présentera lundi une feuille de route pour défaire le troisième confinement national de l'Angleterre, après avoir atteint l'objectif de vacciner 15 millions de Britanniques dans les catégories à haut risque à mi-février. Cela dit, Johnson a souligné la nécessité d'éviter toute complaisance, et le verrouillage ne sera levé que lentement. Ainsi, il est peu probable que l'industrie du voyage et de l'hôtellerie fonctionne de façon normale d'ici l'important congé de Pâques. Ce secteur a été frappé par les restrictions de mobilité mises en place pour lutter contre la transmission du virus. Plus tôt dans la journée de lundi, le propriétaire de British Airways, IAG, a déclaré avoir levé des liquidités totales de 2,45 milliards de livres, avoir conclu un accord final pour un prêt de 2 milliards de livres, et avoir conclu un accord pour reporter 450 millions de livres de cotisations de retraite. Son action a progressé de 0,6 % au cours d'une journée globalement baissière. Les nouvelles sont moins réjouissantes ailleurs en Europe. En effet, le maire de Nice, dans le sud de la France, a appelé dimanche à un confinement du week-end pour réduire le flux de touristes alors qu'il lutte contre une forte hausse des infections de coronavirus.

La présidente de la Banque centrale européenne, Christine Lagarde, doit prononcer un discours lundi, tandis que l'indice Ifo du climat des affaires en Allemagne a augmenté plus que prévu en février, les performances actuelles et les prévisions étant plus fortes. L'industrie manufacturière est restée le secteur le plus fort.

Dans l'actualité des entreprises, l'action Galp Energia a chuté de 3,2 %, la société énergétique portugaise ayant enregistré une perte au quatrième trimestre, tandis que le titre de G4S a chuté de 9,8 %, GardaWorld ayant déclaré qu'elle ne réviserait pas son offre de 235 pence/action pour la société de sécurité privée britannique.

L'équipmentier automobile français Faurecia a perdu 3,4 % même après avoir visé un chiffre d'affaires proche de 25 milliards d'euros et une marge d'exploitation supérieure à 8 % des ventes d'ici 2025.

Calendrier économique de la semaine

Mardi

Le président de la Fed Jerome Powell présente au Congrès le rapport semestriel de la banque centrale sur l'économie et la politique monétaire au cours de deux jours de témoignages à partir de mardi. Powell devrait à nouveau signaler que les politiques d'argent facile resteront en place dans un avenir prévisible, et faire face à des questions sur la taille du prochain plan de relance budgétaire, les taux d'intérêt et les achats d'obligations, et la possibilité que l'inflation se réchauffe parallèlement à l'accélération de la croissance économique.

Mercredi

Le marché du logement américain a été un point lumineux économique constant pendant la pandémie. Les faibles taux hypothécaires et la forte demande contribuent à propulser les ventes et à stimuler l'activité de construction, mais entraînent également une hausse des prix des maisons, du bois et des autres matériaux de construction. Le rapport de mercredi sur les ventes de maisons neuves de janvier offrira la dernière mesure du marché.

Jeudi

Les demandes d'allocations chômage aux États-Unis ont augmenté au cours des premières semaines de février, signe de licenciements massifs et d'une dislocation continue des travailleurs dans tout le pays. Les économistes prévoient une baisse au cours de la semaine qui s'est terminée le 20 février, mais même une baisse significative laisserait le niveau des demandes historiquement élevé.

Les nouvelles commandes de biens durables aux États-Unis devraient augmenter en janvier pour un neuvième mois consécutif. L'industrie manufacturière a fortement rebondi au début de la pandémie au milieu d'une forte demande de biens manufacturés, bien que certaines entreprises aient commencé à mettre en garde contre la hausse des coûts des intrants et les goulets d'étranglement de la chaîne d'approvisionnement qui pourraient freiner la croissance.

Vendredi

Les dépenses de consommation aux États-Unis devraient augmenter en janvier après que les revenus des ménages aient été stimulés par la dernière série de mesures de relance. Bien que le chiffre des dépenses soit le principal point d'intérêt, le rapport de vendredi inclut également la jauge d'inflation préférée de la Fed - un point de données qui devrait attirer de plus en plus l'attention alors que les décideurs politiques débattent des niveaux appropriés de stimulation fiscale et monétaire.

Recommandations des analystes

- Accor : JP Morgan passe de surpondérer à neutre avec un objectif de cours de 34 euros.

- Air France-KLM : Bernstein passe de neutre à sousperformance en visant 1 euros. HSBC relève son objectif de cours de 2,50 à 4,25 euros.

- ArcelorMittal : AlphaValue reste à accumuler avec un objectif de cours en hausse de 19,70 à 21,40 euros.

- Commerzbank : Morgan Stanley passe de surpondérer à pondération en ligne en ciblant 6 euros.

- Crédit Agricole : AlphaValue change sa note de vendre à accumuler avec un objectif de 12,60 euros.

- EssilorLuxottica : Stifel abaisse son avis d'acheter à conserver en ciblant 142 euros.

- Infineon : Berenberg reste à l'achat et relève son objectif de prix de 17 à 45 euros.

- ING : Jefferies reste à l'achat avec un objectif de cours en hausse de 9,80 à 11,40 euros. Goldman Sachs reste aussi à l'achat avec un objectif de cours relevé de 10,70 à 11,60 euros.

- L'Oréal : LBBW passe de vendre à conserver en visant 305 euros.

- Legrand : Société Générale passe d'acheter à conserver en visant 82 euros.

- Orange : Goldman Sachs maintient l'achat mais abaisse son objectif de cours de 12,50 à 11 euros.

- Sanofi : Goldman Sachs reste à l'achat avec un objectif de cours relevé de 103 à 106 euros.

- Schneider : Liberum maintient un avis d'achat avec un objectif en hausse de 130 à 160 euros.

- Société Générale : Jefferies reste toujours en achat avec une cible passant de 22 à 27 euros.

- STMicroelectronics : Berenberg passe de vendre à conserver en visant 39 euros.

- Vallourec : Jefferies reste à conserver avec un objectif légèrement en hausse de 28 à 29 euros.

- Veolia : Berenberg reste à l'achat avec un objectif de cours relevé de 21 à 30 euros.

- Vinci : Santander passe de conserver à acheter en visant 98 euros.

- Unilever : Bernstein reste à sousperformance avec un objectif de cours en baisse de 47 à 46,22 euros.